Tamaño del mercado de ácido poliláctico, participación y análisis de la industria, por aplicación (embalaje, textiles, bienes de consumo, agricultura y horticultura, y otros) y pronóstico regional, 2026-2034

Descripción general del tamaño del mercado del ácido poliláctico 2026-2034

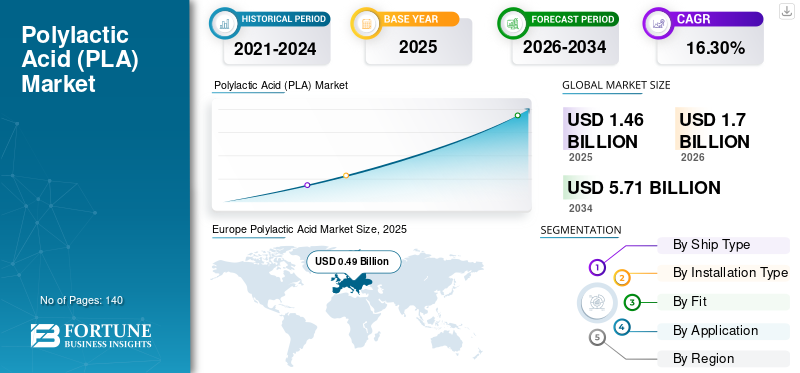

El tamaño del mercado mundial de ácido poliláctico (PLA) fue de 1,46 mil millones de dólares en 2025 y se prevé que crezca de 1,70 mil millones de dólares en 2026 a 5,71 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 16,30% durante el período previsto. Europa dominó el mercado del ácido poliláctico con una participación de mercado del 39,50% en 2025. Además, se prevé que el tamaño del mercado de PLA en los EE. UU. crezca significativamente, alcanzando un valor estimado de 545,3 millones de dólares en 2034. La creciente demanda de alimentos listos para comer y alimentos envasados que ofrezcan comodidad y valor nutricional, junto con el cambio en el estilo de vida de los consumidores, impulsarán el tamaño del mercado en los Estados Unidos.

El material de ácido poliláctico (PLA) es diferente de la forma comúnmente disponible de materiales poliméricos termoplásticos. Se deriva principalmente de recursos renovables como el almidón de maíz o la caña de azúcar. El PLA es relativamente barato y tiene varias propiedades mecánicas beneficiosas en comparación con otros polímeros biodegradables, lo que lo ha convertido en un material popular. En 2019, la capacidad de producción de PLA era de aproximadamente 290 mil toneladas. El PLA es relativamente barato y tiene varias propiedades mecánicas beneficiosas en comparación con otros polímeros biodegradables, lo que lo ha convertido en un material popular. En 2019, la capacidad de producción de PLA era de aproximadamente 290 mil toneladas. La producción de PLA depende en gran medida de materias primas vegetales como la yuca, la patata, el maíz y la caña de azúcar.

Se han estudiado y explorado otros tipos de materias primas, como subproductos agrícolas, materiales celulósicos o gases de efecto invernadero (por ejemplo, dióxido de carbono y metano). Sin embargo, la técnica aún está en desarrollo y es probable que los productos agrícolas sigan siendo la principal materia prima para las mezclas de almidón y PLA en el futuro previsible.

El impacto del COVID-19 perturbó gravemente el mercado poliláctico. Se han llevado a cabo varias iniciativas para hacer frente a la pandemia, como medidas de bloqueo, la suspensión de prácticas comerciales y el cierre de múltiples fábricas y lugares de trabajo en todo el mundo. Sin embargo, tuvieron una serie de consecuencias económicas. Por lo tanto, los gobiernos de varios países comenzaron a iniciar regulaciones para volver a encarrilar sus economías, lo que se prevé ayudará a aumentar el consumo de productos durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de ácido poliláctico CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2025: 1.460 millones de dólares

- Tamaño del mercado en 2026: 1.700 millones de dólares

- Tamaño del mercado previsto para 2034: 5.710 millones de dólares

- CAGR: 16,30% de 2026 a 2034

- Europa dominó el mercado del ácido poliláctico con una cuota de mercado del 39,50% en 2025.

- El segmento de envases lideró el mercado con una participación del 56,07% en 2026.

- El segmento de bienes de consumo mantuvo una participación de nicho más pequeña pero constante en 2023.

norteamericano

América del Norte registró 250 millones de dólares en 2025 y se prevé que alcance los 290 millones de dólares en 2026, respaldado por la demanda de envases sostenibles.

Europa

Europa representó 500 millones de dólares en 2025 y se prevé que alcance los 670 millones de dólares en 2026, respaldada por estrictas regulaciones sobre plásticos e investigación y desarrollo de bioplásticos.

Asia Pacífico

Asia Pacífico generó 470 millones de dólares en 2025 y se espera que alcance los 560 millones de dólares en 2026, impulsado por la demanda de envases y la producción liderada por China.

A NOSOTROS.

Mercado valorado en 238 millones de dólares de aquí a 2026, impulsado por la creciente demanda de envases de alimentos orgánicos y listos para el consumo.

Japón

Mercado respaldado por una creciente adopción de materiales de embalaje sostenibles y regulaciones de seguridad alimentaria.

Leer más

Tendencias del mercado de ácido poliláctico

Disminución del uso de combustibles fósiles para impulsar la demanda

El ácido poliláctico tiene la ventaja potencial de reducir la dependencia de las emisiones de origen fósil. Es necesario reducir la dependencia de los combustibles fósiles y avanzar hacia el carbono verde para avanzar hacia una economía circular. Los PLA brindan una ventaja ambiental sobre sus contrapartes basadas en carbono, como una menor huella de CO2, una menor dependencia de recursos fósiles y un mayor uso de recursos renovables durante el proceso de fabricación. Europa fue testigo de un crecimiento de 0,37 millones de dólares en 2022 a 0,43 millones de dólares en 2023.

Por ejemplo, 0,5 kg de CO2eq/kg es el potencial de calentamiento global (GWP) del PLA. A diferencia de otros polímeros típicos de origen fósil, como PS, PET, PP y PE, esto supone una caída de ~75 por ciento en la huella de carbono.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado del ácido poliláctico

Aumento de la demanda de la industria del embalaje para impulsar el mercado

Para el ácido poliláctico, el envasado es la aplicación principal. En 2019, los envases representaron el 59% de los plásticos biodegradables producidos, según European Bioplastics. Una fracción (0,5 por ciento) del total de envases de plástico producidos en envases biodegradables. Casi 500.000 toneladas de biodegradablesplásticaSe utilizan en envases flexibles. En los mercados de bienes de consumo envasados, supermercados y servicios de alimentos, las principales multinacionales han logrado avances o han anunciado planes para aumentar significativamente el uso de plástico biodegradable. Esto impulsa aún más la necesidad de envases de PLA para fruta fresca, cubiertos y bolsas compostables.

Además, el ácido poliláctico (PLA) está experimentando un aumento en la demanda dentro de la industria del embalaje debido a sus propiedades ecológicas. Derivado de recursos renovables como el almidón de maíz o la caña de azúcar, el PLA ofrece biodegradabilidad y compostabilidad, lo que lo convierte en una alternativa atractiva a los plásticos tradicionales a base de petróleo. Con una mayor conciencia de los consumidores y presiones regulatorias para reducir los desechos plásticos, las empresas están recurriendo al PLA en busca de soluciones de embalaje sostenibles. Su versatilidad permite diversas aplicaciones, incluidos envases de alimentos, cubiertos desechables y botellas. Además, los avances en las tecnologías de producción de PLA han mejorado sus características de rendimiento, como la resistencia al calor y las propiedades de barrera, ampliando aún más su uso en la industria del embalaje.

La revista Greenpeace East Asia en su edición de diciembre de 2020 mencionó que en 2017 se procesaron 164.000 toneladas de envases y alimentos biodegradables para alimentos y bebidas. Para 2022, se prevé que esta cifra crezca alrededor del 10 por ciento.

Los bioplásticos PLA ofrecen varias características que ayudan a reducir el uso de plástico y al mismo tiempo mejoran el uso de plásticos ecológicos. El PLA tiene excelentes propiedades de barrera, lo que lo hace muy adecuado para el envasado de frutas y verduras frescas. Además, tiene una gran rigidez y resistencia, lo que permite un diseño de pieza de pared delgada.

Los envases ecológicos ofrecen diversos beneficios, como una menor confiabilidad de los combustibles fósiles, una menor utilización de los recursos naturales, un mayor uso de productos reciclables, métodos de fabricación más eficientes energéticamente y fuentes renovables. Las tendencias recientes y las soluciones tecnológicas están disponibles en envases sostenibles que incluyen envases comestibles, reducción de la huella de carbono y reducción de residuos. Además, resulta económicamente atractivo tanto para los fabricantes como para los consumidores. Por lo tanto, se prevé que la creciente demanda de envases sostenibles impulse la demanda del mercado del ácido poliláctico durante el período previsto.

FACTORES RESTRICTIVOS

Las preocupaciones sobre los costos y las materias primas agrícolas obstaculizarán el crecimiento del mercado

En comparación con los plásticos tradicionales, el coste de procesamiento del ácido poliláctico es elevado. Con la caída del precio del gasóleo, los plásticos sintéticos se han abaratado, lo que ha provocado una diferencia de precios mayor. Existen varios obstáculos tecnológicos para fabricar plásticos biodegradables más baratos. Aproximadamente un tercio de los plásticos biodegradables se derivan depetroquímicos, y la industria está avanzando hacia materias primas de origen biológico.

La materia prima biológica actual son principalmente productos agrícolas como el maíz, la yuca y la papa. El uso de productos agrícolas, específicamente cultivos alimentarios, a una escala industrial amplia podría generar problemas como, por ejemplo, si el uso industrial compite con el suministro de alimentos de la región.

Análisis de segmentación del mercado de ácido poliláctico

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de embalaje liderará el mercado

Según la aplicación, el mercado se segmenta en embalajes, textiles, bienes de consumo, agricultura y horticultura, y otros.

El ácido poliláctico se utiliza ampliamente en la industria del embalaje. Las empresas han aumentado su apetito por los envases de alimentos y el plástico de un solo uso y han encontrado sustitutos biodegradables paraenvasado de alimentosy cubiertos de un solo uso. con una participación esperada del 56,07% en 2026. Además, muchos gigantes del comercio electrónico también han promovido el paso a envases biodegradables, impulsando el mercado biodegradable para la distribución de alimentos y mercancías en línea. Sólo en China, se agregarían más de 700.000 toneladas a la demanda de plásticos biodegradables si las industrias en línea cumplieran con el requisito de la política al cambiar el 50 por ciento de sus empaques de entrega en línea y el 20 por ciento de los empaques de entrega de alimentos por productos biodegradables.

- Se espera que el segmento de bienes de consumo tenga una participación del 8,9% en 2023.

Además, para 2025, la política de enero de 2020 prohíbe el uso de plásticos no degradables en la entrega en línea. A menos que las empresas desarrollen planes ambiciosos de reducción de plástico y cambien de plásticos convencionales a plásticos biodegradables, la industria de distribución en línea de China producirá aproximadamente 5.000 toneladas de desechos plásticos biodegradables anualmente para 2025.

PERSPECTIVAS REGIONALES

Europe Polylactic Acid Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa

En 2025, Europa representó 500 millones de dólares, lo que representa el 39,50% del mercado mundial, y se prevé que crezca a 670 millones de dólares en 2026. Se espera que la región domine el mercado durante el período previsto. Esto es atribuible a las estrictas políticas gubernamentales sobre el uso de plástico, el aumento de la I+D que apoya el uso y el desarrollo de bioplásticoy el gasto de los consumidores. Además, es probable que la creciente industria agrícola impulse el mercado. La creciente demanda de ingredientes naturales y alimentos orgánicos en la región está respaldando el crecimiento del mercado. El mercado del Reino Unido está valorado en 0,055 mil millones de dólares para 2026, mientras que el mercado de Alemania está valorado en 0,155 mil millones de dólares para 2026.

La creciente demanda de frutas y verduras exóticas ha sido un factor importante que impulsa el mercado en Europa. Alemania es el país que más consume ácido poliláctico en la región debido al alto crecimiento económico y al estilo de vida lujoso de los consumidores que prefieren productos alimenticios de buena calidad. Se espera que esto impulse la demanda de aplicaciones de embalaje de buena calidad.

América del norte

América del Norte registró un tamaño de mercado de 250 millones de dólares en 2025, capturando el 17,20% de la cuota de mercado mundial, y se prevé que alcance los 290 millones de dólares en 2026. La creciente demanda de alimentos listos para el consumo y alimentos envasados que ofrezcan comodidad y valor nutricional, junto con el cambio en el estilo de vida de los consumidores, impulsarán el mercado en América del Norte. En Estados Unidos, los consumidores tienden a consumircomida organicadebido al creciente enfoque en llevar un estilo de vida saludable. En EE. UU., se estima que el segmento de bienes de consumo tendrá una participación de mercado del 8,8 % en 2023. El mercado estadounidense está valorado en 238 millones de dólares estadounidenses para 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Asia Pacífico

El mercado de Asia Pacífico generó 470 millones de dólares en 2025, lo que representa el 32,30% del panorama del mercado mundial, y se espera que alcance los 560 millones de dólares en 2026. En términos de país, China es el mercado clave en Asia Pacífico debido a la creciente demanda de alimentos por parte de una población en crecimiento. Esta demanda se satisface con alimentos precocinados fácilmente disponibles a un costo más económico. China es el mayor productor de materiales de embalaje a nivel mundial, lo que aumenta la producción y el consumo de envases para alimentos en el país. El mercado de Japón está valorado en 0,074 mil millones de dólares para 2026, el mercado de China está valorado en 2026 mil millones de dólares y el mercado de la India está valorado en 123 mil millones de dólares para 2026.

América Latina

En 2025, América Latina poseía el 8,60% del mercado mundial, alcanzando una valoración de 130 millones de dólares, y se prevé que crezca hasta 150 millones de dólares en 2026. Se prevé que América Latina mostrará un crecimiento sustancial al final del período previsto. El crecimiento está respaldado por un aumento en el consumo per cápita de envases de alimentos y bebidas en países como Brasil, Argentina y la región del Caribe.

Medio Oriente y África

Oriente Medio y África representaron 0,04 mil millones de dólares en 2025, lo que representa el 2,50 % de la cuota de mercado mundial, y se prevé que alcance los 0,04 mil millones de dólares en 2026. La demanda de envases ecológicos en Medio Oriente y África está creciendo debido al aumento de la demanda de productos enlatados debido a la simplicidad de uso y la mayor vida útil. Además, la demanda de productos de embalaje aumentará gracias a las marcas locales que suministran diferentes tipos de productos enlatados.

JUGADORES CLAVE DE LA INDUSTRIA

Planificación estratégica adoptada por las empresas para fortalecer sus posiciones en el mercado

El mercado está fragmentado debido a la presencia de varios actores clave a nivel global y regional. Algunos actores importantes están haciendo esfuerzos constantes para ofrecer productos avanzados y de calidad mediante la adopción de tecnologías novedosas en la fabricación. Además de esto, varios actores clave están adoptando estrategias como fusiones y adquisiciones, desarrollando y modificando infraestructura, expandiendo sus instalaciones de fabricación en las ciudades e invirtiendo en instalaciones de I+D. Estas empresas también buscan oportunidades para integrarse verticalmente en toda la cadena de valor.

Por ejemplo, NatureWorks LLC fabrica sus bioplásticos Ingeo PLA a partir de dextrosa, un azúcar extraído del almidón de maíz cultivado para muchas aplicaciones industriales y prácticas.

Lista de las principales empresas de ácido poliláctico:

- NatureWorks (Minnetonka, Minnesota, Estados Unidos)

- Total Corbion PLA (Gorinchem, Países Bajos)

- BASF SE (Ludwigshafen, Alemania)

- Sulzer(Winterthur, Suiza)

- COFCO Bioquímico

- FUTERRO S.A.

- Biomateriales Co., Ltd de Zhejiang Hisun

- Ingeniería biológica de Nantong Jiuding

- Productos bioquímicos de Chongqing Bofei, Ltd.

- UNITIKA LTD.

DESARROLLOS CLAVE DE LA INDUSTRIA:

- abril 2023 –NatureWorks LLC y Jabil Inc. colaboraron para proporcionar un nuevo polvo basado en Ingeo PLA que se puede utilizar para plataformas de impresión 3D de sinterización selectiva por láser. Esta es una opción rentable en comparación con el actual PA-12.

- Octubre 2019 –Evonik anunció el lanzamiento de la primera cartera bioabsorbible del mundo de copolímeros de polilactida-polietilenglicol (PLA-PEG) para su uso en aplicaciones de dispositivos médicos implantables.

- noviembre 2020 –Total Corbion PLA publicó su documento técnico que describe su posición sobre las opciones preferidas al final de su vida útil para los bioplásticos PLA. El documento técnico explica con más detalle la importancia de los productos y aplicaciones de PLA que pueden contribuir a la economía circular.

COBERTURA DEL INFORME

El informe de investigación de mercado global de ácido poliláctico proporciona un análisis detallado del mercado y se centra en aspectos cruciales como las empresas, los productos y las aplicaciones líderes. El mercado incluye información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años. Incluye datos históricos y pronostica el crecimiento de los ingresos a nivel global, regional y nacional, y analiza las últimas dinámicas y oportunidades del mercado de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (toneladas) |

|

Índice de crecimiento |

16,30% CAGR de 2026 a 2034 |

|

Segmentación |

Por aplicación

|

|

Por geografía

|

Preguntas frecuentes

Según Fortune Business Insights, el tamaño del mercado mundial de ácido poliláctico (PLA) se valoró en 1,70 mil millones de dólares en 2026 y se prevé que crezca a 5,71 mil millones de dólares en 2034.

Sí, el ácido poliláctico se considera respetuoso con el medio ambiente. Es biodegradable, compostable y elaborado a partir de recursos renovables como almidón de maíz y caña de azúcar. También tiene una huella de carbono un 75% menor en comparación con los plásticos tradicionales de origen fósil como el PET y el PP.

Con una tasa compuesta anual del 16,30%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Europa dominó el mercado del ácido poliláctico en 2025 con un valor de 490 millones de dólares, impulsado por estrictas regulaciones ambientales, el aumento de la I+D de bioplásticos y la demanda de los consumidores de envases sostenibles.

Los principales impulsores del crecimiento incluyen la creciente demanda de envases sostenibles, una mayor concienciación de los consumidores, regulaciones gubernamentales sobre el uso de plástico y avances tecnológicos en el procesamiento de ácido poliláctico que mejoran el rendimiento y la rentabilidad.

Los desafíos incluyen el alto costo de producción en comparación con los plásticos convencionales, la limitada infraestructura de compostaje y las preocupaciones sobre el uso de materias primas agrícolas, que pueden competir con el suministro mundial de alimentos.

Las empresas clave incluyen NatureWorks LLC, Total Corbion PLA, BASF SE, Sulzer, FUTERRO S.A. y Zhejiang Hisun Biomaterials. Estos actores están invirtiendo en I+D, ampliando la capacidad de producción y formando asociaciones estratégicas para fortalecer sus posiciones en el mercado.

El mercado del ácido poliláctico tiene un futuro prometedor debido al impulso global por materiales sostenibles, las prohibiciones gubernamentales de plásticos de un solo uso y la adopción de envases ecológicos en todas las industrias. Se espera que el crecimiento sea fuerte en América del Norte, Europa y Asia-Pacífico, con la innovación impulsando nuevas aplicaciones en los sectores médico, automotriz y electrónico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados