Tamaño del mercado de exploración por tomografía por emisión de positrones, participación y análisis de la industria, por indicación (oncología, cardiología, neurología y otros), por fuente de pago (seguro médico público y privado/gastos de bolsillo), por proveedor de servicios (hospitales, centros de diagnóstico y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

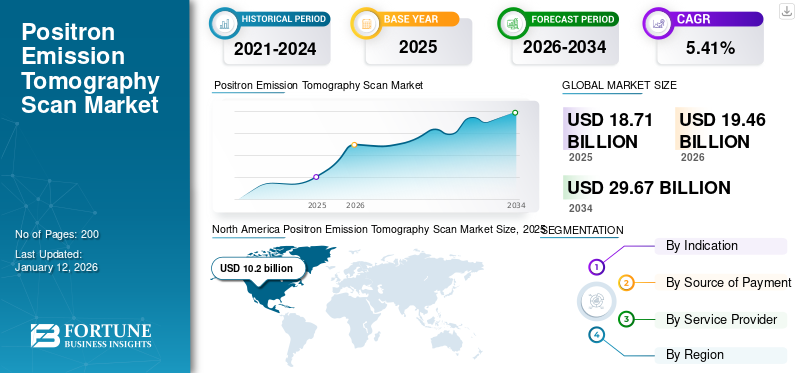

El tamaño del mercado mundial de tomografía por emisión de positrones se valoró en 18,71 mil millones de dólares en 2025 y se prevé que crezca de 19,46 mil millones de dólares en 2026 a 29,67 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,41% durante el período previsto. América del Norte dominó el mercado de exploración por tomografía por emisión de positrones con una cuota de mercado del 52,38% en 2025.

Una tomografía por emisión de positrones (PET) se refiere a un tipo de técnica de imágenes de medicina nuclear que proporciona imágenes detalladas de las estructuras y funciones internas del cuerpo. En comparación con otras técnicas de imagen que muestran principalmente la estructura anatómica (como la tomografía computarizada o la resonancia magnética), la tecnología de la tomografía por emisión de positrones (PET) se centra en la actividad funcional de los tejidos, lo que la hace particularmente valiosa en la evaluación de procesos metabólicos, como la utilización de oxígeno, el metabolismo de la glucosa y el flujo sanguíneo. La creciente prevalencia de enfermedades clave, como el cáncer, la enfermedad de las arterias coronarias, la enfermedad de Parkinson, la enfermedad de Alzheimer y la epilepsia, y el uso destacado de las exploraciones PET para el diagnóstico de estas enfermedades, incluida la neuroimagen, impulsa el crecimiento del mercado.

- Según las estimaciones publicadas por NHS England, cada año se realizan alrededor de 180.000 exploraciones PET-CT en el Reino Unido. Un crecimiento tan significativo en el número de exploraciones PET impulsa el crecimiento del mercado en países clave.

Además, los importantes avances en la infraestructura sanitaria debido al aumento del gasto sanitario y al reembolso adecuado de los procedimientos de imágenes en varios países están impulsando el crecimiento del mercado. Además, destacados actores del mercado participan en iniciativas estratégicas y lanzamientos de productos, lo que promueve la expansión del mercado. Además, se espera que desarrollos como los sistemas portátiles de exploración por tomografía por emisión de positrones impulsen su utilización en varios entornos sanitarios, impulsando así el crecimiento del mercado.

Durante la pandemia de COVID-19, el mercado mundial fue testigo de un crecimiento negativo debido a la implementación efectiva de varias medidas de bloqueo. Esto resultó en el aplazamiento o suspensión de muchos procedimientos de imágenes en curso y programados, que incluían imágenes nucleares. Además, en 2020 se observó una caída en el número de tomografías por emisión de positrones. Desde 2021, debido a los resultados positivos observados, la tomografía por emisión de positrones se ha expandido, lo que se prevé que mantendrá un crecimiento constante del mercado durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado global de exploración por tomografía por emisión de positrones (PET)

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 18,71 mil millones de dólares

- Tamaño del mercado en 2026: 19,46 mil millones de dólares

- Tamaño del mercado previsto para 2034: 29.670 millones de dólares

- CAGR: 5,41% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de tomografía por emisión de positrones con una participación del 52,38 % en 2025, impulsada por una sólida infraestructura sanitaria, políticas de reembolso favorables y la amplia disponibilidad de centros de imágenes avanzados.

- Por indicación, la oncología tuvo la mayor participación de mercado en 2024, lo que se atribuye a la creciente incidencia del cáncer y la creciente adopción de exploraciones PET para la detección temprana, el diagnóstico y el seguimiento del tratamiento.

Aspectos destacados clave del país:

- Estados Unidos: el país está siendo testigo de una mayor adopción de exploraciones PET debido a los avances en los sistemas de imágenes híbridos, las herramientas de diagnóstico basadas en inteligencia artificial y un enfoque cada vez mayor en la medicina personalizada en oncología y neurología.

- Europa: la creciente prevalencia de enfermedades crónicas, la expansión de las instalaciones de escáneres PET y las directrices clínicas favorables están impulsando el crecimiento del mercado en los principales países europeos.

- China: Importantes inversiones en infraestructura sanitaria y un creciente enfoque en la detección temprana de enfermedades están acelerando la adopción de exploraciones PET en hospitales y centros de diagnóstico.

- Japón: La creciente demanda de tecnologías avanzadas de diagnóstico por imágenes y la integración de exploraciones PET en la práctica clínica para evaluaciones neurológicas y cardiovasculares están impulsando el crecimiento del mercado.

Tendencias del mercado de exploración por tomografía por emisión de positrones

Utilización de sistemas de imágenes híbridos (PET/CT y PET/MRI) para mejorar la precisión

Una de las tendencias más significativas del mercado es la integración de PET con CT (tomografía computarizada) y MRI (resonancia magnética). El sistema de imágenes híbrido es una combinación de las capacidades de imágenes funcionales de la PET con las imágenes anatómicas de alta resolución de la CT y la MRI. Este sistema ayuda a los médicos a obtener imágenes más precisas y completas, a planificar el tratamiento, a mejorar el diagnóstico y el seguimiento.

- Según un artículo publicado por la Revista Europea de Medicina nuclear e Imágenes Moleculares en 2023, se desarrollaron varias directrices para la integración de PET/MRI en la práctica clínica. La Asociación Europea de Medicina Nuclear (EANM) ha publicado un conjunto de directrices para el uso de PET/MRI en oncología, neurología y cardiología. Las pautas brindan recomendaciones para la preparación del paciente, la adquisición y reconstrucción de imágenes, el análisis e interpretación de datos y el control de calidad. Estas directrices impulsan la adopción de la técnica en el mercado.

Avances en el desarrollo de radiotrazadores

Los radiotrazadores son sustancias marcadas con isótopos radiactivos que se utilizan en la tomografía por emisión de positrones (PET) para visualizar procesos biológicos. Los avances en el diseño de radiotrazadores han aumentado significativamente la capacidad de diagnosticar y monitorear enfermedades, como cánceres, trastornos neurológicos y afecciones cardiovasculares.

Ampliación de la aplicación del PET en Medicina Personalizada y Teranóstica

La tomografía por emisión de positrones (PET) desempeña un papel central en la medicina personalizada al proporcionar información molecular y funcional valiosa que ayuda a guiar el diagnóstico, la planificación del tratamiento y el seguimiento. Los nuevos radiotrazadores, las tecnologías de imágenes de precisión y la integración con datos genéticos y moleculares permiten un enfoque más específico e individualizado de la atención médica. También ayuda a mejorar los resultados y la calidad de vida de los pacientes en diversos campos médicos, desde oncología hasta neurología y cardiología.

- América del Norte fue testigo de un crecimiento del mercado de tomografía por emisión de positrones de 9,37 mil millones de dólares en 2023 a 9,37 mil millones de dólares en 2024.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de exploración de tomografía por emisión de positrones

La creciente prevalencia de enfermedades crónicas aumenta la demanda de estos procedimientos

La creciente prevalencia de enfermedades crónicas, como cánceres, enfermedades cardiovasculares, trastornos neurológicos y afecciones musculoesqueléticas, está impulsando una mayor demanda de tecnologías de imágenes médicas, como las tomografías por emisión de positrones. Las tomografías por emisión de positrones, en particular, desempeñan un papel crucial en la detección temprana, el diagnóstico y el seguimiento de diversas enfermedades crónicas.

- Según la Organización Mundial de la Salud (OMS), en 2023, las estimaciones mundiales en 2019 mostraron que más de 8,5 millones de personas padecían la enfermedad de Parkinson (EP). La creciente adopción de PET en el diagnóstico neurológico y cardiovascular impulsa el crecimiento del mercado mundial de exploración por tomografía por emisión de positrones en 2024.

Demanda creciente de herramientas de diagnóstico tempranas y precisas

La creciente demanda de diagnósticos tempranos debido a las crecientes iniciativas gubernamentales y la financiación para la investigación de imágenes médicas está impulsando el mercado. Además, las crecientes inversiones en infraestructura sanitaria en varios países impulsan la adopción de productos en el mercado.

Investigación y Desarrollos en Tecnología PET

Papel de la inteligencia artificial y el aprendizaje automático en las imágenes PET

Inteligencia artificial (IA) está desempeñando un papel cada vez más importante en el mercado de la tomografía por emisión de positrones. Esta tecnología avanzada transforma la forma en que se realizan, procesan e interpretan las tomografías por emisión de positrones, lo que genera mejoras en los resultados clínicos, la precisión del diagnóstico y la eficiencia del flujo de trabajo.

- Según un artículo publicado por el European Journal of Nuclear Medicine and Molecular Imaging en 2022, las tecnologías de detectores de tomografía por emisión de positrones (PET) digital y los métodos de reconstrucción posterior de imágenes basados en inteligencia artificial (IA) permiten reducir el tiempo de adquisición de la PET manteniendo al mismo tiempo la calidad del diagnóstico.

Financiamiento y subvenciones que apoyan la investigación del PET

La financiación y las subvenciones son esenciales para avanzar en la investigación en tomografía por emisión de positrones (PET). Puede respaldar el desarrollo de nuevas tecnologías, mejorar las aplicaciones clínicas e impulsar la innovación en el campo.

FACTORES RESTRICTIVOS

Las políticas de reembolso limitadas en los países emergentes pueden limitar el crecimiento del mercado

A pesar de la creciente demanda de tomografías por emisión de positrones en el mercado, uno de los principales impedimentos son las limitadas facilidades de reembolso en los países emergentes. Muchos países en desarrollo están rezagados en términos de base instalada de escáneres PET y reembolso adecuado, lo que lleva a una reducción en la capacidad de realizar estos escáneres. Se espera que estos factores restrinjan el crecimiento del mercado durante el período previsto.

- Por ejemplo, según un artículo publicado por Chambers U.K. en 2024, alrededor del 1,0% de los pacientes con demencia realizaron pruebas de detección de nuevos medicamentos contra el Alzheimer. Un estudio revela que sólo una pequeña fracción de los pacientes con demencia del Reino Unido reciben pruebas de diagnóstico, como tomografías por emisión de positrones, necesarias para acceder a nuevos tratamientos para el Alzheimer.

Altos costos asociados con los equipos y procedimientos PET

Los altos costos de dispositivos médicos, como los equipos y procedimientos PET, son un obstáculo importante para la adopción de procedimientos de diagnóstico por imágenes entre los pacientes. Los países en desarrollo tienen gastos sanitarios limitados. Esto da como resultado una disponibilidad limitada de infraestructura sanitaria avanzada, incluidos los escáneres PET.

Además, la disponibilidad limitada de radiofármacos debido a los desafíos en el abastecimiento de isótopos utilizados en tomografías por emisión de positrones, como el F-18, aumenta aún más el costo de los procedimientos y obstaculiza el crecimiento del mercado. Además, el estricto escenario regulatorio también limita el crecimiento del mercado.

Necesidad de profesionales capacitados para operar sistemas de imágenes avanzados

Uno de los desafíos críticos que enfrenta la industria es la escasez de profesionales capacitados capaces de operar e interpretar los resultados de sistemas de imágenes avanzados, incluidas herramientas de vanguardia como exploraciones PET, resonancias magnéticas, tomografías computarizadas y sistemas de imágenes funcionales.

- Por ejemplo, según un artículo publicado en el Journal of Imagenología Médica y Ciencias de la Radiación, según un informe de expertos del Instituto Hospitalario Alemán, en 2023 el 46,0% de los hospitales en Alemania tendrán problemas de personal con radiólogos. Una escasez tan significativa de profesionales capacitados para operar sistemas avanzados obstaculiza el crecimiento del mercado.

Análisis de segmentación del mercado de exploración de tomografía por emisión de positrones

Por análisis de indicación

Prevalencia creciente del cáncer Condujo al dominio del segmento de oncología en el mercado

La segmentación del mercado es en oncología, cardiología, neurología y otros por indicación.

Se espera que el segmento de oncología tenga una participación dominante con un 66,93% en 2026. Este crecimiento se debe principalmente a la creciente incidencia global del cáncer y el creciente enfoque en la detección temprana, el diagnóstico y el seguimiento eficiente del tratamiento. Además, se espera que un mayor acceso a los servicios de atención médica y centros de diagnóstico por imágenes en los mercados emergentes contribuya a una mayor participación en el segmento de indicaciones oncológicas.

- Según las Estadísticas Mundiales del Cáncer 2022, hubo aproximadamente 20,0 millones de nuevos casos de cáncer en el año 2022 (incluidos los cánceres de piel no melanoma [NMSC]) junto con 9,7 millones de muertes por cáncer (incluidos los NMSC).

El segmento de neurología tuvo una participación adecuada debido al creciente número de casos de enfermedad de Parkinson y epilepsia y a la creciente demanda de tecnologías de imagen tan avanzadas.

- Se espera que el segmento de Neurología tenga una participación del 18,5% en 2024.

Además, el segmento de cardiología y otros mantuvo una participación destacada debido al aumento de la infraestructura sanitaria y las iniciativas de investigación en todo el mundo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por fuente de pago

Mayor dependencia de fuentes privadas de pago para procedimientos de imágenes para permitir el dominio del segmento de seguros de salud privados/gastos de bolsillo

Sobre la base de la fuente de pago, la segmentación del mercado se puede realizar en seguros de salud públicos y privados/gastos de bolsillo.

En 2024, el seguro médico privado y el segmento de gastos de bolsillo dominaron la cuota de mercado mundial de tomografía por emisión de positrones. Se prevé que este segmento se expandirá aún más, impulsado por un aumento en los ingresos disponibles de los pacientes y una mayor conciencia sobre la importancia del diagnóstico temprano. Además, se espera que las crecientes iniciativas estratégicas, como asociaciones de colaboración, fusiones y adquisiciones, lanzamientos de servicios e innovaciones por parte de los principales actores del mercado para mejorar la atención al paciente a través de laboratorios de diagnóstico avanzados, impulsen aún más el crecimiento del segmento privado.

El segmento público representará la mayor cuota de mercado del 84,26% en 2026, debido a las importantes facilidades de reembolso proporcionadas por los organismos gubernamentales y al aumento del gasto sanitario en varios países.

- En octubre de 2023, los funcionarios de salud de EE. UU. levantaron las restricciones al reembolso de una prueba de imágenes no invasiva llamada PET de amiloide utilizada para diagnosticar el Alzheimer, poniendo fin a una limitación de una vez en la vida que despeja el camino para su uso para determinar la elegibilidad para nuevos tratamientos.

Por proveedores de servicios

El segmento de hospitales dominó la cuota de mercado debido al aumento de la infraestructura sanitaria

En términos de proveedores de servicios, el mercado se segmenta en hospitales, centros de diagnóstico y otros.

Se proyecta que el segmento de hospitales tendrá una participación dominante en el mercado global con una participación del 65,34% en 2026. El crecimiento del segmento se atribuye a la creciente infraestructura sanitaria y a las instalaciones de reembolso adecuadas para dichos procedimientos. Además, la importante expansión del número de hospitales en todo el mundo puede requerir la instalación de escáneres PET, lo que se prevé que aumentará el volumen de escaneo, impulsando el crecimiento del segmento.

Los segmentos de centros de diagnóstico tuvieron una participación de mercado considerable en 2024. Las crecientes actividades estratégicas y los lanzamientos de productos de los actores clave están impulsando el crecimiento segmentario.

- En febrero de 2024, Manipal TRUtest lanza el primer centro de exploración PET CT en Goa, India.

El segmento de otros tiene una participación menor debido al creciente número de iniciativas de investigación y la creciente adopción de tecnologías avanzadas en todo el mundo.

PERSPECTIVAS REGIONALES

En términos de geografía, el mercado global está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Positron Emission Tomography Scan Market Size, 2025 (USD billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representará la mayor proporción en términos de regiones y registró unos ingresos de 10.200 millones de dólares en el año 2026. El dominio de la región está muy influenciado por la disponibilidad generalizada de empresas que ofrecen estas soluciones y una sólida red de centros de imágenes. Además, la infraestructura sanitaria y los reembolsos por parte de organizaciones gubernamentales y no gubernamentales, así como diversas iniciativas, están ayudando a impulsar la expansión del mercado en la región. Se prevé que el mercado estadounidense alcance los 10.110 millones de dólares en 2026.

Europa

Europa tuvo una notable cuota de mercado global en 2024. Se espera que la creciente prevalencia de enfermedades crónicas y el gasto sanitario impulsen el crecimiento del mercado en la región europea durante el período de estudio. Se prevé que el mercado del Reino Unido alcance los 630 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 1240 millones de dólares en 2026.

- Según los datos publicados por la Comisión Europea en septiembre de 2024, el número de unidades de escáner PET aumentó en Francia de 5 en 2002 a 216 en 2022.

Asia Pacífico

Se proyecta que la región de Asia Pacífico se expandirá a la CAGR más alta durante el período de pronóstico. Se prevé que el creciente número de poblaciones que envejecen y el lanzamiento de programas de concientización sobre procedimientos de imágenes en toda la región aumentarán la demanda de estas soluciones en toda la región. Se prevé que el mercado de Japón alcance los 470 millones de dólares para 2026, el mercado de China alcance los 1,59 mil millones de dólares para 2026 y el mercado de la India alcance los 2026 millones de dólares.

América Latina, Medio Oriente y África

Se espera que los mercados de América Latina y Medio Oriente y África crezcan en una proporción menor durante el período previsto. Algunas de las razones del crecimiento más lento en estas regiones incluyen la adopción limitada de tecnologías avanzadas debido a las limitadas facilidades de reembolso.

JUGADORES CLAVE DE LA INDUSTRIA

Una fuerte presencia y asociaciones estratégicas condujeron al dominio de algunos Actores del mercado en 2024

El mercado es de naturaleza fragmentada y está formado por ciertos actores que tienen importantes cuotas de mercado en las regiones clave. Sonic Healthcare Limited, Apex Radiology y Alliance Medical Limited han solidificado su presencia en el mercado con productos sólidos y redes globales establecidas. Estas empresas se están concentrando en profundizar en este mercado formando asociaciones estratégicas con institutos académicos y de investigación.

Algunos otros actores destacados son RadNet, Inc., Novant Health, InHealth Group y, entre otros. Estas empresas han consolidado su presencia y ofrecen una amplia gama de servicios con tecnología avanzada en el mercado.

- En noviembre de 2024, GE HealthCare y RadNet Forge colaboraron para transformar los sistemas de imágenes y acelerar la adopción de la Inteligencia Artificial (IA) con tecnología inteligente. Estos avances en imágenes impulsan la expansión del mercado.

Perspectivas y oportunidades futuras

Las regiones emergentes, como Asia Pacífico, América Latina y Medio Oriente y África, están presenciando un rápido crecimiento de la atención médica y una creciente demanda de tecnologías de imágenes avanzadas, incluidas las exploraciones PET. Países como China, Japón y Corea del Sur están invirtiendo fuertemente en infraestructura sanitaria. Esto ha hecho que la PET forme parte del conjunto de herramientas de diagnóstico tanto en las grandes áreas metropolitanas como cada vez más en las regiones rurales.

Además, se espera que el impacto potencial de la introducción de nuevas tecnologías para la tomografía por emisión de positrones, como las imágenes híbridas y la integración de inteligencia artificial, fomente el crecimiento futuro del mercado.

Lista de los mejores Empresas de exploración por tomografía por emisión de positrones:

- RadNet, Inc. (A NOSOTROS.)

- Sonic Healthcare Limited (Australia)

- Akumin Inc. (EE.UU.)

- Radiología de ápice (Australia)

- Alianza médica limitada (Reino Unido)

- Novant Health (Estados Unidos)

- Grupo EnSalud (Reino Unido)

- Salud Dignidad (EE.UU.)

- Concord Medical (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- junio 2024 – AGFA HealthCare firmó un nuevo acuerdo con Alliance Medical para implementar una solución avanzada basada en la nube en todos los sitios de Alliance Medical en el Reino Unido.

- enero 2024 – InHealth lanzó el primer servicio de terapia con radioligandos reubicables del Reino Unido para la atención del cáncer.

- noviembre 2023 – RadNet firmó una nueva asociación hospitalaria conjunta con Cedars-Sinai, una organización académica de atención médica sin fines de lucro con sede en California, para agregar más de 10 centros de imágenes.

- Octubre 2023 – Norfolk and Norwich University Hospitals NHS Foundation Trust, Alliance Medical lanzó el escáner PET-CT para mejorar el acceso a diagnósticos avanzados de cáncer para pacientes en el este de Inglaterra.

- mayo 2021 – Radiology Partners lanzó un nuevo equipo de innovación clínica luego de su reciente asociación con la firma de inteligencia artificial Aidoc, la mega práctica de El Segundo, California.

COBERTURA DEL INFORME

El informe del mercado global de tomografía por emisión de positrones cubre un análisis detallado y una descripción general. Se centra en el análisis del mercado global en aspectos clave como la previsión del mercado, la fuente de pago, los proveedores de servicios y la región. Además de esto, ofrece información sobre los impulsores del mercado, las tendencias del mercado, las restricciones y el impacto de COVID-19 en el mercado. Además, el informe de investigación de mercado abarca varios factores que han contribuido al crecimiento del análisis de mercado de previsión del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,41% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por indicación, fuente de pago, proveedor de servicios y región |

|

Por indicación |

· Oncología · Cardiología · Neurología · Otros |

|

Por fuente de pago |

· Público · Seguro Médico Privado/Gastos de Bolsillo |

|

Por proveedor de servicios |

· Hospitales · Centros de Diagnóstico · Otros |

|

Por región |

· América del Norte (Por indicación, por fuente de pago, por proveedor de servicios, por país) o EE.UU. Canadá · Europa (Por indicación, por fuente de pago, por proveedor de servicios, por país/subregión) o Alemania o Reino Unido o Francia o Italia o España o Escandinavia o Resto de Europa · Asia Pacífico (por indicación, por fuente de pago, por proveedor de servicios, por país/subregión) o Japón o china o India Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (Por indicación, por fuente de pago, por proveedor de servicios, por país/subregión) o Brasil o México o Resto de América Latina · Medio Oriente y África (por indicación, por fuente de pago, por proveedores de servicios, por país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 19.460 millones de dólares en 2026 y se prevé que alcance los 29.670 millones de dólares en 2034.

En 2025, el tamaño del mercado de exploración por tomografía por emisión de positrones de América del Norte estaba valorado en 10.200 millones de dólares.

El mercado exhibirá un rápido crecimiento a una tasa compuesta anual del 5,41% durante el período previsto.

Por indicación, el segmento de oncología ocupará la posición de liderazgo en el mercado.

La creciente prevalencia de enfermedades clave, junto con los avances tecnológicos, son algunos de los factores que impulsan la demanda de tomografía por emisión de positrones.

Sonic Healthcare Limited, Apex Radiology y Alliance Medical son algunos de los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados