Tamaño del mercado de buques de motor, participación y análisis de la industria, por potencia de producción (menos de 100 MW, 100-250 MW, 250-500 MW y más de 500 MW), por tipo de combustible (gas natural licuado (GNL), fueloil pesado (HFO), diésel y carbón), por aplicación (comercial y de defensa) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE POWERSHIPS Y PERSPECTIVAS FUTURAS

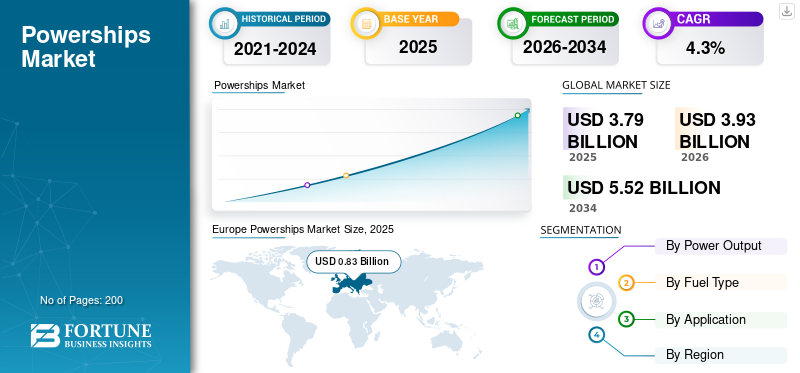

El tamaño del mercado mundial de potencias se valoró en 3,79 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,93 mil millones de dólares en 2026 a 5,52 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,3% durante el período previsto. Europa dominó el mercado mundial de motores con una cuota de mercado del 21,9% en 2025.

Los barcos a motor son unidades de generación de energía flotantes y móviles que normalmente están ancladas en puertos o zonas costeras para proporcionar una solución energética rápida y flexible. Estos barcos están equipados con tecnología avanzada de generación de energía, y a menudo utilizan motores diésel o turbinas de gas. Pueden producir electricidad según demanda para complementar las redes energéticas locales, especialmente durante las horas pico de demanda o en regiones que enfrentan escasez de energía.

El análisis de mercado revela una fuerte trayectoria de crecimiento, destacando la creciente dependencia de soluciones de energía flotante para abordar la escasez de energía en las economías emergentes. Estas centrales eléctricas flotantes ofrecen una solución rápida y flexible para suministrar electricidad, permitiendo a los países abordar necesidades energéticas urgentes sin los largos procesos asociados con las tradicionales.generación de energíainfraestructura. Las innovaciones en tecnología y los avances en el diseño de buques han mejorado aún más sus capacidades, haciéndolos más eficientes y respetuosos con el medio ambiente. Además, la presión por fuentes de energía sostenibles y la necesidad de sistemas energéticos resilientes frente al cambio climático han llevado a gobiernos e inversores privados a explorar las centrales eléctricas como una alternativa viable. Como resultado, el mercado ha atraído inversiones considerables y se ha expandido a varios sectores, incluido el suministro de energía de emergencia, el apoyo a la red y la integración de energías renovables, posicionándose como un actor crucial en la evolución de las soluciones energéticas globales.

El mercado global está liderado por un pequeño grupo de actores especializados debido a los altos requisitos de capital, las complejas aprobaciones regulatorias y la necesidad de experiencia combinada en generación de energía y marina. Karpowership (Karadeniz Holding) es el claro líder del mercado, debido a su ventaja de ser el primero en actuar, la flota instalada más grande con más de 7 GW de capacidad, capacidades de despliegue rápido y un modelo de negocio integrado que cubre financiación, instalación y operación a largo plazo bajo PPA. Wärtsilä y MAN Energy Solutions desempeñan un papel fundamental como proveedores de tecnología líderes, suministrando motores y sistemas de energía de alta eficiencia y con flexibilidad de combustible que permiten una carga base confiable y soluciones de energía flotante transitorias basadas en GNL. Siemens Energy y GE Vernova contribuyen con turbinas, generadores y tecnologías de integración de redes avanzadas, particularmente para proyectos de energía flotante a gran escala o basados en gas.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de Powerships

- Tamaño del mercado en 2025: 3.790 millones de dólares

- Tamaño del mercado en 2026: 3.930 millones de dólares

- Tamaño del mercado previsto para 2034: 5.520 millones de dólares

- CAGR: 4,3% de 2026 a 2034

- Europa dominó el mercado de los motores con una participación del 21,9% en 2025.

- Se prevé que el segmento de 250 a 500 MW crezca a una tasa compuesta anual del 5,9% durante el período previsto.

- Se espera que el segmento de fueloil pesado (HFO) registre una tasa compuesta anual del 4,6% durante el período previsto.

Europa

Se prevé que Europa sea el mercado regional de más rápido crecimiento, registrando una tasa compuesta anual del 5,3% durante el período previsto.

Asia Pacífico

Asia Pacífico mantuvo una fuerte demanda de mercado en 2025, respaldada por crecientes inversiones en infraestructura marítima.

América del norte

América del Norte está experimentando un crecimiento constante debido a la creciente modernización naval y las iniciativas de seguridad marítima.

A NOSOTROS.

Se prevé que el mercado crezca a una tasa compuesta anual del 4,5% durante el período previsto.

Japón

La expansión de las capacidades marítimas y la creciente demanda de buques para fines especiales están respaldando el crecimiento del mercado.

Leer más

TENDENCIAS DEL MERCADO DE POWERSHIPS

Los barcos a motor evolucionan de energía de emergencia a soluciones energéticas de transición a largo plazo basadas en gas

Actualmente, el mercado está moldeado por un cambio de energía de emergencia a corto plazo hacia soluciones energéticas de transición de mayor duración, impulsado por la inestabilidad de la red, retrasos en las adiciones de capacidad terrestre y objetivos de diversificación de combustibles en las economías emergentes. Una tendencia clave es el creciente paso del fueloil pesado (HFO) a motores a base de gas y de combustible dual, con el GNL cada vez más favorecido debido a las menores emisiones y al cumplimiento de regulaciones ambientales cada vez más estrictas; Los nuevos despliegues en los últimos años han sido predominantemente con capacidad de gas o combustible dual.

Otro avance importante es el uso de buques de energía como activos de carga base provisionales, donde los contratos se están extendiendo de los típicos 3 a 5 años a 10 a 20 años, lo que refleja su papel para cerrar las brechas de integración de energías renovables y reemplazar las plantas térmicas obsoletas. El mercado también está viendo unidades de mayor tamaño, con capacidades de potencia individuales que ahora suelen superar los 200-500 MW, lo que mejora las economías de escala para las empresas de servicios públicos. En general, los motores se posicionan cada vez más no solo como soluciones provisionales, sino como infraestructura energética estratégica y de rápido despliegue alineada con los objetivos de transición energética y seguridad energética.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda mundial de soluciones energéticas eficientes y flexibles respalda el crecimiento del mercado

El crecimiento del mercado de vehículos motorizados está impulsado por varios factores clave que satisfacen la creciente demanda mundial de soluciones energéticas eficientes y flexibles. En primer lugar, la creciente necesidad de un suministro de energía confiable en las regiones en desarrollo y áreas afectadas por desastres naturales es un factor importante que impulsa el desarrollo del mercado. Estos barcos brindan capacidades de despliegue rápido, lo que les permite abordar necesidades energéticas urgentes sin problemas. Además, el aumento de la actividad offshoreenergía renovableproyectos, como los eólicos y solares, han generado un mayor interés en los barcos energéticamente eficientes, ya que pueden servir como fuentes de energía flexibles que complementan los sistemas de red existentes y mejoran la seguridad energética.

Los avances tecnológicos en la generación de energía, incluida la integración de sistemas híbridos que utilizan fuentes de energía tanto tradicionales como renovables, también están estimulando el crecimiento del mercado. Además, el actual cambio global hacia soluciones energéticas más limpias, respaldado por marcos regulatorios y políticas más sólidas destinadas a reducir las emisiones de carbono, está fomentando la innovación entre los fabricantes de buques.

RESTRICCIONES DEL MERCADO

Las altas inversiones de capital requeridas para la construcción abren caminos para otras opciones alternativas

La elevada inversión de capital necesaria para la construcción de buques para fines especiales a menudo lleva a las partes interesadas a explorar soluciones energéticas alternativas que pueden presentar menores costos iniciales y riesgos financieros. Por ejemplo, los proyectos de energía renovable terrestres, como los parques solares y las instalaciones eólicas, normalmente pueden desarrollarse a una escala más manejable y se han vuelto cada vez más competitivos en términos de costos debido a los avances en la tecnología y las economías de escala. Además, los sistemas de almacenamiento de baterías están ganando terreno ya que ofrecen una gestión energética flexible y eficiente, lo que permite la integración de fuentes renovables intermitentes sin la importante carga de capital asociada. Además, los sistemas de microrredes y las soluciones energéticas localizadas pueden abordar necesidades comunitarias específicas sin requerir grandes inversiones en generación de energía flotante. Como resultado, la necesidad de un gran desembolso de capital inicial para buques con fines especiales puede obligar a los inversores y planificadores energéticos a considerar estas opciones alternativas que se alinean más estrechamente con las limitaciones presupuestarias y la evolución de las demandas energéticas.

DESAFÍOS DEL MERCADO

Escrutinio regulatorio y ambiental para obstaculizar el crecimiento del mercado yPlantean un desafío crítico para el crecimiento del mercado

El escrutinio regulatorio y ambiental está surgiendo como una de las limitaciones más críticas del mercado, a medida que los gobiernos, las autoridades portuarias y las comunidades locales cuestionan cada vez más la huella ambiental de la generación flotante basada en combustibles fósiles. Los buques de motor que operan con fueloil pesado o diésel enfrentan una creciente oposición debido a preocupaciones sobre las emisiones atmosféricas, la contaminación marina y la alineación con los compromisos nacionales de descarbonización, lo que lleva a procesos de permisos más estrictos, restricciones operativas y, en algunos casos, terminaciones anticipadas de contratos o no renovaciones. Las evaluaciones de impacto ambiental se están volviendo más estrictas, los plazos de aprobación de proyectos se están alargando y los costos de cumplimiento están aumentando debido a la necesidad de sistemas de control de emisiones, cambio de combustible o conversión parcial de gas. Este escrutinio es particularmente pronunciado en las regiones que adoptan hojas de ruta netas cero, donde ahora se espera que las potencias demuestren un papel claro como activos temporales o de transición en lugar de soluciones de carga base a largo plazo. Como resultado, el riesgo regulatorio se ha convertido en un factor clave que influye en la financiabilidad de los proyectos, la duración de los contratos y la selección de tecnología en todo el mercado.

Por ejemplo, Karpowership ha enfatizado cada vez más los despliegues de buques de energía alimentados con gas y de combustible dual, posicionando la energía flotante basada en GNL como una solución de transición con menores emisiones en respuesta a la presión regulatoria y el escrutinio público en múltiples países anfitriones.

ANÁLISIS DE SEGMENTACIÓN

Por potencia de salida

La creciente demanda de soluciones energéticas de respuesta rápida está impulsando el crecimiento del segmento de 100-250 MW

Por potencia de salida, el mercado se clasifica en menos de 100 MW, 100-250 MW, 250-500 MW y más de 500 MW.

El segmento de 100-250 MW domina actualmente el mercado debido a su capacidad equilibrada que satisface las demandas energéticas de las regiones desarrolladas y en desarrollo. Este rango de capacidad proporciona suficiente generación de energía para abastecer grandes aplicaciones industriales, proyectos de infraestructura y centros urbanos sin los costos excesivos y los desafíos logísticos asociados con los barcos más grandes. Además, la creciente necesidad de soluciones energéticas flexibles y de respuesta rápida en regiones que enfrentan escasez de energía o sistemas de red poco confiables ha impulsado la demanda de este segmento. Los barcos dentro de esta gama se pueden desplegar rápidamente, ofreciendo una solución inmediata a las crisis energéticas y al mismo tiempo apoyando la integración de energías renovables y las necesidades de energía de respaldo. Además, la capacidad de adaptarse a diversas fuentes de combustible, incluido el GNL, hace que el segmento de potencia de 100-250 MW sea una opción atractiva para los operadores que buscan reducir su huella de carbono y al mismo tiempo garantizar la seguridad energética. A medida que los países se centran cada vez más en la resiliencia y la diversificación energética, es probable que continúe el predominio de este segmento, ya que cierra efectivamente la brecha entre los métodos tradicionales de generación de energía y el cambio hacia prácticas energéticas más sostenibles.

Se prevé que los 250-500 MW aumenten con una tasa compuesta anual del 5,9% durante el período previsto. Se espera que el segmento de producción de energía de 250-500 MW experimente un crecimiento significativo durante el período previsto, impulsado por varios factores clave que lo posicionan como una solución atractiva para las necesidades energéticas a gran escala. A medida que los países se esfuerzan por mejorar su infraestructura energética y satisfacer la creciente demanda de electricidad, los motores de este rango de capacidad brindan una opción sólida y escalable para proyectos a escala de servicios públicos. Además, se espera que las inversiones en curso en tecnología y los avances en ingeniería marítima mejoren el rendimiento y la competitividad de este segmento, haciendo que la producción de energía de 250 a 500 MW sea la opción preferida para los países que buscan reforzar sus esfuerzos de seguridad y sostenibilidad energética en los próximos años.

Por tipo de combustible

El segmento de gas natural licuado (GNL) domina el mercado debido a su capacidad para producir bajas emisiones de carbono

Según el tipo de combustible, el mercado se divide en gas natural licuado (GNL), fueloil pesado (HFO), diésel y carbón.

ElGas Natural Licuado (GNL)Este segmento se ha convertido en el tipo de combustible dominante en el mercado, captando una atención significativa debido a sus numerosas ventajas sobre los combustibles tradicionales. A medida que se intensifica la demanda mundial de fuentes de energía más limpias, el GNL se destaca por sus menores emisiones de carbono y su reducido impacto ambiental en comparación con los motores de petróleo y diésel. Este cambio es particularmente importante en las regiones que se esfuerzan por cumplir regulaciones ambientales más estrictas y hacer la transición hacia prácticas energéticas más sostenibles. Además, los barcos propulsados por GNL están diseñados para lograr una mayor eficiencia operativa, lo que les permite generar energía confiable y al mismo tiempo minimizar los costos operativos. La infraestructura para el suministro de GNL también se está expandiendo, lo que facilita el acceso y la logística para las operaciones de los buques a motor. Con avances tecnológicos que mejoran el rendimiento y la seguridad de la utilización de GNL y el creciente énfasis en la seguridad energética, el segmento de GNL está bien posicionado para liderar el crecimiento del mercado en los próximos años, atendiendo a las necesidades tanto de las economías emergentes como de las naciones en desarrollo.

Se prevé que el fueloil pesado (HFO) aumente con una tasa compuesta anual del 4,6% durante el período previsto, impulsado por varios factores a pesar del creciente cambio hacia combustibles más limpios. HFO sigue siendo una opción rentable para muchos operadores de transporte marítimo y generación de energía, particularmente en regiones donde los gastos operativos y de capital favorecen fuentes de energía establecidas y de menor costo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El creciente enfoque en operaciones rentables está respaldando la demanda en todo el segmento comercial

Según la aplicación, el mercado se divide en comercial y de defensa.

El segmento comercial domina actualmente el panorama competitivo, impulsado por la creciente demanda de soluciones energéticas confiables y flexibles en diversas industrias. A medida que las empresas buscan optimizar sus operaciones en medio de la fluctuación de los precios de la energía y las crecientes presiones regulatorias, los motores proporcionan una alternativa viable al ofrecer una implementación rápida y escalabilidad para la generación de energía. Esta flexibilidad es particularmente ventajosa para las empresas comerciales que operan en regiones remotas o desatendidas donde las conexiones tradicionales a la red pueden ser poco confiables o inexistentes. Además, la capacidad de estos barcos para utilizar una variedad de tipos de combustible, incluidos GNL, HFO y energías renovables, mejora aún más su atractivo. La inversión continua del sector comercial en infraestructura y expansión de capacidad, junto con la creciente necesidad de seguridad y resiliencia energética en medio de las transiciones energéticas globales, solidifica la posición del segmento comercial.

Se prevé que el segmento de defensa será testigo de un crecimiento significativo con una CAGR que crecerá hasta un 4,7% en los próximos años, impulsada por las crecientes preocupaciones de seguridad global y la modernización de las flotas navales. A medida que las naciones invierten en mejorar sus capacidades marítimas, ha aumentado la demanda de buques versátiles para fines especiales utilizados para diversas operaciones de defensa, incluidas la vigilancia, la logística y los asaltos anfibios. La versatilidad de las motonaves, que pueden operar en diversos entornos y responder a una variedad de escenarios militares, las convierte en una solución atractiva para las fuerzas navales. A medida que los gobiernos priorizan el gasto en defensa para abordar las amenazas emergentes, el segmento de buques para fines especiales está preparado para un crecimiento sólido, lo que refleja la dinámica cambiante de las estrategias militares modernas.

PERSPECTIVA REGIONAL DEL MERCADO DE POWERSHIPS

El mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Europa

Europe Powerships Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se prevé que Europa sea la región de más rápido crecimiento en el mercado, con una tasa compuesta anual del 5,3% durante el período previsto, y se espera que mantenga una cuota de mercado significativa. Este crecimiento está respaldado por capacidades avanzadas de ingeniería marítima, fuertesinfraestructura portuariay aumentar las inversiones en seguridad energética y resiliencia de la red. Varios países europeos están dando prioridad a soluciones energéticas flexibles y más limpias para gestionar los desafíos de la transición energética, incluida la intermitencia de las energías renovables y las interrupciones del suministro. Además, el creciente enfoque en la preparación para emergencias, el apoyo a la energía marina y la capacidad estratégica de respaldo de energía está fortaleciendo aún más la demanda de soluciones de energía flotante especializadas en toda la región.

Mercado de barcos de motor de Alemania

Se prevé que Alemania aumente con una tasa compuesta anual del 4,9% durante el período previsto. Alemania tuvo la mayor proporción de despliegue de centrales eléctricas debido principalmente a sus agudos requisitos de capacidad a corto plazo provocados por transiciones energéticas estructurales y shocks de suministro externos. Tras los compromisos acelerados de eliminación de la energía nuclear y de salida del carbón, Alemania enfrentó períodos de márgenes de reserva ajustados, que se intensificaron aún más por las interrupciones en el suministro de gas por gasoducto. En respuesta, se aprovecharon los barcos a motor y las barcazas flotantes como soluciones provisionales rápidas y conectadas a la red, en particular para respaldar la generación a gas y garantizar la estabilidad de la red durante los picos de demanda y los meses de invierno.

Asia Pacífico

Asia Pacífico tenía una fuerte demanda de mercado en 2025, impulsada por una combinación de rápida industrialización, creciente demanda de energía e inversiones militares estratégicas entre sus naciones. China, India y Japón están ampliando significativamente sus capacidades marítimas para abordar tanto el crecimiento económico como los desafíos de seguridad, lo que ha provocado un aumento en la demanda de buques para fines especiales, que son cruciales para aplicaciones comerciales y de defensa.

Mercado de barcos de motor de China

En Asia Pacífico, China tiene la mayor participación de mercado debido principalmente a su fuerte ecosistema industrial, más que al despliegue nacional generalizado de motores para la red eléctrica. China domina la región gracias a su capacidad de construcción naval, su capacidad de fabricación de equipos energéticos y sus capacidades de integración EPC, lo que permite el desarrollo y la exportación de plantas de energía flotantes a mercados extranjeros. Se prevé que China aumente con una tasa compuesta anual del 4,6% durante el período previsto.

América del norte

América del Norte, liderada por Estados Unidos, continúa enfocándose en modernizar su flota naval y garantizar la seguridad marítima, lo que generó un mayor interés en embarcaciones de motor versátiles para operaciones militares estratégicas. Además, el énfasis en la sostenibilidad y la necesidad de sistemas confiables de generación de energía en respuesta al cambio climático están impulsando el desarrollo y despliegue de barcos híbridos y de propulsión renovable en ambas regiones.

Mercado de barcos a motor de EE. UU.

Se prevé que Estados Unidos aumente con una tasa compuesta anual del 4,5% durante el período previsto. El crecimiento de las potencias en Estados Unidos es relativamente limitado en comparación con los mercados emergentes, ya que el país tiene una infraestructura de generación de energía bien desarrollada y diversificada. Sin embargo, existen oportunidades en aplicaciones específicas, como el suministro de energía de emergencia después de huracanes y eventos climáticos extremos, particularmente en regiones costeras e insulares como Puerto Rico. Las crecientes interrupciones de la red relacionadas con el clima y la necesidad de un despliegue rápido y temporal de capacidad durante los picos de demanda o cortes de infraestructura pueden crear una demanda selectiva.

Resto del mundo

El resto del mundo domina el mercado principalmente porque incluye Medio Oriente, África y América Latina, donde los déficits estructurales de energía, el rápido crecimiento de la demanda y la resiliencia limitada de la red hacen que la generación de rápido despliegue sea esencial. Muchos países de estas regiones enfrentan déficits crónicos de capacidad, plantas térmicas obsoletas, variabilidad estacional de la energía hidroeléctrica o proyectos de energía terrestre retrasados, lo que genera una demanda inmediata de soluciones de energía flotante que pueden ponerse en funcionamiento en meses en lugar de años. Los ejemplos clave incluyen el uso generalizado de plantas de energía en África subsahariana para estabilizar las redes nacionales, implementaciones en el Medio Oriente para respaldar la demanda máxima y estrategias de transición de combustible, y proyectos en América Latina para compensar la escasez de energía hidroeléctrica relacionada con la sequía. En estos mercados, los motores a menudo se contratan como carga base plurianual o como capacidad provisional en virtud de PPA respaldados por el gobierno, en lugar de activos de emergencia a corto plazo. El resto del mundo posee el 49,5% de la cuota de mercado de potencias en todo el mundo.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los principales actores del mercado enfatizan las inversiones en actividades de I+D para desarrollar productos innovadores

Se espera que Karadeniz Holding sea un actor clave líder en el mercado debido a los avances en investigación y desarrollo y la innovación continua en el campo de los sistemas marinos, el enfoque innovador para la generación de energía móvil y su amplia experiencia en el sector. Al aprovechar tecnologías avanzadas y una flota de plantas de energía flotantes eficientes y respetuosas con el medio ambiente, la empresa puede implementar rápidamente soluciones energéticas en regiones que enfrentan crisis o escasez de electricidad. Además, Siemens está mejorando sus capacidades en tecnologías de transición energética, contribuyendo a la expansión del mercado a través de soluciones innovadoras que abordan tanto las necesidades de generación como de distribución de electricidad. MAN Energy Solutions también es fundamental en este sector, centrándose en el desarrollo de motores marinos eficientes que cumplan con estrictas normas de emisiones y al mismo tiempo optimicen el consumo de combustible.

LISTA DE EMPRESAS CLAVE DE POWERSHIP PERFILADAS EN EL INFORME

- Karadeniz Holding(Pavo)

- Siemens (Alemania)

- electricidad general(A NOSOTROS.)

- MAN Soluciones Energéticas (Alemania)

- Caterpillar (EE.UU.)

- Hyundai Heavy Industries (Corea del Sur)

- Industrias pesadas Mitsubishi (Japón)

- Rolls-Royce (Reino Unido)

- Wärtsilä(Finlandia)

- Aggreko(Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- agosto 2025:Karpowership y Seatrium han celebrado el nombramiento de Karadeniz LNGTS Americas, el quinto miembro de la flota de buques terminales de GNL (LNGTS) de Karpowership. En la ceremonia también se vio a ambas compañías firmar una asociación estratégica para convertir la flota Powership y LNGTS de próxima generación de Karpowership.

- Julio de 2025:Mitsui O.S.K. Lines, Ltd. (MOL), una compañía naviera líder a nivel mundial, firmó un Memorando de Entendimiento (MoU) con Kinetics, el brazo de transición energética de Karpowership, un líder mundial en soluciones de energía flotante. El acuerdo tiene como objetivo desarrollar en colaboración una plataforma avanzada de centro de datos flotante de próxima generación.

- marzo 2025:Karpowership, constructor, propietario y operador de Turkiyeplantas de energía flotantes(motores), ha contratado al fabricante alemán de motores MAN Energy Solutions (MAN ES) para que le entregue motores de combustible dual para sus nuevos vehículos.

- agosto 2024: Karpowership, una empresa energética líder a nivel internacional, anunció que invertirá mil millones de dólares en infraestructura de generación de energía de GNL en Mozambique, que prestará servicio a todo el South African Power Pool (SAPP). Esta iniciativa tiene como objetivo mejorar el marco energético dentro del país y el SAPP más amplio mediante el suministro de electricidad confiable y asequible a 5 millones de personas.

- julio 2024: Karadeniz Holding, reconocida por operar la flota de centrales eléctricas flotantes más grande del mundo, se asoció con la japonesa Mitsui O.S.K. Lines (MOL) desarrollará un nuevo motor bajo la marca KARMOL. La ceremonia de corte del acero del buque se realizó el 5 de julio de 2024, en el Astillero Sedef, con planes de botar el buque en mayo de 2026, según anunció la empresa.

- mayo 2024: Karpowership reveló que había firmado un memorando de intención (MoI) con la brasileña Petrobras para aprovechar su experiencia combinada en las industrias del gas natural y la energía.

- abril 2024: Seatrium anunció que transformará tres buques de GNL en Unidades Flotantes de Regasificación y Almacenamiento (FSRU) para la empresa turca Karpowership, con la posibilidad de un cuarto proyecto en el futuro. El astillero ha completado con éxito 11 conversiones FSRU desde 2007.

- enero 2023: La empresa turca Karpowership firmó un Memorando de Entendimiento (MoU) con la empresa estatal JSC Energy Company of Ukraine (ECU) destinado a fortalecer la cooperación en el suministro de electricidad. Esta asociación acelerará el despliegue de 500 megavatios (MW) de centrales eléctricas flotantes para ayudar a abordar la crisis energética del país.

COBERTURA DEL INFORME

El informe de mercado de Powerships incluye un análisis de mercado detallado y se centra en aspectos clave como empresas líderes, servicios y aplicaciones de productos. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,3% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por potencia de salida

|

|

Por tipo de combustible

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

El mercado estaba valorado en 3.790 millones de dólares en 2025 y se prevé que alcance los 5.520 millones de dólares en 2034.

Se espera que el mercado registre una tasa compuesta anual del 4,3% durante el período previsto.

El mercado está impulsado por la necesidad de soluciones energéticas inmediatas, flexibles y confiables en un panorama energético global que cambia rápidamente.

Se estima que Europa será la región de más rápido crecimiento durante el período previsto.

Karadeniz Holding, Siemens, General Electric, MAN Energy Solutions y Caterpillar son los principales actores del mercado.

El déficit energético y la rápida electrificación en las economías emergentes están brindando amplias oportunidades en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.