Tamaño del mercado de capital privado, participación y análisis de la industria, por tipo (compras apalancadas (LBO), capital de riesgo, capital privado inmobiliario, situaciones especiales y en dificultades, y otros), por industria (tecnología, atención médica, consumo y venta minorista, servicios financieros y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

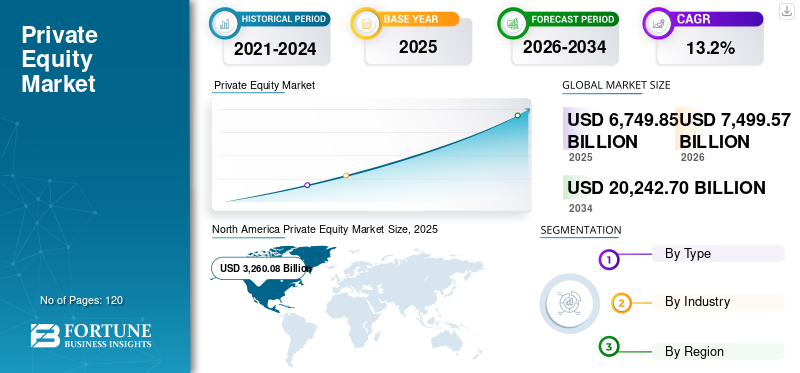

El tamaño del mercado mundial de capital privado se valoró en 6.749,85 mil millones de dólares en 2025 y se prevé que crezca de 7.499,57 mil millones de dólares en 2026 a 20.242,70 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,2% durante el período previsto. América del Norte dominó el mercado mundial de capital privado y representó el 48,3% de la participación de mercado en 2025. El crecimiento de la industria está impulsado por la expansión del capital institucional, las estrategias de creación de valor digital, la evolución regulatoria y la creciente actividad de inversión transfronteriza en las economías desarrolladas y emergentes.

El mercado mundial de capital privado continúa expandiéndose como componente central de las inversiones alternativas, respaldado por entradas sostenidas de capital institucional y estrategias de asignación de carteras en evolución. Se estima que los activos totales bajo gestión (AUM) superarán los 7 billones de dólares en 2025, lo que refleja un crecimiento a largo plazo en adquisiciones, capital de crecimiento y estrategias adyacentes.

Los inversores institucionales siguen siendo los principales proveedores de capital. Los fondos de pensiones, los fondos soberanos y las compañías de seguros están aumentando constantemente sus asignaciones a capital privado, a menudo apuntando a entre el 10% y el 20% de las carteras totales. Este cambio está impulsado por la búsqueda de rendimiento, beneficios de diversificación y la capacidad de capturar primas de iliquidez en relación con los mercados públicos.

La actividad de recaudación de fondos se ha moderado en comparación con los ciclos máximos, pero sigue siendo estructuralmente resistente. Las gestoras más grandes y establecidas siguen atrayendo capital desproporcionado, mientras que las gestoras emergentes enfrentan plazos de recaudación de fondos más largos. Esta concentración refleja la preferencia de los inversores por trayectorias y capacidades operativas comprobadas.

La industria del capital privado (PE) está experimentando un crecimiento constante, respaldado por una creciente oferta de capital privado que busca retornos más altos que los mercados públicos. Los inversores institucionales, como los fondos de pensiones, los fondos soberanos y las aseguradoras, han seguido aumentando sus asignaciones a activos privados para cumplir objetivos de rentabilidad a largo plazo. Esta entrada sostenida de capital mejora la capacidad de las empresas de capital privado para financiar adquisiciones, inversiones de crecimiento y ampliaciones sectoriales en todas las industrias. Al mismo tiempo, respalda estrategias más especializadas, como acuerdos secundarios y vinculados al crédito privado, ampliando la actividad general del mercado.

- Por ejemplo, en 2025, una encuesta de CIO de seguros (realizada por Goldman Sachs) encontró que alrededor del 62% de las aseguradoras planean aumentar las asignaciones en los mercados privados.

Además, varios actores de la industria, como Blackstone, KKR & Co., Apollo Global Management, The Carlyle Group y TPG, se están centrando en escalar plataformas de mercados privados diversificados y expandir la inversión en sectores resilientes y de alto crecimiento, como tecnología, atención médica, infraestructura y oportunidades vinculadas al crédito privado. Estas empresas también están fortaleciendo las capacidades de creación de valor mediante la creación de equipos operativos internos.transformación digitalunidades y grupos de especialistas sectoriales para mejorar el desempeño de la cartera.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de capital privado

- Tamaño del mercado en 2025: 6.749,85 mil millones de dólares

- Tamaño del mercado en 2026: 7.499,57 mil millones de dólares

- Tamaño del mercado previsto para 2034: 20.242,70 mil millones de dólares

- CAGR: 13,20% de 2026 a 2034

- América del Norte dominó el mercado de capital privado con una participación del 48,3% en 2025.

- Las compras apalancadas (LBO) representaron la mayor proporción del mercado por tipo en 2025.

- La tecnología tuvo la mayor participación del segmento industrial en el mercado global en 2025.

América del norte

América del Norte dominó el mercado de capital privado con una participación del 48,3% en 2025.

Europa

Europa alcanzó los 1.628,83 mil millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 12,5%.

Asia Pacífico

Asia Pacífico registró un valor de mercado de 1.285,72 mil millones de dólares en 2025 y siguió siendo el tercer mercado regional más grande.

A NOSOTROS.

El mercado estaba valorado en aproximadamente 2.796,14 mil millones de dólares en 2025, lo que representa alrededor del 41,0% de los ingresos globales.

Japón

El mercado alcanzó aproximadamente 164,18 mil millones de dólares en 2025, lo que representa alrededor del 2,0% de los ingresos globales.

Leer más

Tendencias del mercado de capital privado:

La creciente convergencia del capital privado y el crédito privado es una tendencia destacada observada en el mercado

La convergencia del capital privado y el crédito privado se está convirtiendo en una tendencia prominente del mercado a medida que los patrocinadores de PE dependen cada vez más de prestamistas no bancarios para financiar adquisiciones, refinanciaciones y acuerdos complementarios. El crédito privado se ha expandido más allá de los préstamos directos del mercado medio hacia el financiamiento LBO de gran capitalización y el refinanciamiento de préstamos sindicados, intensificando la competencia con los mercados públicos y remodelando las estructuras de acuerdos. Al mismo tiempo, los patrocinadores y los prestamistas están creando paquetes de capital personalizados (unitramos, pagarés PIK, deuda de holding) para respaldar períodos de retención más prolongados y salidas retrasadas. Esta superposición también está impulsando el crecimiento de los créditos secundarios y las soluciones de tipo continuación, lo que permite liquidez para los LP y gestión de cartera para los GP en un entorno de salida más lento.

- Por ejemplo, en febrero de 2025, según la encuesta de Proskauer, el 91% de los encuestados espera que la actividad comercial aumente durante los próximos 12 meses, lo que refleja un fuerte impulso para los préstamos directos y la financiación respaldada por patrocinadores, incluidas las actividades de adquisición y refinanciación. Esto respalda el punto de que los patrocinadores de PE dependen cada vez más del crédito privado a medida que se expanden los acuerdos.

El mercado de capital privado está atravesando una clara transición hacia la creación de valor impulsada operativamente. Históricamente, los retornos estuvieron respaldados por múltiples expansiones y optimización del apalancamiento. En las condiciones actuales, los socios generales (GP) están priorizando la mejora de los márgenes, la disciplina de precios y la aceleración de los ingresos dentro de las empresas de la cartera.

Los períodos de tenencia se están ampliando modestamente. El momento de la salida se ha vuelto más dependiente de las ventanas de mercado que de ciclos de inversión predefinidos. Como resultado, los vehículos de continuación y las transacciones secundarias se utilizan cada vez más para gestionar la liquidez y al mismo tiempo preservar la exposición a activos de alto rendimiento.

La especialización sectorial es cada vez más pronunciada. Los fondos están concentrando capital en áreas donde la experiencia en el campo permite una suscripción diferenciada. La tecnología, la atención sanitaria y los servicios empresariales siguen dominando, respaldados por impulsores de crecimiento estructural y modelos de ingresos recurrentes. Las estructuras de coinversión se están expandiendo. Los socios comanditarios (LP) buscan un mayor control sobre el despliegue de capital y una reducción de las tarifas. Este cambio está influyendo en la economía de los fondos y reforzando la alineación entre inversores y gestores.

La integración de datos está remodelando los procesos de inversión. Los análisis avanzados ahora están integrados en la búsqueda de acuerdos, la diligencia debida y el seguimiento de la cartera. Las empresas están aprovechando conjuntos de datos patentados para mejorar la precisión de las decisiones e identificar ineficiencias operativas en las primeras etapas del ciclo de vida de la inversión. Las consideraciones ambientales, sociales y de gobernanza están cada vez más estandarizadas. La integración ESG ya no es discrecional y se está incorporando a los comités de inversión, los marcos de riesgo y las estructuras de presentación de informes.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica clave del mercado

Factores de crecimiento del mercado de capital privado:

El crecimiento de los fondos secundarios y de continuación mejora la liquidez e impulsa la adopción del capital privado

En un entorno de salida más lento, muchos LP buscan liquidez para reequilibrar sus carteras, gestionar sobreasignaciones o cumplir con sus obligaciones.flujo de fondosnecesidades, y el mercado secundario proporciona un camino directo para lograrlo. Los fondos de continuación, normalmente transacciones dirigidas por GP, permiten a un patrocinador transferir un activo de alto rendimiento de un fondo antiguo a un vehículo nuevo, lo que permite a los inversores existentes retirar dinero o renovar su participación. Este mecanismo respalda plazos de creación de valor más largos, especialmente para activos que todavía tienen pistas de crecimiento pero que no son ideales para salir de inmediato. En general, la expansión de los fondos secundarios y de continuación fortalece el ecosistema de capital privado al aliviar las restricciones de liquidez, mejorar el reciclaje de capital y respaldar el impulso continuo de la recaudación de fondos.

- Por ejemplo, en enero de 2025, la Revisión del Mercado Secundario Global de Jefferies indicó que el volumen secundario global aumentó a un nivel récord en 2024, impulsado por un fuerte deseo tanto de los LP como de los GP de generar liquidez y acelerar las distribuciones, además de mejorar los precios secundarios y altos niveles de capital dedicado.

La asignación de capital institucional continúa apuntalando el crecimiento en el mercado de capital privado. Los grandes propietarios de activos están aumentando su exposición a activos alternativos como parte de estrategias de construcción de carteras a largo plazo. Esta reasignación está impulsada por la necesidad de mayores rendimientos y diversificación más allá de la renta variable pública y la renta fija. La expansión de los mercados privados también está vinculada a cambios estructurales en el financiamiento corporativo. Las empresas siguen siendo privadas durante períodos más prolongados, lo que aumenta el universo de inversión disponible. Esta tendencia permite a las empresas de capital privado participar en etapas anteriores de crecimiento manteniendo al mismo tiempo influencia sobre la dirección estratégica.

Las capacidades operativas dentro de las empresas de capital privado se han fortalecido materialmente. Muchas empresas ahora emplean equipos operativos dedicados con experiencia en transformación digital, optimización de adquisiciones y gestión de ingresos. Estas capacidades respaldan una creación de valor más predecible en todas las empresas de la cartera. El desarrollo de los mercados de crédito privados ha mejorado la flexibilidad en la ejecución de transacciones. Los prestamistas alternativos ofrecen soluciones financieras personalizadas, lo que reduce la dependencia de los sistemas bancarios tradicionales. Esto permite que las transacciones se realicen incluso en condiciones crediticias limitadas.

Los mercados emergentes aportan un impulso de crecimiento adicional. El aumento de la población de clase media, la creciente adopción digital y una demografía favorable crean condiciones atractivas para el despliegue de capital. Estas regiones ofrecen un mayor potencial de crecimiento, aunque con una mayor complejidad de ejecución.

Factores restrictivos:

Brechas de valoración entre compradores y vendedores que restringen el crecimiento del mercado

Las brechas de valoración entre compradores y vendedores están restringiendo el crecimiento del mercado de capital privado, ya que muchos vendedores continúan anclando sus expectativas en los múltiplos más altos observados durante el período de bajas tasas de interés, mientras que los compradores suscriben acuerdos utilizando el mayor costo de capital actual y supuestos de crecimiento más conservadores. Este desajuste amplía el diferencial entre oferta y demanda, lo que provoca que más procesos de negociación se estanquen o tarden más en cerrarse.

Como resultado, las empresas de capital privado se vuelven selectivas y se centran sólo en los activos o situaciones de mayor calidad con claras ventajas operativas. La brecha de valoración también limita la actividad de salida, ya que los patrocinadores pueden retrasar la venta de empresas en cartera hasta que mejoren los precios. En general, la persistente fricción de precios reduce el volumen de transacciones, ralentiza el despliegue de capital y retrasa la liquidez para los inversores.

La volatilidad macroeconómica continúa influyendo en la dinámica del mercado de capital privado. La incertidumbre sobre la inflación, las fluctuaciones de las tasas de interés y la inestabilidad geopolítica complican los supuestos de valoración y retrasan las decisiones de inversión. Estos factores introducen variabilidad tanto en los precios de entrada como en los resultados de salida. Los mayores costos de endeudamiento han reducido el atractivo de las compras apalancadas. La financiación mediante deuda es menos accesible y más cara, lo que limita la eficacia de las estructuras de capital tradicionales. Cada vez se exige más a los patrocinadores que realicen mayores contribuciones de capital, lo que puede diluir los perfiles de rentabilidad.

La volatilidad del mercado público ha limitado la actividad de oferta pública inicial, mientras que los compradores estratégicos muestran mayor cautela en las decisiones de adquisición. Como resultado, los períodos de tenencia se están ampliando y la obtención de liquidez se está volviendo menos predecible. La presión regulatoria está aumentando en múltiples jurisdicciones. Las autoridades se están centrando en la transparencia, las estructuras fiscales y la concentración del mercado. Los requisitos de cumplimiento son cada vez más complejos, particularmente para las transacciones multinacionales.

La intensidad competitiva dentro de la industria del capital privado ha aumentado. Un gran número de fondos apuntan a activos similares, lo que eleva las valoraciones de entrada y reduce los rendimientos potenciales. Esto es particularmente evidente en sectores de alto crecimiento como la tecnología y la atención sanitaria. La disponibilidad de talento representa una limitación adicional. Los profesionales de inversión experimentados y los socios operativos tienen una oferta limitada, lo que aumenta los costos y potencialmente afecta la calidad de la ejecución.

Oportunidades de mercado:

Digitalización y transformación operativa impulsada por la IA para ofrecer oportunidades de crecimiento del mercado

Las empresas de capital privado utilizan cada vez más la inteligencia artificial y el análisis avanzado para mejorar palancas centrales como los precios, la previsión de la demanda, las adquisiciones y la gestión del capital de trabajo en todas las empresas de la cartera. La automatización y los flujos de trabajo impulsados por la IA también reducen los costos operativos al mejorar la productividad en funciones administrativas como finanzas, recursos humanos y atención al cliente. En las áreas de atención al cliente, las herramientas digitales ayudan a mejorar la conversión de clientes potenciales, mejorar la retención y personalizar las ofertas, lo que respalda el crecimiento de los ingresos y márgenes más sólidos.

La IA también se está aplicando en la diligencia y el seguimiento de carteras para identificar riesgos antes y acelerar la toma de decisiones. Para industrias fragmentadas, la digitalización permite la integración escalable de adquisiciones complementarias, mejorando la coherencia y las sinergias en las estrategias de acumulación. Por lo tanto, la capacidad de generar ganancias operativas mensurables a través de iniciativas digitales y de inteligencia artificial se está convirtiendo en un diferenciador clave para los fondos de capital privado, impulsando tasas de interés de nuevos acuerdos y creando importantes oportunidades de mercado.

El mercado de capital privado presenta importantes oportunidades en el segmento del mercado medio, donde las ineficiencias son más pronunciadas. Las empresas de este segmento a menudo carecen de escala, sofisticación operativa o acceso a capital, lo que crea caminos claros para la creación de valor a través de mejoras estratégicas y operativas. La transformación digital sigue siendo una oportunidad central. Las empresas de capital privado invierten cada vez más en empresas que permiten la automatización, el análisis de datos y las soluciones basadas en la nube. Además, los patrocinadores están implementando herramientas digitales en todas las empresas de la cartera para mejorar la eficiencia y la escalabilidad.

Las inversiones en infraestructura y transición energética están ganando importancia. El cambio global hacia la descarbonización está creando demanda de activos de energía renovable, modernización de la red e infraestructura sostenible. Estas inversiones ofrecen flujos de efectivo estables a largo plazo y beneficios de diversificación de cartera. La atención sanitaria sigue ofreciendo oportunidades atractivas debido a las tendencias demográficas y la creciente demanda de servicios. Las inversiones en prestación de atención sanitaria, tecnología médica y ciencias biológicas están respaldadas por una demanda constante y un crecimiento impulsado por la innovación.

Los mercados secundarios se están expandiendo y ofrecen soluciones de liquidez y opciones de optimización de cartera. Los inversores pueden acceder a activos maduros con perfiles de rendimiento establecidos, lo que reduce el riesgo en comparación con las inversiones primarias. Los mercados emergentes siguen estando poco penetrados y ofrecen potencial de crecimiento a largo plazo. El desarrollo económico, la urbanización y la adopción digital están generando oportunidades de inversión en múltiples sectores.

Análisis de segmentación

Por tipo

La creciente necesidad de compras apalancadas que respalden el financiamiento de deuda estructurada impulsó el crecimiento segmentario

Según el tipo, el mercado se divide en compras apalancadas (LBO), capital de riesgo, capital privado inmobiliario, situaciones especiales y en dificultades, y otros.

Las compras apalancadas (LBO) representaron la mayor participación de mercado de capital privado debido a su fuerte encaje con empresas maduras y generadoras de efectivo que pueden respaldar el financiamiento de deuda estructurada y generar retornos predecibles. Las LBO siguen siendo la estrategia preferida de muchos patrocinadores, ya que permiten controlar la propiedad, lo que permite a las empresas de capital privado implementar mejoras operativas, optimización de costos y adquisiciones estratégicas complementarias de manera más efectiva. América del Norte y Europa Occidental tienen una gran cartera de oportunidades de mercado medio y de exclusión que se adaptan bien a los modelos de compra. Incluso cuando las condiciones de financiación se endurecen, las compras siguen dominando, ya que los inversores valoran sus flujos de efectivo relativamente estables y sus claras palancas de creación de valor en comparación con estrategias de mayor riesgo en las primeras etapas.

Se prevé que el capital de riesgo aumentará con una tasa compuesta anual del 16,9% durante el período previsto, impulsado por la acelerada comercialización de la inteligencia artificial, el software en la nube y las innovaciones de tecnología profunda que están creando nuevas categorías de startups de alto crecimiento.

Las compras apalancadas (LBO) siguen representando el segmento más grande dentro de la industria del capital privado y representan una parte significativa del valor total de las transacciones. Estas transacciones suelen implicar la adquisición de empresas maduras utilizando una combinación de capital y deuda. Sin embargo, el papel del apalancamiento ha evolucionado. Con costos de endeudamiento más altos, la creación de valor depende cada vez más de mejoras operativas más que de ingeniería financiera. Los patrocinadores se están centrando en iniciativas de crecimiento de ingresos, optimización de costos y reposicionamiento estratégico. Las LBO del mercado medio están ganando importancia debido a valoraciones de entrada más atractivas y una menor intensidad competitiva en comparación con los acuerdos de gran capitalización.

El capital de riesgo sigue siendo un segmento crítico, dirigido a empresas en etapa inicial y de alto crecimiento. Este segmento es intrínsecamente volátil, lo que refleja cambios en los ciclos de valoración y las condiciones de financiación. A pesar de las correcciones a corto plazo, los temas de inversión a largo plazo permanecen intactos. El capital continúa fluyendo hacia sectores como la inteligencia artificial, la tecnología financiera y el software empresarial. Los inversores de riesgo están poniendo mayor énfasis en la economía unitaria, el camino hacia la rentabilidad y la eficiencia del capital, lo que marca un cambio con respecto a las estrategias de crecimiento a cualquier costo observadas en ciclos anteriores.

El capital privado inmobiliario opera dentro de un marco de inversión distinto, combinando estrategias respaldadas por activos con mejoras operativas. Los enfoques de inversión varían desde activos básicos generadores de ingresos hasta proyectos de desarrollo oportunistas. La dinámica del mercado está influenciada por los movimientos de las tasas de interés, los patrones de urbanización y los cambios en la demanda de espacios comerciales y residenciales. Los activos industriales y logísticos continúan atrayendo capital, respaldados por la expansión del comercio electrónico y la reconfiguración de la cadena de suministro. Los segmentos de oficinas y comercio minorista, por el contrario, requieren una suscripción más selectiva debido a cambios estructurales en la demanda.

Las inversiones en situaciones difíciles y especiales han cobrado renovada relevancia en medio de la incertidumbre económica. Este segmento está dirigido a empresas que enfrentan dificultades financieras, restricciones de liquidez o desempeño operativo deficiente. Los inversores utilizan capital junto con experiencia en reestructuración para estabilizar y reposicionar activos. El conjunto de oportunidades se expande durante períodos de dislocación del mercado, cuando los precios de los activos divergen del valor intrínseco. Una ejecución exitosa requiere un profundo conocimiento del sector, experiencia legal y capacidades operativas.

Otras estrategias de capital privado incluyen capital de crecimiento, infraestructura y crédito privado. El capital de crecimiento se centra en empresas con modelos de negocio establecidos que requieren capital para expandirse. Estas inversiones suelen implicar un menor apalancamiento y hacer hincapié en el aumento de los ingresos. Las inversiones en infraestructura proporcionan flujos de efectivo estables y de larga duración vinculados a servicios esenciales como energía, transporte y servicios públicos. El crédito privado complementa las estrategias de capital ofreciendo soluciones de financiación flexibles, a menudo adaptadas a requisitos de transacciones específicas. En conjunto, estas estrategias contribuyen a la diversificación dentro de las carteras de capital privado.

Por industria

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Aumento de palancas claras de creación de valor por parte de la industria tecnológica para impulsar el crecimiento del segmento

Según la industria, el mercado se segmenta en tecnología, atención médica, consumo y venta minorista, servicios financieros y otros.

En 2025, la tecnología dominaría el mercado global. Las firmas de capital privado continuaron priorizando modelos de negocios escalables y con pocos activos que generen ingresos recurrentes y márgenes sólidos, particularmente en software empresarial.ciberseguridady plataformas habilitadas para IA. Los acuerdos tecnológicos también siguieron siendo atractivos debido a palancas claras de creación de valor, como la transformación digital, la expansión de productos y la penetración del mercado transfronterizo, que respaldan un crecimiento más rápido y múltiplos de salida de primas.

- Por ejemplo, en enero de 2025, Blackstone y Vista Equity Partners completaron la adquisición de Smartsheet, denominándola una “plataforma de gestión del trabajo empresarial mejorada con IA”, lo que destaca cómo los grandes patrocinadores de PE están priorizando activos de software escalables con modelos de ingresos recurrentes.

Se prevé que la atención sanitaria crezca a una tasa compuesta anual del 17,0% durante el período previsto debido a la creciente demanda de servicios sanitarios por parte de poblaciones que envejecen, el aumento de la carga de enfermedades crónicas y el gasto sostenido en atención especializada y servicios ambulatorios.

La tecnología sigue siendo el segmento industrial dominante dentro del mercado de capital privado, tanto en términos de volumen como de valor de las transacciones. Las inversiones abarcan software, ciberseguridad, semiconductores y plataformas digitales. El sector se beneficia de fuertes impulsores de crecimiento secular, incluida la transformación digital, la adopción de la nube y la automatización. Las empresas de capital privado se centran en ampliar los modelos de ingresos recurrentes, mejorar la retención de clientes y potenciar la innovación de productos. Las inversiones en tecnología a menudo exigen valoraciones superiores, lo que requiere una suscripción disciplinada y planes claros de creación de valor.

La atención sanitaria representa un segmento estructuralmente resiliente, respaldado por las tendencias demográficas y una demanda constante de servicios. Las áreas de inversión incluyen proveedores de atención médica, productos farmacéuticos, dispositivos médicos y biotecnología. El sector ofrece características defensivas, con flujos de efectivo relativamente estables a lo largo de los ciclos económicos. Sin embargo, la complejidad regulatoria y los marcos de reembolso requieren experiencia especializada. Los patrocinadores de capital privado están creando cada vez más equipos centrados en sectores para navegar estas dinámicas de manera efectiva.

Las inversiones en consumo y comercio minorista han experimentado una transformación significativa. Las cambiantes preferencias de los consumidores, la adopción digital y la evolución de los canales de distribución están remodelando el sector. El comercio electrónico, las marcas directas al consumidor y los conceptos de venta minorista experiencial son áreas clave de enfoque. Las empresas de capital privado están generando valor mediante la optimización de la cadena de suministro, estrategias de marketing digital y posicionamiento de marca. La capacidad de adaptarse al comportamiento cambiante del consumidor es fundamental para un desempeño sostenido.

Los servicios financieros representan otro segmento importante, que abarca fintech, seguros, gestión de activos y sistemas de pago. El sector está experimentando una rápida disrupción impulsada por la innovación tecnológica y el cambio regulatorio. Los inversores de capital privado apuntan a plataformas que mejoran la eficiencia, mejoran la experiencia del cliente y permiten un crecimiento escalable. Las fintech, en particular, siguen atrayendo importantes capitales debido a su potencial para transformar los sistemas financieros tradicionales.

La diversificación geográfica también está influyendo en las tendencias de segmentación. Las empresas están asignando capital entre mercados desarrollados y emergentes para optimizar los perfiles de riesgo-rentabilidad. Los mercados emergentes ofrecen un mayor potencial de crecimiento, pero requieren experiencia localizada y capacidades de gestión de riesgos. Los mercados desarrollados brindan estabilidad, transparencia y vías de salida establecidas.

Otra tendencia notable es la integración del análisis de datos en las estrategias de segmentación. Las empresas están aprovechando los datos para identificar oportunidades de sectores específicos, evaluar el posicionamiento competitivo y realizar un seguimiento de las métricas de desempeño en tiempo real. Este enfoque analítico mejora la toma de decisiones y respalda una asignación de capital más precisa.

La interacción entre el tipo y la segmentación de la industria es cada vez más importante. Por ejemplo, el capital de riesgo está fuertemente concentrado en tecnología, mientras que las estrategias de compra dominan en los sectores industriales y de servicios empresariales. De manera similar, las inversiones en infraestructura se cruzan con la energía y los servicios públicos, lo que refleja una alineación temática más amplia.

Las consideraciones ambientales, sociales y de gobernanza también están dando forma a la segmentación. Los inversores están asignando capital hacia sectores y estrategias que se alinean con los objetivos de sostenibilidad. Esto incluye energía renovable, acceso a la atención médica y modelos comerciales socialmente responsables. La integración ESG está influyendo tanto en la selección de inversiones como en las prácticas de gestión de carteras.

Perspectiva regional del mercado de capital privado

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

Análisis del mercado de capital privado de América del Norte:

North America Private Equity Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 3.008,84 mil millones de dólares, y también mantuvo la participación líder en 2025, con 3.260,08 mil millones de dólares. El crecimiento del mercado de América del Norte está impulsado por la gran reserva de capital institucional de la región, incluidos fondos de pensiones, aseguradoras e inversores soberanos, que continúa respaldando una fuerte captación y despliegue de fondos. Un ecosistema maduro de firmas de capital privado, asesores y socios financieros también permite una mayor actividad de transacciones en compras, inversiones de crecimiento y adquisiciones complementarias. Además, una gran base de empresas medianas y la consolidación en curso en sectores como la tecnología, la atención sanitaria y los servicios empresariales proporcionan una cartera constante de objetivos atractivos.

América del Norte sigue siendo el mayor mercado de capital privado, respaldado por profundos fondos de capital y madurez institucional. La región se beneficia de sólidas capacidades de originación de acuerdos y ecosistemas financieros avanzados. La concentración del sector es evidente en tecnología y salud. Los marcos de creación de valor operativo están bien establecidos. La intensidad competitiva es alta, particularmente en transacciones de gran capitalización, lo que impulsa un mayor enfoque en las oportunidades del mercado medio y estrategias de abastecimiento diferenciadas en todas las industrias.

Mercado de capital privado de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 2.796,14 mil millones de dólares en 2025, lo que representa aproximadamente el 41,0% de las ventas mundiales de capital privado. Estados Unidos domina la actividad global de capital privado, impulsado por una base corporativa diversificada y una fuerte participación de inversionistas. Las compras en el mercado medio se ven cada vez más favorecidas debido a la disciplina de valoración. La tecnología, la atención sanitaria y los servicios empresariales lideran la asignación sectorial. La actividad de salida sigue vinculada a las condiciones del mercado de capitales. Los patrocinadores continúan enfatizando las mejoras operativas, respaldadas por análisis avanzados y equipos operativos experimentados en todas las empresas de la cartera.

Análisis del mercado de capital privado en Europa:

Se prevé que Europa registre una tasa de crecimiento del 12,5% en los próximos años, que es la segunda más alta entre todas las regiones, y alcance una valoración de 1.628,83 mil millones de dólares en 2025. El crecimiento del mercado europeo está impulsado por una cartera constante de empresas medianas, particularmente en países como el Reino Unido, Alemania y Francia, donde las transiciones de propiedad impulsadas por la sucesión y las oportunidades de consolidación siguen siendo sólidas. Las crecientes separaciones y desinversiones corporativas en toda Europa también están creando puntos de entrada atractivos para los patrocinadores, respaldados por palancas claras de creación de valor operativo.

El mercado de capital privado de Europa demuestra estabilidad, respaldado por la coherencia regulatoria y los flujos de inversión transfronterizos. La región ofrece una exposición equilibrada en los sectores industrial, de consumo y sanitario. La volatilidad monetaria y la variabilidad macroeconómica requieren una suscripción disciplinada. La participación institucional sigue siendo fuerte. Los fondos persiguen cada vez más estrategias paneuropeas, aprovechando la integración regional y al mismo tiempo adaptándose a las condiciones del mercado local y a los marcos regulatorios en todas las jurisdicciones.

Mercado de capital privado del Reino Unido:

En 2025, el mercado del Reino Unido alcanzó una valoración de alrededor de 429.630 millones de dólares, lo que representa aproximadamente el 6,0% de los ingresos mundiales de capital privado. El Reino Unido sigue siendo un centro financiero líder para la actividad de capital privado. Londres continúa atrayendo capital y talento global. Los sectores clave incluyen servicios financieros, tecnología y mercados de consumo. La infraestructura legal respalda transacciones complejas y acuerdos transfronterizos. A pesar de los ajustes macroeconómicos, el mercado mantiene un fuerte flujo de transacciones, respaldado por inversores institucionales y administradores de fondos establecidos.

Mercado de capital privado de Alemania:

El mercado alemán alcanzó una valoración de aproximadamente 278.150 millones de dólares en 2025, lo que equivale a alrededor del 4,0% de las ventas mundiales de Private Equity. Alemania representa un mercado central dentro de Europa, caracterizado por una sólida base industrial y oportunidades en el mercado medio. Las empresas familiares proporcionan un canal constante para las transacciones de compra. Los inversores se centran en la eficiencia operativa, la automatización y la competitividad de las exportaciones. La estabilidad regulatoria respalda la confianza de los inversores. El crecimiento se mantiene estable, aunque menos agresivo que el de los mercados emergentes, lo que refleja la estructura económica madura del país.

Análisis del mercado de capital privado de Asia y el Pacífico:

Asia Pacífico alcanzó una valoración de 1.285,72 mil millones de dólares en 2025 y aseguró la posición de la tercera región más grande del mercado. En la región, India y China alcanzaron una valoración de 351.990 millones de dólares y 302.640 millones de dólares, respectivamente, en 2025. Asia-Pacífico es la región de capital privado de más rápido crecimiento, impulsada por la expansión económica y la adopción digital. El capital de crecimiento y el capital de riesgo dominan la actividad inversora. Los mercados emergentes presentan importantes oportunidades junto con la complejidad regulatoria. Los inversores se centran en los sectores de tecnología, consumo y atención sanitaria. Las perspectivas de crecimiento a largo plazo siguen siendo sólidas, respaldadas por una demografía favorable y una creciente formación de capital en las economías clave.

Mercado de capital privado de Japón

En 2025, el mercado japonés alcanzó una valoración de alrededor de 164.180 millones de dólares, lo que representa aproximadamente el 2,0% de los ingresos mundiales de capital privado. Este crecimiento se atribuye a las crecientes reformas de gobierno corporativo y a la presión de los accionistas que están alentando a las empresas a desinvertir en activos no esenciales y mejorar la eficiencia del capital, creando más oportunidades de separación y recuperación para el capital privado. Además, una gran base de empresas medianas ricas en efectivo pero poco optimizadas está respaldando la actividad de adquisiciones, particularmente cuando los patrocinadores pueden impulsar la modernización operativa y la transformación digital en Japón.

El mercado de capital privado de Japón está evolucionando, respaldado por reformas de gobierno corporativo y desafíos de sucesión entre los propietarios de empresas de mayor edad. Las oportunidades de compra están aumentando, particularmente en las medianas empresas. Los inversores hacen hincapié en la reestructuración operativa y las mejoras de eficiencia. El mercado sigue siendo conservador pero ofrece rentabilidades estables. Las sólidas capacidades industriales y la experiencia tecnológica respaldan el potencial de inversión a largo plazo.

Mercado de capital privado de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos que en 2025 alcanzarán una valoración de 302.640 millones de dólares, lo que representa aproximadamente el 4 % de las ventas mundiales de capital privado. China continúa atrayendo inversiones de capital privado, particularmente en los sectores de tecnología y consumo. Las políticas gubernamentales desempeñan un papel importante en la configuración de la dinámica del mercado. La supervisión regulatoria requiere una navegación cuidadosa. A pesar de las consideraciones geopolíticas, el potencial de crecimiento sigue siendo sustancial. Los inversores se están centrando en las tendencias del consumo interno y los sectores impulsados por la innovación para aprovechar oportunidades de creación de valor a largo plazo.

Mercado de capital privado de la India

En 2025, el mercado indio alcanzó una valoración de 351.990 millones de dólares, lo que representa aproximadamente el 5% de los ingresos mundiales de capital privado.

Análisis del mercado de capital privado de América Latina, Medio Oriente y África:

América Latina ofrece oportunidades selectivas de capital privado, respaldadas por crecientes mercados de consumo y necesidades de infraestructura. La volatilidad económica y los riesgos cambiarios requieren estrategias de inversión disciplinadas. La experiencia local es fundamental para la ejecución. Sectores como el de consumo, los servicios financieros y la energía presentan potencial de crecimiento. La región sigue estando poco penetrada, lo que ofrece oportunidades a largo plazo para inversores experimentados.

El mercado de capital privado de Oriente Medio y África está impulsado por la diversificación económica y las iniciativas de desarrollo de infraestructura. Los fondos soberanos desempeñan un papel central en el despliegue de capital. La fragmentación del mercado y la variabilidad regulatoria crean desafíos. Sin embargo, sectores como la transición energética, la logística y los servicios financieros ofrecen oportunidades de inversión a largo plazo respaldadas por reformas económicas estructurales.

Se espera que las regiones de América del Sur y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. El mercado de América del Sur alcanzó una valoración de 219.480 millones de dólares en 2025, debido al creciente interés de los inversores en la diversificación y la expansión gradual de los ecosistemas de capital privado local, respaldados por financiación respaldada por soberanos y participación institucional regional.

En América del Sur, las oportunidades se están expandiendo en temas de servicios al consumidor, agronegocios, tecnología financiera y transición energética, respaldadas por mercados de capital privado poco penetrados y potencial de consolidación. En Medio Oriente, los programas de diversificación económica y la creciente inversión en infraestructura, logística, atención médica y tecnología están creando oportunidades atractivas para el capital privado. En Oriente Medio y África, el CCG alcanzó una valoración de 157.810 millones de dólares en 2025.

Panorama competitivo

Actores clave de la industria

Centrarse en la expansión geográfica y el abastecimiento transfronterizo por parte de actores clave para impulsar el progreso del mercado

Los actores clave del capital privado se están centrando cada vez más en la expansión geográfica y el abastecimiento transfronterizo para acceder a carteras de acuerdos más grandes y reducir la dependencia de cualquier ciclo de mercado único. Al establecer oficinas regionales y equipos de inversión locales, pueden identificar antes objetivos más atractivos del mercado medio y construir redes más sólidas con fundadores, empresas y asesores. Las adquisiciones transfronterizas también permiten a los patrocinadores ampliar sus empresas de cartera a nuevas geografías, diversificar los flujos de ingresos y mejorar la resiliencia frente a las desaceleraciones económicas locales. Además, el abastecimiento global permite a las empresas invertir en sectores de alto crecimiento como tecnología, atención médica e infraestructura en múltiples regiones, mejorando así el potencial de retorno. En general, esta estrategia de expansión aumenta las oportunidades de implementación y acelera el progreso del mercado al permitir una asignación de capital más amplia y una ampliación más rápida de la cartera.

El mercado de capital privado se caracteriza por una estructura competitiva concentrada pero en evolución. Los grandes gestores de activos globales dominan la recaudación de fondos y las transacciones de gran capitalización, aprovechando la escala, la credibilidad de la marca y las plataformas de inversión diversificadas. Estas empresas operan a través de múltiples estrategias, incluidas adquisiciones, capital de crecimiento, infraestructura y crédito privado, lo que permite un despliegue de capital flexible y la diversificación de riesgos.

Los actores establecidos mantienen una ventaja competitiva a través de redes de abastecimiento de acuerdos patentadas y relaciones duraderas con inversores institucionales. Su capacidad para ejecutar transacciones complejas y brindar soporte operativo a escala refuerza su posición en el mercado. Las tendencias de recaudación de fondos indican una concentración continua de capital entre los administradores de primer nivel, lo que refleja la preferencia de los inversores por estándares consistentes de desempeño y gobernanza.

Las empresas medianas y especializadas están ganando terreno al centrarse en estrategias sectoriales específicas. Estas empresas se diferencian por su profunda experiencia en la industria, lo que permite una suscripción más precisa y una creación de valor específica. Los nichos sanitarios, tecnológicos e industriales son particularmente propicios para este enfoque. Las empresas más pequeñas también demuestran agilidad a la hora de conseguir acuerdos de propiedad exclusiva, especialmente dentro del segmento del mercado medio.

Las estructuras de asociación son cada vez más importantes. Las coinversiones y las alianzas estratégicas permiten a los socios limitados participar directamente en las transacciones y, al mismo tiempo, reducir las tarifas. Al mismo tiempo, los socios generales se benefician de una mayor flexibilidad de capital y alineación con los inversores. La adopción de tecnología está remodelando la dinámica competitiva. Las empresas están invirtiendo en análisis avanzados, herramientas de automatización y capacidades de diligencia debida digital. Estas inversiones mejoran la precisión de la evaluación de acuerdos, mejoran el seguimiento de la cartera y respaldan las intervenciones operativas.

LISTA DE EMPRESAS CLAVE DE CAPITAL PRIVADO PERFILADAS

- piedra negra(A NOSOTROS.)

- KKR y compañía.(A NOSOTROS.)

- Gestión Global Apolo(A NOSOTROS.)

- El grupo Carlyle(A NOSOTROS.)

- TPG (EE.UU.)

- Bain Capital (EE.UU.)

- Warburg Pincus (Estados Unidos)

- Thoma Bravo (Estados Unidos)

- Vista Equity Partner (EE. UU.)

- EQT (Suecia)

- CVC Capital Partners (Luxemburgo)

- Adviento Internacional (EE.UU.)

- Permira (Reino Unido)

- Ardiano (Francia)

- Hellman & Friedman (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025: Tata Consultancy Services (TCS) anunció una asociación estratégica con TPG, una empresa global de gestión de activos alternativos, para respaldar el crecimiento de su IA.centro de datosnegocio, HyperVault. HyperVault de TCS se financiará mediante una combinación de capital de TCS y TPG y deuda.

- Septiembre de 2025: Goldman Sachs y T. Rowe Price anunciaron una colaboración estratégica destinada a ofrecer una gama de soluciones diversificadas de mercado público y privado diseñadas para las necesidades únicas de los inversores patrimoniales y de jubilación.

- Agosto de 2025: Achmea Investment Management presentó un nuevo fondo de inversión con el nombre de Achmea IM PE Partnership Fund – Healthy People & Planet 2025. El fondo ofrece a los fondos de pensiones holandeses y a otros inversores institucionales un acceso rentable a inversiones de capital privado que trabajan para personas sanas en una sociedad sana.

- Agosto de 2025: Blackstone celebró un acuerdo definitivo para adquirir Enverus, una plataforma de inteligencia energética de análisis de datos de primer nivel, de Hellman & Friedman y Genstar Capital. Con esta adquisición, se espera que la estrategia de capital privado de Blackstone para inversores individuales invierta en Enverus.

- Mayo de 2024: Capital Group y KKR anunciaron hoy una asociación estratégica para brindar a los inversores nuevas formas de incorporar inversiones alternativas en sus carteras. Capital Group y KKR tienen la intención de poner a disposición de los inversores soluciones de inversión híbridas en mercados público-privados en múltiples clases de activos, geografías y canales.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 13,2% de 2025 a 2032 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, por industria y región |

|

Por tipo |

· Compras apalancadas (LBO) · Capital Riesgo · Capital privado inmobiliario · Situaciones angustiosas y especiales · Otros |

|

Por industria |

· Tecnología · Cuidado de la salud · Consumo y venta minorista · Servicios financieros · Otros |

|

Por región |

· América del Norte (por tipo, por industria y país) o EE.UU. o Canadá o México · Europa (por tipo, por industria y país) o Alemania o Reino Unido o Francia o España o Italia o Rusia o Benelux o nórdicos o Resto de Europa · Asia Pacífico (por tipo, por industria y país) o China o Japón o India o Corea del Sur o ASEAN o Oceanía o Resto de Asia Pacífico · América del Sur (por tipo, por industria y país) o Brasil o Argentina o Resto de América Latina · Medio Oriente y África (por tipo, por industria y país) o Turquía o Israel o CCG o Sudáfrica o Norte de África o Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 6.749,85 mil millones de dólares en 2025 y se prevé que alcance los 20.242,70 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 3.260,08 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 13,2% durante el período previsto de 2026-2032.

Por industria, se espera que la tecnología lidere el mercado.

El crecimiento de los fondos secundarios y de continuación está mejorando la liquidez e impulsando la adopción de capital privado.

Blackstone, KKR & Co., Apollo Global Management, The Carlyle Group y TPG son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.