Tamaño del mercado de comunicación cuántica, participación y análisis de la industria, por arquitectura (QKD espacio-tierra, QKD/entrelazamiento entre satélites, QKD de retransmisión aérea, QKD de fibra metro/larga distancia, QKD de espacio libre marítimo), por producto (terminales (espacial/aire/mar/tierra), componentes fotónicos, PAT y control, pila de seguridad, prueba y garantía), por servicio (seguro Enlace como servicio, Sovereign Ground/Servicios clave, Integración y MRO, Validación y acreditación, Capacitación y soporte de operaciones), por usuario final (Ministerios de Defensa y Fuerz

Tamaño del mercado de comunicación cuántica y perspectivas futuras

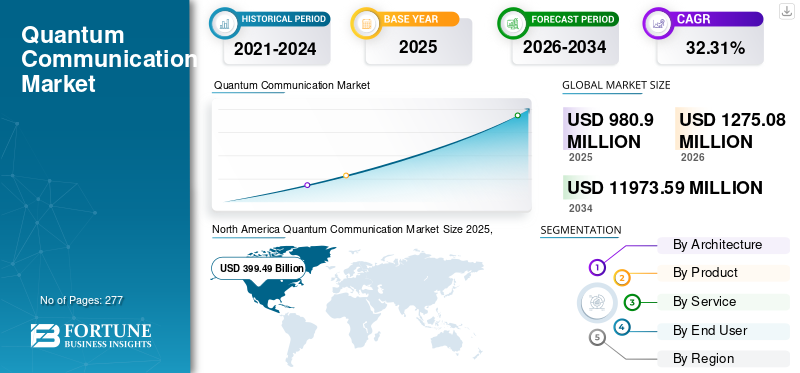

El tamaño del mercado mundial de comunicaciones cuánticas se valoró en 980,90 millones de dólares en 2025. Se prevé que el mercado crezca de 1275,08 millones de dólares en 2026 a 11973,59 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 32,31% durante el período previsto. América del Norte dominó el mercado de las comunicaciones cuánticas con una cuota de mercado del 40,72% en 2025.

La comunicación cuántica para el sector aeroespacial y de defensa protege las redes mediante la distribución de claves de cifrado con estados cuánticos, principalmente distribución de claves cuánticas (QKD), de modo que cualquier interceptación sea detectable y las claves se puedan actualizar automáticamente. El mercado incluye terminales ópticos espaciales y terrestres, estaciones terrestres ópticas, fuentes y detectores de fotones, unidades de señalización, adquisición y seguimiento, cápsulas aerotransportadas y a bordo, generadores cuánticos de números aleatorios y gestión de claves criptoágiles (KMS/HSM) con software de orquestación. Se utiliza ampliamente para comando y control soberano, backhaul ISR, conexiones en la nube de embajadas y defensa, puertas de enlace de coalición y enlaces reforzados entre satélites, aviones, barcos y otros.

Los actores clave incluyen Toshiba, ID Quantique (sistemas QKD, QRNG/HSM), QuantumCTek (troncos nacionales), SES y Thales Alenia Space (misiones EAGLE-1, SAGA), Airbus y Honeywell (cargas útiles/terminales), TESAT (terminales ópticos espaciales), Raytheon y Thales (integración, acreditación). Estos actores están creando sistemas seguros de distribución de claves cuánticas (QKD) para diversos sectores verticales de la industria.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de la comunicación cuántica

- Tamaño del mercado 2025: USD 980,90 millones

- Tamaño del mercado 2026: USD 1.275,08 millones

- Tamaño del mercado previsto para 2034: 11.973,59 millones de dólares

- CAGR: 32,31% de 2026 a 2034

- América del Norte dominó el mercado de las comunicaciones cuánticas con una participación del 40,72% en 2025.

- El segmento Fiber Metro/Long-Haul QKD representó la mayor cuota de mercado en 2025.

- El segmento Security Stack representó la mayor cuota de mercado en 2025.

América del norte

América del Norte tenía una participación del 40,72% en 2025, valorada en 399,49 millones de dólares.

Asia Pacífico

Se prevé que Asia Pacífico sea el mercado regional de más rápido crecimiento, con una tasa compuesta anual del 33,25% durante el período previsto.

Europa

Se prevé que Europa alcance los 233,13 millones de dólares de aquí a 2026, respaldada por fuertes inversiones en comunicaciones cuánticas seguras e iniciativas soberanas de ciberseguridad.

A NOSOTROS.

Se prevé que el mercado alcance los 213,56 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 61,48 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Se prevé que la demanda de comunicaciones seguras soberanas impulsará el crecimiento del mercado

Los programas de defensa están pasando de demostraciones a despliegues estructurados para garantizar la confidencialidad, la integridad y la procedencia del tráfico de la misión bajo modelos de amenazas clásicos y poscuánticos. Las prioridades de adquisición incluyen la custodia soberana del material criptográfico, una gestión criptográfica ágil alineada con los estándares PQC y una interoperabilidad asegurada en todos los entornos de la coalición. Los fondos se dirigen a redes troncales nacionales, enlaces espacio-tierra y portales de misión, con niveles de servicio definidos y requisitos de auditoría. Esto se traduce en una demanda sostenida de sistemas de establecimiento de claves cuánticas, detectores de alta confiabilidad, conjuntos de señalización y seguimiento, generación certificada de números aleatorios e integración con infraestructuras KMS/HSM acreditadas, todos los cuales cuentan con el respaldo de vías de acreditación formales.

RESTRICCIONES DEL MERCADO

Se prevé que los controles de exportación y las cláusulas de soberanía limitarán el crecimiento del mercado.

Las entregas transfronterizas enfrentan requisitos de licencia, reglas de origen de contenido y custodia soberana de claves. Estas políticas fragmentan los diseños por país, retrasan las aprobaciones y obligan a los proveedores a mantener líneas de base de productos separadas. Los componentes, incluidos detectores, módulos criogénicos y componentes ópticos de precisión, pueden requerir permisos especiales o acabados locales, lo que prolonga los plazos de entrega y aumenta los costos. Los proyectos de la asociación también luchan por alinear las políticas de acreditación y manejo de datos, lo que retrasa los ensayos multinacionales. El impacto es menos partes comunes, más documentación y una programación cautelosa.

OPORTUNIDADES DE MERCADO

Se prevé que la interoperabilidad de la coalición y el fortalecimiento de la nube de defensa crearán oportunidades

Las operaciones de coalición requieren un intercambio seguro de material criptográfico bajo políticas heterogéneas de soberanía y acreditación. Esto impulsa la demanda de nodos de puerta de enlace interoperables, orquestación de claves consciente de políticas e interfaces auditadas que se integren con infraestructuras clave nacionales. Además, los entornos de nube de defensa están adoptando canalizaciones de claves cuánticas seguras, fuentes aleatorias certificadas en el borde y servicios listos para el cumplimiento. Los proveedores que ofrecen interoperabilidad validada, vías de certificación claras y soporte estructurado durante el ciclo de vida están posicionados para asegurar contratos marco e ingresos por operaciones recurrentes.

TENDENCIAS DEL MERCADO DE COMUNICACIÓN CUÁNTICA

El aumento de las arquitecturas híbridas y la miniaturización conducen a nuevas tendencias del mercado

Dos desarrollos clave que impulsan el avance práctico y la comercialización de la comunicación cuántica son las arquitecturas híbridas y la reducción de tamaño. Al abordar cuestiones importantes como la escalabilidad, la implementación y la integración con la infraestructura actual, estas tendencias ayudan a llevar la tecnología cuántica más allá del laboratorio a usos prácticos. Las soluciones que se integran fácilmente con las redes clásicas existentes se están volviendo cada vez más populares en la industria. Esto implica combinar sistemas perimetrales, en la nube y locales para aprovechar las ventajas de cada plataforma. Además, las voluminosas configuraciones experimentales están siendo reemplazadas por plataformas a escala de chips.

DESAFÍOS DEL MERCADO

Se prevé que la integración, la ampliación y el suministro desafíen el crecimiento del mercado

El despliegue de la misión depende de una integración confiable con las infraestructuras de gestión clave existentes, las arquitecturas de confianza cero y los flujos de trabajo de operaciones de red. Lograr la interoperabilidad de múltiples proveedores más allá de las condiciones de laboratorio requiere planos de control comunes, telemetría estandarizada y procedimientos validados. El escalamiento introduce limitaciones prácticas, sitios terrestres calificados, personal capacitado, posicionamiento de repuestos y endurecimiento ambiental. Los casos de uso aéreo y marítimo introducen requisitos adicionales de estabilización y mantenimiento, lo que aumenta la complejidad del mantenimiento. Las cadenas de suministro de detectores, conjuntos criogénicos y ópticas de precisión siguen teniendo una capacidad limitada, lo que genera variabilidad en los plazos de entrega y presión de costos. Sin una gestión controlada del programa, estos factores posponen los hitos y diluyen el rendimiento de los desembolsos iniciales de capital.

Impacto arancelario de EE. UU.

El mercado de las comunicaciones cuánticas se ve afectado negativamente por los aranceles estadounidenses, que elevan el precio de las piezas especializadas, interfieren con las cadenas de suministro e impiden la investigación y el desarrollo. Los aranceles sobre componentes de alta tecnología, como chips fotónicos y detectores, aumentan los costos de producción para las empresas, provocan retrasos en las adquisiciones e impiden el desarrollo de avances importantes. Además, los aranceles estadounidenses afectan a las cadenas de suministro de comunicaciones cuánticas en tres lugares. En primer lugar, los derechos de la Sección 301 sobre China apuntan a insumos estratégicos (por ejemplo, obleas, tungsteno, polisilicio), costos de elevación de fotónica, detectores y optomecánica de precisión dentro de terminales y estaciones terrestres. En segundo lugar, los aranceles al acero y al aluminio de la Sección 232.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por arquitectura

Fortalecimiento de la red gubernamental para acelerar el crecimiento de QKD de fibra metropolitana y de larga distancia

Según la segmentación de la arquitectura, el mercado se clasifica en QKD espacio-tierra, QKD/entrelazamiento entre satélites, QKD de retransmisión aérea, QKD de fibra metro/larga distancia y QKD de espacio libre marítimo.

El segmento Fibra Metro/QKD de larga distancia representó una participación de mercado significativa en 2025. El crecimiento en el segmento se debe a que los ministerios están exigiendo claves soberanas y a prueba de manipulaciones entre los centros de datos y los puestos de comando, los operadores están ampliando los anillos de metro y los corredores de larga distancia.

Se espera que el segmento QKD espacio-tierra crezca a una tasa compuesta anual del 32,55% durante el período previsto.

Por producto

Se prevé que los mandatos de criptoagilidad respaldarán el crecimiento segmentario de la pila de seguridad

En términos de producto, el mercado se clasifica en Terminales (Espacial/Aire/Marítimo/Tierra), Componentes Fotónicos, PAT y Control, Pila de Seguridad, Prueba y Garantía.

El segmento de pila de seguridad capturó la mayor participación del mercado en 2025. A medida que las implementaciones de PQC chocan con los pilotos de QKD, los CISO necesitan QRNG, KMS/HSM y orquestación de políticas para unificar claves y procedencia. Esta presión de integración impulsa actualizaciones desde cajas independientes hasta pilas de seguridad de datos de nivel empresarial listas para auditorías.

Se espera que el segmento de terminales (espacial/aéreo/marítimo/terrestre) crezca a la tasa compuesta anual más alta del 32,79% durante el período previsto.

Por servicio

Se prevé que la complejidad de la plataforma acelerará el crecimiento segmentario de integración y MRO

Según el servicio, el mercado se segmenta en Secure Link-as-a-Service, Sovereign Ground/Key Services, Integración y MRO, Validación y Acreditación, Capacitación y Soporte de Operaciones.

El segmento de integración y MRO mantuvo la posición dominante en 2025. Los terminales resistentes, los bucles PAT y los criodetectores aumentan el riesgo del ciclo de vida; Para mantener la disponibilidad, los compradores financian kits de integración, acreditación, repuestos y mantenimiento basado en condiciones, desplazando el gasto hacia contratos MRO recurrentes.

El segmento de enlace seguro como servicio florecerá y está creciendo a una tasa compuesta anual del 32,75% durante el período previsto.

Por usuario final

Se prevé que los requisitos de garantía de la misión respaldarán el crecimiento segmentario de los Ministerios de Defensa y las Fuerzas Armadas

Según el usuario final, el mercado se segmenta en ministerios de defensa y fuerzas armadas, agencias espaciales y operadores de satélites, principales y de nivel 1, inteligencia y asuntos exteriores, infraestructura crítica (de doble uso).

El segmento de Ministerios de Defensa y Fuerzas Armadas mantuvo la posición dominante en 2025. El crecimiento en el segmento se debe a que los enlaces C2ISR deben seguir siendo confiables en condiciones disputadas, los Ministerios de Defensa (MoD) priorizan la codificación cuántica segura en programas de múltiples teatros, y esta doctrina se traduce en despliegues de flotas, canales de entrenamiento y sostenimiento de cola larga.

El segmento de Primes y Tier-1 será testigo de una tasa de crecimiento del 32,58% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectivas regionales del mercado de comunicación cuántica

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y Resto del Mundo.

América del norte

América del Norte mantuvo la participación dominante en 2024 con un valor de 310,27 millones de dólares y también asumió la participación líder en 2025, con 399,49 millones de dólares. América del Norte lidera el mercado mundial de la comunicación cuántica. El crecimiento está anclado en bancos de pruebas y programas de defensa financiados con fondos federales que priorizan la custodia de claves soberanas y la interoperabilidad con la seguridad de comunicaciones existente (COMSEC). En 2026, se estima que el mercado de Estados Unidos alcanzará los 213,56 millones de dólares. En EE. UU., las soluciones de comunicaciones cuánticas se están expandiendo significativamente debido a las iniciativas gubernamentales y la creciente demanda de comunicaciones seguras en las industrias de defensa y BFSI.

North America Quantum Communication Market Size 2025,(USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa y Asia Pacífico

Se prevé que otras regiones, como Europa y Asia Pacífico, sean testigos de un notable crecimiento del mercado de comunicaciones cuánticas en los próximos años. Durante el período previsto, se prevé que el mercado de comunicaciones cuánticas de Asia Pacífico registre una tasa de crecimiento del 33,25%, que es la más alta entre todas las regiones. Asia Pacífico es la región de más rápido crecimiento, impulsada por un importante apoyo gubernamental, un fuerte énfasis en la ciberseguridad utilizando criptografía poscuántica y rápidos avances en investigación y hardware. Con importantes proyectos y despliegues gubernamentales, incluido el satélite cuántico de China y los programas de misiones cuánticas de la India, China y la India están a la cabeza. Respaldados por estos factores, países como China prevén registrar una valoración de 140,09 millones de dólares, Japón registrará 61,48 millones de dólares e India registrará 91,99 millones de dólares en 2026. Después de Asia Pacífico, se estima que el mercado en Europa alcanzará los 233,13 millones de dólares en 2026. En la región, se estima que el Reino Unido y Alemania alcanzarán los 88,35 millones y 57,21 millones de dólares. para 2026.

Resto del mundo

Durante el período previsto, las regiones de Oriente Medio, África y América Latina serían testigos de un crecimiento moderado en este espacio de mercado. El mercado de Oriente Medio y África en 2026 registrará una valoración de 98,28 millones de dólares. América Latina alcanzará el valor de 64,62 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

El aumento de las actividades de I+D, el desarrollo de nuevos productos y las asociaciones definen el panorama competitivo

Este mercado está muy consolidado, liderado por Toshiba, ID Quantique, QuantumCTek, SES, Thales Alenia Space, Airbus Defence and Space, Honeywell, TESAT, QNu Labs y BT Group. Estos actores están invirtiendo en el desarrollo de nuevos productos (terminales miniaturizadas, velocidades de clave más rápidas, detectores/PAT, QRNG y KMS/HSM criptoágiles mejorados) y buscando asociaciones con ministerios de defensa, agencias espaciales y transportistas para convertir a los pilotos en redes troncales nacionales. El desarrollo conjunto y las demostraciones conjuntas siguen siendo el camino más rápido hacia la calificación y los premios plurianuales. Las empresas también están localizando la fabricación, creando segundas fuentes y adoptando modelos de servicios.

LISTA DE EMPRESAS CLAVE DE COMUNICACIONES CUÁNTICAS PERFILADAS

- Toshiba (Japón)

- ID Quantique (Suiza)

- Quantum CTek (China)

- SES (Luxemburgo)

- Thales Alenia Space (Francia)

- Airbus Defence and Space (Francia)

- Honeywell (Estados Unidos)

- TESAT (Alemania)

- Laboratorios QNu (India)

- Grupo BT (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:La Agencia Espacial Europea (ESA) y Thales Alenia Space han firmado un contrato para la misión SAGA (Secure and cryptoGraphic). Para uso gubernamental, el contrato incluye la descripción de los sistemas de comunicación cuántica y el diseño inicial de un sistema de distribución de claves cuánticas (QKD) de extremo a extremo totalmente europeo.

- mayo 2023: La carga útil Quantum Key Distribution (QKD) para el satélite EAGLE-1 está siendo desarrollada e integrada por TESAT, un nuevo socio principal anunciado por el líder del consorcio EAGLE-1, SES. El próximo gran hito en el desarrollo y ejecución del innovador proyecto europeo de comunicaciones cuánticas seguras, EAGLE-1, es lo que pretende lograr la alianza SES y TESAT.

- Septiembre 2024- Toshiba, Equinix y BT Group anunciaron que ofrecerán conectividad cuántica segura en dos prestigiosos centros de datos de colocación de Equinix en Slough y Canary Wharf, Londres.

- agosto 2025: sky perfect JSAT participa en una iniciativa de investigación y desarrollo encabezada por el Instituto Nacional de Tecnología de la Información y las Comunicaciones (NICT) de Japón para demostrar la distribución de claves cuánticas (QKD) basada en satélites.

- junio 2023- La Armada de la India y QNu Labs se han asociado para adquirir e implementar tecnologías basadas en Quantum Key Distribution (QKD). Según un comunicado, esta asociación marca un importante punto de inflexión y convierte a la Armada de la India en la primera organización del país en adquirir una amplia tecnología de cifrado basada en cuántica.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre los avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria de la comunicación cuántica y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 32,31% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por arquitectura, producto, servicio, usuario final y región |

| Por arquitectura |

|

| Por producto |

|

| Por servicio |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 980,90 millones de dólares en 2025 y se prevé que alcance los 11973,59 millones de dólares en 2034.

En 2024, el valor de mercado se situó en 399,49 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 32,31% durante el período previsto de 2026-2034.

El segmento Fiber Metro/Long-Haul QKD lideró el mercado por Arquitectura.

Se prevé que la demanda de comunicaciones seguras soberanas impulsará el crecimiento del mercado

Toshiba (Japón), ID Quantique (Suiza), QuantumCTek (China), SES (Luxemburgo), Thales Alenia Space (Francia) y Airbus Defence and Space (Francia) son algunos de los actores destacados del mercado.

América del Norte dominó la cuota de mercado de las comunicaciones cuánticas en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 277

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados