Tamaño del mercado de simuladores de radar, participación y análisis de la industria, por industria de uso final (militar y comercial), por comercial (aviación, automóviles y otros), por aplicación (diseño de pruebas y capacitación de operadores), por sistema (hardware y software) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

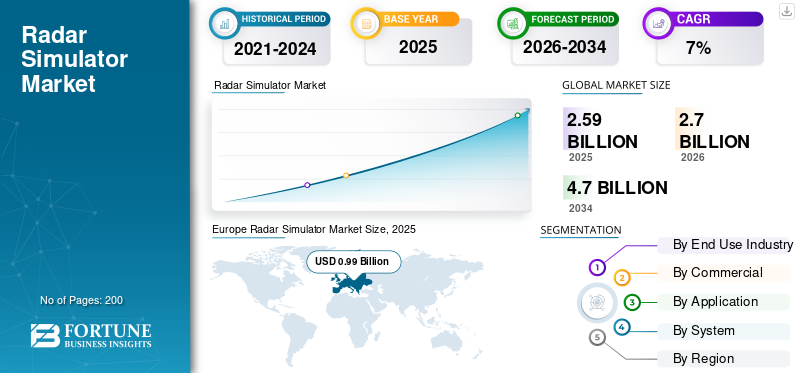

El tamaño del mercado mundial de simuladores de radar se valoró en 2,59 mil millones de dólares en 2025 y se prevé que crezca de 2,7 mil millones de dólares en 2026 a 4,7 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7% durante el período previsto. Europa dominó el mercado de simuladores de radar con una cuota de mercado del 38,4% en 2025.

Un simulador de radar es un software o hardware que imita el funcionamiento de un sistema de radar. Se utiliza para entrenamiento, pruebas y desarrollo en diversos campos como la aviación, el ejército, la meteorología y otros. El objetivo del simulador es recrear la funcionalidad y el comportamiento de un sistema de radar real en un entorno controlado. Permite a los usuarios simular funciones de radar, incluida la detección, seguimiento y medición de objetivos, sin la necesidad de hardware de radar real.

Simuladores Proporcionar una alternativa rentable a los sistemas de radar reales con fines de entrenamiento y prueba y también proporcionar un entorno seguro para simular escenarios complejos y peligrosos que pueden ser poco prácticos o arriesgados de recrear en situaciones del mundo real. Las instalaciones físicas de radar pueden ser costosas de construir y mantener, mientras que los simuladores eliminan la necesidad de hardware costoso para fines de capacitación y pruebas. Se espera que la creciente demanda en los sectores militar y comercial catalice el mercado de simuladores de radar a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado global de simuladores de radar

Tamaño del mercado:

- Valor 2025: 2.590 millones de dólares

- Valor 2026: 2.700 millones de dólares

- Valor previsto para 2034: 4.700 millones de dólares, con una tasa compuesta anual del 7% entre 2026 y 2034

Cuota de mercado:

- Europa lideró el mercado en 2025 con una cuota del 38,4% debido a la alta adquisición de simuladores para aplicaciones militares y de control de tráfico aéreo.

- Se prevé que el segmento militar tenga una participación del 55,08% en 2026, impulsado por la demanda de personal capacitado y sistemas de guerra modernos.

- Se espera que el segmento de aviación (comercial) genere USD 434,5 millones para 2025

Aspectos destacados clave del país:

- Japón: Se espera que el mercado de simuladores de radar alcance los 61,3 millones de dólares en 2025

- China: Se prevé que crecerá a una tasa compuesta anual del 7,1% durante el período

- Europa: Se prevé que crecerá a una tasa compuesta anual del 7,8% debido al aumento del tráfico aéreo y las iniciativas de seguridad nacional.

- América del Norte: Se espera un crecimiento moderado, impulsado por programas avanzados de aviación militar y presencia clave de OEM

ANÁLISIS DE LA INDUSTRIA

La pandemia de COVID-19 tuvo un impacto negativo en este mercado. Esto resultó en una reducción de la demanda de aviación civil, lo que provocó una reducción del tráfico aéreo y un crecimiento limitado de la infraestructura aeroportuaria en 2020. Sin embargo, los proveedores de simuladores lograron conseguir contratos para simuladores con varias fuerzas militares de todo el mundo. Estos casos permitieron a los jugadores ingresar al mercado de los simuladores e influir en su crecimiento. Sin embargo, la facturación en 2020 fue inferior a la de 2019. Además, las medidas de bloqueo provocaron una enorme interrupción en la cadena de suministro en todo el mundo, lo que provocó aún más una enorme acumulación de pedidos. Según un informe de la Unión Europea, la demanda de aviones y productos espaciales cayó un 43% en 2020, y las aerolíneas también están luchando por recuperarse desde entonces. Por tanto, la caída de la demanda ha frenado el crecimiento del mercado de simuladores en el mundo.

Tendencias del mercado de simuladores de radar

Aumento del uso de matrices activas escaneadas electrónicamente en el simulador de radar para impulsar el crecimiento del mercado

En vista de la evolución de la radiofrecuencia y el hardware digital a lo largo de los años, las capacidades del radar han evolucionado para proporcionar una resolución más alta, áreas de seguimiento más grandes y flexibilidad de frecuencia, así como un procesamiento de datos mejorado y contramedidas electrónicas. Además, los avances tecnológicos en radiofrecuencia, hardware digital, matriz escaneada electrónicamente activa (AESA), radar de apertura sintética (SAR) y guerra electrónica cognitiva (cogEW) han dado lugar a avances en los sistemas de prueba y entrenamiento. Europa fue testigo de un crecimiento del mercado de simuladores de radar de 890 millones de dólares en 2022 a 910 millones de dólares en 2023.

En lugar de la división del tiempo, la transmisión simultánea de múltiples señales de RF ha hecho posible que el procesador de datos procese todos los haces simultáneamente y aumente el número de objetivos que puede detectar un radar. Además, AESA ha aumentado el rango de detección con una mayor potencia combinada, mayor SNR y mayor interferencia de antena. Estos avances de AESA establecen nuevos requisitos para los simuladores de entorno de radar (RES) utilizados para probar las sondas.

Además, los proveedores de simuladores habían comenzado a utilizar algoritmos rápidos de detección de señales de RF y una ruta rápida de señales de RF para manejar la flexibilidad del espectro. La llegada de la tecnología de muestreo de RF directo a digital permite una nueva estrategia. La frecuencia de muestreo extrema y el ADC/DAC de alta profundidad de bits permiten IBW por encima de 1 GHz hasta frecuencias de banda Ka. Esta tecnología transformadora permite un monitoreo de la arquitectura que no depende de la búsqueda de señales en la banda de frecuencia. La mayor profundidad de bits de estos nuevos dispositivos permite la detección de múltiples pulsos simultáneos que difieren en el nivel de potencia.

Factores de crecimiento del mercado de simuladores de radar

La creciente demanda de aeronaves en los sectores comercial y militar impulsará el crecimiento del mercado

Los sectores de la aviación comercial y militar han crecido rápidamente en los últimos tiempos. La creciente inversión de los gobiernos en flotas de aviones modernos, junto con otros factores socioeconómicos, está aumentando la demanda de sistemas de tráfico aéreo, lo que se espera que, en última instancia, aumente la adopción de simuladores.

La aviación contribuye de manera importante al crecimiento de la economía de un país. Para estimular el sector de la aviación, la mayoría de los gobiernos se están centrando en ampliar los aeropuertos. Con este fin se están desarrollando o modernizando varios aeropuertos, torres de tráfico aéreo, pistas, terminales, etc. La demanda de simuladores aumentará a medida que las torres de control del tráfico aéreo crezcan en tamaño.

Por ejemplo, en enero de 2023, Air Navigation Solutions (ANSL) firmó un contrato con Marshall Aerospace en el aeropuerto de la ciudad de Cambridge para ofrecer capacitación esencial en simuladores para los aprendices del aeropuerto y un completocontrol de tráfico aéreosimulador. La creciente modernización de los sistemas de radar y aeronaves aumentó la necesidad de desarrollar simuladores tradicionales. Las aerolíneas y los controladores de tráfico aéreo necesitan datos de radar precisos y en tiempo real para ayudar a los pilotos y controladores de tráfico aéreo a tomar decisiones precisas.

Uso de simuladores de radar para el desarrollo de un entorno de simulación de formación para estimular el crecimiento del mercado

El crecimiento de las operaciones militares de limpieza del suelo está impulsando la cuota de mercado mundial de los simuladores de radar. Los terroristas utilizan vehículos aéreos no tripulados para atacar a civiles e infraestructura pública, y contrarrestar estos ataques se ha convertido en un desafío importante para las autoridades de la fuerza aérea, los grupos de seguridad nacional y las fuerzas de defensa. Por ello, para cada gobierno, la instalación de simuladores para entrenar a policías y fuerzas de seguridad interior en el uso de sistemas de radar se ha convertido en una prioridad.

Los ataques aéreos causan graves problemas humanitarios, ambientales, políticos y económicos y destruyen la infraestructura pública. Para formar a pilotos y operadores en la detección y notificación de posibles amenazas en las bases aéreas, también se instalan simuladores. Las fuerzas militares, los guardias fronterizos y las fuerzas de seguridad privadas están equipadas con equipos de simulación avanzados. Por lo tanto, el crecimiento del mercado está impulsado por el uso de simuladores para crear un entorno de simulación educativa para instructores.

FACTORES RESTRICTIVOS

El aumento del mal funcionamiento del radar puede obstaculizar el crecimiento del mercado

El radar es una pieza esencial del equipo en muchos aviones. Además, en los aviones comerciales se necesitan dos radares. Un radar que funcione y un operador capacitado son los principales medios para evitar colisiones a bordo de una aeronave. Nada puede reemplazar los ojos de un piloto a través de un cristal, pero en condiciones de poca visibilidad debido a la oscuridad o la niebla, la visión del piloto puede perderse y el radar puede salvar el día.

Si el radar no recibe un pulso de rumbo o de demora, mostrará un código de error. Si las señales no son constantes o ruidosas, el objetivo se desorientará en la proa y saltará por la pantalla. El impulso de rumbo se produce mediante un imán que pasa a través del interruptor de láminas. Si un interruptor de proa no funciona correctamente, el radar no podrá localizar la proa. Los impulsos de rodamiento son producidos por el motor o por interruptores ópticos. Si los pulsos de rumbo no funcionan correctamente, el radar no podrá determinar la distancia más allá de la proa que ha girado el radar.

- Por ejemplo, en mayo de 2023, un vuelo de pasajeros procedente de Osaka que se dirigía a París se vio obligado a dar marcha atrás debido a un fallo del radar meteorológico y de un dispositivo de medición de la velocidad sobre el mar Pacífico.

Estos errores o instancias no se pueden recrear mediante simuladores en un entorno artificial. Por tanto, esta limitación puede suponer una restricción al crecimiento del mercado.

Análisis de segmentación del mercado de simuladores de radar

Por análisis de la industria de uso final

Creciente demanda de personal militar capacitado para fomentar el crecimiento del segmento

Por uso final, el segmento militar lideró el mercado con una participación de mercado del 55,08% en 2026. Según la industria de uso final, el mercado se clasifica en comercial y militar. El segmento militar tiene la mayor cuota de mercado y se estima que es el segmento de más rápido crecimiento debido a la aparición de sistemas militares modernos, como la guerra centrada en redes y guerra electrónicaque requieren simuladores para pruebas operativas. Otro factor que impulsa el fuerte crecimiento de este segmento es la demanda de personal militar experimentado y capacitado a nivel mundial.

También se prevé que el segmento comercial sea testigo de un crecimiento significativo durante el período previsto. Los radares comerciales son menos complejos que los radares militares; por lo tanto, requieren capacidades generales para asegurar la correcta detección de las firmas de radar de las aeronaves que vuelan en el espacio aéreo. La tecnología de radar también se actualiza a medida que crece la flota mundial de aviones comerciales de nueva generación, lo que a su vez aumenta la demanda de sistemas de simulación utilizados para la formación del personal.

Por Análisis Comercial

El segmento de la aviación domina debido al uso de simuladores para entrenar a los operadores de radar

Según el comercial, el mercado se divide en aviación, automóviles y otros. El segmento de la aviación dominó el mercado y representó una participación de mercado del 46,09% en 2026 y se espera que sea el segmento de más rápido crecimiento entre 2026 y 2034. En aplicaciones de aviación, los simuladores se utilizan para capacitar a pilotos comerciales y operadores de radar.

- Por aplicación comercial, se prevé que el segmento de la aviación genere 434,5 millones de dólares en ingresos para 2025.

- Se espera que el segmento de automóviles tenga una participación del 44,87% en 2023.

Se prevé que el segmento de automóviles experimente un crecimiento moderado durante el período previsto. Avances clave en el sector autónomo y coches conectadosSe espera que impulsen la expansión del segmento. Por ejemplo, los avances tecnológicos en Radar Target Simulator (RTS) pueden ayudar a los OEM a acelerar el desarrollo de sistemas avanzados de asistencia al conductor (ADAS). En septiembre de 2022, Keysights lanzó un RTS llamado E8718A con una frecuencia operativa entre 76 GHz y 81 GHz.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de aplicaciones

El segmento de capacitación de operadores dominará debido a la creciente demanda de simuladores de radar para monitoreo meteorológico

Según la aplicación, el mercado se segmenta en pruebas de diseño y capacitación de operadores. Se espera que el segmento de capacitación de operadores lidere el mercado durante el período de pronóstico debido a un aumento en la demanda de una variedad de aplicaciones como búsqueda, vigilancia, navegación, monitoreo meteorológico, control de incendios y capacitación en misiones. Se prevé que el segmento de formación de operadores domine el mercado con una participación del 65,24% en 2026.

El segmento de pruebas de diseño mostrará un crecimiento moderado durante el período de pronóstico. Las pruebas de diseño se utilizan para diversas aplicaciones de radar, desde cámaras de eco y medición de aire exterior (OAR) hasta pruebas de producción de laboratorio y evaluación del rendimiento del radar.

Por análisis del sistema

El segmento de hardware tiene la mayor participación debido a la complejidad relacionada con la simulación de escenarios en tiempo real

Según el sistema, el mercado se divide en hardware y software. El segmento de hardware representará el 82,45% de la cuota de mercado en 2026 y se estima que crecerá moderadamente durante el período previsto. El crecimiento se puede atribuir a la complejidad de simular escenarios en tiempo real. Además, la demanda de personal militar capacitado y capacitado está impulsando el crecimiento del segmento.

Se estima que el segmento de software será el de más rápido crecimiento durante el período de pronóstico. Un sistema de radar basado en software produce datos de radar simulados combinando varios datos de seguimiento, AIS, navegación y radar secundario. El simulador puede crear objetivos en movimiento utilizando herramientas gráficas integradas para simular escenarios en tiempo real para entrenadores y probadores de sistemas.

PERSPECTIVAS REGIONALES

El mercado se estudia en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Europa

Europe Radar Simulator Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa aportó aproximadamente 990 millones de dólares al mercado mundial en 2025, lo que representa una participación del 38,40%, y se espera que alcance los 1.050 millones de dólares en 2026. Europa dominó la cuota de mercado en 2023 debido a la creciente adquisición de simuladores entre los militares y la creciente demanda de simuladores de tráfico aéreo. Además, existe una preocupación cada vez mayor por la seguridad en los lugares públicos, en las fronteras nacionales terrestres, en los puertos marítimos y en las bases aéreas de la región. El control y la gestión eficaces de las amenazas aéreas, marítimas o terrestres mediante sistemas de radar se han convertido en un paradigma importante para las agencias militares y de seguridad de la región. Los sistemas de radar y simuladores se utilizan cada vez más para garantizar la seguridad de las operaciones militares y para capacitar eficazmente al personal de los operadores de radar. Muchos países, como Alemania, Francia y el Reino Unido, han adquirido simuladores para fortalecer sus fuerzas militares. Se prevé que el mercado del Reino Unido alcance los 101 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 141 mil millones de dólares para 2026.

América del norte

El mercado en América del Norte alcanzó los 560 millones de dólares en 2025, lo que representa el 21,60% de los ingresos totales del mercado, y se espera que alcance los 580 millones de dólares en 2026. Se espera que el mercado de simuladores de radar de América del Norte registre un crecimiento moderado durante el período previsto debido a la presencia de actores importantes y una mayor adopción de tecnologías avanzadas en toda la región. Además, Estados Unidos es el país más importante de la región en términos de desarrollo tecnológico e industrial. La creciente demanda de simuladores en plataformas de aviación comercial y militar cataliza el crecimiento del mercado en toda América del Norte. Se prevé que el mercado estadounidense alcance los 484 millones de dólares en 2026.

Asia Pacífico

En 2025, el mercado de Asia Pacífico ascendió a 710 millones de dólares, lo que representa el 27,50 % de la demanda mundial, y se espera que alcance los 750 millones de dólares en 2026. Debido al crecimiento económico estable y la rentabilidad de las economías emergentes, Asia Pacífico ha creado un escenario optimista para el mercado. La industria aeronáutica y aeroespacial de la región ha crecido sin precedentes, tanto a nivel internacional como local, con el aumento del número de pasajeros aéreos. Además, el aumento de las entregas de aviones, respaldado por el aumento del tráfico de pasajeros, ha creado la necesidad de una formación avanzada en control del tráfico aéreo. Este factor ha aumentado las ventas de simuladores en Asia Pacífico. Además, las potencias militares de la región, como China, Japón e India, están invirtiendo fuertemente en tecnología, como la mejora de la tecnología de radar existente para mejorar sus capacidades aéreas. Estos factores han impulsado el crecimiento del mercado de simuladores en toda Asia Pacífico y se espera que la región tenga el crecimiento más rápido durante el período de pronóstico. Se prevé que el mercado de Japón alcance los 0,029 mil millones de dólares para 2026, el mercado de China alcance los 0,213 mil millones de dólares para 2026 y el mercado de la India alcance los 0,065 mil millones de dólares para 2026.

- Se espera que el mercado en Japón alcance los 61,3 millones de dólares en 2025.

- Se proyecta que China será testigo de una fuerte tasa compuesta anual del 7,1% durante el período previsto.

Resto del mundo

El resto del mundo registró un tamaño de mercado de 320 millones de dólares en 2025, lo que representa el 12,50 % de la cuota de mercado mundial, y se espera que alcance los 330 millones de dólares en 2026. Los avances tecnológicos están allanando el camino hacia simuladores altamente eficientes. Debido a la mayor necesidad de seguridad aérea, la industria de los simuladores en el resto del mundo ha crecido significativamente. La creciente necesidad de una navegación de vuelo precisa y asistencia al piloto en vuelos de larga distancia está impulsando el crecimiento del mercado en la región.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se están centrando en los avances tecnológicos para fortalecer su posición en el mercado

El mercado se caracteriza por un número limitado de proveedores dominantes que operan en todo el mundo. Es muy competitivo y los jugadores compiten para ganar una parte importante. Las limitaciones relacionadas con la modularidad del diseño debido a la integración de múltiples funciones de radar en una única plataforma están obstaculizando el crecimiento del mercado. Es importante que los OEM proporcionen a los usuarios finales simuladores avanzados para sobrevivir en entornos de mercado altamente competitivos. Algunos de los actores dominantes en el mercado incluyen Mercury Systems Inc., Buffalo Computer Graphics, ARI Simulation, Ultra Electronics y otros. Estos actores compiten principalmente sobre la base de sus capacidades de fabricación, redes globales, ofertas de productos, inversiones en I+D y una sólida base de clientes. El entorno competitivo del mercado se está volviendo aún más estricto con el crecimiento de las extensiones de productos/servicios y las innovaciones tecnológicas.

Lista de las principales empresas de simuladores de radar:

- Adacel tecnologías limitadas(Australia)

- Simulación ARI (India)

- AceWavetech (Corea del Sur)

- Gráficos por computadora de búfalo(A NOSOTROS.)

- CambridgePixel Ltd.(A NOSOTROS.)

- Harris Corporation (EE.UU.)

- Sistemas de mercurio Inc.(A NOSOTROS.)

- Rockwell Collins (Estados Unidos)

- Ultra-Electronics Inc. (EE. UU.)

- Sistemas Textron (EE. UU.)

- Pregasis Canada Inc (Canadá)

- Micro NAV Limited (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- julio 2023- Adacel y SkyWarrior ganaron un contrato de 7 millones de dólares para comprar simuladores militares estadounidenses. Adacel Technologies y SkyWarrior Flight Training están proporcionando al ejército de EE. UU. sistemas y equipos para reemplazar el Simulador de torre avanzado y el Simulador de entrenamiento de radar de vuelo del ejército como parte del programa de Servicios de apoyo a la formación de la escuela de vuelo (FTSSS).

- enero 2023- One Stop Systems (OSS), un proveedor de sistemas informáticos de alto rendimiento, anunció un contrato de 3 millones de dólares con la Agencia de Defensa de Misiles del Departamento de Defensa de Estados Unidos para actualizar su sistema de simulación de radar. El plan es integrar el sistema acelerador informático OSS 4UV con sus sistemas de radar móviles y centros de datos de borde.

- diciembre 2023 -Keysight Technologies recibió un contrato de 18,5 millones de dólares de la Fuerza Aérea de EE. UU. para integrar y entregar dos simuladores de guerra electrónica contra amenazas, que prueban y evalúan emisores complejos en condiciones electromagnéticas realistas.

- enero 2022– CLEARWISDOM SDN BHD (CLEARWISDOM) seleccionó a Micro Nav Limited para instalar la torre BEST ATC 3D y el simulador de radar en su nuevo centro de formación de controladores de tránsito aéreo en Malasia. BEST significa de principio a fin para simulación y entrenamiento.

- junio 2020– La Royal Air Force de los Países Bajos contrató a Micro Nav para la transferencia del simulador ATC y recibir soporte para la extensión del contrato. Micro Nav completó la transferencia del radar de tráfico aéreo y los simuladores de torre de la Real Fuerza Aérea de los Países Bajos (RNLAF) desde la Estación de Control de Tráfico Aéreo y Operaciones Aéreas Nieuw Milligen a una nueva instalación especialmente construida en Schiphol East en Ámsterdam.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del crecimiento del mercado de simuladores de radar global y se centra en aspectos críticos como empresas importantes, tipos de sistemas, soluciones y aplicaciones importantes. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe cubre varias cuestiones directas e indirectas que han influido en el crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7% (2026-2034) |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por industria de uso final

|

|

Por comercial

|

|

|

Por aplicación

|

|

|

Por sistema

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global estaba valorado en 2.700 millones de dólares en 2026 y se prevé que alcance los 4.700 millones de dólares en 2034.

Se prevé que el mercado registre una tasa compuesta anual del 7% durante el período previsto de 2026-2034.

Según la industria de uso final, el segmento militar capta la mayor participación en el mercado.

Adacel Technologies Limited (Australia), ARI Simulation (India), AceWavetech (Corea del Sur) y Buffalo Computer Graphics (EE.UU.) son los principales actores en los mercados globales.

Europa tenía la mayor cuota de mercado en 2026.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados