Tamaño del mercado de dispositivos de ablación por radiofrecuencia, participación y análisis de la industria, por producto (equipos de capital, accesorios reutilizables y consumibles desechables), por aplicación (ablación de arritmia cardíaca, manejo del dolor y neuromodulación, oncología, dermatología y aplicaciones estéticas, aplicación de cirugía general y otros), por usuario final (hospitales y ASC, clínicas especializadas y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de dispositivos de ablación por radiofrecuencia y perspectivas futuras

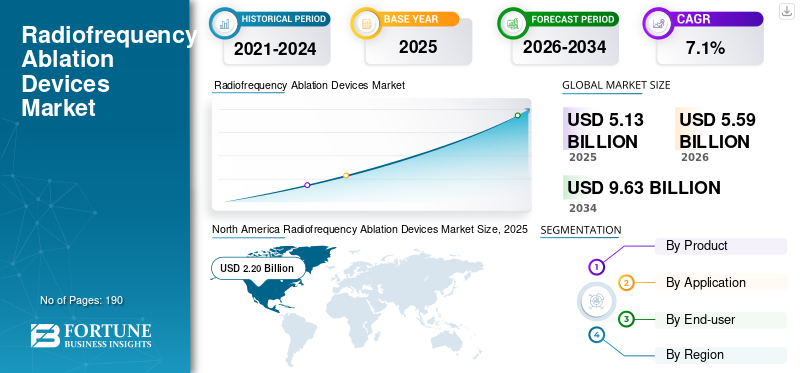

El tamaño del mercado mundial de dispositivos de ablación por radiofrecuencia se valoró en 5,13 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,59 mil millones de dólares en 2026 a 9,63 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,1% durante el período previsto.

Los dispositivos de ablación por radiofrecuencia son sistemas médicos que utilizan energía eléctrica de alta frecuencia para generar calor controlado y destruir el tejido objetivo con un daño mínimo a las estructuras circundantes. Se utilizan en una amplia gama de indicaciones, especialmente en el tratamiento de arritmias cardíacas, tratamiento del dolor, oncología y aplicaciones quirúrgicas seleccionadas. El mercado está creciendo a medida que los hospitales y los especialistas favorecen cada vez más las terapias mínimamente invasivas que pueden acortar el tiempo de recuperación, reducir la estancia hospitalaria y mejorar la precisión de los procedimientos. El crecimiento también se ve respaldado por la gran y persistente carga de enfermedades cardiovasculares, el creciente uso de procedimientos guiados por imágenes y basados en catéteres, y la innovación continua de dispositivos en mapeo, detección y suministro de energía.

Además, Johnson & Johnson, Boston Scientific Corporation, Abbott y Medtronic plc International mantuvieron la mayor participación de mercado, impulsada por crecientes inversiones e iniciativas planificadas, como lanzamientos de nuevos productos, colaboraciones y asociaciones.

Descargar muestra gratuita para conocer más sobre este informe.

DISPOSITIVOS DE ABLACIÓN POR RADIOFRECUENCIA TENDENCIAS DEL MERCADO

Los refinamientos tecnológicos impulsan la adopción de plataformas de ablación más inteligentes que impulsan el crecimiento del mercado

Una clara tendencia del mercado es el paso de herramientas de ablación independientes a ecosistemas de procedimientos integrados. Los compradores quieren cada vez más dispositivos que funcionen a la perfección con sistemas de mapeo, tecnologías de detección, soporte de imágenes y software de flujo de trabajo en lugar de generadores aislados o catéteres de función única. Enelectrofisiología, esto significa que la demanda se está desplazando hacia plataformas que combinan navegación, retroalimentación en tiempo real y creación de lesiones más precisa. Las recientes aprobaciones de la FDA ilustran esta dirección, con sistemas más nuevos posicionados no sólo como fuentes de energía sino como componentes de un entorno procesal más amplio. Esta tendencia es importante ya que cambia la forma en que se mide el valor. Los proveedores buscan más allá del dispositivo en sí y se preguntan si una plataforma mejora la eficiencia, la reproducibilidad y la confianza en los procedimientos.

Otra tendencia visible es la continua fortaleza de los flujos de ingresos disponibles. A medida que aumenta la utilización, las ventas recurrentes de catéteres, sondas, electrodos y accesorios relacionados de un solo uso se vuelven cada vez más importantes para la economía de los proveedores. Esto está animando a las empresas a perfeccionar su estrategia de consumibles junto con las colocaciones de capital. Con el tiempo, se prevé que el mercado recompense a los proveedores que puedan combinar desempeño clínico, soporte de capacitación y extracción recurrente de productos dentro de un ecosistema estrechamente conectado.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente carga de los trastornos del ritmo cardíaco y la preferencia por la terapia mínimamente invasiva impulsan la adopción de productos

Uno de los principales impulsores del crecimiento del mercado de dispositivos de ablación por radiofrecuencia es el aumento constante de la demanda de tratamientos mínimamente invasivos de las arritmias cardíacas, especialmente la fibrilación auricular y el aleteo auricular. La ablación por RF se ha arraigado profundamente en la práctica de la electrofisiología, ya que permite a los médicos abordar vías eléctricas anormales con precisión y al mismo tiempo evitar la morbilidad asociada con enfoques quirúrgicos más invasivos. A medida que las enfermedades cardiovasculares continúan ejerciendo presión sobre los sistemas de salud en todo el mundo, los proveedores están invirtiendo más en plataformas de ablación avanzadas que mejoran el flujo de trabajo, la precisión de los mapas y el control de las lesiones.

El mercado también se está beneficiando de la creciente base instalada de laboratorios de electrofisiología, una mayor familiaridad de los médicos con la ablación con catéter y una mayor disposición entre los pacientes a optar por soluciones intervencionistas en una etapa más temprana del tratamiento. Los avances regulatorios están reforzando esta tendencia. Las recientes aprobaciones de la FDA para nuevos sistemas de ablación y mapeo muestran que los fabricantes están mejorando activamente el diseño de los catéteres, el suministro de energía y la integración de los procedimientos. Más allá de la cardiología, el mismo atractivo mínimamente invasivo respalda la adopción continua en la ablación de tumores y las intervenciones del dolor, lo que brinda al mercado una sólida base de demanda de múltiples especialidades.

RESTRICCIONES DEL MERCADO

Competencia de tecnologías de ablación alternativas para limitar el crecimiento del mercado

Una limitación importante para este mercado es que la ablación por radiofrecuencia no funciona de forma aislada. En varias áreas clínicas, compite con modalidades de energía alternativas, como la crioablación, la ablación por microondas, la ablación por campo pulsado, los sistemas basados en láser y otros enfoques térmicos o no térmicos específicos. Esto puede ralentizar las decisiones de compra, especialmente en hospitales que prefieren la flexibilidad multitecnológica o están evaluando qué plataforma es la más apropiada para una especialidad específica. En oncología, por ejemplo, se establece la ablación por radiofrecuencia. Aún así, es una entre varias opciones de tratamiento locales y los médicos pueden elegir otra tecnología según el tamaño del tumor, la ubicación y el objetivo clínico. En la atención cardíaca, la aparición de nuevos enfoques energéticos también está remodelando el panorama competitivo, limitando potencialmente el ritmo de expansión de los sistemas de RF convencionales en algunos centros.

Otra limitación es la naturaleza intensiva en capital de las plataformas de ablación avanzadas. Los hospitales deben sopesar el costo de los generadores, los sistemas cartográficos, los accesorios y la capacitación frente al rendimiento procesal esperado. En mercados sensibles a los costos, estas consideraciones presupuestarias pueden retrasar la adopción, particularmente fuera de los grandes centros terciarios. Como resultado, incluso cuando la demanda clínica es real, la conversión comercial puede ser más lenta de lo que podría sugerir la carga de enfermedad subyacente.

OPORTUNIDADES DE MERCADO

Un uso más amplio en oncología, atención del dolor y entornos ambulatorios crea importantes oportunidades de crecimiento

El mercado todavía ofrece importantes oportunidades, ya que la ablación por radiofrecuencia ya no se limita a una única especialidad. Si bien la electrofisiología cardíaca sigue siendo el motor de ingresos más visible, la oncología y el manejo del dolor ofrecen un margen significativo, particularmente cuando los médicos buscan intervenciones específicas que reduzcan el tiempo de recuperación y se alineen con los modelos de atención ambulatoria o de corta estadía. En la atención del cáncer, la ablación por radiofrecuencia ya se reconoce como un enfoque de tratamiento para tumores seleccionados, y el trabajo en curso en torno a la terapia combinada y la intervención guiada por imágenes podría fortalecer su papel en poblaciones de pacientes cuidadosamente seleccionadas. En el tratamiento del dolor, la demanda se ve respaldada por la necesidad de soluciones basadas en procedimientos no opioides para el dolor crónico relacionado con los nervios y las articulaciones.

También existe una oportunidad en los mercados emergentes, donde la infraestructura especializada está mejorando y los hospitales terciarios están ampliando gradualmente sus capacidades de intervención. A medida que los sistemas de atención médica invierten en laboratorios de catéteres, soporte de imágenes y capacitación en procedimientos, los dispositivos de ablación por RF se beneficiarán de un acceso más amplio. Los fabricantes que ofrecen sistemas fáciles de usar, educación clínica sólida y líneas de productos específicos para especialidades están particularmente bien posicionados para desbloquear esta próxima fase de crecimiento tanto en regiones maduras como en desarrollo.

DESAFÍOS DEL MERCADO

La alta complejidad procesal, las demandas de capacitación y el acceso desigual siguen siendo barreras prácticas

A pesar de su valor clínico, la ablación por radiofrecuencia todavía enfrenta desafíos en el mundo real que pueden limitar su adopción y ampliación. El éxito del procedimiento a menudo depende de la experiencia de los especialistas, la selección cuidadosa de los pacientes y el acceso a centros bien equipados, lo que significa que los resultados pueden variar ampliamente entre instituciones de gran volumen y centros menos experimentados. En aplicaciones cardíacas avanzadas, los proveedores necesitan electrofisiólogos capacitados, capacidad de mapeo, infraestructura de laboratorio de catéteres y personal de apoyo que comprenda los flujos de trabajo complejos. Eso crea una fuerte barrera de entrada para los hospitales más pequeños. Existen problemas similares en oncología y manejo del dolor, donde el uso exitoso a menudo depende de la guía por imágenes, la coordinación multidisciplinaria y un fuerte seguimiento posterior al procedimiento. También está el desafío del reembolso y la justificación presupuestaria. Incluso cuando el caso clínico es sólido, los administradores pueden dudar si el desembolso de capital es alto o si el volumen de procedimientos aún se está desarrollando.

Finalmente, el mercado debe navegar en un entorno competitivo en rápida evolución en el que los médicos comparan constantemente la RF con opciones de ablación alternativas. Para los fabricantes, eso significa que el crecimiento no se trata sólo de lanzar mejores dispositivos; también requiere inversión en generación de evidencia, capacitación médica y apoyo a largo plazo para lograr una adopción duradera.

Análisis de segmentación

Por producto

Dependencia de componentes de un solo uso para impulsar el crecimiento del segmento de consumibles desechables

Según el producto, el mercado se segmenta en bienes de capital, accesorios reutilizables y consumibles desechables.

Por producto, los consumibles desechables representan la mayor cuota de mercado, ya que la ablación por radiofrecuencia es fundamentalmente un mercado impulsado por procedimientos. Cada intervención requiere componentes de un solo uso o de uso limitado, como catéteres, electrodos, sondas, accesorios de conexión a tierra o kits específicos para procedimientos, lo que crea un flujo de ingresos recurrente que aumenta directamente con el volumen.

Además, se prevé que el segmento de accesorios reutilizables crezca a una tasa compuesta anual del 5,6% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

La fuerte demanda electrofisiológica hace que la ablación de arritmias cardíacas sea la aplicación principal

Por aplicación, el mercado se clasifica en ablación de arritmias cardíacas, manejo del dolor y neuromodulación, aplicaciones en oncología, dermatología y estética, aplicaciones en cirugía general y otras.

Por aplicación, la ablación de arritmia cardíaca tiene la mayor participación de mercado en dispositivos de ablación por radiofrecuencia, ya que combina una alta necesidad clínica, una fuerte adopción por parte de los médicos y una inversión continua en tecnología. La ablación por RF se utiliza ampliamente en el tratamiento de ritmos cardíacos anormales, y la carga de las enfermedades cardiovasculares continúa empujando a más pacientes a optar por vías de diagnóstico y atención intervencionista. Además, se prevé que el segmento tenga una participación del 46,7% en 2026.

Además, se estima que el segmento de oncología crecerá a una tasa compuesta anual del 9,5% durante el período previsto.

Por usuario final

Los hospitales y los ASC lideran debido a la infraestructura avanzada y la complejidad de los casos

Según el usuario final, el mercado se clasifica en hospitales y ASC, clínicas especializadas y otros.

Por usuario final, los hospitales y centros quirúrgicos ambulatorios representan la proporción más alta, ya que la mayoría de los procedimientos de ablación por radiofrecuencia aún requieren infraestructura especializada, personal capacitado y acceso a soporte de imágenes o mapeo. Esto es especialmente cierto en electrofisiología cardíaca y muchos procedimientos oncológicos, donde el entorno clínico necesita apoyarseguimiento del paciente, precisión procesal y manejo de complicaciones. Los hospitales también tienden a ser los primeros en adoptar nuevas plataformas de ablación, lo que les da una ventaja tanto en volumen como en adopción de tecnología. Además, se espera que el segmento tenga una participación del 75,0% en 2026.

Además, se prevé que el segmento de clínicas especializadas crezca a una tasa compuesta anual del 8,8% durante el período previsto.

Perspectivas regionales del mercado de dispositivos de ablación por radiofrecuencia

Según la región, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Radiofrequency Ablation Devices Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor participación en los ingresos en 2024, con 2030 millones de dólares, y alcanzó los 2200 millones de dólares en 2025. Se espera que América del Norte siga siendo el mercado regional más grande, ya que EE. UU. y Canadá combinan una alta carga de enfermedades cardiovasculares con una sólida capacidad procesal, un amplio acceso a laboratorios de electrofisiología y una adopción más rápida de terapias basadas en dispositivos mínimamente invasivos. Por el lado de la oferta, empresas líderes en tecnología médica como Boston Scientific y Abbott han seguido destacando la electrofisiología como un área de crecimiento importante, que respalda la demanda de sistemas de ablación por RF, plataformas cartográficas y consumibles recurrentes en la región.

Mercado de dispositivos de ablación por radiofrecuencia de EE. UU.

En 2026, se prevé que el mercado estadounidense represente 2.110 millones de dólares, capturando el 37,9% de los ingresos globales totales.

Europa

Se espera que Europa alcance una tasa de crecimiento del 6,7% en los próximos años, la segunda más alta a nivel mundial, alcanzando los 1.740 millones de dólares en 2026. Un ecosistema cardiológico bien establecido, una creciente intensidad de los procedimientos electrofisiológicos y la adopción continua de terapias basadas en catéteres en los principales mercados como Alemania, el Reino Unido, Francia, Italia y España están respaldando el crecimiento de Europa. El crecimiento también se ve respaldado por el envejecimiento de la población, el aumento de la carga de enfermedades crónicas y la expansión gradual de la atención intervencionista avanzada a un conjunto más amplio de hospitales más allá de los centros terciarios más grandes.

Mercado de dispositivos de ablación por radiofrecuencia del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 310 millones de dólares en 2026, lo que representa el 5,6% de los ingresos del mercado mundial.

Mercado alemán de dispositivos de ablación por radiofrecuencia

Se prevé que el mercado de Alemania alcanzará alrededor de 380 millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 6,8% de los ingresos mundiales.

Asia Pacífico

En 2026, se prevé que el mercado de Asia Pacífico estará valorado en 1.040 millones de dólares, ubicándose como el tercero más grande a nivel mundial. Se prevé que Asia Pacífico será la región de más rápido crecimiento, impulsada por un grupo muy grande de pacientes, la mejora de la infraestructura sanitaria, la ampliación de la capacidad de especialistas y un rápido aumento de la carga de enfermedades relacionadas con el envejecimiento.

Mercado japonés de dispositivos de ablación por radiofrecuencia

Se prevé que Japón genere aproximadamente 250 millones de dólares en ingresos para 2026, lo que contribuirá con casi el 4,4 % del mercado mundial.

Mercado de dispositivos de ablación por radiofrecuencia de China

Se pronostica que el mercado de China alcanzará aproximadamente 340 millones de dólares estadounidenses para 2026, lo que contribuirá alrededor del 6,0% de los ingresos mundiales.

Mercado de dispositivos de ablación por radiofrecuencia de la India

Se prevé que India aportará aproximadamente 140 millones de dólares al mercado para 2026, lo que corresponde a aproximadamente el 2,5% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se prevé que tanto América Latina como Medio Oriente y África experimenten un crecimiento moderado del mercado, y se espera que América Latina alcance alrededor de 240 millones de dólares estadounidenses para 2026. América Latina está creciendo a partir de una base más pequeña, pero las perspectivas siguen siendo positivas debido a la considerable carga cardiovascular de la región, la mejora de las tasas de diagnóstico y la expansión gradual de la capacidad de tratamiento intervencionista en países como Brasil y México. Se espera que la región de Medio Oriente y África se expanda de manera constante a medida que los hospitales terciarios, especialmente en el CCG y Sudáfrica, continúen fortaleciendo sus capacidades en atención cardiovascular y oncológica.

Mercado de dispositivos de ablación por radiofrecuencia del CCG

Para 2026, se espera que el CCG genere aproximadamente 0,07 mil millones de dólares en el mercado, lo que representa casi el 1,3% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

La innovación continua de productos impulsa un posicionamiento de mercado más sólido de los principales actores

La estructura del mercado muestra un nivel moderado de consolidación entre los principales actores, aunque permanece fragmentada en los niveles inferiores. El liderazgo recae en grandes empresas de tecnología médica diversificadas que tienen posiciones sólidas en electrofisiología cardíaca, especialmente jugadores como Johnson & Johnson, Boston Scientific Corporation, Abbott y Medtronic plc, donde la escala, la base instalada, las relaciones con los médicos y los ecosistemas integrados de mapeo y ablación crean una ventaja competitiva significativa.

Además, otras empresas importantes como AtriCure, Inc., Avanos Medical, Inc., Hologic, Inc. y Stryker Corporation mantienen la competitividad a través de avances continuos en tecnologías. Además, otras mejoras incluyen la creciente demanda de una mejor infraestructura sanitaria y esfuerzos para mejorar los resultados de la terapia.

LISTA DE EMPRESAS CLAVE DE DISPOSITIVOS DE ABLACIÓN POR RADIOFRECUENCIA PERFILADAS

- Johnson & Johnson(A NOSOTROS.)

- Corporación Científica de Boston(A NOSOTROS.)

- Abbott (Estados Unidos)

- medtronic plc(Irlanda)

- AtriCure, Inc. (EE. UU.)

- Avanos Medical, Inc.(A NOSOTROS.)

- Hologic, Inc.(A NOSOTROS.)

- Stryker Corporation (EE.UU.)

- Merit Medical Systems, Inc. (EE. UU.)

- Corporación Olympus (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Julio de 2025:Boston Scientific Corporation recibió la aprobación de la Administración de Medicamentos y Alimentos de los EE. UU. (FDA) para ampliar el etiquetado de instrucciones de uso (IFU) para el sistema de ablación de campo pulsado (PFA) FARAPULSE.

- Julio de 2025:Johnson & Johnson anunció la aprobación por parte de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) de una actualización del caudal de irrigación de la plataforma VARIPULSE, lo que refleja el compromiso de la compañía con la evolución de la innovación de PFA siguiendo la práctica clínica del mundo real.

- Enero de 2025:Johnson & Johnson anunció la aprobación de la marca CE europea del catéter Dual Energy THERMOCOOL SMARTTOUCH SF para el tratamiento de arritmias cardíacas.

- Octubre de 2024:Medtronic plc anunció la aprobación por parte de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) del sistema de ablación y mapeo Affera con catéter Sphere-9, un catéter de ablación todo en uno de mapeo de alta densidad (HD), campo pulsado (PF) y radiofrecuencia (RF) para el tratamiento de la enfermedad persistente.fibrilación auricular (AFib)y para la ablación por RF del aleteo auricular dependiente del istmo cavotricuspídeo (CTI).

- Octubre de 2024:Boston Scientific Corporation anunció que recibió la aprobación de la Administración de Medicamentos y Alimentos de los EE. UU. (FDA) para el catéter de ablación FARAWAVE NAV con navegación para el tratamiento de la fibrilación auricular (FA) paroxística y la autorización 510(k) de la FDA para el nuevo FARAVIEW.Software, que se combinarán para proporcionar visualización para procedimientos de ablación cardíaca con el sistema FARAPULSE PFA.

- Mayo de 2024:Johnson & Johnson anuncia el lanzamiento del sistema CARTO 3 versión 8, la última versión del sistema de mapeo cardíaco tridimensional (3D) líder de la compañía utilizado en procedimientos de ablación cardíaca.

- Febrero de 2024:Johnson & Johnson anunció la aprobación de la marca CE europea de la plataforma VARIPULSE para el tratamiento de la FA paroxística recurrente sintomática refractaria a los medicamentos utilizando PFA.

COBERTURA DEL INFORME

El informe proporciona un análisis en profundidad de todos los segmentos del mercado, destacando los impulsores, tendencias, oportunidades, restricciones y desafíos clave. También proporciona información sobre los avances tecnológicos, desarrollos clave de la industria, análisis de participación de mercado de las empresas y perfiles de empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,1% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por producto, aplicación, usuario final y región |

| Por producto |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 5.130 millones de dólares en 2025 y se prevé que alcance los 9.630 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.200 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,1% durante el período previsto.

El segmento de consumibles desechables lideró el mercado por producto.

Los factores clave que impulsan el mercado son la creciente carga de trastornos del ritmo cardíaco y la preferencia por la terapia mínimamente invasiva.

Johnson & Johnson, Boston Scientific Corporation, Abbott y Medtronic plc son algunos de los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados