Tamaño del mercado de arrendamiento de vagones, participación y análisis de la industria, por tipo de vagón (vagones cisterna, vagones tolva, furgones y vagones planos y vagones pozo), por tipo de arrendamiento (arrendamientos de servicio completo, arrendamientos netos (operativos) y arrendamientos financieros/de capital a largo plazo), por duración del arrendamiento (arrendamientos a corto plazo (≤3 años), arrendamientos a mediano plazo (3 a 7 años) y arrendamientos a largo plazo (>7 años)), por industria de uso final (productos químicos y petroquímicos, energía, petróleo y minerales a gra

Tamaño del mercado de arrendamiento de vagones y perspectivas futuras

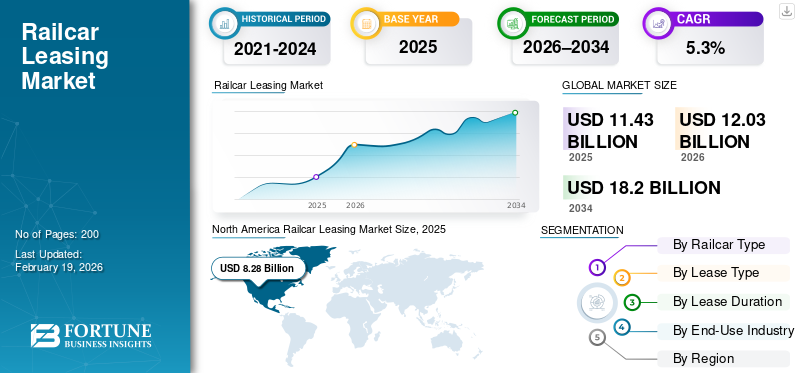

El tamaño del mercado mundial de arrendamiento de vagones se valoró en 11,43 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 12,03 mil millones de dólares en 2026 a 18,20 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,3% durante el período previsto. América del Norte dominó el mercado de arrendamiento de vagones con una participación de mercado del 72,44% en 2025.

El arrendamiento de vagones es un modelo de activos de transporte en el que los vagones de carga especializados son propiedad de empresas de arrendamiento y se alquilan a transportistas, operadores ferroviarios o empresas de logística, lo que permite un acceso flexible a la flota sin una gran inversión de capital inicial. El crecimiento del mercado global está impulsado por el aumento de los volúmenes de carga, la creciente preferencia por modelos logísticos con pocos activos, los altos costos de adquisición de vagones y normas de seguridad más estrictas. La expansión del transporte intermodal, los largos ciclos de vida de los activos y la necesidad de flexibilidad de la flota durante los ciclos comerciales y de productos básicos respaldan aún más la demanda de arrendamiento.

Jugadores como GATX, TrinityRail, Wells Fargo Rail, SMBC Rail Services, VTG y Ermewa dominan el mercado. Las tendencias clave incluyen la modernización de la flota, el crecimiento del arrendamiento de servicios completos, el monitoreo digital de la flota y los contratos a largo plazo para vagones especializados.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de arrendamiento de vagones

- Tamaño del mercado en 2025: 11,43 mil millones de dólares

- Tamaño del mercado en 2026: 12.030 millones de dólares

- Tamaño del mercado previsto para 2034: 18.200 millones de dólares

- CAGR: 5,3% entre 2026 y 2034

- América del Norte dominó el mercado de arrendamiento de vagones con una participación del 72,44% en 2025.

- El segmento de vagones tolva tuvo la mayor participación de mercado debido a la fuerte demanda de transporte de productos a granel.

- El segmento de arrendamientos netos (operativos) dominó el mercado debido a su rentabilidad y flexibilidad operativa.

América del norte

América del Norte lideró el mercado, respaldada por su extensa red ferroviaria de carga y su maduro ecosistema de arrendamiento.

Europa

Europa mantuvo un crecimiento constante a través de operaciones de carga transfronterizas, modernización de flotas y una fuerte adopción del arrendamiento.

Asia Pacífico

Asia Pacífico surgió como la región de más rápido crecimiento, impulsada por la industrialización, la expansión de los corredores de carga y el aumento de la logística intermodal.

A NOSOTROS.

EE.UU. El mercado alcanzó los 7.290 millones de dólares en 2025, impulsado por la fuerte demanda de productos químicos, agricultura, energía y transporte intermodal.

Japón

Japón El mercado estaba valorado en 0,06 mil millones de dólares en 2025, respaldado por una demanda estable de productos manufacturados, logística automotriz y transporte interno en contenedores.

Leer más

TENDENCIAS DEL MERCADO DE ARRENDAMIENTO DE FERROCARRILES

Modernización de flotas y cambio intermodal para remodelar la demanda de arrendamiento

El mercado global está cada vez más condicionado por la modernización de las flotas y el cambio estructural hacia el transporte de carga intermodal y especializado. Las antiguas flotas de vagones en América del Norte y Europa están siendo reemplazadas por activos más nuevos que cumplen con las regulaciones, mientras que el crecimiento del comercio intermodal está aumentando la demanda de vagones planos y vagones pozo. El arrendamiento permite una renovación más rápida de la flota sin largos ciclos de capital, lo que permite a los operadores alinearse con los patrones de carga en evolución, como la carga en contenedores,logística automotrizy productos con temperatura controlada. Esta tendencia favorece a los arrendadores profesionales con flotas diversificadas, larga vida útil de los activos y la capacidad de redistribuir vagones entre productos y corredores a medida que cambia la demanda de carga.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Estrategias de logística con pocos activos para acelerar la adopción del arrendamiento

Los transportistas y operadores ferroviarios prefieren cada vez más modelos logísticos con pocos activos para preservar el capital, mejorar el rendimiento de los activos y reducir el riesgo de balance. Los vagones son activos de alto valor y larga vida con importantes obligaciones de mantenimiento y cumplimiento, lo que hace que su propiedad requiera mucho capital. El leasing transfiere estos riesgos a arrendadores especializados al tiempo que proporciona un acceso flexible a la flota. Este factor es especialmente fuerte entre los productores de productos químicos, las empresas de energía y los proveedores de logística intermodal que requieren capacidad confiable pero quieren evitar la exposición cíclica a la propiedad. A medida que las cadenas de suministro priorizan la flexibilidad y la escalabilidad financiera, el arrendamiento se convierte en una herramienta estratégica en lugar de un sustituto a corto plazo de la propiedad.

RESTRICCIONES DEL MERCADO

La alta intensidad de capital y los largos ciclos de recuperación pueden limitar la expansión del mercado

El crecimiento del mercado de arrendamiento de vagones está limitado por la alta intensidad de capital de la fabricación de vagones y los largos períodos de recuperación de la inversión para los arrendadores. Los nuevos vagones requieren una inversión inicial sustancial, mientras que los retornos se obtienen gradualmente a lo largo de plazos de arrendamiento prolongados. Esto limita la rápida expansión de la flota, particularmente durante períodos de aumento de las tasas de interés o incertidumbre económica. En las regiones emergentes, el acceso limitado al financiamiento a largo plazo restringe aún más la penetración del arrendamiento. Además, los vagones especializados suelen tener mercados secundarios estrechos, lo que aumenta el riesgo de valor residual y desalienta adiciones agresivas de capacidad a pesar de la creciente demanda de transporte.

OPORTUNIDADES DE MERCADO

Los mercados emergentes y los automóviles especializados crearán potencial de crecimiento a largo plazo

Las oportunidades en el mercado se están expandiendo en las economías emergentes y en los segmentos ferroviarios especializados. La creciente industrialización, la actividad minera, las exportaciones agrícolas y la logística portuaria en Asia Pacífico, América Latina y partes de África están creando la demanda de soluciones ferroviarias de carga modernas. El arrendamiento reduce las barreras de entrada para los operadores ferroviarios y las empresas de logística privadas en estas regiones. Al mismo tiempo, los vagones especializados, como los vagones cisterna de alta especificación y los equipos intermodales, ofrecen mayores rendimientos y duraciones de contrato más largas, lo que permite a los arrendadores mejorar la rentabilidad y al mismo tiempo respaldar los requisitos de transporte en evolución.

DESAFÍOS DEL MERCADO

La complejidad regulatoria y el carácter cíclico de las materias primas aumentan el riesgo operativo

El arrendamiento de vagones enfrenta desafíos debido a la complejidad regulatoria y la volatilidad de la demanda impulsada por las materias primas. Los estándares de seguridad, las reglas ambientales y los requisitos de cumplimiento transfronterizo difieren ampliamente entre regiones, lo que aumenta los costos operativos y de certificación para los arrendadores que administran flotas globales. Al mismo tiempo, la demanda de arrendamiento está estrechamente ligada a los ciclos de las materias primas en energía, minería y agricultura, lo que genera variaciones en la utilización. Durante las crisis, el exceso de oferta de vagones puede presionar las tasas de arrendamiento y el valor de los activos. Gestionar el cumplimiento normativo y al mismo tiempo equilibrar la utilización de la flota en todos los ciclos sigue siendo un desafío fundamental para los arrendadores globales.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de vagón

Uso extensivo en la eficiencia del transporte de productos a granel para impulsar el liderazgo en el segmento de vagones tolva

Según el tipo de vagón, el mercado se segmenta en vagones cisterna, vagones tolva, vagones de carga y vagones planos y vagones de pozo.

Entre ellos, el segmento de vagones tolva domina el mercado debido a su amplio uso en el transporte de productos a granel comocarbón, mineral de hierro, cereales, fertilizantes y cemento. Estos productos constituyen la columna vertebral de los volúmenes de carga ferroviaria a nivel mundial y requieren un transporte rentable y de alta capacidad a largas distancias. El arrendamiento de vagones tolva permite a las empresas mineras, comerciantes agrícolas y productores de materiales de construcción ampliar su capacidad sin los riesgos de la propiedad de activos. La demanda a granel estable, los corredores de larga distancia y los patrones de utilización predecibles continúan reforzando el dominio del segmento de vagones tolva en las flotas de arrendamiento.

Se prevé que el segmento de vagones planos y vagones de pozo crezca a una tasa compuesta anual del 6,7% durante el período previsto.

- En junio de 2024, el Grupo Nacional de Ferrocarriles de China informó un crecimiento de dos dígitos del transporte ferroviario en volúmenes de transporte de mercancías por ferrocarril en contenedores y automóviles. Esto pone de relieve la creciente demanda de logística intermodal y respalda el crecimiento más rápido de los vagones planos y los vagones pozo en las flotas de arrendamiento globales.

Por tipo de arrendamiento

Control operativo y flexibilidad de costos para impulsar el dominio del segmento de arrendamiento neto

Según el tipo de arrendamiento, el mercado se segmenta en arrendamientos de servicio completo, arrendamientos netos (operativos) y arrendamientos financieros/de capital a largo plazo.

El segmento de arrendamientos netos (operativos) domina la cuota de mercado mundial de arrendamiento de vagones, ya que los grandes operadores ferroviarios y los transportistas experimentados prefieren conservar el control sobre el mantenimiento, las rutas y la programación operativa. Esta estructura ofrece alquileres de arrendamiento más bajos en comparación con los contratos de servicio completo y se adapta a los clientes con capacidades técnicas internas. Los arrendamientos netos se utilizan ampliamente para vagones estandarizados, como tolvas y vagones de carga, particularmente en América del Norte y regiones con gran volumen de transporte. El modelo apoya la optimización de costos y la personalización de la flota mientras mantiene los activos fuera de los balances.

Se prevé que el segmento de arrendamientos financieros/de capital a largo plazo crezca a una tasa compuesta anual del 6,1% durante el período previsto.

Por duración del arrendamiento

El segmento de arrendamientos a mediano plazo lidera gracias al equilibrio entre rentabilidad y flexibilidad

Según la duración del arrendamiento, el mercado se segmenta en arrendamientos a corto plazo (≤3 años), arrendamientos a mediano plazo (3 a 7 años) y arrendamientos a largo plazo (>7 años).

El segmento de arrendamientos a mediano plazo (3 a 7 años) domina el mercado ya que logran un equilibrio entre flexibilidad y rentabilidad. Estos contratos se alinean bien con los ciclos de las materias primas, los acuerdos de suministro industrial y los cronogramas de proyectos de infraestructura, lo que los hace adecuados para productos químicos, materiales de construcción y agricultura. Los arrendamientos a mediano plazo permiten a los arrendatarios ajustar el tamaño de la flota sin exposición de propiedad a largo plazo, al tiempo que brindan a los arrendadores una visibilidad razonable sobre la utilización y los retornos. Este equilibrio hace que los contratos a mediano plazo sean la opción preferida en la mayoría de las categorías y regiones de vagones.

Se prevé que el segmento de arrendamientos a largo plazo crezca a una tasa compuesta anual del 6,0% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por industria de uso final

Los flujos de energía y minerales a granel impulsarán el dominio del segmento de energía, petróleo y minerales a granel

Basado en la industria de uso final, el mercado se segmenta en productos químicos ypetroquímicos, energía, petróleo y minerales a granel, productos agrícolas y alimentarios, materiales industriales y de construcción, y automoción, intermodal y logística.

El segmento de energía, petróleo y minerales a granel domina el mercado debido al gran volumen y consistencia de los movimientos de carga a granel, incluidos carbón, minerales, gas de petróleo, combustibles refinados y minerales industriales. Estos productos dependen en gran medida del ferrocarril para el transporte interior de larga distancia, lo que crea una demanda sostenida de vagones tolva y cisterna arrendados. El arrendamiento respalda flujos repetitivos a gran escala sin bloquear el capital en flotas propias, particularmente en economías mineras y de uso intensivo de energía.

Se prevé que el segmento automotriz, intermodal y logístico crezca a una tasa compuesta anual del 7,5% durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DE ARRENDAMIENTO DE FERROCARRILES

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America Railcar Leasing Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte continúa dominando el mercado global, respaldada por la flota de vagones de carga más grande del mundo y un ecosistema de arrendamiento privado altamente maduro. La región se beneficia de amplios flujos de productos básicos a granel, sólidas redes intermodales y la adopción generalizada de estrategias logísticas con pocos activos. Estados Unidos impulsa la demanda de productos a través de productos químicos, agricultura y logística intermodal, mientras que Canadá contribuye con movimientos constantes de ferrocarriles agrícolas y a granel. México muestra un crecimiento relativo más rápido debido a la fabricación transfronteriza y la integración de la logística automotriz con la cadena de suministro de Estados Unidos.

Mercado de arrendamiento de vagones de EE. UU.

Estados Unidos lideró el arrendamiento mundial de vagones con un valor de 7.290 millones de dólares en 2025 debido a su vasta red ferroviaria intermodal, su alta penetración del arrendamiento y la fuerte demanda de los sectores químico, energético, agrícola y de transporte intermodal. Predominan los arrendamientos netos y a largo plazo, respaldados por grandes arrendadores privados y una utilización estable en múltiples corredores de productos básicos.

Europa

Europa representa un mercado de arrendamiento de vagones estructuralmente fuerte, impulsado por arrendadores de vagones profesionales, corredores de carga transfronterizos y estándares regulatorios estrictos que favorecen el arrendamiento sobre la propiedad. La región muestra la alta penetración de los arrendamientos de servicios completos, particularmente para vagones cisterna y a granel. Alemania ancla la demanda regional a través del transporte industrial y de exportación, mientras que el Reino Unido enfatiza la intermodalidad y los materiales de construcción. Las políticas de cambio modal en curso y la modernización de la flota respaldan un crecimiento estable y a largo plazo en toda Europa.

Mercado de arrendamiento de vagones del Reino Unido

Los materiales de construcción, los contenedores intermodales y el transporte de mercancías vinculado a la infraestructura impulsan el mercado del Reino Unido. El arrendamiento respalda la capacidad flexible para agregados y bienes de consumo, con un énfasis creciente en la logística intermodal y el arrendamiento de servicios completos para cumplir con los requisitos de confiabilidad y cumplimiento. El mercado del Reino Unido estaba valorado en 2025 mil millones de dólares.

Mercado de arrendamiento de vagones de Alemania

Alemania dominó el mercado europeo con una cuota del 33,2% en 2025 debido a su posición como el mayor operador ferroviario de mercancías de la UE. La fuerte producción industrial, la logística transfronteriza y los movimientos de productos básicos a granel sostienen la demanda de vagones tolva y cisterna, mientras que el crecimiento intermodal respalda el aumento del arrendamiento de vagones planos y vagones pozo.

Asia Pacífico

Asia Pacífico es el mercado de arrendamiento de vagones de más rápido crecimiento, impulsado por la expansión de la capacidad de carga, la industrialización y el aumento de la logística intermodal. China lidera a través de su escala y rápido crecimiento en transporte ferroviario automotor y en contenedores. India aporta un fuerte impulso gracias al desarrollo de corredores de carga y la expansión de la capacidad de los vagones, mientras que Japón respalda una demanda de arrendamiento estable centrada en productos manufacturados y transporte intermodal. La penetración del arrendamiento sigue siendo menor en esta región que en los mercados occidentales, pero está aumentando constantemente.

Mercado de arrendamiento de vagones de China

China dominó el mercado de Asia Pacífico con una participación del 62,4% en 2025 debido a los enormes volúmenes de carga a granel, productos químicos y logística intermodal. El rápido crecimiento del transporte ferroviario en contenedores, automotor y de cadena de frío está acelerando la demanda de arrendamiento de vagones, vagones planos y equipos especializados para respaldar redes logísticas flexibles y a gran escala.

Mercado de arrendamiento de vagones de Japón

El mercado japonés es más pequeño pero estable, impulsado por los productos manufacturados, la logística automotriz y el transporte interno en contenedores. Estaba valorado en 0,06 mil millones de dólares en 2025. El arrendamiento respalda la utilización eficiente de los activos en un entorno operativo de alto costo, con énfasis en la confiabilidad, la seguridad y la planificación de la flota a largo plazo en lugar de una rápida expansión de la capacidad.

Mercado de arrendamiento de vagones de la India

El mercado de la India es el mercado de más rápido crecimiento en Asia Pacífico y está preparado para expandirse a una tasa compuesta anual del 11,5% durante el período previsto. El crecimiento está respaldado por la creciente demanda de transporte de mercancías, la inversión en infraestructura y la expansión de la producción de vagones. Predominan los productos a granel, pero la logística intermodal e industrial está aumentando gradualmente, creando oportunidades a largo plazo para flotas de vagones arrendados.

Resto del mundo

El mercado en el resto del mundo incluye América Latina, Medio Oriente y África, donde la minería, la agricultura y la logística a granel orientada a la exportación impulsan el crecimiento. La penetración del arrendamiento sigue siendo limitada, pero está aumentando a medida que mejora la infraestructura ferroviaria y se expande la participación logística privada. La demanda se concentra en vagones tolva y cisterna, y el arrendamiento intermodal emerge lentamente desde una base baja.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores implementan contratos a largo plazo y modernizan sus flotas para asegurar una ventaja competitiva

Las tendencias del mercado mundial de arrendamiento de vagones se caracterizan por una competencia centrada en la escala de la flota, la diversificación de activos, las capacidades de servicio y el acceso a capital a largo plazo. Actores líderes como GATX, TrinityRail, Wells Fargo Rail, SMBC Rail Services, Union Tank Car Company (UTLX), VTG, Ermewa y Touax compiten ofreciendo flotas grandes y modernas que cubren vagones cisterna, tolvas y equipos intermodales. La ventaja competitiva depende cada vez más del arrendamiento de servicios completos, la experiencia en cumplimiento normativo y la capacidad de redistribuir vagones entre regiones y productos básicos. Las empresas fortalecen su posicionamiento a través de la modernización de la flota, contratos a largo plazo, monitoreo digital de la flota y asociaciones con instituciones financieras para optimizar los costos de financiamiento. El reequilibrio estratégico de la cartera y la venta de activos también se utilizan para centrarse en segmentos de mayor rendimiento y mejorar la rentabilidad.

- En mayo de 2025, Wells Fargo anunció la venta de su cartera de activos de arrendamiento ferroviario, destacando la consolidación en curso y el realineamiento estratégico dentro de la industria global de arrendamiento de vagones.

LISTA DE EMPRESAS CLAVE DE ARRENDAMIENTO DE FERROVIARIOS PERFILADAS

- Corporación GATX(A NOSOTROS.)

- TrinidadRail(A NOSOTROS.)

- Ferrocarril de Wells Fargo(A NOSOTROS.)

- Servicios ferroviarios SMBC (EE. UU.)

- Compañía de vagones cisterna de la Unión (UTLX)(A NOSOTROS.)

- Arrendamiento Greenbrier(A NOSOTROS.)

- Arrendamiento de vagones ferroviarios de América del Norte (NARL) (EE. UU.)

- Progress Rail Leasing (EE.UU.)

- VTG AG (Alemania)

- Grupo Ermewa (Francia)

- Ferrocarril Touax (Francia)

- Wascosa AG (Suiza)

- Arrendamiento ferroviario AAE (Austria)

- Railpool GmbH (Alemania)

- Mitsui Rail Capital (MRC) (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:GATX y Brookfield Infrastructure completaron la adquisición de la operación de arrendamiento ferroviario de Wells Fargo a través de su empresa conjunta, cerrándola el 1 de enero y confirmando públicamente su finalización el 5 de enero. Esto marca uno de los mayores cambios de cartera en arrendamiento de vagones, ampliando la escala y remodelando el posicionamiento competitivo.

- Enero de 2026:Trinity Industries completó la reestructuración estratégica de sus asociaciones de inversión en vagones con Napier Park, finalizando las transacciones el 30 de diciembre de 2025. La medida destaca cómo las plataformas de arrendamiento utilizan asociaciones estructuradas y acciones de balance para optimizar el capital, los rendimientos y la estrategia de la flota a través de los ciclos de mercado.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,3% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vagón, por tipo de arrendamiento, por duración del arrendamiento, por industria de uso final y por región |

|

Por tipo de vagón |

· Vagones cisterna · Vagones tolva · Vagones de mercancías · Vagones planos y vagones pozo |

|

Por tipo de arrendamiento |

· Arrendamientos de servicio completo · Arrendamientos netos (operativos) · Finanzas / Arrendamientos de capital a largo plazo |

|

Por duración del arrendamiento |

· Arrendamientos a corto plazo (≤3 años) · Arrendamientos a mediano plazo (3 a 7 años) · Arrendamientos a largo plazo (>7 años) |

|

Por industria de uso final |

· Productos químicos y petroquímicos · Energía, petróleo y minerales a granel · Agricultura y productos alimenticios · Materiales de construcción e industriales · Automoción, Intermodal y Logística |

|

Por geografía |

· América del Norte (por tipo de vagón, por tipo de arrendamiento, por duración del arrendamiento, por industria de uso final y por país) o EE. UU. (Por industria de uso final) o Canadá (por industria de uso final) o México (por industria de uso final) · Europa (por tipo de servicio, por función del concesionario, por industria de uso final, por modelo de implementación y por país) o Alemania (por industria de uso final) o Reino Unido (por industria de uso final) o Francia (por industria de uso final) o Resto de Europa (por industria de uso final) · Asia Pacífico (por tipo de servicio, por función del concesionario, por industria de uso final, por modelo de implementación y por país) o China (por industria de uso final) o Japón (por industria de uso final) o India (por industria de uso final) o Corea del Sur (por industria de uso final) o Resto de Asia Pacífico (por industria de uso final) · Resto del mundo (por tipo de servicio, por función del concesionario, por industria de uso final y por modelo de implementación) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 11.430 millones de dólares en 2025 y se prevé que alcance los 18.200 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 8.280 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 5,3% durante el período previsto de 2026 a 2034.

El segmento de arrendamientos a medio plazo lidera la cuota de mercado en términos de duración del arrendamiento.

Las estrategias de logística con pocos activos son un factor clave que impulsa el mercado.

Los principales actores del mercado incluyen GATX, TrinityRail, Wells Fargo Rail y SMBC Rail Services.

América del Norte representa la mayor participación en el mercado.

América del Norte, Europa, Asia Pacífico y el resto del mundo son los mercados regionales considerados.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.