Tamaño del mercado de recubrimientos de liberación, participación y análisis de la industria, por tipo de material (silicona y sin silicona), por formulación (a base de solventes, sin solventes, emulsiones y otros), por aplicación (etiquetas, cintas, higiene, industrial, médica, panadería de alimentos, películas gráficas y otras) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

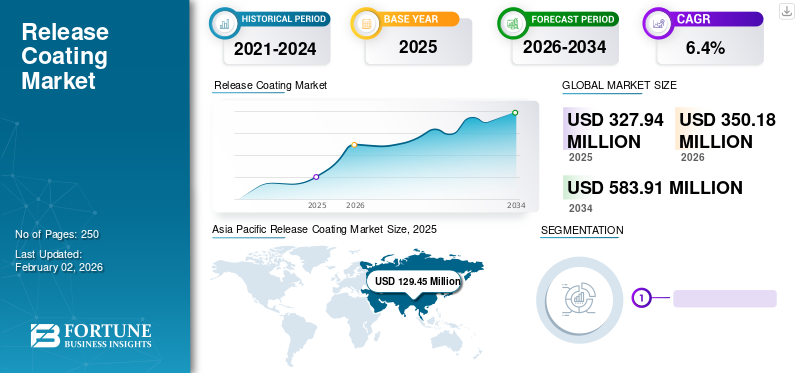

El tamaño del mercado mundial de recubrimientos de liberación se valoró en 327,94 millones de dólares en 2025 y se prevé que crezca de 350,18 millones de dólares en 2026 a 583,91 millones de dólares en 2034, con una tasa compuesta anual del 6,4% durante el período previsto. Asia Pacífico dominó el mercado de recubrimientos antiadherentes con una participación de mercado del 39,5% en 2025. Además, se prevé que el tamaño del mercado de recubrimientos antiadherentes en los EE. UU. crezca significativamente, alcanzando un valor estimado de 78,1 millones de dólares estadounidenses para 2032, impulsado por un aumento en la demanda de productos de la aplicación de etiquetas. Estas etiquetas se utilizan en las industrias de embalaje y bienes de consumo debido a su representación física.

El recubrimiento antiadherente es el material que se aplica a la superficie posterior de las etiquetas y a las cintas durante su proceso de producción. Este recubrimiento suele estar hecho de silicona y materiales sin silicona que ofrecen una liberación suave y limpia de la lámina de respaldo. Por ejemplo, el agente de recubrimiento de silicona sin disolventes se utiliza en productos médicos, de higiene, etiquetas, productos de consumo, industriales y cintas sensibles a la presión. Estos materiales de revestimiento de silicona y no silicona permiten excelentes propiedades sobre el revestimiento pegado. Las etiquetas realizadas con estos materiales se desprenden quedando una mínima o ínfima parte de la etiqueta, cinta o material de papel pegada a la superficie donde fue aplicada. Por lo tanto, la demanda del recubrimiento antiadherente por parte de las industrias de uso final ha aumentado gradualmente en los últimos años.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado global de revestimientos de liberación

Tamaño del mercado:

- Valor 2025: USD 327,94 millones

- Valor 2026: USD 350,18 millones

- Valor previsto para 2034: 583,91 millones de dólares, con una tasa compuesta anual del 6,4% entre 2026 y 2034

Cuota de mercado:

- Asia Pacífico lideró el mercado de recubrimientos antiadherentes con una participación del 39,5 % en 2025, impulsada por la fuerte demanda de envases y la expansión de las industrias de uso final.

- Por tipo de material, se espera que el segmento sin silicona tenga una participación del 17,0% en 2025.

- Por formulación, se proyecta que el segmento sin solventes genere USD 38,67 millones en ingresos para 2025.

Aspectos destacados clave del país:

- Se prevé que el mercado de recubrimientos antiadherentes de EE. UU. alcance los 78,1 millones de dólares en 2032, impulsado por la demanda de etiquetas en envases y bienes de consumo.

- Se espera que Japón alcance los 22,19 millones de dólares en 2026.

- Se proyecta que China será testigo de una fuerte CAGR del 7,10% durante el período previsto.

- Se prevé que Europa crecerá a una tasa compuesta anual del 6,3%, respaldada por un mayor uso en el embalaje de productos de belleza y cuidado personal.

Tendencias del mercado de revestimientos de liberación

Creciente popularidad del recubrimiento de liberación a base de polidimetilsiloxano para fomentar el crecimiento del mercado

La demanda de recubrimientos antiadherentes a base de polidimetilsiloxano (PDMS) es una tendencia emergente en el mercado. El PDMS ofrece las propiedades deseadas, cura rápidamente en varios sustratos de soporte y limita los problemas de migración. Además, proporciona un rendimiento de liberación mejorado y una gran rentabilidad. Por lo tanto, el recubrimiento basado en PDMS ha creado un espacio para que los fabricantes de recubrimientos nuevos y existentes establezcan su presencia en el mercado.

- Asia Pacífico fue testigo de un crecimiento del mercado de recubrimientos antiadherentes de 112,9 millones de dólares en 2022 a 114,9 millones de dólares en 2023.

Además, los principales fabricantes comenzaron a desarrollar el recubrimiento liberador basado en PDMS con otros materiales, incluidos carbamatos, fluorocarbonos,poliolefinasy poliacrilatos. Estas combinaciones de materiales con revestimiento antiadherente basado en PDMS curan a 210 grados Fahrenheit, lo que es apropiado para diferentes aplicaciones de uso final, como etiquetas, cintas e higiene. Por tanto, existen múltiples oportunidades en el mercado para los fabricantes de recubrimientos.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de recubrimientos de liberación

Se prevé que el alto uso de etiquetas en las industrias de envases y bienes de consumo impulse el crecimiento del mercado

La participación de mercado de recubrimientos antiadherentes ha aumentado en el mercado de recubrimientos debido al aumento en la demanda de productos desde la aplicación de etiquetas. Estas etiquetas se utilizan en las industrias de embalaje y bienes de consumo debido a su representación física.SiliconaLas etiquetas son las preferidas principalmente en la industria del embalaje y revelan datos de contacto, especificaciones del producto, advertencias de salud y seguridad, marketing de marca y precios. Además, el uso de etiquetas en productos de consumo y domésticos ha aumentado drásticamente con el tiempo. Las distintas empresas muestran su marca y valor para generar un interés visual fuerte y duradero mediante etiquetas de códigos de barras. Además, los actores clave del mercado utilizan estas etiquetas para fines de seguimiento y localización debido a su capacidad de impresión digital con códigos de barras de datos variables que mejoran la eficiencia de la cadena de suministro. Por lo tanto, el aumento de la publicidad en la industria de bienes de consumo de diferentes marcas está aumentando aún más la demanda de recubrimientos antiadherentes.

Expansión de la industria de la salud para impulsar el crecimiento del mercado

El aumento de la renta disponible, la población y la creciente tasa de urbanización están impulsando el crecimiento del mercado de la industria médica. La mayor parte de los ingresos de la industria de la salud proviene de ensayos clínicos, dispositivos y equipos médicos utilizados para atender a personas que padecen enfermedades crónicas. Estas pruebas y equipos utilizan una gran cantidad de códigos de barras y códigos de etiquetado para mantener registros y para uso temporal debido a la facilidad de inserción y la baja fricción. Por otro lado, los consumidores se han vuelto más conscientes de las prácticas de salud e higiene. Esto ha dado como resultado un aumento en la tasa de pruebas médicas periódicas y pruebas de aptitud, lo que aumenta aún más el consumo de etiquetas basadas en recubrimientos antiadherentes. Además, el recubrimiento antiadherente se consume en productos de higiene y cuidado personal, como toallas sanitarias, papeles kraft acabados a máquina y vendajes, debido a su propiedad de fácil liberación. Por lo tanto, se prevé que la utilización del producto en la industria de la salud impulse el mercado durante el período de pronóstico.

FACTORES RESTRICTIVOS

Las variaciones en el factor de control de liberación del recubrimiento de liberación pueden obstaculizar el crecimiento del mercado

En la fabricación de cintas y etiquetas, el recubrimiento de liberación controlada se utiliza ampliamente ya que proporciona la fuerza de liberación necesaria para retirar una cinta o etiqueta. Por lo tanto, los revestimientos herméticos suelen combinarse con las etiquetas extraíbles. Controlan múltiples factores, como el espesor, la formulación del adhesivo, las condiciones de almacenamiento del laminado y la manipulación del revestimiento. Por lo tanto, la variación significativa en estos factores condujo al fallo del recubrimiento de control de liberación.

Por otro lado, las fluctuaciones en el precio de las materias primas son otra limitación clave para el mercado global. En el recubrimiento, algunas materias primas se obtienen del petróleo crudo. Por lo tanto, las subidas y bajadas del precio del petróleo crudo afectan a la producción de recubrimientos.

La pandemia de COVID-19 afectó el crecimiento del mercado de recubrimientos antiadherentes, ya que las restricciones a las unidades de fabricación en diversas industrias provocaron una disminución en el consumo de recubrimientos antiadherentes en etiquetas, cintas, panaderías de alimentos, películas gráficas y aplicaciones industriales. Esto resultó en una tasa de crecimiento negativa y una enorme interrupción de la cadena de suministro en el mercado de recubrimientos. Estos factores afectaron el crecimiento del mercado durante COVID-19. Por el contrario, el auge de las industrias médica y de higiene impulsó la demanda de recubrimientos durante el período de la pandemia.

Análisis de segmentación del mercado de revestimiento de liberación

Por tipo de material

El segmento de tipos de silicona registrará un crecimiento apreciable debido al mayor uso en la industria de las etiquetas

Según el tipo, el mercado se segmenta en silicona y sin silicona.

El crecimiento del segmento de la silicona está asociado a sus propiedades, ya que ofrece una construcción multicapa. La mayoría de las veces, los recubrimientos se aplican en recubridores fuera de línea, que son altamente compatibles con diversas tecnologías adhesivas. Por lo tanto, el recubrimiento de silicona proporciona una excelente capa de adherencia para proteger las unidades adhesivas de grietas dañadas con el tiempo. En 2026, se proyecta que el segmento de silicona lidere el mercado con una participación del 83,28%.

- Por tipo de material, se espera que el segmento sin silicona tenga una participación del 17,0% en 2025.

El recubrimiento sin silicona, como el fluoropolímero, ofrece especificaciones químicas notables para aplicaciones de uso final, ya que proporciona un excelente rango de temperatura de resistencia de 100 °F a 500 °F. Además, el fluoropolímero tiene una alta resistencia a la tracción y una excelente estabilidad química, lo que lo hace preferible como agente de liberación. Así, el crecimiento del segmento ha aumentado gradualmente en los últimos años.

Por análisis de formulación

El segmento sin solventes registrará una tasa de crecimiento significativa debido a sus propiedades químicas

El mercado está segmentado por formulación en base solvente, sin solvente, emulsión y otros. El segmento a base de solventes ha experimentado un crecimiento significativo debido a la demanda de aplicaciones de películas gráficas e industriales. Estos recubrimientos a base de solventes brindan propiedades de liberación estables a las películas de polímero utilizadas para producir cintas y etiquetas. En 2026, se proyecta que el segmento a base de solventes lidere el mercado con una participación del 71,32 %.

Se prevé que el segmento sin disolventes genere 38,67 millones de dólares en ingresos para 2025.

El crecimiento del segmento sin disolventes está asociado con la creciente demanda de materiales de liberación avanzados por parte de la industria del embalaje. Este recubrimiento sin disolventes reduce el coste de fabricación, ya que se puede aplicar fácilmente a las películas de PE utilizadas en cintas y etiquetas.

El segmento de emulsión tuvo una participación de mercado significativa en 2022. Se prevé que la demanda de emulsiones a base de agua y aceite para la fabricación de cintas impermeables de alta calidad impulse el crecimiento del segmento durante el período de pronóstico.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de etiquetas exhibirá una tasa de crecimiento significativa en la industria del embalaje debido a su capacidad de impresión

En términos de aplicación, el mercado se segmenta en etiquetas, cintas, higiene, industrial, médico, alimentos de panadería, películas gráficas y otros.

El crecimiento del segmento de etiquetas se debe a la gran demanda de la industria del embalaje. Proporcionan información del producto, precios e capacidad de impresión, lo que permite la opción de seguimiento y localización para obtener detalles precisos de envío y logística. Por lo tanto, el aumento en el consumo de etiquetas en la industria del embalaje aumenta aún más la demanda de recubrimientos antiadherentes. En 2026, se proyecta que el segmento de etiquetas lidere el mercado con una participación del 50,77%.

El crecimiento del segmento de cintas está asociado con el auge de la industria del comercio electrónico. Después de la COVID-19, los consumidores comenzaron a comprar productos en línea, lo que aumentó drásticamente la demanda de cajas y dibujos animados de microflautas. Las cintas antiadherentes de silicona se utilizan mucho para sellar estas cajas. Así, el aumento del sector del comercio electrónico impulsó la demanda de cintas, aumentando aún más la demanda de recubrimientos.

El aumento de la concienciación de los consumidores sobre la salud y la higiene tras el golpe masivo de la pandemia aumentó la demanda de productos como vendajes removibles y cera a base de papel. El agente de recubrimiento se usa mucho en estos productos ya que proporciona propiedades adhesivas deseables.

El crecimiento del segmento de panadería industrial, películas gráficas y alimentos se ha asociado con el aumento de la industrialización a medida que el producto se consume en componentes como impulsores, cuchillas, latas y bandejas y papel alimentario no pegajoso. Se espera que el segmento de cintas tenga una participación del 13,9% en 2023.

PERSPECTIVAS REGIONALES

Asia Pacific Release Coating Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 129,45 millones de dólares en 2025, lo que representa el 39,50% de participación, y se espera que alcance los 138,81 millones de dólares en 2026 y China tiene la mayor participación en la región. El crecimiento del mercado en la región está asociado con el aumento de la industria del embalaje. La región tiene una alta población. El estilo de vida ajetreado y el cambio de comportamiento en el consumo de productos alimenticios crearon una oportunidad para las industrias de alimentos y embalaje, impulsando aún más el requisito de etiqueta. El revestimiento es uno de los materiales clave utilizados en las etiquetas. Por tanto, el mercado de revestimientos crecerá durante el período de previsión. Se prevé que el mercado de China alcance los 79,72 mil millones de dólares para 2026, y el mercado de la India alcance los 29,69 mil millones de dólares para 2026.

- Se espera que el mercado de recubrimientos antiadherentes en Japón alcance los 22,19 millones de dólares en 2026.

- Se proyecta que China será testigo de una fuerte CAGR del 7,10% durante el período previsto.

- En China, se estima que el segmento de cintas tendrá una participación de mercado del 14,4% en 2023.

América del norte

En 2025, el mercado de América del Norte ascendió a 64 millones de dólares, lo que representa el 19,50% de la demanda mundial, y se prevé que crezca a 68,22 millones de dólares en 2026. El crecimiento del mercado en América del Norte está asociado con la creciente industria del comercio electrónico. La industria del comercio electrónico eleva el consumo de cintas y etiquetas removibles, que se utilizan para rastrear y rastrear paquetes. Por lo tanto, se espera que el mercado crezca significativamente durante el período de pronóstico. Se prevé que el mercado estadounidense alcance los 53.110 millones de dólares en 2026.

Europa

La región de Europa captó el 29,80% del mercado mundial en 2025, generó 97,75 millones de dólares en ingresos y se prevé que alcance los 104,34 millones de dólares en 2026. El mercado en Europa obtuvo ganancias significativas debido al alto ingreso per cápita y al estilo de vida moderno. Además, la industria de la belleza y el cuidado personal tiene una fuerte presencia en la región gracias a una gran cantidad de fabricantes. Esto ha dado lugar a un aumento en el consumo de materiales de embalaje, como cajas, cintas y etiquetas de dibujos animados con microcanales, lo que ha aumentado aún más la demanda del producto. Se prevé que el mercado del Reino Unido alcance los 18,88 mil millones de dólares en 2026, y el mercado de Alemania alcance los 46,55 mil millones de dólares en 2026.

- Se prevé que Europa crecerá a una tasa compuesta anual del 6,3% durante el período previsto.

América Latina, Medio Oriente y África

El mercado de Oriente Medio y África representó 10,32 millones de dólares en 2025, lo que representa el 3,10% de la industria mundial, y se espera que alcance los 10,85 millones de dólares en 2026. La rápida industrialización en América Latina está asociada con la creciente demanda de recubrimientos antiadherentes. Al mismo tiempo, se espera que el mercado de productos en Medio Oriente y África crezca a una tasa compuesta anual moderada durante el período previsto debido a la entrada de fabricantes y proveedores de productos clave. En 2025, América Latina representó USD 26,42 millones, representando el 8,10% del mercado mundial, y se proyecta que crezca a USD 27,96 millones en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Lista de empresas clave en el mercado de revestimientos de liberación

Actores clave fortalecerán su posición aumentando su presencia regional en todo el mundo

Las empresas líderes en el mercado incluyen Dow, Wacker Chemie AG, Evonik Industries y Shin-Etsu Chemical Co., Ltd. Dow tiene una fuerte presencia en América, Asia Pacífico, Europa y Medio Oriente y África. La empresa ofrece una amplia gama de agentes de recubrimiento. De manera similar, los actores líderes han establecido una fuerte presencia regional, sólidos canales de distribución y variadas ofertas de productos.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- dow(A NOSOTROS.)

- Wacker Chemie AG (Alemania)

- Industrias Evonik(Alemania)

- Shin-Etsu Chemical Co., Ltd.. (Japón)

- Momentivo(A NOSOTROS.)

- ADHESIVOS Y RECUBRIMIENTOS HITAC (EE. UU.)

- Mayzo, Inc.(A NOSOTROS.)

- Elkem (Noruega)

- Rayven, Inc. (EE. UU.)

- Synthomer PLC (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Septiembre 2023-Dow lanzó una nueva gama de recubrimientos de liberación con el nombre SYL-OFF SL 184. El producto ofrece un curado rápido y propiedades de liberación estables. El objetivo de la ampliación del producto es satisfacer la creciente demanda de recubrimientos antiadherentes de la industria del embalaje.

- noviembre 2021 -Dow presentó los nuevos recubrimientos antiadherentes de silicona sin disolventes que minimizarán la formación de nebulización y mejorarán la eficiencia de producción en operaciones de recubrimiento de alta velocidad. El propósito del lanzamiento de un nuevo producto es maximizar los ingresos.

- Octubre 2021 -Wacker Chemie AG anunció la adquisición de una participación del 60 por ciento en el material de rendimiento SICO, fabricante chino de silanos especiales. La adquisición tiene como objetivo establecer una presencia en el negocio de las siliconas.

- Octubre 2022 -Shin-Etsu Chemical Co., Ltd. anunció el lanzamiento de un material de revestimiento transparente y resistente al agua para productos de papel. El objetivo del lanzamiento es maximizar los ingresos.

- enero 2021 -Momentive anunció la adquisición del negocio de silicona de KCC Corporation. La adquisición tiene como objetivo fortalecer las capacidades globales de la empresa en siliconas avanzadas.

- Octubre 2020 -Mayzo, Inc. anunció la adquisición de Bio AccuTech Inc. La empresa adquirida es un distribuidor líder y fabrica productos químicos especiales para tintas, recubrimientos yplástico.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de investigación proporciona un análisis de mercado detallado y se centra en aspectos cruciales como los tipos de materiales, la formulación, las aplicaciones y las empresas líderes. Proporciona datos cuantitativos en términos de valor y volumen, metodología de investigación para estimar el tamaño del mercado e información sobre las tendencias del mercado. Destaca desarrollos clave de la industria, perfila a los principales actores y cubre el panorama competitivo. Además de los factores mencionados anteriormente, el informe abarca numerosos factores que han contribuido a impulsar el crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,4% de 2026 a 2034 |

|

Unidad |

Valor (Millones de USD), Volumen (Millones de Litros) |

|

Segmentación |

Por tipo de material

|

|

Por formulación

|

|

|

Por aplicación

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 327,94 millones de dólares en 2025 y se prevé que alcance los 583,91 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 327,94 millones de dólares.

Con una tasa compuesta anual del 6,4%, el mercado exhibirá un rápido crecimiento durante el período previsto (2026-2034).

Se espera que las etiquetas sean el segmento líder en este mercado durante el período de previsión.

Se prevé que el elevado uso de etiquetas en las industrias de embalaje y bienes de consumo impulse el crecimiento del mercado.

China tenía la mayor participación del mercado en 2025.

Dow, Wacker Chemie AG, Evonik Industries, Shin-Etsu Chemical Co., Ltd. y Momentive son algunos de los principales actores del mercado global.

Se espera que la creciente industria del comercio electrónico impulse la adopción de productos durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados