Tamaño del mercado de lanzamiento espacial responsivo, participación y análisis de la industria, por plataforma de lanzamiento (lanzamiento terrestre fijo, lanzamiento terrestre móvil, lanzamiento aéreo y lanzamiento marítimo), por tipo de carga útil (observación de la Tierra, comunicaciones, SIGINT/ELINT/COMINT, conocimiento/seguimiento del dominio espacial (SDA), cargas útiles de aumento/sincronización de PNT, demostración/experimental de tecnología, misiones científicas/civiles), por tipo de vehículo, por tipo de servicio, por usuario final (defensa) Ministerios/Fuerzas Armadas, Organizacio

(Oferta válida hasta 15th Aug 2026)

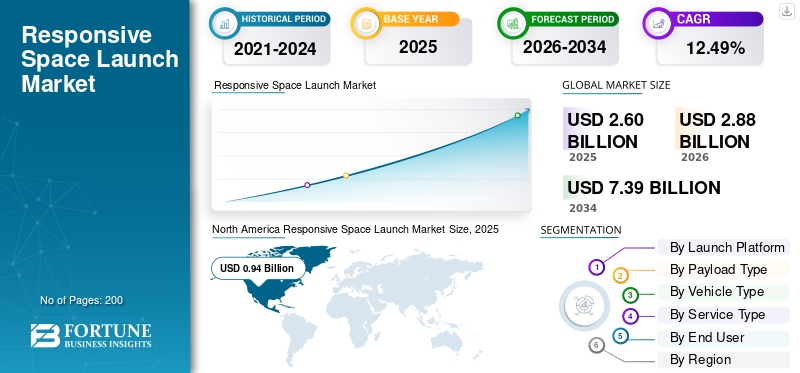

Tamaño del mercado de lanzamiento espacial receptivo y perspectivas futuras

El tamaño del mercado mundial de lanzamientos espaciales con capacidad de respuesta se valoró en 2,60 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,88 mil millones de dólares en 2026 a 7,39 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,49% durante el período previsto. América del Norte dominó el mercado de lanzamiento espacial receptivo con una participación de mercado del 36,15% en 2025.

El lanzamiento espacial responsivo implica lanzar satélites pequeños (de hasta 500 kg) según sea necesario a la órbita terrestre baja (LEO), y las operaciones comenzarán en unos días. Abarca vehículos de lanzamiento pequeños como Electron, integración rápida de carga útil (por ejemplo, 24 horas) y satélites receptivos para un montaje rápido. Se utiliza principalmente en defensa para reconstituir capacidades perdidas, aumentar activos, misiones ISR y reabastecimiento de constelaciones en medio de amenazas. Los factores impulsores incluyen el avance de la tecnología reutilizable, la miniaturización y la automatización de la IA.

Los jugadores clave incluyen Rocket Lab, Firefly Aerospace, SpaceX y ULA. Ofrecen Electron para lanzamientos de llamadas y standby las 24 horassatélites, proporciona lanzamientos de OSP-4.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado responsivo de lanzamiento espacial

- Tamaño del mercado en 2025: 2.600 millones de dólares

- Tamaño del mercado en 2026: 2.880 millones de dólares

- Tamaño del mercado previsto para 2034: 7.390 millones de dólares

- CAGR: 12,49% entre 2026 y 2034

- América del Norte dominó el mercado de lanzamiento espacial responsivo con una participación del 36,15% en 2025.

- Se proyecta que el segmento de vehículos de lanzamiento reutilizables mantendrá un fuerte crecimiento, respaldado por la CAGR del 12,49% del mercado durante 2026-2034.

- Se espera que el segmento de lanzamiento terrestre móvil experimente un crecimiento significativo, registrando una tasa compuesta anual del 8,62% durante el período previsto.

América del norte

América del Norte mantuvo su posición de liderazgo con un valor de mercado de 940 millones de dólares en 2025, impulsado por fuertes inversiones gubernamentales y capacidades de lanzamiento comercial.

Europa

Se prevé que Europa alcance los 820 millones de dólares de aquí a 2026, con una tasa compuesta anual del 12,19 %, respaldada por mayores inversiones en infraestructura espacial y de defensa.

Asia Pacífico

Se espera que Asia Pacífico alcance los 820 millones de dólares en 2026, emergiendo como el mercado regional de más rápido crecimiento debido a la expansión de los programas espaciales nacionales y las capacidades de lanzamiento.

A NOSOTROS.

Se estima que el mercado alcanzará aproximadamente 570 millones de dólares en 2026, respaldado por una sólida financiación de defensa y liderazgo en tecnologías de lanzamiento receptivas.

Japón

Se estima que el mercado alcanzará aproximadamente 160 millones de dólares estadounidenses en 2026, beneficiándose de las crecientes inversiones en despliegue de satélites y capacidades de lanzamiento receptivas, con una tasa compuesta anual estimada del 13,18% durante el período previsto.

Leer más

TENDENCIAS DEL MERCADO DE LANZAMIENTO ESPACIAL RESPONSIVO

La automatización de la IA es una tendencia clave en el mercado

La automatización de la IA surge como una tendencia fundamental en los lanzamientos responsivos, automatizando la inspección, las pruebas y la toma de decisiones para permitir cronogramas de horas desde el pago hasta el lanzamiento. Combinado con vehículos reutilizables, admite relanzamientos pocas horas después de la recuperación, con ciclos de varios días. Además, en vuelo, la IA impulsa el diagnóstico de fallas en tiempo real, la flexibilidad y la replanificación de la misión y el control de fallas en segundos, lo que aumenta la confiabilidad en 1 o 2 órdenes de magnitud.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Avances en la miniaturización de SmallSat para impulsar el crecimiento del mercado

Los avances en la miniaturización de satélites pequeños impulsan el crecimiento del mercado de lanzamientos espaciales con capacidad de respuesta al permitir cargas útiles compactas y de alto rendimiento de menos de 500 kg para un rápido despliegue de satélites LEO. Aprovechando los PCB HDI, las microvías y los procesadores reutilizados, los CubeSats y las variantes de 16U ahora ofrecen una resolución óptica de nivel GEO y subsistemas completos en los límites físicos establecidos por la eficiencia solar. Esto reduce los ciclos de desarrollo a menos de dos años, reduce los costos de lanzamiento mediante viajes compartidos y reduce el SWaP-C para múltiples satélites por vehículo. Los satélites ISR miniaturizados del Espacio Tácticamente Responsivo de la Fuerza Espacial de EE. UU. apoyan la reconstitución bajo demanda contra amenazas, con propulsión y comunicaciones reduciéndose para ajustarse a los cronogramas de horas.

RESTRICCIONES DEL MERCADO

Regulaciones estrictas para restringir la expansión del mercado

Las estrictas licencias de la Administración Federal de Aviación (FAA) y los controles de exportación del Reglamento de Tráfico Internacional de Armas (ITAR) restringen los lanzamientos espaciales con capacidad de respuesta imponiendo aprobaciones de varias semanas incompatibles con los cronogramas de hora/día. Los operadores deben presentar análisis detallados de carga útil, sitio y peligros según 14 CFR Parte 450, incluidas evaluaciones de riesgos cuantitativos y coordinación del espacio aéreo con la Organización de Tráfico Aéreo (ATO), lo que retrasa las demostraciones de TacRS. ITAR considera los lanzamientos como "exportaciones", requiriendo licencias de municiones del Departamento de Estado para componentes extranjeros, incluso a nivel nacional.

OPORTUNIDADES DE MERCADO

Constelaciones LEO proliferadas para crear nuevas oportunidades de mercado

Las constelaciones LEO proliferadas crean importantes oportunidades de mercado en el lanzamiento espacial responsivo al exigir lanzamientos frecuentes en el reabastecimiento de satélites para mantener arquitecturas resilientes contra las amenazas. Las misiones TacRS del USSF, como Victus Sol, priorizan el despliegue rápido de satélites pequeños ISR para llenar vacíos en grandes constelaciones vulnerables a ataques ASAT. Con miles de satélites en megaconstelaciones que enfrentan un desgaste anual debido a fallas y maniobras, los pequeños lanzadores dedicados permiten recargas a pedido sin demoras en los viajes compartidos.

DESAFÍOS DEL MERCADO

La volatilidad de la cadena de suministro presentará un importante desafío para el mercado

La volatilidad de la cadena de suministro obstaculiza el lanzamiento espacial con capacidad de respuesta, ya que la dependencia de una fuente única de componentes especializados, como la electrónica endurecida por radiación y los sistemas de propulsión, provoca retrasos en la producción. Las restricciones de ITAR limitan el abastecimiento global, lo que exacerba la escasez de conjuntos de plano focal y amplificadores con altas tasas de desperdicio. En Estados Unidos, la creciente demanda del Departamento de Defensa (DoD) compite con la industria aeroespacial comercial por la capacidad, ampliando los plazos de entrega para la construcción de satélites pequeños y lanzadores.

Análisis de segmentación

Por plataforma de lanzamiento

Fiabilidad de la infraestructura para impulsar el crecimiento segmentario del lanzamiento terrestre fijo

Según la plataforma de lanzamiento, el mercado se segmenta en lanzamiento terrestre fijo, lanzamiento terrestre móvil, lanzamiento aéreo y lanzamiento marítimo.

Se prevé que el segmento de lanzamiento terrestre fijo represente la mayor cuota de mercado. La participación segmentaria está impulsada por la necesidad de una infraestructura de lanzamiento confiable y rentable que pueda desplegar rápidamente satélites pequeños como los de Cabo Cañaveral, Vandenberg y el Complejo 1 de Rocket Lab.

Se prevé que el segmento de lanzamientos terrestres móviles aumente con la CAGR más alta del 8,62% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de carga útil

La rápida necesidad de datos casi en tiempo real para la vigilancia impulsó el crecimiento del segmento de observación de la Tierra

Según el tipo de carga útil, el mercado se segmenta en observación de la Tierra, comunicaciones, SIGINT/ELINT/COMINT, Conciencia del Dominio Espacial (SDA)/seguimiento, cargas útiles de aumento/sincronización de PNT, demostración de tecnología/misiones experimentales y científicas/civiles.

En 2025, el segmento de observación de la Tierra dominaría el mercado mundial. El crecimiento segmentario se debe a la necesidad de datos casi en tiempo real para vigilancia, monitoreo de desastres y seguimiento ambiental.

Se proyecta que el segmento de seguimiento/conciencia del dominio espacial (SDA) crecerá a una tasa compuesta anual más alta del 8,73% durante el período previsto.

Por tipo de vehículo

Aumento de la demanda de pequeños satélites y constelaciones para impulsar el crecimiento del segmento de vehículos de lanzamiento pequeños

Según el tipo de vehículo, el mercado se segmenta enpequeños vehículos de lanzamiento, vehículos de lanzamiento medianos (configurados para una rápida activación e integración), vehículos de lanzamiento de reacción rápida de base sólida, vehículos de lanzamiento reutilizables (reutilización parcial o total) y cohetes lanzados desde el aire.

Se prevé que el segmento de vehículos de lanzamiento pequeños sea testigo de una cuota de mercado dominante de lanzamiento espacial receptivo durante el período de previsión. El predominio del segmento se debe al aumento de la demanda de constelaciones de satélites para teledetección, ISR y observación de la Tierra, que requieren lanzamientos exclusivos.

Se proyecta que el segmento de vehículos de lanzamiento reutilizables crecerá a una tasa compuesta anual más alta del 8,68% durante el período previsto.

Por tipo de servicio

Respuesta rápida y alta cadencia para impulsar el crecimiento del segmento de lanzamiento dedicado bajo demanda

Según el tipo de servicio, el mercado se segmenta en lanzamiento dedicado bajo demanda, viaje compartido responsivo, reserva de capacidad/reserva de espacios, servicio de lanzamiento en espera/alerta (lanzamiento bajo pedido), campaña de lanzamiento y servicios de operaciones terrestres (multipuerto espacial/expedicionario), diseño de misión, alcance, servicios de seguridad y licencias, y servicios de mantenimiento/renovación/respuesta.

Se prevé que el segmento de lanzamiento dedicado bajo demanda sea testigo de una cuota de mercado dominante durante el período de previsión. El dominio del segmento se debe a que los proveedores de lanzamiento dedicados dan prioridad a la programación "bajo demanda" de alta frecuencia, lo que permite que los satélites se lancen a los pocos días o semanas de estar listos.

Se proyecta que el segmento del servicio de lanzamiento en espera/alerta (lanzamiento bajo pedido) crecerá a una CAGR más alta del 8,68% durante el período previsto.

Por usuario final

La creciente demanda de vigilancia espacial impulsó el segmento de Ministerios de Defensa y Fuerzas Armadas

Según el usuario final, el mercado se segmenta en ministerios de Defensa/fuerzas armadas, organizaciones espaciales nacionales, autoridades de inteligencia/SIGINT, proveedores de lanzamientos comerciales y otros.

El segmento de ministerios de defensa/fuerzas armadas dominó la cuota de mercado segmentaria. El dominio segmentario se debe al hecho de que las fuerzas de defensa requieren capacidades de monitoreo directo, en todo clima y en tiempo real las 24 horas del día, los 7 días de la semana para que ISR rastree los movimientos del adversario.

Se proyecta que las autoridades de inteligencia/SIGINT crecerán a una tasa compuesta anual alta del 8,54% durante el período de estudio.

Perspectiva regional del mercado de lanzamiento espacial receptivo

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

América del Norte mantuvo la participación dominante en 2024, valorada en 850 millones de dólares, y también mantuvo su posición de liderazgo en 2025, con 940 millones de dólares. América del Norte domina el lanzamiento espacial receptivo debido al agresivo programa TacRS de la Fuerza Espacial de los EE. UU. (USSF), que presenta la demostración de lanzamiento de satélite de 27 horas de Victus Nox y misiones OSP-4 2026 para una rápida reconstitución ISR en medio de órbitas en disputa.

North America Responsive Space Launch Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Mercado receptivo de lanzamiento espacial de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos en la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 570 millones de dólares en 2026, lo que representa aproximadamente el 12,90% de CAGR. Estados Unidos lidera a través del Comando de Sistemas Espaciales de la USSF, avanzando prototipos de TacRS, priorizando cronogramas hora/día para el procesamiento, lanzamiento y operaciones en órbita de satélites para disuadir las interrupciones orbitales.

Europa

Se prevé que Europa registre una tasa de crecimiento constante del 12,19% durante el período previsto, que es la segunda más alta entre todas las regiones, y alcance una valoración de 820 millones de dólares estadounidenses en 2026. Europa busca capacidades de respuesta a través de los vehículos de transferencia orbital y los programas nacionales de la ESA.

Mercado responsivo de lanzamiento espacial del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 250 millones de dólares, lo que representa aproximadamente una tasa compuesta anual del 12,56 % durante el período de estudio. El Reino Unido avanza en el lanzamiento receptivo a través del vehículo Spectrum de Skyrora, con el objetivo de realizar frecuentes misiones de satélites pequeños desde Sutherland para apoyar las constelaciones de defensa.

Mercado receptivo de lanzamiento espacial de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 210 millones de dólares en 2026. Alemania financia el cohete Spectrum de Isar Aerospace para operaciones LEO receptivas, integrándose con USSF TacRS, como demostraciones de la soberanía europea en el espacio en disputa.

Asia Pacífico

Se estima que la región de Asia Pacífico alcanzará los 820 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado y la de más rápido crecimiento durante el período de estudio. La región crece a través de programas soberanos, con Japón, China e India construyendo pequeñas flotas de lanzadores para arquitecturas LEO resistentes contra las amenazas regionales.

Mercado receptivo de lanzamiento espacial de Japón

Se estima que el mercado japonés en 2026 rondará los 160 millones de dólares, lo que representa aproximadamente el 13,18% de la tasa de crecimiento anual compuesta (CAGR) durante el período previsto. JAXA y Mitsubishi Heavy Industries desarrollan pequeños lanzadores para operaciones equivalentes a TacRS, mejorando la disuasión de la alianza estadounidense en el Indo-Pacífico.

Mercado receptivo de lanzamiento espacial de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 250 millones de dólares. China escala rápidamente el lanzamiento responsivo a través de pequeños cohetes de CASIC, lo que permite la proliferación de constelaciones ISR para el monitoreo del Mar Meridional de China y la denegación de acceso.

Mercado de lanzamiento espacial receptivo de la India

Se estima que el mercado indio en 2026 ascenderá a unos 210 millones de dólares. SSLV de ISRO respalda el despliegue responsivo de satélites pequeños, con inversiones de DRDO para un rápido reabastecimiento militar en medio de tensiones fronterizas.

Resto del mundo

El resto del mundo incluye Medio Oriente, África y América Latina. América Latina es testigo de esfuerzos incipientes a través del ALCOM Saturn VLS de Brasil para el acceso regional a LEO. Oriente Medio avanza con Yah Satellite Services de los Emiratos Árabes Unidos explorando ISR responsivo. Se prevé que el mercado de Oriente Medio, África y América Latina alcance una valoración de 130 millones de dólares y 080 millones de dólares, respectivamente, en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Las asociaciones estratégicas impulsan la expansión del mercado de lanzamientos espaciales con capacidad de respuesta

El mercado de lanzamiento espacial receptivo muestra una consolidación moderada dominada por ágiles especialistas en lanzamiento de satélites pequeños como Rocket Lab, Firefly Aerospace, SpaceX y ULA, aprovechando los contratos NSSL y las demostraciones de TacRS para la primacía del Departamento de Defensa.

Las asociaciones aceleran el crecimiento a medida que Rocket Lab colabora con USSF en llamadas de electrones las 24 horas para misiones Victus, Firefly asegura OSP-4 con Space Systems Command para una ISR rápida y SpaceX/ULA integra niveles de respuesta dentro de la Fase 3 NSSL. Estas alianzas fortalecen la resiliencia del suministro en medio de la proliferación de constelaciones LEO y amenazas orbitales geopolíticas.

LISTA DE EMPRESAS CLAVE DE LANZAMIENTO ESPACIAL RESPONSIVO PERFILADAS

- Laboratorio de cohetes(A NOSOTROS.)

- luciérnaga aeroespacial(A NOSOTROS.)

- SpaceX (EE.UU.)

- United Launch Alliance (ULA) (EE. UU.)

- Espacio de relatividad (EE. UU.)

- Origen azul (EE. UU.)

- Isar Aeroespacial (Alemania)

- Skyrora (Reino Unido)

- Espacio PLD (España)

- Skyroot Aeroespacial (India)

- Corporación China de ciencia y tecnología aeroespacial (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- diciembre 2025: La misión STP-S30 será implementada por Rocket Lab Corporation, líder mundial en servicios de lanzamiento y sistemas espaciales, en su próximo lanzamiento Electron para el Comando de Sistemas Espaciales (SSC) de la Fuerza Espacial de EE. UU. (USSF).

- Septiembre 2025: Los funcionarios del Comando de Sistemas Espaciales organizaron un Día de la Industria del Lanzamiento Espacial de Seguridad Nacional (NSSL) con representantes de 17 empresas espaciales comerciales para ayudar a los proveedores de servicios de lanzamiento comercial y capacidad espacial a prepararse para las oportunidades de acceso al carril 1 de la Fase 3 del NSSL.

- abril 2025: El Proyecto Sinequone de la Unidad de Innovación de Defensa (DIU) del Departamento de Defensa de EE. UU. otorgó a Firefly Aerospace, líder en servicios espaciales responsivos de extremo a extremo, un contrato para utilizar su nave espacial Elytra para llevar a cabo una misión responsiva en órbita.

- Febrero de 2025: Firefly Aerospace recibió un contrato de 21,81 millones de dólares del Space Systems Command para "Victus Sol", la quinta de una serie de pruebas destinadas a obligar a los contratistas y a la USSF a crear, transportar y lanzar satélites a una velocidad récord.

- octubre 2024: La Fuerza Espacial adjudicó a Impulse Space un contrato de 34,5 millones de dólares para dos misiones con naves espaciales ultramóviles. Las dos misiones mostrarían cómo las naves espaciales altamente maniobrables pueden ayudar a los militares a responder rápidamente a las amenazas en el espacio como parte del programa Espacio Tácticamente Responsivo (TacRS) de la Fuerza Espacial.

COBERTURA DEL INFORME

El análisis global de la industria de lanzamiento espacial receptivo incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio, el análisis de las cinco fuerzas de Porter, los perfiles de las empresas y el programa de modernización. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,49% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por plataforma de lanzamiento, tipo de carga útil, tipo de vehículo, tipo de servicio, usuario final y región |

| Por plataforma de lanzamiento |

|

| Por tipo de carga útil |

|

| Por tipo de vehículo |

|

| Por tipo de servicio |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 2.600 millones de dólares en 2025 y se prevé que alcance los 7.390 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 940 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,49% durante el período previsto (2026-2034).

Por plataforma de lanzamiento, se espera que el segmento de lanzamiento terrestre fijo domine el mercado.

Avances en SmallSat La miniaturización es el factor clave que impulsa el crecimiento del mercado.

Rocket Lab, Firefly Aerospace, SpaceX, United Launch Alliance (ULA), Relativity Space y Blue Origin son algunos de los actores clave en el mercado global.

América del Norte dominó el mercado en 2025

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados