Tamaño del mercado de vehículos de lanzamiento de satélites, participación y análisis de la industria, por tecnología de vehículo (vehículo convencional y vehículo de lanzamiento reutilizable), por tipo de órbita (GEO, LEO y MEO), por componente (sistema de propulsión, sistema de guía y control, estructura, aviónica, carga útil y otros), por capacidad de carga útil (menos de 1000 kg, de 1000 kg a 2500 kg y más de 2500 kg), por usuario final (Comercial, Militar, Civil y Gubernamental) y Pronósticos Regionales, 2026-2034

Tamaño del mercado de vehículos de lanzamiento de satélites y descripción general de la industria

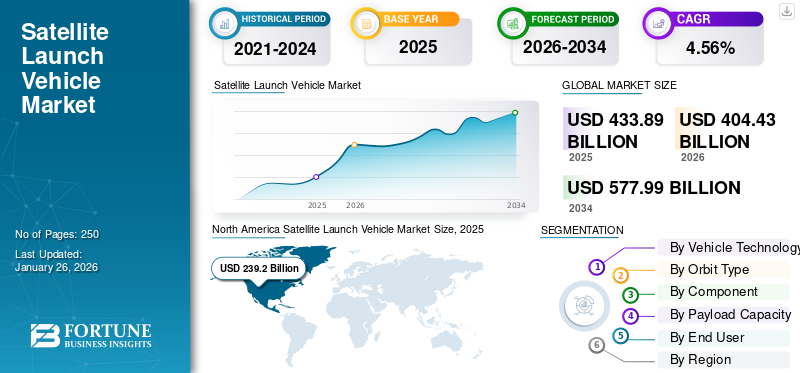

El tamaño del mercado mundial de vehículos de lanzamiento de satélites se valoró en USD433.89mil millones en 2025 y se prevé que crezca de USD404.43mil millones en 2026 a USD577,99mil millones para 2034, exhibiendo una tasa compuesta anual de4,56%durante el período de pronóstico. América del Norte dominó el mercado de vehículos de lanzamiento de satélites con una participación de mercado de55,13%en 2025.

Se espera que el mercado mundial de vehículos de lanzamiento de satélites experimente un crecimiento considerable en los próximos años, impulsado por una combinación de innovaciones tecnológicas, modernización de plataformas, transformación digitaly soluciones para aplicaciones comerciales y militares. Por ejemplo, en noviembre de 2024, Boeing envió dos satélites O3b mPOWER más a SES. Los satélites séptimo y octavo de la constelación están en camino a Cabo Cañaveral para un lanzamiento programado para diciembre. Estos satélites están equipados con tecnología de matriz de carga útil integrada controlada por software, lo que permite a SES distribuir de manera flexible el ancho de banda y la energía a áreas o clientes particulares según la demanda.

SpaceX, United Launch Alliance, Indian Space Research Organization (ISRO), NASA, China Aerospace Science and Technology Corporation (CASC) y Maxar Technologies ocupan el puesto más alto debido a varios factores, como el creciente número de operadores y lanzamientos de satélites, el crecimiento de las tecnologías de fabricación y otros.

A medida que los desafíos globales se vuelven más complejos, ha surgido la necesidad de una infraestructura de vehículos de lanzamiento más amplia y sólida. Esto exige una fuente diversa y fácilmente accesible de fabricantes de vehículos de lanzamiento. La producción de cohetes está aumentando debido a sus funciones esenciales en los lanzamientos de satélites en el espacio para diversos aspectos de la vida diaria en la Tierra, incluidas las comunicaciones, la navegación, la previsión meteorológica, las aplicaciones militares, la observación de la Tierra y otros. El creciente lanzamiento de satélites afectó directamente a la demanda de nuevos vehículos de lanzamiento avanzados. Por lo tanto, la cuota de mercado mundial de vehículos de lanzamiento de satélites está creciendo significativamente.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de vehículos de lanzamiento de satélites

- Tamaño del mercado en 2025: 433,89 mil millones de dólares

- Tamaño del mercado en 2026: 404,43 mil millones de dólares

- Tamaño del mercado previsto para 2034: 577,99 mil millones de dólares

- CAGR: 4,56% de 2026 a 2034

- América del Norte dominó el mercado de vehículos de lanzamiento de satélites con una participación del 55,13% en 2025.

- Se espera que el segmento de vehículos de lanzamiento reutilizables represente una participación del 54,63% en 2026.

- Se proyecta que el segmento LEO tendrá una participación del 67,17% en 2026.

América del norte

América del Norte representó 239.200 millones de dólares en 2025 y se prevé que alcance los 222.110 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico alcanzó los 55.150 millones de dólares en 2025 y se prevé que alcance los 52.010 millones de dólares en 2026.

Europa

Europa representó 113.030 millones de dólares en 2025 y se espera que alcance los 105.880 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de vehículos de lanzamiento de satélites alcance los 183.950 millones de dólares en 2026.

Japón

Se prevé que el mercado de vehículos de lanzamiento de satélites alcance los 8.090 millones de dólares en 2026.

Leer más

GASTO ESPACIAL

El creciente número de lanzamientos de satélites a órbita y el aumento de la inversión en el espacio por parte de los países emergentes están contribuyendo significativamente al crecimiento del mercado

Varios elementos interrelacionados están impulsando el aumento del gasto mundial en el espacio, como los avances tecnológicos, una mayor inversión privada y una comprensión más profunda de la importancia estratégica del espacio. El crecimiento está impulsado por los avances en la tecnología de satélites y cohetes, que mejoran las funciones de comunicación, navegación y observación de la Tierra. Además, la creciente dependencia de tecnologías dependientes del espacio en áreas como el comercio minorista y la respuesta a desastres es otro factor que contribuye a esta expansión.

Por ejemplo, en 2023, según un informe de la organización Space Foundation, el presupuesto espacial mundial alcanzó los 570 mil millones de dólares en 2023, lo que refleja un crecimiento del 7,4% con respecto a la cifra ajustada de 531 mil millones de dólares en 2022. Este crecimiento corresponde a la tasa de crecimiento anual compuesta (CAGR) de cinco años de la industria del 7,3% y es casi el doble del tamaño de la economía espacial de hace diez años.

El costo del lanzamiento de satélites al espacio se ha reducido casi diez veces en las últimas dos décadas, lo que permite que tanto entidades gubernamentales como privadas participen más fácilmente en iniciativas espaciales. Además, ha habido un aumento notable de la inversión privada en el sector espacial.

Además, un mayor número de países se están aventurando en el espacio, lo que genera un panorama de inversión más diverso. Naciones como Luxemburgo y Australia han lanzado ambiciosas iniciativas espaciales, y las economías en desarrollo también están comenzando a asignar recursos para la investigación y el desarrollo espaciales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Dinámica del mercado

Impulsores del mercado

Los avances tecnológicos, la creciente demanda de lanzamientos de satélites y la evolución de la dinámica del mercado están preparados para un crecimiento significativo del mercado

La creciente demanda de satélites utilizados en comunicaciones, observación de la Tierra e investigación científica actúa como un importante catalizador. A medida que los satélites pequeños como los CubeSats se vuelven más populares, aumenta la necesidad de servicios de lanzamiento especializados diseñados específicamente para estas cargas útiles más livianas. Además, las crecientes iniciativas espaciales comerciales de entidades privadas como SpaceX, Rocket Lab y otras están ampliando sus actividades, brindando opciones de lanzamiento creativas y asequibles que satisfacen requisitos tanto comerciales como gubernamentales, impulsando el crecimiento global del mercado de vehículos de lanzamiento de satélites.

Además, las empresas que invierten en análisis avanzado de materiales y procesos de fabricación innovadores pueden diferenciarse en un mercado competitivo. La capacidad de producir satélites de alto rendimiento de forma rápida y rentable posiciona a estas empresas favorablemente frente a los competidores que dependen de métodos tradicionales. Numerosos fabricantes de cohetes están recurriendo a técnicas de fabricación modernas para mejorar la eficiencia y reducir gastos. Esto implica contratar la producción para aprovechar los costos laborales reducidos y las habilidades especializadas.

Por ejemplo, en septiembre de 2024, Eutelsat Group y Mitsubishi Heavy Industries Ltd. anunciaron la firma de un nuevo contrato para varios lanzamientos. Según el acuerdo, MHI realizará múltiples lanzamientos utilizando su vehículo de lanzamiento H3 a partir de 2027. El vehículo de lanzamiento H3 se basa en la historia comprobada de los confiables H-IIA y H-IIB, con el objetivo de brindar una mejor atención al cliente y satisfacer una gama más amplia de necesidades de lanzamiento.

Además, se prevén inversiones sustanciales de organizaciones gubernamentales en exploración espacial y tecnologías de vehículos de lanzamiento de satélites para mejorar la eficacia de los servicios de lanzamiento nacionales. Por ejemplo, en los últimos años, las declaraciones de financiación de países como India y Corea del Sur han subrayado la creciente dedicación a los programas espaciales.

Restricciones del mercado

El alto costo de desarrollo inicial y el riesgo de fracaso impiden el crecimiento del mercado

La creación de vehículos de lanzamiento de satélites, especialmente aquellos que sean reutilizables, exige una inversión inicial considerable en investigación, desarrollo y tecnología. Esta importante necesidad de capital puede desalentar a nuevos actores y restringir la competencia en la industria. Los gastos relacionados con la renovación y el mantenimiento de cohetes reutilizables entre lanzamientos pueden ser bastante elevados. Garantizar que estos vehículos sean seguros y funcionales para varias misiones presenta complejos obstáculos de ingeniería y exige recursos considerables.

Garantizar que las naves espaciales puedan realizar múltiples lanzamientos y al mismo tiempo cumplir con las normas de seguridad presenta desafíos técnicos persistentes que exigen soluciones creativas y pruebas exhaustivas. Además, la fiabilidad de los vehículos de lanzamiento es esencial; Los fallos pueden provocar la pérdida de cargas útiles y amenazar la seguridad en tierra. Los incidentes pasados subrayan la necesidad de avances continuos en medidas y tecnología de seguridad.

Oportunidades de mercado

Varias áreas clave de avances e innovaciones en la industria de sistemas de vehículos de lanzamiento están preparadas para un crecimiento significativo

Aplicaciones de inteligencia artificial (IA) – Las tecnologías de inteligencia artificial pueden analizar grandes conjuntos de datos provenientes de satélites, lo que permite una mejor toma de decisiones y una mejor eficiencia operativa. Esto incluye la automatización de las operaciones satelitales, la optimización de la navegación y la gestión de desechos espaciales, lo que puede reducir significativamente los costos y riesgos operativos. Además, los sistemas impulsados por IA pueden mejorar la planificación de misiones al predecir las condiciones ambientales y optimizar las rutas de los satélites, lo que lleva a misiones más exitosas y una mejor gestión de recursos.

Integración de la impresión 3D – impresión 3D La tecnología permite la producción de componentes livianos y complejos adaptados a los requisitos específicos de la misión. Esta personalización mejora el rendimiento del satélite al tiempo que reduce los costos y el tiempo de producción, allanando el camino para procesos de fabricación más eficientes.

Prácticas de fabricación sostenible - El desarrollo de prácticas de fabricación sostenibles, como el reciclaje de materiales para la impresión 3D, está adquiriendo cada vez más importancia. Este cambio reduce los residuos y reduce los costos asociados con las materias primas, lo que hace que la fabricación de satélites sea más respetuosa con el medio ambiente.

Crecimiento del mercado de satélites pequeños - El mercado de satélites pequeños, en particular los CubeSats, se está expandiendo rápidamente debido a sus menores costos de lanzamiento y su versatilidad en aplicaciones que van desde la observación de la Tierra hasta la investigación científica. Esta tendencia está creando nuevas oportunidades para los fabricantes especializados en tecnologías de satélites más pequeños.

Por ejemplo, en noviembre de 2024, SpaceX puso en órbita con éxito 20 satélites de Internet Starlink adicionales desde California. Un cohete Falcon 9 transportó estos 20 satélites Starlink, 13 de los cuales cuentan con tecnología directa a la celda.

Las perspectivas para el sector de fabricación de satélites son prometedoras, con muchas oportunidades que surgen de las innovaciones en la impresión 3D, la tecnología de inteligencia artificial, las prácticas ecológicas y las crecientes necesidades del mercado. Estos elementos mejorarán la eficacia operativa y ampliarán los usos potenciales de los satélites en diferentes industrias.

Desafíos del mercado

Desafíos como el impacto técnico y económico significativo en su crecimiento y sostenibilidad

Capacidad de carga útil limitada – Numerosos vehículos de lanzamiento actuales, como el LVM-3 de la India, tienen una capacidad de carga útil reducida en comparación con rivales como el Gran Marcha 5 de China. Esta limitación limita el potencial para llevar a cabo misiones más ambiciosas que exigen cargas útiles más pesadas, por lo que es esencial mejorar las capacidades y crear nuevos vehículos.

Desarrollo de Tecnologías Reutilizables – Aunque existe un movimiento encaminado a crear vehículos de lanzamiento reutilizables (RLV) Para reducir los gastos, las dificultades de ingeniería, incluida la renovación de las etapas de los cohetes y la garantía de un reingreso seguro, son complejas y costosas. Estos importantes gastos operativos y de desarrollo impiden una aceptación más amplia de los RLV.

Altos costos de desarrollo – La inversión inicial necesaria para crear nuevos vehículos de lanzamiento es significativa. Esto incluye gastos relacionados con la investigación, las pruebas y el cumplimiento de las regulaciones. Los excesos presupuestarios durante las etapas de desarrollo son frecuentes, lo que complica la capacidad de las empresas para seguir siendo competitivas en costos con respecto a los actuales cohetes prescindibles.

Avances tecnológicos – Las mejoras en la tecnología satelital han aumentado la vida útil operativa y mejorado la eficiencia (como los lanzamientos de múltiples satélites), pero también hacen que las predicciones de la demanda de vehículos de lanzamiento sean más complejas. Los operadores prefieren satélites con una vida útil prolongada, lo que puede dar como resultado un número de lanzamientos menor de lo esperado.

Desequilibrio entre oferta y demanda – Existe una brecha significativa entre la oferta y la demanda en la industria del lanzamiento de satélites. Por ejemplo, las capacidades de lanzamiento existentes de ISRO superan con creces las necesidades nacionales, lo que genera preocupaciones sobre un posible exceso de capacidad. El cambio de un enfoque centrado en la oferta a uno impulsado por la demanda no se ha materializado del todo, lo que ha dado lugar a una abundancia de vehículos de lanzamiento sin un número equivalente de lanzamientos de satélites.

Tendencias del mercado de vehículos de lanzamiento de satélites

Los avances en ingeniería y la creciente necesidad de soluciones rentables impulsan el crecimiento del mercado

Tecnologías avanzadas de propulsión – En los últimos tiempos, el enfoque de la exploración espacial ha avanzado hacia la sostenibilidad, lo que ha impulsado la creación de sustitutos respetuosos con el medio ambiente de los combustibles convencionales para cohetes. Un área importante que está experimentando avances innovadores es la creación de propulsores ecológicos para futuros vehículos de lanzamiento y naves espaciales.

Se está avanzando hacia propulsores ecológicos que minimicen los efectos ambientales de los lanzamientos. Este desarrollo se corresponde con los objetivos de sostenibilidad y las exigencias regulatorias a nivel mundial.

Por ejemplo, en enero de 2024, Bellatrix Aerospace, con sede en Bengaluru, validó con éxito sus sistemas avanzados de propulsión Rudra y Arka para su funcionamiento en entornos sensibles al espacio. El sistema de propulsión ecológico Rudra representa una transición innovadora de propulsores tóxicos convencionales como la hidracina a un sustituto no tóxico de alto rendimiento.

Integración de IA y automatización – la integracion de inteligencia artificial en los sistemas de lanzamiento está mejorando tanto la eficiencia operativa como la confiabilidad. La IA puede refinar las trayectorias de vuelo, supervisar la integración de la carga útil y mejorar la planificación de misiones.

- América del Norte fue testigo de un crecimiento del mercado de vehículos de lanzamiento de satélites de 104 mil millones de dólares en 2023 a 145,83 mil millones de dólares en 2024.

Por ejemplo, en septiembre de 2024, la startup Proteus Space, con sede en Los Ángeles, tiene como objetivo lanzar el primer satélite clase ESPA diseñado por IA en 2025. Se espera que este satélite, que operará en órbita terrestre baja (LEO), transporte cuatro cargas útiles separadas.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tecnología de vehículos

Desarrollo y avance de la tecnología de vehículos de lanzamiento reutilizables para impulsar el crecimiento segmentario

Según la tecnología de los vehículos, el mercado se segmenta en vehículos convectivos y vehículos de lanzamiento reutilizables.

Se estima que el subsegmento de vehículos de lanzamiento reutilizables será el de más rápido crecimiento durante el período previsto, con una participación del 54,63 % en 2026. El desarrollo de la tecnología de vehículos de lanzamiento reutilizables (RLV) cambia las reglas del juego en la industria del lanzamiento de satélites. Al reducir notablemente los gastos, mejorar las capacidades tecnológicas, impulsar la adaptabilidad de las misiones y aumentar la confiabilidad, los RLV están sentando las bases para un nuevo capítulo en la exploración espacial y el despliegue de satélites comerciales. Por ejemplo, en septiembre de 2024, India mejorará sus iniciativas espaciales al aprobar el desarrollo del vehículo de lanzamiento de próxima generación (NGLV) por parte de ISRO. Este vehículo avanzado pretende ser económico, reutilizable y capaz de transportar cargas útiles más pesadas que los cohetes existentes, posicionándolo como un componente esencial de las próximas misiones espaciales de la India.

El segmento de vehículos conveccionales representó la mayor participación de mercado en el año 2024. El mercado de vehículos de lanzamiento de satélites por convección está preparado para un crecimiento sustancial en los próximos años, impulsado por los avances tecnológicos, la creciente demanda de servicios satelitales en varios sectores y una importante inversión gubernamental en iniciativas espaciales.

Por tipo de órbita

El creciente número de lanzamientos de satélites a la órbita terrestre baja (LEO) se debe a las ventajas de LEO

Según el tipo de órbita, el mercado se segmenta en GEO, LEO y MEO.

Se estima que LEO será testigo de la CAGR de más rápido crecimiento durante el período previsto, con una participación del 67,17 % en 2026. El aumento en el número de lanzamientos de satélites a la órbita terrestre baja se ve impulsado por los beneficios de una latencia reducida, asequibilidad, flexibilidad, una cobertura de amplio alcance y un progreso tecnológico continuo. Con la creciente necesidad de conectividad rápida y datos inmediatos en múltiples industrias, los satélites LEO serán fundamentales para satisfacer estas demandas y al mismo tiempo mejorar la funcionalidad general decomunicaciones por satélite. Por ejemplo, en septiembre de 2024, Geespace, una empresa respaldada por el fabricante de automóviles chino Geely, inició el lanzamiento de un tercer conjunto de satélites destinados a crear una megaconstelación. Los diez satélites en órbita terrestre baja (LEO) se desplegaron desde el Centro de Lanzamiento de Satélites de Taiyuan.

Se estima que el segmento GEO será el segundo segmento de más rápido crecimiento durante el período de pronóstico. El segmento GEO se encuentra en una trayectoria de crecimiento impulsada por los avances tecnológicos, la creciente demanda de servicios de comunicación e importantes inversiones gubernamentales. A pesar de los desafíos relacionados con los costos y las complejidades regulatorias, la expansión del segmento a través de diversas aplicaciones presenta oportunidades significativas para las partes interesadas involucradas en el desarrollo y despliegue de tecnología satelital.

- Se espera que el segmento GEO tenga una participación del 13,39% en 2024.

Descargar muestra gratuita para conocer más sobre este informe.

Por capacidad de carga útil

La creciente tendencia hacia la fabricación y el lanzamiento de pequeños satélites impulsa el crecimiento segmentario

Según la capacidad de carga útil, el mercado se segmenta en menos de 1000 kg, de 1000 kg a 2500 kg y más de 2500 kg.

Se estima que menos de 1000 kg serán testigos de la CAGR de más rápido crecimiento durante el período previsto de 2026-2034.Pequeños satélites se utilizan con mayor frecuencia en múltiples campos, como la inteligencia militar, las comunicaciones, la observación de la Tierra y la investigación científica. Su adaptabilidad les permite ayudar en una variedad de aplicaciones, incluido el monitoreo de desastres, la observación ambiental y los servicios de Internet de banda ancha en todo el mundo. Por ejemplo, en abril de 2024, SAIC consiguió su contrato inicial con el Pentágono para desarrollar un pequeño satélite mejorado con IA, en colaboración con el productor de naves espaciales GomSpace. El contratista de defensa estadounidense SAIC utilizará su asociación con GomSpace para integrar este pequeño satélite.

Se estima que el segmento de 1000 kg a 2500 kg será el segundo segmento de más rápido crecimiento durante el período previsto, con una participación del 44,29% en 2026. Los crecientes lanzamientos de satélites de tamaño mediano en órbitas LEO, GEO y MEO impulsarán el crecimiento del segmento.

Por componente

El creciente desarrollo de los sistemas de propulsión de vehículos de lanzamiento para superar los desafíos convencionales cataliza el crecimiento del mercado

Según el componente, el mercado se divide en sistema de propulsión, sistema de guía y control, estructura, aviónica, carga útil y otros.

Se espera que el sistema de propulsión registre el CAGR de más rápido crecimiento durante el período previsto, con una participación del 44,54% en 2026. El progreso en los sistemas de propulsión es esencial para abordar las dificultades convencionales relacionadas con las misiones espaciales. Al avanzar hacia métodos de propulsión eléctricos y respetuosos con el medio ambiente, mejorar los enfoques de miniaturización y utilizar prácticas de fabricación de vanguardia, la industria de la propulsión de satélites está preparada para una expansión considerable. Por ejemplo, en septiembre de 2024, el Laboratorio de Investigación de la Fuerza Aérea otorgó a Benchmark Space Systems 4,9 millones de dólares para crear sistemas de propulsión para el monopropulsor ASCENT. Esta subvención de dos años abarca el diseño de sistemas de propulsión de referencia que van desde 22 newtons hasta 100 newtons para ASCENT. ASCENT es un propulsor no tóxico desarrollado por el Laboratorio de Investigación de la Fuerza Aérea.

Se estima que el segmento de aviónica será el segundo de más rápido crecimiento durante el período previsto de 2026-2034. La creciente complejidad de las misiones satelitales requiere sistemas de aviónica sofisticados para una navegación, control y comunicación precisos, lo que impulsa la demanda de tecnologías avanzadas comoGPS y sistemas de navegación inercial. Además, el aumento de los lanzamientos de satélites comerciales, en particular con fines de comunicación y observación de la Tierra, está impulsando inversiones en aviónica para garantizar la fiabilidad y el rendimiento en mercados cada vez más competitivos.

Por usuario final

El segmento militar crecerá a la CAGR más rápida debido a Inversiones satelitales entre usuarios de defensa

Según el usuario final, el mercado se divide en comercial, militar y civil y gubernamental.

Se proyecta que el segmento militar será el de más rápido crecimiento durante el período previsto de 2026-2034. Una variedad de elementos estratégicos y tecnológicos están alimentando el creciente interés en las inversiones en satélites entre los usuarios de defensa. Estas inversiones son esenciales para fortalecer la seguridad nacional, mejorar las capacidades operativas y utilizar tecnologías avanzadas. El crecimiento de las inversiones en satélites por parte de los usuarios de defensa es una tendencia compleja impulsada por la demanda de una mejor vigilancia, comunicaciones seguras, una navegación precisa y las ventajas que ofrece el progreso tecnológico. A medida que los países sigan centrándose en la seguridad nacional en respuesta a las amenazas cambiantes, la importancia de los satélites no hará más que crecer en la configuración de las estrategias de defensa contemporáneas. Por ejemplo, en marzo de 2024, en los próximos años, la India planea invertir alrededor de 3 mil millones de dólares en subvenciones de contratos asociados con el espacio para reducir su dependencia de satélites extranjeros y fortalecer sus capacidades contraespaciales.

El segmento comercial representa la mayor cuota de mercado durante el 2025. El aumento de los lanzamientos de satélites para aplicaciones comerciales por parte de los actores del mercado comercial impulsa el crecimiento segmentario.

Análisis PESTLE

El análisis PESTLE revela que el sector de los vehículos de lanzamiento está determinado por una interacción compleja de respaldo político, viabilidad económica, demanda social de conectividad, progreso tecnológico, regulaciones legales y factores ambientales. Comprender estos elementos es crucial para las partes interesadas que buscan navegar con éxito en esta industria en constante evolución.

Factores políticos - Aumentar la inversión gubernamental en iniciativas espaciales influye enormemente en el desarrollo del mercado. Por ejemplo, países como India y Japón han dedicado importantes fondos a la exploración espacial y al lanzamiento de satélites, aumentando su competencia en la cuota de mercado mundial de sistemas de vehículos de lanzamiento de satélites. Además, las regulaciones nacionales e internacionales que rigen las actividades espaciales pueden facilitar o dificultar el crecimiento del mercado. El cumplimiento de las normas de seguridad y las licencias de lanzamiento es crucial para las empresas que operan en este sector.

Factores Económicos - El movimiento hacia vehículos de lanzamiento reutilizables está reduciendo los gastos, abaratando el acceso al espacio. Esta transformación financiera está atrayendo a nuevos participantes en el mercado, como nuevas empresas y empresas más pequeñas. Se está canalizando una cantidad cada vez mayor de capital de riesgo y financiación privada hacia la industria espacial, fomentando la innovación y el avance de nuevas tecnologías.

Factores sociales - El creciente entusiasmo público por las misiones espaciales, estimulado por la atención de los medios y los programas educativos, está alimentando una atmósfera favorable para las inversiones en tecnología satelital. La creciente demanda de conectividad a Internet en todo el mundo, particularmente en áreas que carecen de servicios adecuados, ha dado como resultado un impulso para las soluciones de comunicación por satélite, contribuyendo a la expansión del mercado.

Factores Tecnológicos - Los avances en las tecnologías de propulsión, incluidos los propulsores eléctricos y los propulsores respetuosos con el medio ambiente, están mejorando la eficiencia y la sostenibilidad de los lanzamientos de satélites. Además, el cambio hacia satélites más pequeños, como CubeSats y NanoSats, permite lanzamientos más regulares con costos reducidos, lo que impulsa la actividad general del mercado. Además, el desarrollo de la tecnología de vehículos de lanzamiento reutilizables (RLV) está revolucionando el sector al reducir los costes y mejorar la frecuencia de lanzamiento, facilitando el proceso de puesta en órbita de los satélites.

Factores legales - Salvaguardar las innovaciones a través de patentes es esencial para que las empresas de la industria del lanzamiento de satélites preserven su ventaja competitiva. El cumplimiento de acuerdos como el Tratado sobre el Espacio Ultraterrestre influye en la forma en que los gobiernos llevan a cabo sus misiones espaciales. Es necesario cumplir con las regulaciones legales que rodean las actividades satelitales para evitar disputas. Las empresas deben gestionar complejos problemas de responsabilidad asociados con posibles daños causados por satélites o vehículos de lanzamiento durante sus operaciones.

Factores ambientales - Hay un enfoque creciente en el establecimiento de prácticas sustentables en la industria. Esto incluye reducir las emisiones de carbono relacionadas con los lanzamientos de cohetes y reducir los desechos espaciales mediante la implementación de un diseño satelital responsable. Además, las preocupaciones sobre las consecuencias ambientales de los lanzamientos de cohetes sobre el cambio climático están dando lugar a conversaciones sobre acciones regulatorias para aliviar estos impactos. Con el creciente número de satélites, es esencial gestionar eficazmente los desechos espaciales. Las empresas están investigando tecnologías para derribar satélites inactivos o acortar su vida útil operativa para reducir los riesgos.

Perspectivas regionales del mercado de vehículos de lanzamiento de satélites

Con respecto a la región, el mercado cubre América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Satellite Launch Vehicle Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tiene la mayor participación en el mercado mundial de vehículos de lanzamiento de satélites. El mercado en América del Norte alcanzó los 239.200 millones de dólares en 2025, lo que representa el 55,13% de los ingresos totales del mercado, y se prevé que alcance los 222.110 millones de dólares en 2026. La región está experimentando un aumento de la inversión dentro de la industria, impulsada por las innovaciones tecnológicas, la creciente demanda de lanzamientos de satélites por parte de los sectores comercial y privado y un gasto sustancial en defensa. El aumento del gasto público en defensa está impulsando la expansión dentro del sector de defensa. El Departamento de Defensa de EE. UU. realiza constantemente importantes inversiones en iniciativas espaciales de defensa, incorporando tecnología de aviónica avanzada para estimular el crecimiento del mercado. Además, las organizaciones comerciales, privadas y gubernamentales están aumentando sustancialmente sus compromisos financieros con los programas espaciales en los EE. UU. Por ejemplo, en abril de 2024, la NASA designó 2.400 millones de dólares en el presupuesto del programa de Ciencias de la Tierra para apoyar misiones e iniciativas que avancen la ciencia de los sistemas terrestres y mejoren la accesibilidad a la información para mitigar los peligros naturales, apoyar la acción climática y gestionar los recursos naturales. Se prevé que el mercado estadounidense esté valorado en 183.950 millones de dólares para 2026.

Asia Pacífico

En 2025, el mercado de Asia Pacífico ascendió a 55.150 millones de dólares, lo que representa el 12,71% de la demanda mundial, y se prevé que crezca a 52.010 millones de dólares en 2026. Se estima que Asia Pacífico será la región de más rápido crecimiento durante el período previsto. Países como China, India, Japón y Australia están poniendo un énfasis considerable en invertir en la industria espacial. Los gobiernos están reconociendo la importancia estratégica del espacio para su seguridad nacional. Naciones como China, India y Australia están fortaleciendo sus capacidades para monitorear las amenazas regionales sin depender de tecnologías extranjeras de forma independiente. Además, el surgimiento de empresas privadas en el sector espacial está adquiriendo importancia, especialmente en China, India y Japón, donde las iniciativas comerciales están comenzando a apoyar los esfuerzos gubernamentales. Por ejemplo, en agosto de 2024, India lanzó con éxito su primer cohete híbrido reutilizable, 'RHUMI 1', creado por la startup Space Zone India, con sede en Tamil Nadu, en colaboración con Martin Group. El cohete, que transportaba 3 satélites Cube y 50 satélites PICO, ascendió a una trayectoria suborbital utilizando un lanzador móvil. Estos satélites tienen como objetivo recopilar datos para investigaciones relacionadas con el calentamiento global y el cambio climático. Se prevé que el mercado de Japón esté valorado en 8.090 millones de dólares para 2026, el mercado de China esté valorado en 24.810 millones de dólares para 2026 y el mercado de la India esté valorado en 12.230 millones de dólares para 2026.

Europa

Europa aportó aproximadamente 113.030 millones de dólares al mercado mundial en 2025, lo que representa una participación del 26,05%, y se espera que alcance los 105.880 millones de dólares en 2026. Se prevé que Europa sea la segunda región de más rápido crecimiento durante el período previsto. La creciente conciencia sobre la importancia de la tecnología espacial para la recuperación y la resiliencia económicas ha impulsado a los gobiernos y las naciones en desarrollo a impulsar sus inversiones en este campo. Naciones como Alemania y Francia también están aumentando sus compromisos financieros para la exploración espacial y el avance de la tecnología satelital. Por ejemplo, en noviembre de 2024, la ESA ampliará su compromiso con la nueva generación de servicios de lanzamiento europeos comerciales a través de su programa 'Boost!', otorgando extensiones de contrato con cuatro empresas para el despliegue de sus servicios de lanzamiento. Se proyecta que el mercado del Reino Unido estará valorado en 15,27 mil millones de dólares para 2026, y el mercado de Alemania está valorado en 11,46 mil millones de dólares para 2026.

Medio Oriente y África

Medio Oriente y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 20,52 mil millones de dólares en 2025, lo que representa una participación del 4,73%, y se espera que alcance los 18,93 mil millones de dólares en 2026. Durante el período de estudio, el crecimiento en Medio Oriente y África será moderado. Este crecimiento se atribuye al mayor enfoque en el desarrollo del sector espacial y al lanzamiento de ambiciosos programas espaciales por parte de Israel, Arabia Saudita, los Emiratos Árabes Unidos y otros países. Por ejemplo, en julio de 2024, Yahsat eligió SpaceX para lanzar sus satélites geoestacionarios de última generación, Al Yah 4 (AY4) y Al Yah 5 (AY5), utilizando el confiable cohete Falcon 9 de SpaceX.

América Latina

El mercado latinoamericano representó 5.990 millones de dólares en 2025, lo que representa el 1,38% de la industria global, y se espera que alcance los 5.500 millones de dólares en 2026. En América Latina, las naciones se centran principalmente en servicios espaciales y equipos asociados al espacio. Se espera que la expansión del mercado en la región sea impulsada por un aumento de los contratos para lanzamientos espaciales en Brasil, Argentina y Colombia. Por ejemplo, en noviembre de 2024, el gobierno brasileño celebró acuerdos con la Administración Nacional de Datos de China y con SpaceSail, una empresa centrada en satélites de Internet de órbita baja que busca competir con Starlink.

Panorama competitivo

Actores clave de la industria

Los principales actores se centran en los avances tecnológicos para mejorar diversas aplicaciones para las misiones espaciales

El mercado de vehículos de lanzamiento de satélites se caracteriza por una combinación de gigantes aeroespaciales establecidos y actores emergentes, cada uno de los cuales se esfuerza por captar participación de mercado a través de la innovación, asociaciones estratégicas y avances tecnológicos. El mercado es dinámico y evoluciona rápidamente debido a los avances tecnológicos, la creciente demanda de servicios satelitales y la intensa competencia entre los principales actores. Es probable que las empresas que aprovechan la innovación, mantienen la eficiencia operativa y se adaptan a los cambios regulatorios prosperen en este sector en crecimiento. A medida que el mercado continúa expandiéndose, la colaboración entre empresas privadas y agencias gubernamentales también desempeñará un papel crucial en la configuración del desarrollo futuro dentro de la industria.

Por ejemplo, en septiembre de 2024, la NASA eligió ocho empresas para una nueva iniciativa destinada a obtener datos de observación de la Tierra y ofrecer servicios relacionados para la agencia. El contrato de adjudicación múltiple del Programa Comercial de Adquisición de Datos SmallSat On-Ramp1 es un contrato de adjudicación múltiple de precio fijo fijo y entrega indefinida/cantidad indefinida con un valor máximo total de 476 millones de dólares compartidos entre todos los contratistas seleccionados, con un período de ejecución que se extiende hasta el 15 de noviembre.th, 2028.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Airbus SAS (Países Bajos)

- Arianespace (Francia)

- La Compañía Boeing (EE.UU.)

- Laboratorio de cohetes (EE. UU.)

- Mitsubishi Heavy Industries, Ltd. (Japón)

- Northrop Grumman (A NOSOTROS.)

- Lockheed Martin Corporación (A NOSOTROS.)

- Blue Origin Enterprises, LP (EE. UU.)

- SpaceX (EE.UU.)

- ISRO (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

noviembre 2024: - Rocket Lab USA, Inc. reveló que ha celebrado un contrato de lanzamiento múltiple con un operador privado de una constelación de satélites comerciales para su último cohete de elevación media, Neutron.

Noviembre de 2024: - El director de Programas Espaciales Civiles de Transporte Espacial de la ESA, en representación de ArianeGroup, firmó dos adendas de contrato valoradas en alrededor de 232,47 millones de dólares para continuar las pruebas del motor Prometheus y del demostrador de etapa de cohete reutilizable Themis.

Septiembre de 2024: - CU Aerospace, LLC (CUA), un actor destacado en el ámbito de la propulsión de pequeños satélites, obtuvo un importante contrato por valor de 3,29 millones de dólares de la Agencia de Proyectos de Investigación Avanzada de Defensa (DARPA).

Abril de 2024: - La Agencia Espacial Europea (ESA) lanzó dos iniciativas de navegación, Génesis y posicionamiento, navegación y temporización en órbita terrestre baja (LEO-PNT), en el marco de su programa FutureNAV. La ESA asignó contratos por un total de 235,34 millones de dólares a diversas organizaciones europeas para iniciar el desarrollo de estas misiones.

Febrero de 2024: - Un sistema de propulsión ecológico, creado a través de la iniciativa del Fondo de Desarrollo Tecnológico (TDF) de la Organización de Investigación y Desarrollo de Defensa (DRDO), ha demostrado sus capacidades en órbita en una carga útil que se lanzó durante la misión PSLV C-58.

COBERTURA DEL INFORME

El informe proporciona un análisis de mercado en profundidad. Comprende todos los aspectos principales, como las capacidades de I+D, la gestión de la cadena de suministro, el panorama competitivo y la optimización de las capacidades de fabricación y los servicios operativos. Además, ofrece información sobre las tendencias del mercado mundial de vehículos de lanzamiento de satélites, el análisis de crecimiento y el tamaño, y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, se centra principalmente en varios factores que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de4,56%de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tecnología de vehículo, por tipo de órbita, por componente, por capacidad de carga útil, por usuario final y por geografía |

|

Por tecnología de vehículos

|

|

|

Por tipo de órbita

|

|

|

Por componente · Sistema de propulsión · Sistema de Orientación y Control · Estructura · Aviónica · Carga útil · Otros |

|

|

Por capacidad de carga útil · Menos de 1000 Kg. · 1000Kg a 2500Kg · Más de 2500 Kg. |

|

|

Por usuario final · Comercial · Militar · Civil y gubernamental |

|

|

Por geografía |

· América del Norte (por tecnología de vehículo, por tipo de órbita, por componente, por capacidad de carga útil, por usuario final y por país) o EE.UU. (por tipo de órbita) o Canadá (por tipo de órbita) · Europa (por tecnología de vehículo, por tipo de órbita, por componente, por capacidad de carga útil, por usuario final y por país) o Reino Unido (por tipo de órbita) o Alemania (por tipo de órbita) o Francia (por tipo de órbita) o Finlandia (por tipo de órbita) o Rusia (por tipo de órbita) o Resto de Europa (Por tipo de órbita) · Asia Pacífico (por tecnología de vehículo, por tipo de órbita, por componente, por capacidad de carga útil, por usuario final y por país) o China (por tipo de órbita) o India (por tipo de órbita) o Japón (por tipo de órbita) o Corea del Sur (por tipo de órbita) o Resto de Asia Pacífico (por tipo de órbita) · Medio Oriente y África (por tecnología de vehículo, por tipo de órbita, por componente, por capacidad de carga útil, por usuario final y por país) o Egipto (por tipo de órbita) o EAU (por tipo de órbita) o Israel (por tipo de órbita) o Resto de Medio Oriente y África (por tipo de órbita) · América Latina (Por tecnología de vehículo, por tipo de órbita, por componente, por capacidad de carga útil, por usuario final y por país) o Brasil (por tipo de órbita) o Argentina (Por tipo de órbita) o Resto de América Latina (Por tipo de órbita) |

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado fue de 433,89 mil millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 4,56% durante el período previsto.

El segmento LEO lidera el mercado debido al creciente número de satélites debido a la rentabilidad.

El tamaño del mercado en América del Norte ascendió a 239,2 mil millones de dólares en 2025.

Los avances tecnológicos, la creciente demanda de lanzamientos de satélites y la dinámica cambiante del mercado están preparados para un crecimiento significativo del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.