Tamaño del mercado de espuma rígida, participación y análisis de la industria, por tipo (poliuretano, poliestireno, polietileno, cloruro de polivinilo y otros), por aplicación (edificación y construcción, embalaje, automoción, electrodomésticos y otros) y pronóstico regional, 2026-2034

Tamaño y participación del mercado de espuma rígida

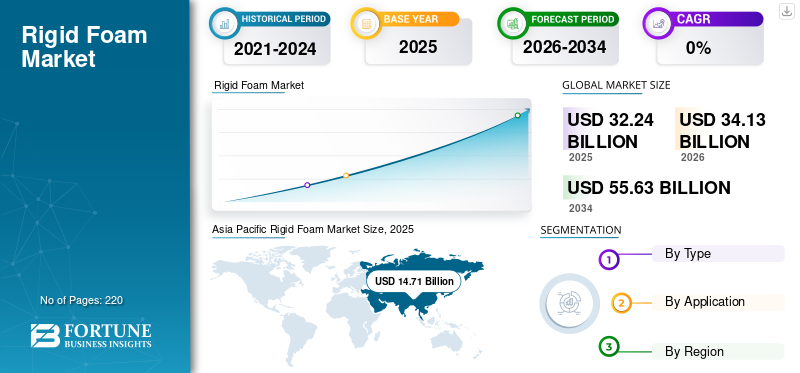

El tamaño del mercado mundial de espuma rígida se valoró en 32,24 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 34,13 mil millones de dólares en 2026 a 55,63 mil millones de dólares en 2034 a una tasa compuesta anual del 6,3% durante el período previsto 2026-2034.

El mercado se refiere al sector que involucra la producción y uso de poliuretano sólido, poliisocianurato (poliiso), poliestireno y otros materiales de espuma a base de polímeros que exhiben alta resistencia, baja densidad y excelentes propiedades de aislamiento. Los diferentes factores que impulsan el mercado incluyen la creciente demanda de materiales de construcción sostenibles y energéticamente eficientes debido a los estrictos códigos energéticos de construcción y los mandatos de sostenibilidad. Las crecientes actividades de construcción, la urbanización y los sectores industriales en expansión también aumentan la demanda de tecnologías avanzadas.aislamientoSoluciones que mejoran el rendimiento térmico, reducen la pérdida de calor y proporcionan barreras contra la humedad. Varias innovaciones, como las materias primas de origen biológico y los insumos químicos con emisiones netas cero, contribuyen al crecimiento del mercado al alinearse con las regulaciones ambientales y la preferencia de los consumidores por productos con menor huella de carbono. Owens Corning, Kingspan Group, BASF SE y Covestro son algunos de los actores clave destacados que operan en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE ESPUMA RÍGIDA

Expansión en edificios de energía cero y construcción ecológicaes una tendencia de los mercados emergentes

La expansión de los edificios de consumo de energía cero y la construcción ecológica es una tendencia importante que impulsa la demanda de materiales aislantes de alto rendimiento como el poliisocianurato (PIR), fenólicos y otros productos del mercado de alto valor R. Los sistemas de certificación de edificios ecológicos, incluidos LEED, BREEAM y WELL, junto con estrategias nacionales de carbono neto cero, establecen necesidades estrictas de eficiencia energética y reducción del impacto ambiental. Estas iniciativas enfatizan un aislamiento térmico superior para minimizar las cargas de calefacción y refrigeración, lo que lleva a menores emisiones operativas de carbono y costos de energía. Las propiedades de alto valor R (resistencia térmica) del PIR y las espumas fenólicas las hacen ideales para paredes, techos, instalaciones industriales y proyectos de modernización, donde es primordial mantener el confort térmico con un uso mínimo de energía.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El aumento de la construcción en las economías emergentes impulsa el crecimiento del mercado

La creciente actividad de construcción en economías emergentes como China, India, los países de la ASEAN y las naciones del Consejo de Cooperación del Golfo (CCG) es un factor clave para el crecimiento del mercado de espumas rígidas. Estas regiones están presenciando una rápida urbanización, crecimiento industrial y desarrollo de infraestructura, lo que crea una demanda sustancial de aislamiento eficaz en viviendas residenciales, edificios comerciales, instalaciones industriales y proyectos de infraestructura pública.

El creciente interés en la eficiencia energética y el confort térmico en estos sectores de la construcción hace que el aislamiento sea un componente crítico. Los materiales aislantes del producto, comoPoliestireno expandido(EPS), poliestireno extruido (XPS) y paneles de poliuretano son ampliamente preferidos para techos, aislamiento de paredes, sistemas de acabado de aislamiento exterior (EIFS) y sistemas de pisos debido a su alta resistencia térmica, durabilidad a la humedad y soporte estructural.

Descargar muestra gratuita para conocer más sobre este informe.

RESTRICCIONES DEL MERCADO

La volatilidad de las materias primas limita significativamente la expansión del mercado

La volatilidad de los precios de las materias primas, en particular de insumos clave como el diisocianato de metileno difenilo (MDI), el diisocianato de tolueno (TDI), los polioles y el estireno, plantea un importante factor restrictivo para el mercado. Las incertidumbres sobre los costos resultantes pueden desacelerar el crecimiento del mercado a medida que los productores de aislamiento enfrentan desafíos para trasladar el aumento de los gastos a los usuarios finales, quienes pueden ser sensibles a los precios, particularmente en los sectores de la construcción y la industria. Esta imprevisibilidad socava la inversión en expansión de capacidad e innovación dentro del mercado. A pesar de los esfuerzos que incluyen la integración regresiva, reservas de inventario y pruebas de materias primas de origen biológico o recicladas, la volatilidad de los precios de las materias primas sigue siendo un desafío persistente que restringe la rentabilidad y la competitividad constantes en toda la industria.

OPORTUNIDADES DE MERCADO

La creciente demanda de productos de higiene crea una oportunidad de mercado

Las innovaciones de la economía circular en espumas rígidas de poliuretano y poliestireno están avanzando rápidamente a través de tecnologías de reciclaje químico desarrolladas por empresas químicas líderes como BASF, Covestro y Dow, junto con recicladores especializados. Estos procesos de reciclaje químico descomponen las espumas rígidas de PU usadas y los desechos de EPS/XPS en sus componentes moleculares, como polioles,isocianatosy monómeros de estireno que pueden purificarse y reutilizarse para fabricar nuevos productos de espuma de calidad comparable. Estos sistemas de reciclaje de circuito cerrado reducen significativamente los residuos plásticos y la dependencia de materias primas de origen fósil, reduciendo así la huella de carbono de los materiales aislantes y alineándose con los principios de la economía circular.

El proyecto Circular Foam de Covestro y las iniciativas de reciclaje a base de solventes de BASF ejemplifican los esfuerzos de la industria para permitir la recuperación y reintegración a gran escala de los desechos de espuma en los ciclos de producción, con el potencial de desviar millones de toneladas de la incineración y los vertederos.

DESAFÍOS DEL MERCADO

Las interrupciones en la cadena de suministro de materias primas están desafiando el crecimiento del mercado

Las interrupciones en la cadena de suministro de materias primas clave como el diisocianato de metileno difenilo (MDI), los polioles, el estireno y las alternativas retardantes de llama (por ejemplo, sustitutos del hexabromociclododecano - HBCD) presentan desafíos importantes para la producción de aislamiento. La escasez y las limitaciones de suministro de estas materias primas esenciales pueden retrasar los cronogramas de fabricación y restringir el volumen de productos aislantes disponibles para los fabricantes de equipos originales (OEM) y las empresas de construcción. Estas perturbaciones suelen ser causadas por una combinación de factores, que incluyen tensiones geopolíticas, cuellos de botella logísticos, interrupciones en la producción de materias primas y un mayor escrutinio regulatorio de las sustancias químicas peligrosas. La imprevisibilidad de la disponibilidad complica la planificación de las adquisiciones y puede provocar importantes retrasos en las entregas, lo que dificulta los plazos de los proyectos en los sectores residencial, comercial e industrial.

El cumplimiento normativo puede obstaculizar el mercado

El cumplimiento normativo presenta un obstáculo importante para el mercado debido a los cada vez más estrictos estándares ambientales, de salud y de seguridad que rigen la producción, el uso y la eliminación de materiales aislantes de espuma. Las regulaciones destinadas a reducir las emisiones de gases de efecto invernadero, limitar el uso de agentes espumantes con alto potencial de calentamiento global y restringir los retardantes de llama peligrosos requieren reformulaciones costosas y actualizaciones tecnológicas. Estos requisitos de cumplimiento aumentan la complejidad y los costos de fabricación, lo que potencialmente ralentiza el desarrollo de productos y la entrada al mercado. Además, algunas formas de aislamiento de productos enfrentan restricciones o rechazo del mercado en regiones clave debido a preocupaciones sobre la seguridad contra incendios, las emisiones químicas y los desafíos de eliminación al final de su vida útil, lo que limita su adopción generalizada.

PROTECCIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

El proteccionismo comercial y las cuestiones geopolíticas provocan perturbaciones en las cadenas de suministro mundiales y aumentan los costos de producción

El proteccionismo comercial y las tensiones geopolíticas impactan significativamente el mercado al alterar las cadenas de suministro globales y aumentar los costos de producción. Los gobiernos han implementado aranceles, restricciones a las importaciones y requisitos de contenido local, que afectan el flujo internacional de materias primas críticas como polioles, isocianatos y aditivos especiales esenciales para la producción de espumas.

Además, los conflictos geopolíticos y las disputas comerciales pueden causar fragmentación del mercado, lo que ralentiza la innovación y la inversión debido a una mayor incertidumbre. Por ejemplo, los aranceles estadounidenses sobrepetroquímicoshan aumentado los precios y han limitado el acceso a materias primas asequibles, lo que ha reducido los márgenes de beneficio y retrasado la expansión de la capacidad.

TENDENCIAS EN INVESTIGACIÓN Y DESARROLLO (I+D)

Las tendencias de investigación y desarrollo (I+D) en el mercado se centran cada vez más en mejorar la eficiencia, la sostenibilidad y el rendimiento energético. Los esfuerzos clave de I+D incluyen el desarrollo de paneles aislantes de alto valor R que proporcionen una resistencia térmica superior sin aumentar el espesor, lo cual es crucial en aplicaciones con espacio limitado, como modernizaciones y edificios de alto rendimiento. Hay un énfasis creciente en la incorporación de materiales reciclables, de origen biológico y de bajo potencial de calentamiento global (PCA) para reducir el impacto ambiental, junto con innovaciones como paneles aislados al vacío y espumas con aerogel que superan los límites del rendimiento térmico. Los fabricantes también están dando prioridad a la salud y la calidad del aire interior al reducir los compuestos orgánicos volátiles (COV) y evitar productos químicos nocivos en las formulaciones de espuma.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

El segmento del poliuretano lidera debido a sus propiedades de aislamiento térmico

Según el tipo, el mercado se segmenta en poliuretano, poliestireno, polietileno, cloruro de polivinilo y otros.

El segmento de poliuretano tuvo la mayor participación de mercado de espuma rígida en 2025. El crecimiento está impulsado por sus excelentes propiedades de aislamiento térmico, rigidez estructural y versatilidad en industrias como la construcción, la refrigeración y la automoción.

El segmento de poliestireno tenía una cuota de mercado notable. Este crecimiento se debe a su uso en embalaje y aislamiento debido a su peso ligero y rentabilidad.

Sin embargo, las espumas de polietileno y PVC sirven en aplicaciones especializadas que requieren resistencia química y durabilidad. La otra categoría incluye tipos de espuma emergentes y especializados que presentan oportunidades de innovación en rendimiento térmico y estructural.

Por aplicación

El segmento de edificación y construcción domina debido a su capacidad de aislamiento energéticamente eficiente

Según la aplicación, el mercado se segmenta en edificación y construcción, embalaje, automoción, electrodomésticos y otros.

Entre ellos, el segmento de Edificación y Construcción registra una participación dominante en 2025. El crecimiento está impulsado por la creciente demanda de materiales aislantes energéticamente eficientes en edificios residenciales, comerciales e industriales. Productos que incluyen paneles aislantes, componentes para techos y paneles estructurales se utilizan ampliamente para mejorar el rendimiento térmico y cumplir con códigos de construcción más estrictos a nivel mundial.

El segmento de envases representa un crecimiento significativo del mercado. El aprovechamiento de espumas rígidas para amortiguación protectora y control térmico en el envío de mercancías sensibles, especialmente en la logística de la cadena de frío, impulsa el crecimiento del segmento.

La aplicación automotriz está creciendo notablemente a medida que los productos del mercado contribuyen a aligerar los vehículos para mejorar la eficiencia del combustible y reducir las emisiones.

De manera similar, los fabricantes de electrodomésticos utilizan productos aislantes enrefrigeradores, congeladores y sistemas HVAC para aumentar la eficiencia energética.

Otras aplicaciones incluyen aislamiento marino, electrónico e industrial, donde los materiales de espuma personalizados ofrecen un rendimiento especializado, como resistencia a la humedad y alta resistencia a la compresión.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVAS REGIONALES DEL MERCADO DE ESPUMA RÍGIDA

Según la geografía, el mercado se divide en Asia Pacífico, América del Norte, Europa, Oriente Medio y África y América Latina.

Asia Pacific Rigid Foam Market Size, 2021-2034 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico representó la principal cuota de mercado en 2025. El crecimiento de la región se debe a la rápida urbanización, la expansión de la infraestructura y la creciente demanda de materiales de construcción energéticamente eficientes en países como China, India y el Sudeste Asiático. La región exhibe fuertes tasas de crecimiento impulsadas por inversiones en construcción residencial, comercial e industrial, así como por la expansión de las aplicaciones logísticas de la cadena de frío.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte está registrando un crecimiento significativo, respaldado por la modernización de la construcción y una fuerte industria automotriz que enfatiza los materiales livianos para mejorar la eficiencia del combustible. Estados Unidos es el mercado más grande, donde los estrictos códigos de construcción y los objetivos de sostenibilidad impulsan la demanda de productos del mercado. Se está invirtiendo continuamente en líneas de producción de espuma compuesta y de alta densidad para satisfacer las crecientes necesidades enlogística de cadena de fríoy aplicaciones residenciales/comerciales.

Europa

Europa registra un crecimiento positivo impulsado por estrictas regulaciones de eficiencia energética, certificaciones de edificios ecológicos y una industria de fabricación de electrodomésticos madura. Países como Alemania, Italia y el Reino Unido son contribuyentes importantes, con tasas de crecimiento constantes impulsadas por el cumplimiento normativo y la demanda de reemplazo tanto en nuevas construcciones como en modernizaciones.

Medio Oriente y África

El mercado de Medio Oriente y África está creciendo de manera constante, impulsado por grandes proyectos de infraestructura, edificios comerciales y aplicaciones del sector energético en los países del CCG, Sudáfrica y Egipto. Las inversiones en modernización y urbanización fortalecen la demanda, mientras que la región está adoptando gradualmente productos de espuma orientados a la sostenibilidad.

América Latina

El mercado de América Latina es más pequeño pero se está desarrollando debido a las crecientes inversiones en instalaciones industriales, viviendas e infraestructura pública. Países como Brasil y México son los principales contribuyentes, donde la creciente conciencia sobre la eficiencia energética y los beneficios del aislamiento fomenta la demanda.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Las crecientes inversiones de las empresas en innovación impulsan la competitividad del mercado

Owens Corning, Kingspan Group, BASF SE y Covestro son los actores clave en el mercado. Grandes inversiones por parte de empresas en el desarrollo de productos que aborden las demandas cambiantes de sostenibilidad y rendimiento.

LISTA DE EMPRESAS CLAVE DE ESPUMA RÍGIDA PERFILADAS:

- Owens Corning(A NOSOTROS.)

- Grupo Kingspan(Irlanda)

- BASF SE(Alemania)

- Covestro (Alemania)

- DuPont de Nemours(A NOSOTROS.)

- Corporación Huntsman(A NOSOTROS.)

- Materiales de construcción Carlisle (EE. UU.)

- Saint-Gobain (Francia)

- Armacell (Luxemburgo)

- Recticel (Bélgica)

DESARROLLOS CLAVE DE LA INDUSTRIA:

Agosto de 2024:Carlisle Construction Materials anunció el lanzamiento de un nuevo tablero aislante de espuma rígida de poliisocianurato (poliiso) llamado Polyiso Eco, que contiene aproximadamente un 5 % de contenido biocircular. Este producto, desarrollado en colaboración con Covestro y Stepan Company, utiliza materias primas renovables certificadas bajo la Certificación Internacional de Sostenibilidad y Carbono (ISCC) para reducir la huella de carbono en comparación con el aislamiento tradicional de poliiso a base de fósiles.

Marzo de 2024:Covestro AG anunció la ampliación de su línea de productos Baytherm para soluciones de aislamiento térmico. Los nuevos productos están diseñados para satisfacer la creciente demanda de materiales energéticamente eficientes en los sectores de la construcción y la refrigeración. Estas espumas rígidas avanzadas ofrecen un aislamiento térmico superior y están diseñadas para su uso tanto en aplicaciones residenciales como industriales, lo que ayuda a reducir el consumo de energía a nivel mundial.

Enero de 2024:BASF y Carlisle Construction Materials anunciaron una asociación para explorar el uso de "Lupranate ZERO", que se afirma es el primer isocianato con cero emisiones netas del mundo, en la producción de paneles aislantes de espuma rígida de poliisocianurato (PIR/poliiso) con las marcas InsulBase y VersiCore. Lupranate ZERO es un diisocianato de metilendifenilo (MDI) con huella de carbono cero que se utiliza para fabricar estos paneles aislantes, cuyo objetivo es reducir la huella de carbono en la producción de espuma rígida.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas líderes, tipo y aplicación. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares), volumen (kilo tonelada) |

|

Índice de crecimiento |

CAGR del 6,3% de 2026 a 2034 |

|

Segmentación |

Por tipo, por aplicación, por región |

|

Por tipo |

· Poliuretano · Poliestireno · Polietileno · Cloruro de polivinilo · Otros |

|

Por aplicación |

· Edificación y Construcción · Embalaje · Automoción · Electrodomésticos · Otros |

|

Por región |

· Norteamérica (Por tipo, por aplicación y por país) o EE. UU. (Por aplicación) o Canadá (por aplicación) · Europa (Por tipo, por aplicación y por país) o Alemania (Por aplicación) o Reino Unido (por aplicación) o Francia (Por aplicación) o Italia (Por aplicación) o Resto de Europa (Por Aplicación) · Asia Pacífico (por tipo, por aplicación y por país) o China (por aplicación) o India (por aplicación) o Japón (por aplicación) o Corea del Sur (Por aplicación) o Resto de Asia Pacífico (Por aplicación) · América Latina (Por Tipo, Por Aplicación y Por País) o México (Por Aplicación) o Brasil (Por Aplicación) o Resto de Latinoamérica (Por Aplicación) · Medio Oriente y África (por tipo, por aplicación y por país) o GCC (Por Aplicación) o Sudáfrica (Por aplicación) o Resto de Medio Oriente y África (por aplicación) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue valorado en 32,24 mil millones de dólares en 2025 y se proyecta que alcance los 55,63 mil millones de dólares en 2034.

Con una tasa compuesta anual del 6,3%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de aplicaciones de edificación y construcción lideró en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La expansión de los edificios de consumo de energía cero y la construcción ecológica impulsa el crecimiento del mercado

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.