Tamaño del mercado de radioterapia robótica, participación y análisis de la industria, por producto (sistemas de radioterapia, software, cámaras 3D (guiadas por superficie) y otros), por tecnología (aceleradores lineales {aceleradores lineales convencionales y resonancia magnética - aceleradores lineales}, sistemas de radioterapia estereotáctica {CyberKnife y gamma Knife} y terapia de partículas {terapia con haz de protones y terapia con haz de iones pesados}), por aplicación (cáncer de próstata, cáncer de mama, pulmón) cáncer, cáncer de cabeza y cuello, cáncer colorrectal y otros cánceres), p

Tamaño del mercado de radioterapia robótica y perspectivas futuras

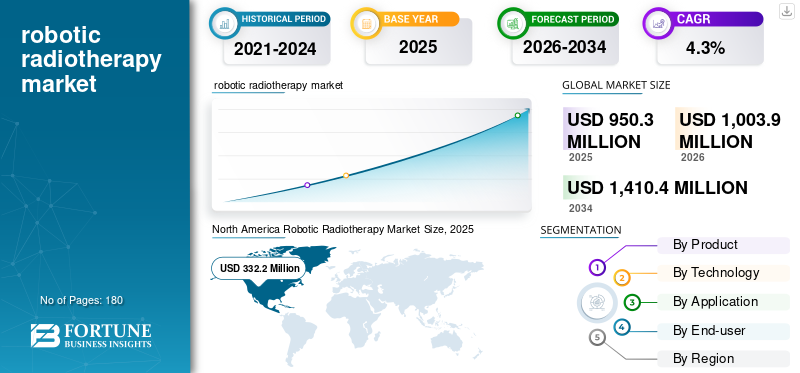

El tamaño del mercado mundial de radioterapia robótica se valoró en 950,3 millones de dólares en 2025. Se prevé que el mercado crezca de 1.003,9 millones de dólares en 2026 a 1.410,4 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,3% durante el período previsto. América del Norte dominó el mercado de la radioterapia robótica con una cuota de mercado del 34,96% en 2025.

La radioterapia robótica se refiere a sistemas avanzados de tratamiento de radiación que utilizan posicionamiento robótico, imágenes en tiempo real y administración automatizada para atacar tumores con alta precisión y al mismo tiempo proteger el tejido sano. Estas plataformas combinan la entrega de haces de alta precisión con gestión del movimiento, planificación adaptativa y flujos de trabajo basados en software, lo que las hace especialmente valiosas para casos complejos y tumores que se mueven con la respiración. El mercado está creciendo a medida que aumenta la incidencia del cáncer, los hospitales dan prioridad a regímenes de tratamiento más cortos y eficientes y los médicos amplían el uso de procedimientos estereotácticos que requieren una precisión submilimétrica. Al mismo tiempo, elradioterapiaLa industria está cambiando hacia la digitalización, la planificación asistida por IA, el control de calidad automatizado y las plataformas de datos integradas, lo que aumenta el valor del software y las actualizaciones del flujo de trabajo en torno a los sistemas robóticos. En los mercados emergentes, la expansión de la capacidad y las redes privadas de oncología también están impulsando la demanda de equipos modernos que mejoren el rendimiento, reduzcan el trabajo repetido y respalden resultados clínicos consistentes en todos los sitios.

Además, Accuray Incorporated, Siemens Healthineers, Elekta AB e Ion Beam Applications (IBA) mantuvieron la mayor participación de mercado, impulsada por mayores inversiones e iniciativas estratégicas, incluidos lanzamientos de nuevos productos, colaboraciones y asociaciones.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE RADIOTERAPIA ROBÓTICA

- Tamaño del mercado en 2025: 950,3 millones de dólares

- Tamaño del mercado 2026: USD 1.003,9 millones

- Tamaño del mercado previsto para 2034: 1.410,4 millones de dólares

- CAGR: 4,3% entre 2026 y 2034

- América del Norte dominó el mercado de la radioterapia robótica con una participación del 34,96% en 2025.

- Se prevé que los aceleradores lineales representen el 62,2% del mercado en 2026.

- Se espera que los hospitales tengan una cuota de mercado dominante del 73,8% en 2026.

América del norte

América del Norte generó USD 332,2 millones en 2025.

Europa

Se espera que Europa alcance los 285,1 millones de dólares en 2026, respaldada por iniciativas de modernización de la radioterapia y expansión de la capacidad.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 240,0 millones de dólares en 2026, impulsado por el aumento de la incidencia del cáncer y la ampliación de la infraestructura de tratamiento.

A NOSOTROS.

Se prevé que el mercado de la radioterapia robótica alcance los 316,2 millones de dólares en 2026, lo que representa el 31,5% de los ingresos mundiales.

Japón

Se prevé que el mercado de la radioterapia robótica alcance los 37,2 millones de dólares en 2026, lo que representa el 3,7% de los ingresos mundiales.

Leer más

TENDENCIAS DEL MERCADO DE RADIOTERAPIA ROBÓTICA

Convergencia de robótica, imágenes y planificación basada en inteligencia artificialPrincipalmente para impulsar el mercado general

El mercado tiende hacia una integración más estrecha entre la entrega robótica, las imágenes de alta calidad y la planificación basada en IA. En términos prácticos, los compradores evalúan cada vez más los sistemas como ecosistemas completos, hardware más software más servicio, en lugar de máquinas independientes. Las herramientas de IA están pasando de ser algo “agradable de tener” a un uso clínico diario: el contorno automático, los asistentes de optimización de planes y la detección de anomalías en el control de calidad pueden reducir el tiempo de planificación y estandarizar los resultados entre los médicos. Las imágenes también se están volviendo más centrales, con una adopción más amplia de flujos de trabajo guiados por imágenes y ajustes adaptativos más frecuentes para tumores que se reducen o cambian durante el curso del tratamiento.

Otra tendencia clara es que la gestión del movimiento se está generalizando. Para los tratamientos torácicos y abdominales, los centros están adoptando cada vez más capacidades de control respiratorio, retención de la respiración y seguimiento en tiempo real que se alinean naturalmente con la automatización robótica. En el aspecto empresarial, los modelos de suscripción y los acuerdos de servicios gestionados están ganando terreno, especialmente para las capas de software y análisis. Finalmente, los proveedores quieren interoperabilidad y visibilidad de datos: las herramientas que se integran con los sistemas de TI de oncología y brindan paneles de control para la utilización, el cumplimiento del protocolo y la calidad del tratamiento están influyendo en las decisiones de compra a medida que los sistemas de salud presionan para lograr mejoras mensurables en el desempeño.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Se espera que la creciente demanda de radioterapia controlada por movimiento de alta precisión impulse el crecimiento del mercado

Un importante impulsor del crecimiento es la creciente preferencia clínica por técnicas de radioterapia de alta precisión que pueden administrar de forma segura dosis más altas por fracción al tumor y al mismo tiempo limitar el daño colateral. Las plataformas robóticas están diseñadas para brindar precisión y repetibilidad: ayudan a los médicos a rastrear el movimiento del paciente y del tumor, corregir errores de posicionamiento y emitir haces desde múltiples ángulos con una mínima intervención manual. Esto es más importante en indicaciones de dónde se mueven los órganos o dónde se encuentran estructuras críticas cerca del tumor, como el pulmón, el hígado, el páncreas y la columna, y en casos seleccionados de cabeza y cuello. A medida que la radiocirugía estereotáctica (SRS) y la radioterapia corporal estereotáctica (SBRT) se vuelven más rutinarias en los centros oncológicos, aumenta la demanda de sistemas de radioterapia robótica que admitan guía por imágenes, seguimiento de movimiento, activación y flujos de trabajo más rápidos desde el plan hasta el tratamiento.

Paralelamente, los proveedores están bajo presión para mejorar la utilización de costosas salas de tratamiento; La automatización y una mejor integración del flujo de trabajo pueden reducir el tiempo de configuración, limitar la repetición de imágenes y mejorar el rendimiento diario. Por último, los pagadores y proveedores valoran cada vez más las características medibles de calidad y seguridad, como el control de calidad automatizado, el análisis de registros de tratamiento y los protocolos estandarizados, que mejoran la confianza y respaldan la adopción en redes de oncología de múltiples sitios.

RESTRICCIONES DEL MERCADO

El alto costo de capital y la compleja vía de adopción pueden limitar el crecimiento del mercado

Las mayores limitaciones son el costo total de propiedad y la complejidad operativa de adoptar la radioterapia robótica. Más allá de la compra inicial del sistema, los compradores deben tener en cuenta el blindaje y la construcción de la sala, las actualizaciones de imágenes, las licencias de software, los contratos de servicio y el reemplazo periódico de componentes clave. Incluso los centros bien financiados pueden retrasar las compras si los presupuestos son limitados o si los supuestos de reembolso y utilización son inciertos. La implementación también puede ser exigente: los flujos de trabajo robóticos a menudo requieren una puesta en marcha adicional, validación física y capacitación del personal, especialmente cuando se introducen gestión de movimiento, planificación adaptativa o protocolos estereotácticos. Las instalaciones más pequeñas pueden tener dificultades para justificar la inversión sin un volumen suficiente de pacientes o canales de derivación.

La integración es otro obstáculo; Los nuevos sistemas deben conectarse sin problemas con los sistemas de información oncológica, los archivos de imágenes y las herramientas de planificación mientras se reúnen.ciberseguridady requisitos de gobernanza de datos. En algunos entornos, los ciclos de adquisición son largos y están influenciados por las reglas de licitación pública, lo que puede retrasar los despliegues. Finalmente, los resultados dependen de una ejecución consistente; Si la dotación de personal es limitada o la rotación es alta, los centros pueden subutilizar funciones avanzadas, lo que reduce el retorno percibido de la inversión y desacelera una expansión más amplia del mercado.

OPORTUNIDADES DE MERCADO

Actualizaciones basadas en software y expansión de redes de oncología ambulatoria para crear importantes oportunidades de crecimiento

Una gran oportunidad para el crecimiento del mercado de radioterapia robótica radica en la modernización del software y los flujos de trabajo en las bases instaladas existentes. Muchos proveedores no reemplazan plataformas de tratamiento completas en cada ciclo. Aun así, invertirán en módulos de software complementarios, como planificación adaptativa, contorno asistido por IA, control de calidad automatizado y análisis para mejorar el rendimiento y la coherencia del protocolo. Los proveedores que facilitan la implementación, validación e integración de las actualizaciones pueden capturar ingresos recurrentes y, al mismo tiempo, ayudar a los hospitales a mejorar el rendimiento sin grandes proyectos de capital.

Otra oportunidad es el crecimiento constante de los grupos privados de oncología y las redes de radioterapia ambulatoria, particularmente en mercados donde los centros oncológicos centralizados están sobrecargados. Estas redes priorizan los flujos de trabajo estandarizados y la calidad predecible en todos los sitios, áreas donde la automatización, las plantillas de planificación guiada y las herramientas de supervisión centralizada pueden agregar valor real. También hay espacio para crecer en el manejo del movimiento y la radioterapia guiada por superficie, que pueden mejorar la precisión de la configuración, reducir la dosis de imágenes y respaldar técnicas como la retención de la respiración en casos torácicos y mamarios. En las regiones emergentes, las nuevas incorporaciones de capacidad crean una ventana para “superar” tecnologías más antiguas. Los proveedores pueden optar por sistemas más automatizados para reducir la dependencia de personal altamente especializado y acelerar el avance hacia la utilización clínica completa.

DESAFÍOS DEL MERCADO

La estandarización del flujo de trabajo, las limitaciones de personal y la gobernanza de la calidad son desafíos para el crecimiento del mercado

Incluso cuando hay presupuestos disponibles, los desafíos operativos pueden ralentizar la adopción. La radioterapia robótica exige flujos de trabajo disciplinados: la simulación, el contorno, la planificación, el control de calidad y la administración deben estar alineados, y los tratamientos estereotácticos a menudo requieren tolerancias más estrictas que el fraccionamiento convencional. Muchos centros enfrentan limitaciones de personal, en particular escasez de físicos médicos y dosimetristas experimentados, lo que puede alargar los plazos de puesta en servicio y limitar la capacidad de escalar protocolos avanzados. La formación no es un evento único; Los centros deben mantener la competencia a medida que se implementan actualizaciones de software y se agregan nuevas indicaciones clínicas.

Otro desafío es equilibrar la velocidad con la seguridad: la automatización puede reducir los pasos manuales, pero los proveedores necesitan una gobernanza clara, pistas de auditoría y un manejo de excepciones bien definido para garantizar la calidad. Los problemas de interoperabilidad también pueden crear fricciones, especialmente cuando se mezclan ecosistemas de proveedores o se integran sistemas de información oncológica, SGRT y de imágenes de terceros. Los requisitos de ciberseguridad y privacidad de datos añaden mayor complejidad a medida que más funciones se trasladan a plataformas de software en red. Por último, el acceso y la equidad siguen siendo difíciles: los sistemas robóticos de alta gama tienden a agruparse en los centros principales, y los patrones de derivación pueden limitar el acceso a los pacientes, especialmente en zonas rurales o entornos de bajos recursos.

Análisis de segmentación

Por producto

Avances tecnológicos crecientes en sistemas de radioterapia para impulsar el crecimiento del segmento

Según el producto, el mercado se segmenta en sistemas de radioterapia, software, cámaras 3D (guiadas por superficie) y otros.

Los sistemas de radioterapia tienen la mayor participación, ya que representan la compra de capital básico y la mayor parte del costo del proyecto, incluidos el equipo, la instalación, el blindaje y la puesta en servicio. Los proveedores normalmente basan la adquisición en torno a las capacidades clínicas de un sistema, la guía de imágenes, la gestión del movimiento, la precisión estereotáxica y la productividad de la sala, y luego agregan software y accesorios. Los ciclos de reemplazo respaldan aún más el dominio del sistema: incluso en los mercados maduros, las empresas continúan invirtiendo en nuevas plataformas para mejorar el rendimiento, reducir el tiempo de inactividad y ampliar las ofertas de tratamientos avanzados contra el cáncer.

Además, se prevé que el segmento de software crezca a una tasa compuesta anual del 8,7% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

Amplia utilización de la detección electroquímica de lactato para impulsar el crecimiento del segmento

Por tecnología, el mercado se clasifica en aceleradores lineales, sistemas de radioterapia estereotáctica y terapia de partículas. Los aceleradores lineales se dividen además en aceleradores lineales convencionales y aceleradores lineales de resonancia magnética. Además, los sistemas de radioterapia estereotáxica se clasifican en sistemas CyberKnife y Gamma Knife. Además, la terapia con partículas se divide en terapia con rayos de protones y terapia con rayos de iones pesados.

Los aceleradores lineales son líderes, ya que son la tecnología de batalla de la radioterapia y se utilizan en un amplio conjunto de sitios tumorales, desde tratamientos fraccionados de rutina hasta flujos de trabajo estereotácticos y guiados por imágenes cada vez más sofisticados. Los linacs modernos admiten un amplio menú clínico, que incluye IMRT/VMAT, IGRT, activación y, en algunos entornos, capacidades adaptativas, lo que los hace versátiles para hospitales que desean que una plataforma cubra muchas indicaciones. Además, se prevé que el segmento tenga una participación del 62,2% en 2026.

Además, se estima que el segmento de terapia de partículas crecerá a una tasa compuesta anual del 9,6% durante el período previsto.

Por aplicación

La creciente prevalencia del cáncer de pulmón impulsará el crecimiento del segmento

Por aplicación, el mercado se clasifica en cáncer de próstata, cáncer de mama, cáncer de pulmón, cáncer de cabeza y cuello, cáncer colorrectal y otros cánceres.

El cáncer de pulmón tiene una alta cuota de mercado de la radioterapia robótica, ya que los tumores torácicos con frecuencia se benefician de la precisión y la gestión del movimiento que permite la radioterapia robótica. El movimiento respiratorio puede cambiar los objetivos durante el tratamiento y los órganos circundantes son sensibles, por lo que técnicas como la SBRT con seguimiento en tiempo real, activación o retención de la respiración se utilizan ampliamente para mejorar la precisión y reducir la toxicidad. Además, la carga del cáncer de pulmón sigue siendo sustancial a nivel mundial y muchos centros amplían los programas de SBRT a medida que mejoran la eficiencia de las imágenes, la planificación y el flujo de trabajo. Además, se prevé que el segmento tenga una participación del 20,7% en 2026.

Además, se estima que el segmento del cáncer colorrectal crecerá a una tasa compuesta anual del 4,6% durante el período previsto.

Por usuario final

Infraestructura sanitaria avanzada en hospitales para impulsar el crecimiento del segmento

Según el usuario final, el mercado se clasifica en hospitales, centros de radioterapia independientes y otros.

Los hospitales dominan, ya que soportan la mayor carga de casos de oncología, gestionan derivaciones complejas y es más probable que inviertan en infraestructura de alto costo, como bóvedas blindadas, integración de imágenes y personal multidisciplinario. Las grandes redes hospitalarias y los centros médicos académicos también sirven como centros regionales para la radioterapia estereotáxica y controlada por el movimiento, donde la robótica avanzada y los flujos de trabajo de software son más valiosos. Los hospitales suelen tener un mayor acceso a presupuestos de capital, contratos de servicios y equipos de físicos capacitados necesarios para la puesta en marcha y la gestión continua de la calidad. Además, se espera que el segmento tenga una participación del 73,8% en 2026.

Además, se prevé que el segmento de centros de radioterapia independientes crezca a una tasa compuesta anual del 6,8% durante el período previsto.

Perspectivas regionales del mercado de radioterapia robótica

Según la región, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Robotic Radiotherapy Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor participación en los ingresos en 2024, con 326,3 millones de dólares, y además se informó que alcanzó los 332,2 millones de dólares en 2025. El crecimiento en América del Norte está respaldado por una gran base instalada de equipos de radioterapia, ciclos constantes de reemplazo y actualización, y una amplia adopción clínica de técnicas de alta precisión como SBRT/SRS que se benefician de la automatización y la gestión del movimiento. Los centros oncológicos continúan invirtiendo en la eficiencia del flujo de trabajo, como planificación asistida por IA, módulos adaptativos, guía de imágenes y guía de superficie, para mejorar el rendimiento y estandarizar la calidad en redes de múltiples sitios. La región también se beneficia de sólidas vías de reembolso para la radioterapia avanzada en muchos entornos, una alta penetración de redes de oncología ambulatoria y una sólida generación de evidencia clínica. Además, fomenta la expansión de los programas estereotácticos para las enfermedades de pulmón, próstata, columna y oligometastásicas.

Mercado de radioterapia robótica de EE. UU.

En 2026, se prevé que el mercado estadounidense represente 316,2 millones de dólares, capturando el 31,5% de los ingresos globales totales.

Europa

Se espera que Europa alcance una tasa de crecimiento del 2,4% en los próximos años, la segunda más alta a nivel mundial, alcanzando los 285,1 millones de dólares en 2026. El crecimiento de Europa está impulsado por inversiones públicas y privadas destinadas a modernizar la capacidad de radioterapia, reemplazar los viejos linacs y ampliar el acceso a tratamientos estereotácticos y guiados por imágenes. Muchos países están dando prioridad a regímenes de tratamiento más cortos y eficientes para gestionar las listas de espera y optimizar la utilización de recursos de radioterapia limitados, lo que aumenta la demanda de automatización, gestión del movimiento y software de planificación avanzada. La región también ve un despliegue continuo de flujos de trabajo guiados por superficie y planificación adaptativa en los principales centros, mientras que las redes regionales de cáncer presionan por protocolos estandarizados y una gobernanza de calidad centralizada.

Mercado de radioterapia robótica del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 42,4 millones de dólares en 2026, lo que representa el 4,2% de los ingresos del mercado mundial.

Mercado de radioterapia robótica de Alemania

Se prevé que el mercado alemán alcanzará unos 50,6 millones de dólares en 2026, lo que representa aproximadamente el 5,0% de los ingresos mundiales.

Asia Pacífico

En 2026, se prevé que el mercado de Asia Pacífico esté valorado en 240,0 millones de dólares, ubicándose como el tercero más grande a nivel mundial. Asia Pacífico muestra el crecimiento más rápido a medida que la creciente carga de cáncer, la mejora de las tasas de diagnóstico y el aumento del gasto en atención médica impulsan rápidas adiciones de capacidad de radioterapia junto con la modernización en los mercados establecidos. China e India están agregando nuevos centros de tratamiento y mejorando la tecnología, mientras que Japón, Australia y los mercados avanzados de Asia Pacífico continúan invirtiendo en plataformas de alta precisión, gestión de movimiento y flujos de trabajo basados en software para mejorar la coherencia y reducir el tiempo de planificación. Las cadenas de hospitales privados y las redes de oncología se están expandiendo en los centros urbanos, acelerando la adopción de sistemas avanzados que pueden atender a más pacientes por día y respaldar líneas de servicios premium.

Mercado de radioterapia robótica de Japón

Se prevé que Japón genere aproximadamente 37,2 millones de dólares en ingresos para 2026, lo que contribuirá con casi el 3,7% del mercado global.

Mercado de radioterapia robótica de China

Se prevé que el mercado de China alcanzará aproximadamente 87,2 millones de dólares en 2026, lo que contribuirá alrededor del 8,7% de los ingresos mundiales.

Mercado de radioterapia robótica de la India

Se prevé que India aportará aproximadamente 29,5 millones de dólares al mercado para 2026, lo que corresponde a aproximadamente el 2,9% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se prevé que tanto América Latina como Medio Oriente y África presenciarán un crecimiento moderado del mercado, y se espera que América Latina alcance alrededor de USD 67,2 millones para 2026. El crecimiento en América Latina se ve impulsado por la expansión gradual de la infraestructura de radioterapia, el aumento de la incidencia del cáncer y los esfuerzos para reducir las brechas de tratamiento, particularmente en grandes mercados como Brasil y México. La región de Medio Oriente y África crece desde una base baja, impulsada por la creciente carga del cáncer, el desarrollo de infraestructura de atención médica y las iniciativas nacionales para construir o ampliar los servicios de oncología, especialmente en los países más ricos del Golfo.

Mercado de radioterapia robótica del CCG

Para 2026, se espera que el CCG genere aproximadamente 30,3 millones de dólares en el mercado, lo que representa casi el 3,0% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Sólida innovación de productos para reforzar la posición en el mercado de actores destacados

El mercado mundial de radioterapia robótica está moderadamente consolidado en la parte superior y fragmentado en la cola larga. Un pequeño grupo de grandes plataformas de oncología radioterápica domina, ya que venden ecosistemas integrados, hardware de administración de tratamiento más imágenes, software de planificación, TI de oncología y contratos de servicios de varios años, lo que genera altos costos de cambio una vez que un hospital estandariza a un proveedor. Actores clave como Accuray Incorporated, Siemens Healthineers, Elekta AB e Ion Beam Applications (IBA) tenían la mayor cuota de mercado.

Además, otros actores clave, como C-RAD AB, RaySearch Laboratories, Brainlab y Vision RT, compiten en la monetización de la base instalada. Los proveedores impulsan actualizaciones como módulos de software, seguimiento de movimiento, integración de guía de superficie, automatización/IA que amplían los ingresos recurrentes y profundizan la dependencia del cliente sin requerir un reemplazo completo del sistema.

LISTA DE EMPRESAS CLAVE DE RADIOTERAPIA ROBÓTICA PERFILADAS

- Accuray Incorporated (EE.UU.)

- Siemens Healthineers(Alemania)

- Elekta AB(Suecia)

- Aplicaciones de haces de iones (IBA)(Bélgica)

- C-RAD AB (Suecia)

- Laboratorios RaySearch (Suecia)

- Brainlab (Alemania)

- Visión RT(Reino Unido)

- LAP GmbH(Alemania)

- CQ médico (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:Elekta anunció que su Elekta Evo CT-Linac recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de EE. UU. (FDA).

- Agosto de 2024:Accuray Incorporated y Halifax Health, en el condado de Volusia, Florida, anunciaron que el equipo médico del Charles L. and Miki N. Grant Cancer Center for Hope es el primero en los EE. UU. en tratar a pacientes con cáncer utilizando el sistema Accuray Radixact con tecnología VitalHold.

- Mayo de 2024:Elekta anunció el lanzamiento de su último acelerador lineal (linac), Evo, un CT-Linac con nuevas imágenes de alta definición mejoradas por IA, capaz de ofrecer aplicaciones adaptativas tanto fuera de línea como en línea.radioterapia, así como terapia de radiación guiada por imágenes estándar mejorada.

- Febrero de 2024:La compañía Siemens Healthineers anunció que recibió la autorización 510(k) de la Administración de Medicamentos y Alimentos de los EE. UU. (FDA) para los sistemas de radioterapia TrueBeam y Edge con la solución de imágenes HyperSight.

- Febrero de 2023:RefleXion Medical, una empresa de oncología terapéutica, anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) ha otorgado la primera autorización de comercialización para su radioterapia guiada por biología SCINTIX, un tratamiento de vanguardia aplicable para cánceres en etapa temprana y tardía.

- Diciembre de 2022:Ion Beam Applications (IBA), líder mundial en tecnología de aceleradores de partículas, confirma que ha firmado un contrato con el Ministerio de Sanidad español para instalar diez sistemas de terapia de protones en toda España como parte de una importante licitación pública.

- Octubre de 2022:Elekta anunció que Elekta Esprit, un nuevo Leksell Gamma Kniferadiocirugíaplataforma, recibió la autorización 510 (k) de la FDA. Este hito hace que el sistema esté disponible para médicos y personas con enfermedades cerebrales en los EE. UU.

COBERTURA DEL INFORME

El informe proporciona un análisis en profundidad de todos los segmentos del mercado, destacando los impulsores, tendencias, oportunidades, restricciones y desafíos clave. También proporciona información sobre los avances tecnológicos, desarrollos clave de la industria, análisis de participación de mercado de las empresas y perfiles de empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,3% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por producto, tecnología, aplicación, usuario final y región |

| Por producto |

|

| Por tecnología |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 950,3 millones de dólares en 2025 y se prevé que alcance los 1.410,4 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 332,2 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,3% durante el período previsto.

El segmento de sistemas de radioterapia lideró el mercado por producto.

Los factores clave que impulsan el mercado son la creciente carga del cáncer y los avances tecnológicos en el mercado.

Accuray Incorporated, Siemens Healthineers, Elekta AB e Ion Beam Applications (IBA) son algunos de los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados