Tamaño del mercado de material rodante, participación y análisis de la industria, por tipo (locomotora, vagones de pasajeros y vagones), por aplicación (pasajeros y carga), por propulsión (ICE y eléctrica) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

Tamaño del mercado de valores rodantes y perspectivas futuras

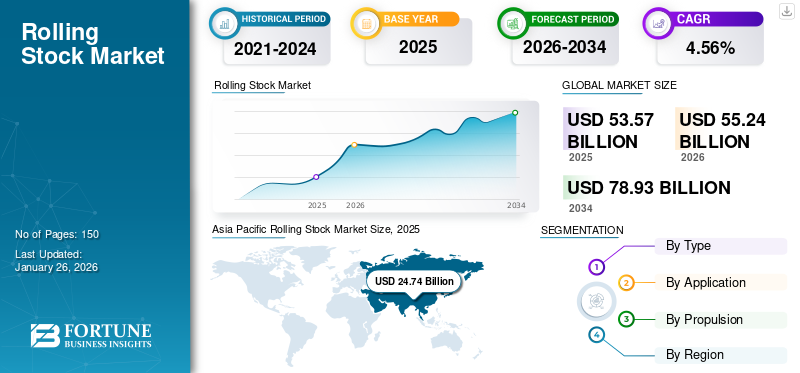

El tamaño del mercado mundial de material rodante se valoró en dólares53,57mil millones en 2025 y se prevé que crezca de USD55,24mil millones en 2026 a USD78,93mil millones para 2034, exhibiendo una tasa compuesta anual de4,56%durante el período de pronóstico. Asia Pacífico dominó el mercado de material rodante, representando46,18% de cuota de mercadoen 2025. El crecimiento de la industria está impulsado por la urbanización, las inversiones en electrificación ferroviaria, la expansión de los corredores de carga, la modernización del transporte público y las iniciativas de financiación de infraestructura impulsadas por la sostenibilidad.

Material rodante es un término utilizado para designar todos los vehículos que se mueven sobre ruedas de ferrocarril, abarcando tanto vehículos con motor como sin motor. Incluye locomotoras, vagones de viajeros y vagones. Los componentes clave del material rodante incluyen carrocería, accesorios de carrocería, sistema de energía, guía, sistemas auxiliares, propulsión, sistema de frenado, interiores, control del vehículo a bordo,Sistema de Información al Pasajero (PIS), sistema de comunicación, cableado y gabinetes, sistema de puertas, calefacción, ventilación y aire acondicionado (HVAC), iluminación, sistema de inclinación y acoplador.

Las tendencias favorables en el transporte de pasajeros y mercancías impulsarán el crecimiento del mercado en los próximos años. Se espera que la creciente demanda de transporte impulse significativamente la actividad de pasajeros y carga para 2050. Asia Pacífico y América Latina exhibirán las oportunidades de crecimiento más importantes durante el período previsto, respaldadas por la expansión de las redes ferroviarias en las economías emergentes. Varios proyectos de ferrocarriles urbanos están listos para ganar terreno en América Latina. En diciembre de 2024, la Junta del Banco Mundial aprobó una financiación de 660 millones de dólares para apoyar los esfuerzos de Türkiye por ampliar su red de transporte ferroviario eléctrico. Esta iniciativa tiene como objetivo mejorar el movimiento eficiente de mercancías en todo el país, impulsar las exportaciones, crear empleos y reducir las emisiones de gases de efecto invernadero (GEI).

El mercado mundial de material rodante está liderado por importantes actores como CRRC Corporation Limited, Siemens AG, Alstom SA, Kawasaki Heavy Industries Ltd. y Wabtec Corporation, entre otros. CRRC domina con capacidades de fabricación avanzadas y soluciones diversas, mientras que Siemens se centra en la innovación tecnológica y los sistemas inteligentes. Alstom destaca en soluciones de transporte sostenible, lo que impulsa la ventaja competitiva en el mercado.

El material rodante incluye locomotoras, vagones de pasajeros y vagones de carga desplegados en el tránsito urbano, el ferrocarril interurbano y los corredores de transporte pesado. Los compradores institucionales evalúan las decisiones de adquisición en función del costo del ciclo de vida, la eficiencia energética y los marcos de mantenimiento a largo plazo.

El tamaño actual del mercado de material rodante se estima en decenas de miles de millones de dólares al año, respaldado por programas plurianuales de modernización ferroviaria en Asia-Pacífico y Europa. El material rodante eléctrico representa una proporción cada vez mayor de las entregas totales, lo que refleja el énfasis político en la reducción de emisiones y las redes ferroviarias electrificadas. El material rodante orientado al transporte de mercancías sigue siendo estructuralmente importante en América del Norte, donde el ferrocarril sigue siendo el principal modo de transporte a granel. Se prevé que el crecimiento del mercado de material rodante hasta 2032 se mantendrá estable, respaldado por la expansión del metro, las inversiones en trenes de alta velocidad y las mejoras de los corredores de carga transfronterizos. La demanda de reemplazo de flotas obsoletas en las economías maduras contribuye a una cartera de pedidos constante. Mientras tanto, los mercados emergentes están invirtiendo en nuevos sistemas ferroviarios de pasajeros para gestionar la congestión urbana.

Las tendencias del mercado de material rodante indican una creciente integración de la compatibilidad de la señalización digital, los sistemas de mantenimiento predictivo y los materiales ligeros. Los operadores priorizan la confiabilidad y el tiempo de actividad operativa, lo que genera una creciente demanda de acuerdos de servicios a largo plazo junto con contratos de material rodante. A pesar de los factores estructurales positivos, los retrasos en los proyectos, las limitaciones presupuestarias y el riesgo geopolítico introducen incertidumbre en los plazos de las adquisiciones. Por lo tanto, la industria del material rodante refleja una expansión mesurada más que una rápida aceleración. Las ganancias sostenidas de participación de mercado dependerán de la capacidad tecnológica, la flexibilidad financiera y la alineación con las estrategias nacionales de transporte.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE VALORES RODANTES

- Tamaño del mercado en 2025: 53,57 mil millones de dólares

- Tamaño del mercado en 2026: 55,24 mil millones de dólares

- Tamaño del mercado previsto para 2034: 78.930 millones de dólares

- CAGR: 4,56% de 2026 a 2034

- Asia Pacífico dominó el mercado de material rodante con una participación del 46,18% en 2025.

- Se prevé que el segmento de vehículos de pasajeros represente la mayor cuota de mercado con un 60,18% en 2026.

- Se proyecta que el segmento de aplicaciones de pasajeros tendrá una participación del 63,91% en 2026.

Asia Pacífico

Asia Pacífico alcanzó los 24.740 millones de dólares en 2025 y se prevé que alcance los 25.480 millones de dólares en 2026, impulsado por la inversión en infraestructura ferroviaria y la expansión del ferrocarril de alta velocidad.

Europa

Se prevé que el mercado alcance los 16.430 millones de dólares en 2026, impulsado por los proyectos ferroviarios de alta velocidad y la modernización de la flota.

América del norte

América del Norte representó 8.590 millones de dólares en 2025 (participación del 16,04%) y se prevé que alcance los 8.900 millones de dólares en 2026, respaldado por la modernización ferroviaria y las inversiones en infraestructura.

A NOSOTROS.

Se prevé que el mercado alcance los 6.300 millones de dólares en 2026, impulsado por la demanda del ferrocarril de carga y la modernización del ferrocarril de pasajeros.

Japón

Se espera que el mercado experimente un crecimiento constante, respaldado por la innovación ferroviaria de alta velocidad y la modernización de la flota.

Leer más

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de valores rodantes

La creciente adopción de trenes eléctricos ganará terreno en el futuro

la popularidad detrenes electricosestá aumentando rápidamente debido a sus numerosos beneficios. A diferencia de las locomotoras diésel, estos trenes no necesitan carbón de alta calidad y no producen polvo de carbón. Las locomotoras diésel a menudo necesitan tiempo para arrancar, ya que sus motores de combustión interna requieren calentamiento, mientras que los trenes eléctricos, incluidas las locomotoras eléctricas y los turismos, no enfrentan tales problemas. Además, los trenes eléctricos tienen menores requisitos de reparación y mantenimiento en comparación con otras locomotoras. Los costes de funcionamiento y mantenimiento de los trenes eléctricos son comparativamente más bajos que los de las locomotoras diésel.

La gran capacidad y la fácil programación de los trenes eléctricos los hacen muy adecuados para la congestión del tráfico en regiones urbanas y suburbanas. Estos trenes son menos complejos, tienen mayor fiabilidad y son respetuosos con el medio ambiente. Los trenes eléctricos no son propensos a sufrir sobrecargas repentinas y temporales, ya que pueden extraer energía adicional de la red de suministro cuando sea necesario. Además, se pueden emplear sistemas de frenado regenerativo en trenes eléctricos para promover el ahorro de energía. El centro de gravedad de los trenes eléctricos es bajo debido a su menor altura en comparación con los de vapor.locomotoratecnología que les permite tomar curvas a mayor velocidad de forma segura.

En diciembre de 2024, Amtrak planeó presentar su flota NextGen Acela en la primavera de 2025, con 28 trenes eléctricos de alta velocidad para el Corredor Noreste. Este proyecto de 2.450 millones de dólares tiene como objetivo mejorar la experiencia del conductor, reducir las emisiones y crear empleos. Los nuevos trenes reemplazarían la flota actual de Acela y ofrecerían viajes más rápidos con velocidades de hasta 160 mph, asientos más cómodos, enchufes personales, puertos USB y Wi-Fi gratuito. La flota, que está fabricada en un 95% en EE. UU., reducirá el consumo de energía en un 20% y generará más de 1.300 nuevos puestos de trabajo. Esta inversión se alinea con los esfuerzos de Amtrak para mejorar la infraestructura, impulsar la economía y brindar un servicio sostenible y confiable a los viajeros.

La electrificación es una tendencia definitoria del mercado de material rodante. Los gobiernos están acelerando la electrificación ferroviaria para reducir las emisiones de carbono y la dependencia de la propulsión diésel. Las unidades múltiples eléctricas y las locomotoras eléctricas están captando una cuota de mercado cada vez mayor, especialmente en aplicaciones de pasajeros. La digitalización está remodelando las prácticas de gestión de flotas. El material rodante integra cada vez más sistemas de monitoreo basados en el estado, diagnósticos a bordo y seguimiento remoto de activos. Los marcos de mantenimiento predictivo reducen el tiempo de inactividad y optimizan el costo del ciclo de vida, un criterio de adquisición clave para los compradores institucionales.

La expansión del ferrocarril de alta velocidad sigue influyendo en las tendencias del mercado. Los países que invierten en conectividad interurbana dan prioridad al diseño aerodinámico, los materiales livianos y los sistemas de tracción energéticamente eficientes. Estas inversiones respaldan el crecimiento sostenido del mercado de vehículos rodantes en las economías avanzadas. El diseño de plataformas modulares está ganando protagonismo. Los fabricantes están desarrollando arquitecturas de material rodante estandarizadas que se adaptan a los requisitos regionales. Este enfoque mejora la eficiencia de la producción y admite una personalización escalable.

La innovación en los vagones de mercancías también refleja la demanda estructural. Una mayor capacidad de carga por eje, sistemas de frenado mejorados y tecnologías de acoplamiento digital mejoran la eficiencia operativa en los corredores de transporte a granel. Los modelos de asociación público-privada (APP) son cada vez más comunes en la adquisición de material rodante. Los operadores combinan contratos de fabricación con acuerdos de mantenimiento a largo plazo, estabilizando los flujos de ingresos para los proveedores.

Dinámica del mercado

Impulsores del mercado

Aumento de la urbanización y expansión de las redes ferroviarias urbanas para impulsar el crecimiento del mercado

Un factor importante que impulsa el mercado mundial de material rodante es la creciente demanda detránsito ferroviario urbanosistemas, particularmente en las economías emergentes. La rápida urbanización, el crecimiento demográfico y la necesidad de soluciones de transporte sostenibles han impulsado la expansión de las redes ferroviarias urbanas en todo el mundo. Según la Asociación Internacional de Transporte Público (UITP), se espera que los sistemas ferroviarios urbanos crezcan de 182 en 2019 a más de 250 en 2030.

En las ciudades que luchan contra la congestión del tráfico y la contaminación del aire, el transporte ferroviario urbano ofrece opciones de movilidad eficientes, confiables y respetuosas con el medio ambiente. Los gobiernos y las autoridades de las ciudades están invirtiendo fuertemente en expandir y modernizar sus redes ferroviarias urbanas para satisfacer la creciente demanda de pasajeros y abordar los desafíos de la movilidad urbana.

China se ha convertido en un motor clave, con planes ambiciosos para ampliar sus sistemas de transporte ferroviario urbano. Los planes quinquenales del país dan prioridad al desarrollo de redes de trenes de alta velocidad, metro y trenes ligeros, con importantes inversiones destinadas a la adquisición de equipos. China Railway Corporation (CRC) tiene como objetivo ampliar la red ferroviaria de alta velocidad del país a 38.000 kilómetros para 2025, impulsando la demanda de material rodante.

De manera similar, India está presenciando un rápido crecimiento en su sector de transporte ferroviario urbano, con proyectos de metro en marcha en varias ciudades importantes. el gobiernoCiudades inteligentesLa misión y las iniciativas, como la campaña Atmanirbhar Bharat (India autosuficiente), enfatizan el transporte urbano sostenible. La Delhi Metro Rail Corporation (DMRC) añadió más de 500 nuevos vagones de metro a su flota en 2022, estimulando la demanda de los fabricantes de equipos ferroviarios.

La urbanización sigue siendo un importante motor de crecimiento dentro de la industria del material rodante. Las poblaciones metropolitanas en expansión requieren una mayor capacidad de transporte público. Las redes de metro y de cercanías se están expandiendo en Asia-Pacífico, Medio Oriente y mercados europeos selectos. La modernización de los corredores de mercancías también respalda el crecimiento del mercado de material rodante. Los gobiernos están mejorando la infraestructura ferroviaria para facilitar el transporte de productos a granel y la eficiencia de la logística intermodal. La menor intensidad de carbono del ferrocarril en comparación con el transporte por carretera fortalece el apoyo político.

Los mandatos de descarbonización estimulan aún más la demanda. Los compromisos nacionales de reducción de emisiones están fomentando la sustitución de flotas diésel por alternativas eléctricas. El material rodante electrificado mejora la eficiencia energética y reduce las emisiones operativas. La sustitución de flotas antiguas en mercados maduros representa otro factor estructural. América del Norte y Europa Occidental mantienen extensas redes ferroviarias con material rodante que se acerca al final de su ciclo de vida. Los programas de reemplazo mantienen los volúmenes de pedidos básicos.

La financiación de las exportaciones y los mecanismos de financiación multilateral también facilitan las adquisiciones en las economías en desarrollo. Los fondos de inversión en infraestructura apoyan iniciativas de modernización ferroviaria alineadas con objetivos de desarrollo económico a largo plazo. La innovación tecnológica fortalece la competitividad. Los sistemas de frenado mejorados, la recuperación de energía regenerativa y los materiales compuestos livianos mejoran el rendimiento operativo y reducen los requisitos de mantenimiento.

Restricciones del mercado

La naturaleza intensiva en capital de la industria ferroviaria puede obstaculizar el crecimiento del mercado

Las elevadas inversiones de capital en la fabricación de material rodante y el desarrollo de infraestructura ferroviaria pueden obstaculizar el crecimiento del mercado en el futuro. Además, el aumento de los costos relacionados con la integración tecnológica puede influir negativamente en el crecimiento del mercado. La intensa competencia en la industria presionará aún más la optimización de costos. El comportamiento de compra de los clientes ferroviarios está influenciado por varios factores, incluido el modo de transporte, la elección del transportista y, lo más importante, el precio. Esos factores contribuyen a que se adopten medidas estrictas de control de costos, lo que afecta a las actividades manufactureras.

Un entorno regulatorio estricto puede afectar el crecimiento de la industria dentro del período previsto. Estas regulaciones obligan a las empresas ferroviarias a competir de manera justa y efectiva, lo que plantea desafíos. Las tendencias de descarbonización impulsadas por una mayor conciencia sobre la reducción de las emisiones de carbono impulsarán la electrificación de los trenes en el futuro. Sin embargo, esto requerirá capital adicional, lo que afectará el crecimiento del mercado.

La complejidad de la financiación de proyectos representa una limitación importante en el mercado de material rodante. La infraestructura ferroviaria y la adquisición de flotas requieren compromisos de capital sustanciales. Las restricciones presupuestarias o el cambio de prioridades políticas pueden retrasar la adjudicación de contratos. Los ciclos de adquisiciones son largos y están altamente regulados. Los procesos de licitación suelen durar varios años, lo que limita la previsibilidad de los ingresos a corto plazo para los proveedores. Los obstáculos administrativos añaden incertidumbre a los plazos de entrega.

La volatilidad de la cadena de suministro también afecta los cronogramas de fabricación. Componentes como motores de tracción, sistemas de frenado y unidades de control electrónico dependen de redes globales de proveedores. Las interrupciones pueden aumentar los costos y extender los plazos de entrega. Las tensiones geopolíticas pueden restringir el comercio transfronterizo de tecnología ferroviaria. Los controles de exportación y los requisitos de localización pueden limitar el acceso al mercado para los fabricantes multinacionales.

Las diferencias de estandarización entre regiones presentan desafíos de ingeniería. El material rodante debe cumplir con distintos estándares de ancho, certificaciones de seguridad y sistemas de señalización. La personalización aumenta la complejidad y el costo del diseño. La escasez de mano de obra de mantenimiento en ciertos mercados afecta la ejecución de los contratos de servicios. Los operadores necesitan técnicos capacitados para respaldar las tecnologías avanzadas de material rodante.

Las fluctuaciones de la demanda de transporte vinculadas a los ciclos de las materias primas introducen una volatilidad adicional. Los volúmenes de transporte a granel influyen en los precios de adquisición de vagones. Estos factores restrictivos moderan el crecimiento del mercado de material rodante. Los participantes de la industria deben gestionar la exposición financiera, el cumplimiento normativo y la resiliencia de la cadena de suministro para mantener un posicionamiento competitivo.

Oportunidades de mercado

Las iniciativas de modernización de flotas presentan una oportunidad de crecimiento en el mercado

Muchos países, especialmente en Europa, América del Norte y Asia, operan sistemas ferroviarios obsoletos que requieren mejoras sustanciales. Reemplazar trenes más antiguos por trenes modernos y energéticamente eficientes mejora la confiabilidad, la seguridad y el rendimiento. A medida que los gobiernos y las empresas privadas invierten en la modernización de la flota, aumenta la demanda de trenes avanzados equipados con tecnología de punta, como propulsión eléctrica, automatización y mayor eficiencia del combustible. Además, la necesidad de reducir las emisiones de carbono impulsa aún más la sustitución de trenes más antiguos y menos respetuosos con el medio ambiente. Este cambio crea un mercado sustancial para que los fabricantes y operadores suministren nuevos trenes de alto rendimiento que satisfagan las necesidades de los sistemas de transporte modernos.

En enero de 2025, Northern Trains dio a conocer planes para modernizar su flota mediante la introducción de hasta 450 trenes sostenibles, con el objetivo de mejorar los viajes a través de la red del Norte. Esta iniciativa involucra a cinco fabricantes, incluidas grandes empresas como Alstom, CAF, Hitachi, Siemens Mobility y Stadler, que compiten para suministrar trenes bimodales y exclusivamente eléctricos avanzados que cumplan con los estándares de sostenibilidad. La atención se centra en los trenes capaces de pasar a ser eléctricos obateríaoperación a lo largo del tiempo, respaldando el objetivo de emisiones netas cero del Reino Unido. Dado que el 60% de la flota actual de Northern tiene más de 30 años, la actualización tiene como objetivo reducir los costos de mantenimiento y mejorar la experiencia de los pasajeros. Se esperan acuerdos marco para 2026, con entregas a partir de 2030, lo que marca un paso significativo en la modernización de los viajes regionales.

La electrificación ferroviaria en los mercados emergentes presenta una importante oportunidad dentro del mercado de material rodante. Los países que están en transición de flotas diésel a propulsión eléctrica requieren nuevas locomotoras y unidades múltiples. Las tecnologías de material rodante de hidrógeno y de baterías eléctricas ofrecen un potencial de crecimiento a largo plazo. Las rutas regionales no electrificadas pueden adoptar sistemas de propulsión alternativos para reducir las emisiones sin una infraestructura aérea extensa.

La expansión del transporte urbano en las ciudades secundarias representa otra oportunidad. Las poblaciones en crecimiento están aumentando la demanda de soluciones de trenes de cercanías rentables. Los fabricantes que ofrecen conjuntos de trenes modulares pueden abordar diversos requisitos de capacidad. La modernización del ferrocarril de carga en las economías en desarrollo ofrece un potencial de participación de mercado incremental. Los diseños de vagones mejorados y los sistemas de seguimiento digital mejoran la transparencia y la eficiencia de la logística.

Desafíos del mercado

La competencia de modelos de transporte alternativos puede representar un desafío para la demanda del mercado

La competencia de modos de transporte alternativos, como los viajes por carretera y por avión, plantea un desafío para el crecimiento del mercado global al ofrecer opciones más flexibles, rentables y convenientes. Los camiones y los automóviles ofrecen servicios puerta a puerta bajo demanda, lo que los hace más atractivos para el transporte de mercancías y de corta distancia. Del mismo modo, el transporte aéreo se ve favorecido para viajes de larga distancia debido a su velocidad y comodidad. En muchas regiones, estas alternativas a menudo superan al ferrocarril en términos de flexibilidad, accesibilidad y precios, lo que reduce la demanda de transporte ferroviario. Esta competencia presiona a los operadores ferroviarios a modernizarse y ofrecer servicios competitivos, lo que puede resultar difícil sin inversiones significativas en infraestructura y nuevos trenes, lo que en última instancia ralentiza el crecimiento del mercado durante el período previsto.

Análisis de segmentación

Por tipo

El cambio hacia los vagones de pasajeros modernos impulsa el crecimiento del mercado

Según el tipo, el mercado se clasifica en locomotoras, vagones de pasajeros y vagones.

Vagones de pasajeros

Se espera que el segmento de vehículos de pasajeros tenga la participación mayoritaria del 60,18% en 2026 y se prevé que mantenga la CAGR más rápida durante todo el período de estudio. El cambio hacia vagones modernos y visualmente atractivos crea una oportunidad de mercado para que los fabricantes suministren trenes innovadores y mejorados, estimulando la inversión en tecnologías avanzadas y personalización. Esta tendencia hacia la modernización anima a otros operadores de todo el mundo a seguir su ejemplo, impulsando aún más la demanda en el mercado de vehículos de pasajeros.

Los vagones de viajeros incluyen vagones de metro, unidades de trenes de cercanías, vagones interurbanos y trenes de alta velocidad. Las autoridades de tránsito urbano representan una base de clientes principal. La demanda está estrechamente vinculada al crecimiento de la población metropolitana y a la disponibilidad de financiación para infraestructura. Los trenes de alta velocidad tienen precios superiores debido a sus avanzados sistemas de propulsión, diseño aerodinámico y requisitos de cumplimiento de seguridad. Los materiales livianos y los interiores modulares mejoran la eficiencia y la comodidad de los pasajeros.

La adquisición de vehículos de pasajeros suele seguir estrategias de expansión de la red por etapas. Los pedidos pueden abarcar varios años, estabilizando el crecimiento del mercado de material rodante a lo largo de ciclos de planificación extendidos. La compatibilidad digital es cada vez más imprescindible. El material rodante de pasajeros moderno integra sistemas de información a bordo, sensores de mantenimiento predictivo y compatibilidad con plataformas de señalización avanzadas.

En diciembre de 2024, Amtrak presentó su primer coche de pasajeroscon la nueva decoración de la Fase VII, lo que marca un paso en la modernización de la flota y una mayor satisfacción del cliente. Inicialmente exclusivo de las locomotoras, el diseño de la Fase VII aparece ahora en los turismos, empezando por el río Iroquois. El elegante diseño combina arcos azul oscuro, rojo y blanco, con colores de acento que indican diferentes clases. Amtrak planea implementar la nueva decoración en toda su flota, con 44 automóviles esperados para fin de año y lanzamientos adicionales que continuarán hasta 2025, reforzando su identidad de marca y mejorando la experiencia del cliente.

vagones

El segmento de vagones ocupa la segunda mayor cuota de mercado por tipo de producto de material rodante en 2024, impulsado por una mayor demanda de transporte de carga eficiente, particularmente debido al aumento del comercio mundial y el comercio electrónico. Las innovaciones en el diseño de los vagones, como los materiales ecológicos y la mejora de la capacidad de carga, están mejorando la eficiencia operativa. Además, las inversiones en infraestructura ferroviaria y la necesidad de modernizar flotas obsoletas están impulsando la demanda de vagones avanzados y duraderos para carga a granel y especializada, lo que sostiene el crecimiento en este segmento durante el período previsto.

Los vagones de mercancías constituyen la columna vertebral de los corredores de transporte a granel. Se dividen en camiones cisterna, vagones planos, vagones tolva y plataformas intermodales. Los ciclos de las materias primas influyen en gran medida en la demanda de vagones. América del Norte mantiene una importante base de vagones que apoyan el transporte agrícola y de minerales. En Europa y la región de Asia y el Pacífico, los vagones portacontenedores intermodales se están expandiendo debido a la optimización de las rutas comerciales. La innovación de las camionetas se centra en mayores cargas por eje, eficiencia de frenado y sistemas de acoplamiento digitales. Aunque el precio unitario es más bajo que el de las locomotoras o las unidades de pasajeros, el volumen de producción contribuye sustancialmente al tamaño general del mercado de material rodante.

Locomotora

Las locomotoras representan un segmento de ingresos fundamental dentro del mercado del material rodante. Proporcionan potencia de tracción para operaciones de pasajeros y carga y están disponibles en configuraciones diésel-eléctricas y eléctricas. Las locomotoras eléctricas representan una proporción cada vez mayor en las regiones con infraestructura ferroviaria electrificada establecida.

Las locomotoras dedicadas al transporte de mercancías suelen estar diseñadas para ofrecer un gran esfuerzo de tracción y una larga durabilidad. Las locomotoras de pasajeros priorizan la eficiencia de aceleración y la gestión energética. Los ciclos de adquisición de locomotoras generalmente están vinculados a programas de ampliación de corredores o de modernización de flotas.

Los acuerdos de servicio de ciclo de vida acompañan frecuentemente a las ventas de locomotoras. Los fabricantes agrupan contratos de mantenimiento a largo plazo para asegurar flujos de ingresos recurrentes. Esta estructura influye en la asignación de cuota de mercado de material rodante entre los proveedores globales establecidos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

La mayor urbanización, las inversiones gubernamentales y las prácticas de transporte sostenible aumentan el desarrollo del segmento de pasajeros

Según la aplicación, el mercado se divide en pasajeros y mercancías.

Pasajero

Se prevé que el segmento de pasajeros domine el mercado en 2026 con una participación del63,91%, y se espera que crezca a la CAGR más alta durante el período previsto (2026-2034). Factores como la urbanización, la mayor demanda de transporte sostenible y las inversiones gubernamentales en infraestructura ferroviaria están impulsando el crecimiento segmentario. Además, la creciente necesidad de transporte urbano e interurbano eficiente, confiable y rápido, junto con el cambio hacia opciones más ecológicas, impulsa la demanda de vagones de pasajeros modernos en todo el mundo.

Las aplicaciones ferroviarias de pasajeros representan una parte importante del mercado de material rodante, especialmente en regiones densamente pobladas. Los sistemas de metro urbano, las redes de cercanías suburbanas y las rutas interurbanas de larga distancia requieren diversas configuraciones de material rodante. Las flotas de pasajeros electrificadas se están expandiendo debido a mandatos ambientales y beneficios de eficiencia operativa. Las autoridades de tránsito urbano dan prioridad a las configuraciones de alta capacidad y a los sistemas de tracción energéticamente eficientes.

El crecimiento de las solicitudes de pasajeros se alinea con los programas de modernización del transporte público. La financiación de infraestructuras, a menudo respaldada por iniciativas de estímulo gubernamentales, sostiene un crecimiento constante del mercado de vehículos rodantes en este segmento. El tiempo de actividad operativa y la confiabilidad son criterios de adquisición críticos. Las interrupciones en el servicio de pasajeros conllevan consecuencias políticas y económicas, lo que influye en el énfasis de los compradores en plataformas tecnológicas probadas.

En febrero de 2025, la Autoridad de Transporte de la Bahía de Massachusetts (MBTA) anunció la fecha de inicio del servicio de pasajeros de South Coast Rail, fijada para el 24 de marzo de 2025, pendiente de la aprobación de la Administración Federal de Ferrocarriles (FRA). Por primera vez en 65 años, comunidades como Taunton, Freetown, New Bedford, Middleboro y Fall River recuperarían el acceso al servicio ferroviario de pasajeros. El servicio tiene como objetivo reducir la congestión, mejorar la movilidad y apoyar el desarrollo económico. MBTA completó la construcción de la estación y las pruebas del sistema de seguridad, y se está llevando a cabo la capacitación de los operadores. El servicio incluirá 15 viajes en la línea Fall River, 17 en la línea New Bedford y servicio nocturno.

Transporte

El segmento de mercancías también mantuvo una participación sostenible en el mercado en 2024 y se prevé que crezca con una tasa compuesta anual significativa del 4,00% durante el período previsto (2025-2032). El aumento del comercio mundial, el comercio electrónico y la demanda de transporte de carga eficiente y rentable alimentan la demanda del segmento. Las innovaciones en la logística ferroviaria, como la mejora de la capacidad de carga y los vagones de carga energéticamente eficientes, mejoran la eficiencia operativa. Además, las inversiones en infraestructura y la creciente necesidad de soluciones de transporte sostenibles están respaldando las cadenas de suministro globales, reduciendo el impacto ambiental e impulsando el crecimiento del segmento.

El ferrocarril de mercancías sigue siendo estructuralmente importante en el comercio mundial. Los productos básicos a granel, como el carbón, los cereales y los metales, dependen de material rodante de carga exclusivo. El transporte intermodal de contenedores está ganando participación en respuesta al comercio electrónico y la optimización de la cadena de suministro. La demanda de material rodante de mercancías fluctúa con los ciclos de precios de las materias primas y las tendencias de la producción industrial. América del Norte y partes de Asia y el Pacífico exhiben una fuerte dependencia del transporte de mercancías.

La electrificación del transporte de mercancías sigue concentrada regionalmente. En los corredores electrificados, las locomotoras eléctricas mejoran la eficiencia energética. Las locomotoras diésel-eléctricas siguen dominando las rutas no electrificadas. Las decisiones de adquisición de aplicaciones de carga enfatizan la durabilidad, la eficiencia del mantenimiento y las métricas de consumo de combustible. El rendimiento a largo plazo en condiciones de carga pesada es un factor central de evaluación.

Por propulsión

La propulsión eléctrica lidera la demanda amplificada de sistemas de propulsión energéticamente eficientes

Según la propulsión, el mercado se divide en ICE y eléctrico.

Eléctrico

Se proyecta que el segmento eléctrico dominará el mercado en 2026 al poseer una participación sustancial de69,69%, y se espera que crezca a la CAGR más alta durante el período previsto (2026-2034). El segmento está impulsado por la creciente demanda de transporte, urbanización y políticas gubernamentales de apoyo energéticamente eficientes y ecológicos. Los tipos de propulsión eléctrica, como las líneas eléctricas aéreas y los sistemas eléctricos de batería, se ven favorecidos debido a las menores emisiones, la reducción de los costos operativos y los avances en la infraestructura de electrificación. Además, el aumento de las inversiones en redes ferroviarias y el impulso a la movilidad sostenible impulsan aún más la adopción de material rodante eléctrico en todo el mundo.

- En abril de 2025, Stadler amplió sus instalaciones de fabricación en Salt Lake City para incluir la primera estación de carga de baterías de trenes eléctricos de América del Norte. Esta incorporación respalda el desarrollo de trenes propulsados por baterías para los sistemas de tránsito de EE. UU., incluido Metra en Chicago y un proyecto de demostración con la Universidad Estatal de Utah.

La propulsión eléctrica está ganando impulso tanto en aplicaciones de pasajeros como de carga. Las unidades eléctricas múltiples (EMU) y las locomotoras eléctricas ofrecen menores emisiones operativas y una mejor eficiencia energética. Las redes electrificadas admiten mayores tasas de aceleración y menores requisitos de mantenimiento. Los sistemas de metro urbano son casi exclusivamente eléctricos.

Una infraestructura de electrificación intensiva en capital es un requisito previo. Las regiones que invierten en equipos de líneas aéreas y mejoras de la red están impulsando el crecimiento del mercado de material rodante eléctrico. Los trenes eléctricos de batería y de hidrógeno representan alternativas emergentes para rutas no electrificadas. Aunque todavía tienen una escala de implementación limitada, los proyectos piloto señalan vías de innovación a largo plazo. La creciente participación de la propulsión eléctrica refleja las prioridades estructurales de descarbonización y los compromisos de inversión pública.

Motor de combustión interna (ICE)

El segmento ICE tenía una cuota de mercado sostenible del 99% en 2025. El segmento de motores de combustión interna (ICE) se sostiene por factores como el alto costo y los requisitos de infraestructura de la electrificación, especialmente en regiones con redes ferroviarias limitadas. Las locomotoras ICE ofrecen flexibilidad operativa y son esenciales para los servicios de carga en áreas que carecen de vías electrificadas. Además, los avances en los sistemas de propulsión híbridos y las tecnologías de bajo consumo de combustible están mejorando el atractivo del material rodante propulsado por motores de combustión interna, garantizando su continua relevancia en la industria ferroviaria en evolución.

El material rodante con motor de combustión interna, principalmente locomotoras diésel-eléctricas, sigue siendo relevante en regiones sin una infraestructura de electrificación integral. Estos sistemas brindan flexibilidad operativa y menores costos iniciales de infraestructura. Sin embargo, las regulaciones sobre emisiones se están endureciendo a nivel mundial. Los operadores deben equilibrar el gasto de capital para la electrificación con actualizaciones incrementales a tecnologías diésel más limpias.

Las locomotoras diésel siguen representando una importante cuota de mercado de material rodante en América del Norte y en determinadas economías emergentes. Sin embargo, el crecimiento del mercado a largo plazo para las plataformas ICE puede moderarse a medida que avancen las estrategias de descarbonización. Los fabricantes están mejorando la eficiencia del motor y los sistemas de control de emisiones para seguir cumpliendo con los estándares en evolución.

Perspectivas del mercado regional

Análisis del mercado de material rodante de América del Norte:

Asia Pacific Rolling Stock Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte aportó aproximadamente 8.590 millones de dólares al mercado mundial en 2025, lo que representa una participación del 16,04%, y se espera que alcance los 8.900 millones de dólares en 2026, lo que se atribuye al aumento de las inversiones en infraestructura ferroviaria, la modernización de la flota y el enfoque en soluciones de transporte sostenibles. La demanda de trenes de alta velocidad, sistemas de carga eficientes y opciones ecológicas, como trenes eléctricos e híbridos, impulsa el crecimiento del mercado. Además, las iniciativas gubernamentales y las asociaciones con el sector privado destinadas a mejorar la conectividad, reducir la congestión y apoyar el desarrollo económico impulsan aún más la expansión de la región.

En noviembre de 2024, Amtrak recibió financiación para 13 proyectos destinados a modernizar el Corredor Noreste (NEC) para aliviar los cuellos de botella y mejorar el servicio ferroviario de pasajeros en la región de América del Norte. Estas iniciativas tienen como objetivo mejorar la infraestructura, reducir los tiempos de viaje y apoyar el crecimiento económico. Los proyectos clave incluyen la ampliación de la estación Penn de Nueva York, la modernización de la estación Washington Union y el reemplazo de puentes antiguos como los puentes Sawtooth en Kearny, Nueva Jersey. La financiación de la Asociación Federal-Estatal para el Programa de Ferrocarriles Interurbanos de Pasajeros también apoyará mejoras en las señales y mejoras en el sistema de catenaria, garantizando operaciones ferroviarias más eficientes.

El mercado de material rodante de América del Norte se caracteriza por un fuerte dominio del transporte de mercancías y una constante modernización de los pasajeros. Los vagones de mercancías y las locomotoras diésel-eléctricas representan una cuota de mercado importante, especialmente en Estados Unidos y Canadá. La inversión en pasajeros se centra en mejoras de los trenes de cercanías y mejoras interurbanas. El crecimiento del mercado se mantiene estable, respaldado por programas federales de infraestructura y gastos de capital de operadores de carga privados.

Mercado de Valores Rodantes de Estados Unidos:

El mercado de material rodante de Estados Unidos se centra en el transporte de mercancías, impulsado por la demanda de productos a granel y de transporte intermodal. Las locomotoras diésel-eléctricas siguen dominando debido a la limitada electrificación a nivel nacional. Los programas de modernización de los ferrocarriles de pasajeros, incluidas las mejoras de los corredores, respaldan la expansión incremental del tamaño del mercado. Los mecanismos de financiación federal influyen en el momento de las adquisiciones y la competencia de los proveedores.

Se anticipa el mercado estadounidense posee una participación significativa del mercado norteamericano, valorada en 6.300 millones de dólares en 2026. El mercado de material rodante de EE. UU. está impulsado por un fuerte crecimiento económico, una sólida producción industrial y una mayor demanda de los consumidores de soluciones de transporte ferroviario. Los avances en tecnología, como la automatización y los sistemas inteligentes, y las inversiones gubernamentales en el desarrollo de infraestructura, también impulsan el crecimiento del mercado en el país. Además, la creciente urbanización y la necesidad de un transporte eficiente de carga y pasajeros aumentan la demanda. Además, las iniciativas de sostenibilidad promueven la adopción de sistemas ferroviarios energéticamente eficientes, impulsando el crecimiento del mercado en el país.

Análisis del mercado de material rodante en Europa:

Europa es el segundo mercado más grande y se espera que capte la valoración del dólar.16.43mil millones en 2026 y crecerá a una tasa compuesta anual significativa del 3,70% durante el período previsto (2026-2034). En Europa, el mercado está impulsado por inversiones en redes ferroviarias de alta velocidad, modernización de flotas y un fuerte enfoque en la sostenibilidad. El mercado del Reino Unido está creciendo significativamente y se espera que alcance un valor de USD1.17mil millones en 2026. Los gobiernos europeos están dando prioridad a soluciones de transporte ecológicas para reducir las emisiones, lo que lleva a una mayor demanda de trenes eléctricos y propulsados por hidrógeno. Además, el creciente énfasis en la conectividad interurbana, la urbanización y los servicios ferroviarios transfronterizos, junto con la financiación de la UE para proyectos de infraestructura, contribuye al crecimiento del mercado en la región. Se estima que Alemania vale USD3.91mil millones en 2026, mientras que se prevé que Francia esté valorada en 2.090 millones de dólares ese mismo año.

En octubre de 2024, la Comisión Europea concedió a CPK 162 millones de PLN (41,3 millones de dólares) en apoyo financiero a través del "Mecanismo Conectar Europa" (MCE). Estos fondos se destinan al diseño de un tramo ferroviario de 155 kilómetros que conectará Sieradz, Kalisz, Pleszew y Poznań. El tramo es una parte crucial de la futura ruta "Y" de Polonia, que servirá como columna vertebral de la red ferroviaria de alta velocidad del país, mejorando la conectividad y modernizando la infraestructura ferroviaria.

El mercado de material rodante europeo está fuertemente orientado a los pasajeros y cuenta con el apoyo de redes electrificadas y de inversiones en trenes de alta velocidad. Las unidades múltiples eléctricas y los trenes regionales representan una cuota de mercado creciente. La modernización del transporte de mercancías sigue activa a lo largo de los corredores transeuropeos. El énfasis regulatorio en la reducción de emisiones y los estándares de interoperabilidad da forma a las estrategias de adquisición y al crecimiento constante del mercado de material rodante.

Mercado de Valores Rodantes de Alemania:

El mercado de material rodante de Alemania refleja una fuerte demanda de trenes de pasajeros y una fortaleza manufacturera orientada a la exportación. Los programas de reemplazo de flotas y las mejoras ferroviarias regionales mantienen la estabilidad del tamaño del mercado. La electrificación sigue siendo fundamental para las decisiones de adquisiciones. Los fabricantes nacionales mantienen un posicionamiento competitivo a través de ingeniería avanzada y ofertas de mantenimiento integrado.

Mercado de Valores Rodantes del Reino Unido:

El mercado de material rodante del Reino Unido está impulsado por la expansión de la capacidad de los trenes de cercanías y los programas de renovación de la flota. Las estructuras de asociación público-privada influyen en los ciclos de adquisiciones. El progreso de la electrificación respalda la adopción de trenes eléctricos, aunque persisten limitaciones de infraestructura regional. El crecimiento del mercado sigue siendo mesurado y dependiente de las políticas.

Análisis del mercado de material rodante de Asia y el Pacífico:

El mercado de material rodante en Asia Pacífico dominó el mercado y se valoró en USD 24,74mil millones en 2025 y USD25,48mil millones en 2026. Se proyecta que esta región crecerá a una tasa compuesta anual del 4,0% durante el período previsto. El crecimiento del mercado regional está impulsado por la rápida urbanización, la creciente demanda de transporte público y las inversiones gubernamentales en infraestructura ferroviaria. Avances tecnológicos comoIoTy la integración 5G mejoran la eficiencia operativa, mientras que los trenes de alta velocidad y los sistemas de metro abordan la congestión del tráfico y las preocupaciones ambientales, impulsando aún más el crecimiento del mercado en la región. Además, los gobiernos de toda la región están impulsando la electrificación de trenes debido a sus beneficios ambientales y económicos. Por ejemplo, en febrero de 2023, el Ministerio de Ferrocarriles informó que se electrificaron 3.375 kilómetros de ruta (RKM) en 2022-2023, lo que muestra un crecimiento del 38% entre 2021 y 2022. En abril de 2023, Haryana se convirtió en el primer estado de la India en tener una red 100% electrificada. Se estima que el valor de mercado de la India será de 4.050 millones de dólares en 2026.

En junio de 2021, China lanzó un tren bala totalmente electrificado en la región del Himalaya del Tíbet. Este tren conecta la capital provincial, Lhasa, y Nyingchi, reduciendo el tiempo de viaje en 1,5 horas. Este tren tiene una capacidad de transporte de mercancías de unos 10 millones de toneladas al año. En 2019, el gobierno chino invirtió 120 mil millones de dólares en el proyecto de construcción ferroviaria como programa de descarbonización. El plan quinquenal de China (2016 – 2020) fijó el objetivo de construir 30.000 kilómetros de ferrocarril de alta velocidad para conectar el 80% de las principales ciudades. Se espera que el valor de mercado de China sea de 17 mil millones de dólares en 2026.

Asia-Pacífico representa el mercado de material rodante de más rápida expansión, impulsado por la expansión del metro urbano y el desarrollo del ferrocarril de alta velocidad. China, Japón e India lideran la inversión en pasajeros. Las mejoras en los corredores de carga también contribuyen. La financiación de infraestructuras respaldada por el gobierno sostiene un fuerte crecimiento del mercado de material rodante.

Mercado de Valores Rodantes de Japón:

El mercado de material rodante de Japón es tecnológicamente avanzado y enfatiza la innovación ferroviaria urbana y de alta velocidad. Los trenes eléctricos dominan la cuota de mercado debido a la electrificación generalizada. La modernización de la flota y las actividades de exportación apoyan la expansión sostenida del tamaño del mercado.

Mercado de material rodante de China:

El mercado de material rodante de China es el mayor del mundo por volumen de producción. La expansión del ferrocarril de alta velocidad y los sistemas de metro urbano impulsan una demanda sustancial. Los fabricantes nacionales mantienen una fuerte cuota de mercado respaldada por programas de inversión estatales.

Resto del mundo

En 2025, el resto del mundo representó 4.250 millones de dólares, lo que representa el 7,93% del mercado mundial, y se prevé que crezca a 4.420 millones de dólares en 2026. El resto del mundo comprende América Latina, Oriente Medio y África. El mercado dentro de la región está impulsado por el desarrollo de infraestructura, la urbanización y la necesidad de sistemas de transporte más eficientes. Los gobiernos están invirtiendo en redes ferroviarias para mejorar la conectividad y reducir la congestión del tráfico. Además, existe una demanda creciente de soluciones sostenibles y energéticamente eficientes, como trenes eléctricos e híbridos, para abordar las preocupaciones medioambientales. Las asociaciones público-privadas y la financiación internacional también desempeñan un papel clave en el avance de los proyectos ferroviarios en estas regiones. Se espera que el ROW esté valorado en 4.250 millones de dólares en 2025.

En enero de 2025, Brasil dio a conocer un plan ferroviario de carga de 17 mil millones de dólares, con el objetivo de colocar el 40% de la carga del país por ferrocarril para 2035, reduciendo el tráfico por carretera y mejorando la seguridad. Después de años de estancamiento, los volúmenes de carga por ferrocarril han aumentado constantemente y el año pasado marcó un récord histórico de transporte. El plan contempla 5.000km de líneas ferroviarias, con una combinación de inversiones públicas y privadas. Las empresas privadas ofertarán basándose en la menor financiación pública requerida. Los proyectos clave incluyen ampliar la línea Transnordestina y conectar los principales corredores de carga.

Panorama competitivo

Actores clave de la industria

Los principales actores se centran en asociaciones para reforzar su posición en el mercado

CRRC Corporation Limited, Alstom, Hyundai Rotem Company, Siemens Mobility, GE Transportation, Wabtec Corporation, Hitachi Railway Systems, CISC Transmashholding, Stadler Rail y Kawasaki Railcar Manufacturing Co., Ltd. son actores importantes en la industria del material rodante. Estos actores clave adoptan estrategias como diferenciación y desarrollo de productos, asociaciones estratégicas y expansión de redes de distribución para fortalecer su posición en el mercado. En julio de 2022, CRRC se asoció con Titagarh Wagons para suministrar 216 vagones para la Fase 2 del Metro de Bangalore.

- En enero de 2023, Siemens Mobility recibió un contrato de 3.310 millones de dólares de Indian Railways para entregar 1.200 locomotoras con 9.000 caballos de fuerza (HP). Las entregas se realizarán durante once años y la empresa ofrecerá 35 años de mantenimiento de servicio completo.

En enero de 2021, Alstom completó la adquisición de Bombardier Transportation por 6.060 millones de dólares. Esta adquisición solidifica el liderazgo de Alstom en la industria de la movilidad sostenible. La entidad recién formada tiene unos ingresos proforma combinados de alrededor de 17.290 millones de dólares y una cartera de pedidos de 78.320 millones de dólares. En marzo de 2023, el Ministerio de Transporte de Egipto obtuvo un contrato por valor de 474 millones de dólares a CJSC Transmashholding para la prestación de servicios de mantenimiento durante 12 años. Estas iniciativas ayudarán a la empresa a obtener una ventaja competitiva y aumentar la rentabilidad.

La industria del material rodante se concentra en un grupo limitado de fabricantes multinacionales con sólidas capacidades de ingeniería y presencia de entrega global. La distribución de la participación de mercado refleja la profundidad tecnológica, la solidez financiera y la capacidad de integración de servicios a largo plazo.

Los principales proveedores compiten entre locomotoras, vagones de pasajeros y vagones de carga, y a menudo combinan contratos de adquisición con acuerdos de mantenimiento de varias décadas. Este enfoque basado en el ciclo de vida estabiliza los ingresos y fortalece las relaciones institucionales. El posicionamiento competitivo depende cada vez más de la experiencia en electrificación. Las empresas que invierten en sistemas de tracción eléctrica, tecnología de recuperación de energía y plataformas de monitoreo digital están obteniendo una mayor proporción de nuevos contratos de pasajeros y metro.

Los fabricantes regionales mantienen su relevancia a través de estrategias de localización. Las empresas conjuntas y las operaciones de montaje nacionales ayudan a cumplir los requisitos de contenido normativo. Los acuerdos de financiación de las exportaciones también influyen en la adjudicación de contratos.

Los proveedores centrados en el transporte de carga enfatizan las mejoras en durabilidad y eficiencia. Los sistemas de frenado mejorados, el acoplamiento digital y las capacidades de mantenimiento predictivo diferencian las ofertas en licitaciones competitivas.

Las barreras de entrada siguen siendo altas debido a los requisitos de certificación, la intensidad de capital y la complejidad de los estándares de cumplimiento transfronterizos. La capacidad de ejecución de proyectos y la flexibilidad financiera a menudo determinan la selección de proveedores. La innovación sigue siendo incremental y no disruptiva. Los compradores dan prioridad a plataformas probadas con registros de rendimiento confiables. El control de costes y el cumplimiento de los plazos son criterios de evaluación decisivos.

Empresas clave analizadas:

- CRRC Corporation Limited (China)

- AlstomSA (Francia)

- Movilidad Siemens (Alemania)

- Compañía Hyundai Rotem (Corea del Sur)

- Transporte GE (EE. UU.)

- Corporación Wabtec(A NOSOTROS.)

- Hitachi Rail Limited(Reino Unido)

- CJSC Transmashholding (Rusia)

- Riel Stadler AG (Suiza)

- Kawasaki Railcar Manufacturing Co., Ltd. (Japón)

- Transporte Skoda (República Checa)

- CAF, Construcciones y Auxiliar de Ferrocarriles, S.A. (España)

Desarrollos recientes de la industria

- Enero de 2024:Alstom obtuvo un contrato para suministrar unidades eléctricas múltiples para un programa de mejora ferroviaria regional europea, mejorando la eficiencia energética a través de sistemas de tracción avanzados y plataformas de mantenimiento digital integradas.

- Mayo de 2024:Siemens Mobility amplió su cartera de trenes de alta velocidad mediante la introducción de trenes aerodinámicos mejorados diseñados para mejorar el rendimiento de recuperación de energía y la interoperabilidad entre los sistemas de señalización europeos.

- Septiembre de 2024:CRRC Corporation entregó nuevas unidades de material rodante metropolitano equipadas con sensores de mantenimiento predictivo y capacidades de monitoreo en tiempo real para respaldar la expansión del transporte urbano en Asia-Pacífico.

- Febrero de 2025:Hitachi Rail lanzó un prototipo de tren regional eléctrico de batería destinado a reducir las emisiones en rutas no electrificadas, incorporando paquetes de baterías modulares y sistemas de frenado regenerativo.

- Junio de 2025:Stadler Rail firmó un acuerdo de servicio a largo plazo junto con las entregas de locomotoras en América del Norte, integrando diagnóstico remoto y software de gestión de activos del ciclo de vida para optimizar la confiabilidad de la flota.

COBERTURA DEL INFORME

El informe de investigación de mercado global de material rodante proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes y la segmentación por tipo, aplicación y propulsión. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyen al crecimiento de la industria en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,56% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por aplicación

Por propulsión

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado estaba valorado en 55,24 mil millones de dólares en 2026 y se proyecta que registre 78,93 mil millones de dólares para 2034.

Se espera que el mercado registre una tasa compuesta anual del 4,56% durante el período previsto 2026-2034.

La creciente urbanización y la expansión de las redes ferroviarias urbanas para impulsar el crecimiento del mercado

El mercado está liderado por importantes actores como CRRC Corporation Limited, Siemens AG, Alstom SA, Kawasaki Heavy Industries Ltd. y Wabtec Corporation, entre otros.

Se atribuye al segmento de pasajeros el que tendrá la mayor participación del mercado en 2025.

Asia Pacífico lideró el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.