Tamaño del mercado de materiales para techos, participación y análisis de la industria, por material (bituminoso, teja, metal, elastomérico y otros), por industria de uso final (residencial, no residencial e industrial) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

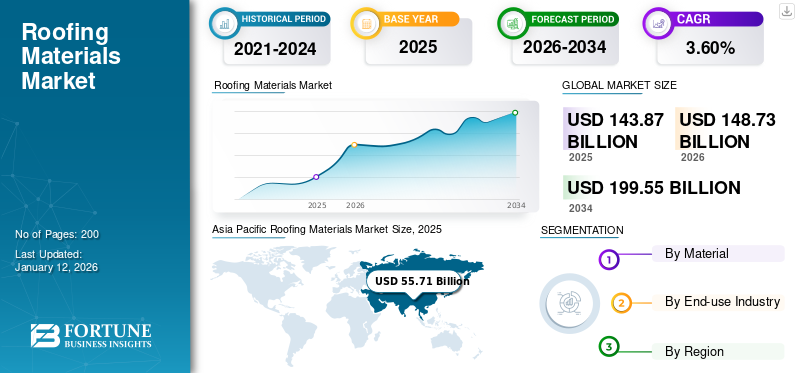

El tamaño del mercado mundial de materiales para techos se valoró en 143,87 mil millones de dólares en 2025 y se prevé que su mercado crezca de 148,73 mil millones de dólares en 2026 a 199,55 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,60% durante el período previsto. Asia Pacífico dominó el mercado de materiales para techos con una participación de mercado del 55,71 % en 2025. Además, se prevé que el tamaño del mercado de materiales para techos en los EE. UU. crezca significativamente, alcanzando un valor estimado de 34,77 mil millones de dólares estadounidenses para 2032, impulsado por la expansión de la industria de la construcción y un cambio notable hacia materiales para techos ecológicos y verdes.

Los materiales para techos son las capas más externas del techo de un edificio que se utilizan para construir o reparar un techo. El techo es una parte vital de una casa que ofrece protección contra las condiciones climáticas y elementos naturales. La capa exterior de un techo varía según el material disponible y la complejidad de la estructura de soporte. Los materiales para tejados varían desde productos naturales, como pizarras y techos de paja, hasta productos disponibles comercialmente, como tejas bituminosas yplásticotechos. Se prevé que las crecientes inversiones en el desarrollo y renovación de edificios comerciales y residenciales impulsen el crecimiento del mercado de materiales para techos.

La pandemia mundial y las restricciones de bloqueo impuestas por varios gobiernos provocaron importantes perturbaciones en toda la cadena de suministro de materiales de construcción. Además, las empresas sufrieron escasez de mano de obra, tanto calificada como no calificada, lo que resultó en pérdidas masivas. Los contratistas que trabajan en el sector de techado tuvieron que adoptar medidas de seguridad adicionales y seguir los protocolos COVID-19 para proteger a sus empleados.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de materiales para techos

- Tamaño del mercado en 2025: 143,87 mil millones de dólares

- Tamaño del mercado en 2026: 148,73 mil millones de dólares

- Tamaño del mercado previsto para 2034: 199 550 millones de dólares

- CAGR: 3,60% de 2026 a 2034

- Asia Pacífico dominó el mercado con una participación del 55,71% en 2025.

- El segmento Material para baldosas representó el 34,86% de la cuota de mercado en 2026.

- El segmento de uso final residencial poseía el 47,03% de la cuota de mercado en 2026.

Asia Pacífico

Alcanzó los 55.710 millones de dólares en 2025 y se prevé que alcance los 57.860 millones de dólares en 2026.

América del norte

Representa el 23,00% del mercado global, valorado en 33,35 mil millones de dólares en 2025.

Europa

Poseía el 17,00% del mercado global, alcanzando los 24,98 mil millones de dólares en 2025.

A NOSOTROS

Se prevé que el mercado alcance los 27.650 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 5.960 millones de dólares en 2026.

Leer más

Tendencias del mercado de materiales para techos

Aumento de la demanda de techos bituminosos para aumentar el crecimiento del mercado

El bituminoso es asequible en comparación con otros materiales comunes para techos. En bituminoso, se utilizan comúnmente tejas y placas. Las tejas bituminosas son una alternativa rentable para tejados y proporcionan una excelente protección. Disponible en una amplia gama de colores y diseños, es fácil encontrar una opción que complemente el diseño del edificio y mejore su atractivo. Las tejas bituminosas están recubiertas con asfalto y cubiertas con gránulos minerales de colores que ayudan a proteger las tejas de los elementos. Las tejas bituminosas están disponibles en diferentes espesores o calidades; El techo dura de 25 a 30 años, dependiendo del clima local y de su buen mantenimiento. El bituminoso es un material de construcción duradero que se adapta a la mayoría de las condiciones ambientales y puede soportar condiciones climáticas adversas, incluidos vientos fuertes, sin desgaste.

- Asia Pacífico fue testigo de un crecimiento del mercado de materiales para techos de 51,83 mil millones de dólares en 2023 a 53,71 mil millones de dólares en 2024.

Sin embargo, las puntuaciones de resistencia al viento se miden desde la más baja (Clase D) hasta la más alta (Clase H). Las tejas bituminosas pueden cumplir con el grado Clase H, que resiste vientos de hasta 150 mph, con una instalación y soporte adecuados mediante sujetadores y uniones. En lugar de absorber el calor solar, refleja las tejas bituminosas. Como resultado, los edificios pueden mantenerse frescos sin depender de un sistema de calefacción y refrigeración. Las tejas bituminosas tienen un nivel de resistencia efectivo de 1 a 4, lo que las hace adecuadas para condiciones climáticas adversas, como tormentas de granizo. Las tejas bituminosas conservan una clasificación al fuego de clase A, lo que reduce los accidentes en caso de desastre.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de materiales para techos

Excelente propiedad de resistencia al fuego de los techos metálicos para impulsar el crecimiento de la industria

Se espera que los techos de metal se expandan rápidamente debido al aumento de los casos de incendios forestales. Los techos de metal son una excelente opción de techo resistente al fuego, que muchos han utilizado para adaptarse a los códigos de incendio modernos e impermeabilizar sus edificios. Puede producirse utilizando cobre, aluminio,acero inoxidabley zinc y está disponible en dos formas: paneles y tejas. Los metales rentables más comunes entre ellos son el acero galvanizado y el aluminio.

Los techos de metal son un material duradero que dura más que otros materiales. Capta los rayos ultravioleta del sol y mantiene el edificio más fresco durante el verano. El techo de metal añade aislamiento adicional al edificio, manteniendo temperaturas estables durante el invierno y el verano. Las ventas de techos metálicos están aumentando en la construcción comercial y la remodelación residencial. Arquitectos de construcción y propietarios con experiencia han adoptado los techos metálicos como una de las soluciones más duraderas de la industria del techado. Los tejados de metal pesan menos que los tejados de tejas bituminosas o las tejas. Al igual que otros materiales para techos, no sobrecarga la estructura del edificio debido a su resistencia, durabilidad, resistencia al fuego y bajo mantenimiento.

La creciente industria de la construcción impulsará la participación en el mercado de materiales para techos

La industria mundial de la construcción es el mayor consumidor de materias primas. Se prevé que la industria se expandirá debido al crecimiento de proyectos residenciales, no residenciales y de infraestructura. El mercado de la construcción en Europa está aumentando debido a los sectores residencial, no residencial y de ingeniería civil.

El techo es una estructura de construcción importante, que brinda protección y mejora el atractivo. Una estructura de techo consta de diferentes materiales interconectados para que los edificios sean resistentes a la intemperie y al agua contra la lluvia, el calor, la nieve y otros elementos. Los materiales para techos difieren según la forma, la posición, el entorno y el uso comercial o residencial del techo. Las tejas bituminosas son comunes porque son relativamente económicas y tienen una buena vida útil para uso residencial. Los techos de metal, EPDM y compuestos se utilizan ampliamente en la construcción comercial, donde los techos planos son más comunes. Así, la creciente industria de la construcción está impulsando la demanda del mercado. Sin embargo, la pandemia generalizada afectó a la construcción y detuvo el crecimiento del mercado.

FACTORES RESTRICTIVOS

El mayor precio de los materiales para techos obstaculizará el crecimiento del mercado

La repavimentación de tejados desgastados implica una enorme inversión de tiempo, electricidad y dinero. Las condiciones climáticas pueden afectar la calidad del producto. Por ejemplo, ciertos materiales carecen de propiedades para resistir el calor extremo y la radiación ultravioleta de la luz solar, aunque sucumben fácilmente a ciclos prolongados de congelación y descongelación. Las tejas hechas de bituminoso pueden debilitarse si se construyen durante temperaturas bajo cero. Dado que no son de tan alta calidad como otros materiales, son vulnerables al viento y pueden romperse rápidamente a diferentes temperaturas. El costo inicial de los techos de metal suele ser más alto que el de otros materiales.

Las tejas duraderas de pizarra, hormigón y arcilla se pueden romper si tienen un efecto fuerte, como la caída de ramas de árboles o incluso la presión de caminar. Las reparaciones pueden ser costosas cuando sean necesarias. La durabilidad de los materiales para techos conlleva un mayor costo de reparación y mantenimiento, ya que las tejas y tejas de madera sin tratar requieren un alto mantenimiento. Al fabricar materiales para techos se deben considerar la cantidad de recursos naturales y electricidad utilizados, y la toxicidad causada por las emisiones. Estos materiales están hechos de materiales escasos o ecológicamente sensibles.

Análisis de segmentación del mercado de materiales para techos

Por análisis de materiales

El material bituminoso será el segmento líder debido a su amplio uso en la construcción residencial

En cuanto a materiales, el mercado se segmenta en bituminosos, tejas, metálicos, elastoméricos y otros.

Las tejas bituminosas se prefieren para tejados residenciales debido a su rentabilidad y fácil instalación. Estas tejas pueden reforzarse con fibra de vidrioo materiales sintéticos sin alterar la apariencia de la teja.

Las baldosas hechas de arcilla y hormigón muestran una textura que realza la estética visual de un edificio. Las tejas de arcilla planas y acanaladas son extremadamente duraderas y pesadas y, por lo tanto, se recomienda montarlas. Las tejas de hormigón son pesadas y flexibles en comparación con la arcilla real.

Se prevé que el segmento de materiales para tejas domine el mercado con una participación del 34,86% en 2026. Los techos metálicos son inmunes a las inclemencias del tiempo. Los techos metálicos de aluminio, cobre, acero inoxidable y zinc están disponibles en dos formas: paneles y tejas. Los techos de metal correctamente montados pueden durar tanto como el edificio, sellar el agua, resistir fuertes vientos y desprender nieve fácilmente.

El material elastomérico para techos está hecho de caucho sintético o material plástico diseñado específicamente para resistir las duras condiciones climáticas. Es un material muy duradero y flexible que puede estirarse y contraerse con los cambios de temperatura y patrones climáticos, lo que lo convierte en una opción popular para edificios comerciales e industriales, así como para viviendas residenciales.

Uno de los beneficios más importantes del material elastomérico para techos es su resistencia al daño causado por los rayos UV y otros tipos de intemperie. Este tipo de material puede soportar una exposición prolongada a la luz solar sin agrietarse ni decolorarse, lo que lo hace ideal para áreas expuestas al calor y la luz solar intensos. Además, el material elastomérico es altamente resistente a los daños causados por el agua, lo que lo convierte en una excelente opción para áreas con fuertes lluvias o nieve.

Por análisis de la industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento residencial representará la mayor participación de mercado debido al aumento de los proyectos de infraestructura

En términos de industria de uso final, el mercado se segmenta en residencial, no residencial e industrial.

Se espera que el segmento de la industria de uso final residencial lidere el mercado, representando el 47,03% de la cuota de mercado total en 2026 y se estima que registre una tasa de crecimiento significativa durante el período previsto. El crecimiento del segmento se atribuye a un aumento del apoyo político e institucional para la construcción de infraestructura habitacional en las economías emergentes. La demanda de techos residenciales está creciendo debido al aumento de la población y la preferencia por estructuras de viviendas unifamiliares. Además, la facilidad de acceso al crédito y las bajas tasas de interés desempeñan un papel importante en la demanda general de estructuras residenciales.

- Se espera que el segmento no residencial tenga una participación del 33,7% en 2024.

Se prevé que la inversión para construir y renovar infraestructuras sociales, como hospitales, edificios educativos, oficinas gubernamentales e instalaciones penitenciarias, impulse el sector de la construcción no residencial.

PERSPECTIVAS REGIONALES

Asia Pacific Roofing Materials Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

En Asia Pacífico, la alta demanda de productos se debe al aumento del sector de la construcción, incluidas las actividades de nueva construcción y renovación. El aumento de las operaciones industriales, especialmente en China y la India, junto con una población en crecimiento y un aumento de los ingresos disponibles, ha aumentado la demanda de construcción y actividades de edificación, impulsando así el crecimiento de la industria en la región. La construcción residencial es el segmento líder de la industria de la construcción en la India. El gobierno indio se ha fijado un objetivo de 29,5 millones de casas para marzo de 2024, lo que se espera que tenga un impacto significativo en el mercado regional. El mercado de Japón está valorado en 5.960 millones de dólares para 2026, el mercado de China está valorado en 31.900 millones de dólares para 2026 y el mercado de la India está valorado en 10.540 millones de dólares para 2026. El mercado de Japón está valorado en 5.960 millones de dólares para 2026, el mercado de China está valorado en 31.900 millones de dólares para 2026 y el mercado de la India está valorado en 2026. 10,54 mil millones para 2026. El mercado en Asia Pacífico alcanzó los 55,71 mil millones de dólares en 2025, lo que representa el 39,00% de los ingresos totales del mercado, y se proyecta que alcance los 57,86 mil millones de dólares en 2026.

- En China, se estima que el segmento no residencial tendrá una cuota de mercado del 37,2% en 2024.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

El crecimiento del mercado de América del Norte se debe a sus crecientes actividades de proyectos de renovación de techos para proyectos comerciales, industriales y residenciales en los EE. UU. Se prevé que el aumento de las actividades de construcción de proyectos residenciales y comerciales en los EE. UU. y Canadá, junto con el gasto en infraestructura por parte del gobierno para proyectos de construcción, impulsen el crecimiento del mercado. El mercado estadounidense está valorado en 27,65 mil millones de dólares para 2026. El mercado de América del Norte fue valorado en 33,35 mil millones de dólares en 2025, capturando el 23,00% de los ingresos globales, y se estima que alcanzará los 34,42 mil millones de dólares en 2026.

Europa

En el Reino Unido, el gobierno se ha fijado el objetivo de proporcionar viviendas residenciales anuales para abordar la grave escasez de vivienda. Por lo tanto, se prevé que el creciente énfasis en las actividades de construcción de viviendas aumente la demanda en Europa. En 2025, Europa poseía el 17,00% del mercado mundial, alcanzando una valoración de 24.980 millones de dólares, y se prevé que crezca hasta los 25.870 millones de dólares en 2026.

América Latina

América Latina mantuvo una fuerte presencia en el mercado global, alcanzando los USD 9,5 mil millones en 2025, representando el 7,00% de participación, y se espera que alcance los USD 9,71 mil millones en 2026.

El crecimiento del mercado en América Latina se debe a una mayor industrialización. La demanda de materiales pesados para techos trajo más materiales de construcción nuevos, como hierro fundido, acero y vidrio, con los que arquitectos e ingenieros reorganizaron el concepto de función, tamaño y forma debido al impacto de la revolución industrial.

Medio Oriente y África

En 2025, el mercado de Oriente Medio y África alcanzó los 20.320 millones de dólares, lo que representa el 14,00% de la demanda mundial, y se prevé que crezca hasta los 20.860 millones de dólares en 2026.

En Medio Oriente y África, la demanda de materiales para techos está impulsada principalmente por el rápido crecimiento del sector de la construcción residencial en Kenia, Nigeria, Egipto y Etiopía. Además, el actual auge de la construcción en Qatar, Arabia Saudita y los Emiratos Árabes Unidos crea una demanda considerable para el mercado.

Lista de empresas clave en el mercado de materiales para techos

Los actores clave combinan estrategias efectivas, adquisiciones y lanzamiento de nuevos productos para impulsar la posición del mercado

El mercado está sustancialmente fragmentado. Los actores clave incluyen Owens Corning, GAF y Carlisle Companies Inc., entre otros. Los actores de la industria compiten principalmente en función del precio y las características de aplicación del producto. La mayoría de las empresas globales han integrado actividades de producción y venta de materias primas para mantener la calidad del producto y ampliar la influencia regional.

Además, estas empresas han creado una sólida red de contratistas de techos certificados para garantizar la calidad de la instalación del techo y ampliar su base de clientes. Los principales actores del mercado dependen de la integración hacia atrás para preservar la calidad y controlar los costos de producción.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Owens Corning(A NOSOTROS.)

- Corporación Cierta Teed(A NOSOTROS.)

- Corporación de techos Atlas(A NOSOTROS.)

- Grupo BMI (Reino Unido)

- John Manville(A NOSOTROS.)

- Industrias IKO Ltd.(A NOSOTROS.)

- GAF (EE.UU.)

- TAMKO Building Products, Inc. (EE. UU.)

- Carlisle Companies Incorporated (EE.UU.)

- Firestone Building Products Company, LLC (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- enero 2022 -Owens Corning adquirió Natural Polymers LLC, una empresa que se especializa en la fabricación de aislamiento de espuma de poliuretano en aerosol para aplicaciones de edificación y construcción.

- febrero 2022 -Johns Manville, una empresa de Berkshire Hathaway, anunció dos nuevos productos para sistemas de techado bituminoso para ayudar a mejorar la productividad en el tejado.

- febrero 2022 -Carlisle Companies Incorporated adquirió MBTechnology, Inc. (MBT). Esta adquisición ampliará la oferta de cubiertas bituminosas modificadas de CWT y proporcionará capacidad adicional para contrapisos para cubiertas.

- diciembre 2021 -Cornerstone Building Brands, Inc. completó la adquisición de Union Corrugating Company Holdings, Inc., un proveedor de techos metálicos, componentes para techos y accesorios. Esta adquisición ampliará la oferta de soluciones de Cornerstone Building Brands a los clientes del creciente mercado de techos metálicos residenciales.

- enero 2021 -ProVia lanzó una línea de productos para techos metálicos que combina el lujo y la belleza de las tejas de pizarra o cedro con la durabilidad y longevidad de un techo galvanizado de alta ingeniería.techo de acerosistema.

COBERTURA DEL INFORME

El informe de investigación examina minuciosamente factores clave como las principales empresas, bienes y servicios. También proporciona tendencias del mercado, panorama competitivo y destaca importantes avances de la industria. El estudio incluye diferentes variables que han contribuido al crecimiento del mercado en los últimos años y los factores enumerados anteriormente. Examina las dinámicas y oportunidades de mercado más recientes de la industria, los datos históricos y las estimaciones de crecimiento de ingresos a nivel global, regional y nacional.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,60% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares), volumen (millones de metros cuadrados) |

|

Segmentación |

Por materiales

|

|

Por industria de uso final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 139,33 mil millones de dólares en 2024 y se proyecta que alcance los 185,92 mil millones de dólares en 2032.

En 2025, el tamaño del mercado de Asia Pacífico estaba valorado en 55.710 millones de dólares.

El mercado exhibirá una CAGR del 3,60%. durante el período previsto de 2026-2034.

Se espera que el segmento bituminoso lidere el mercado durante el período de previsión.

La creciente industria de la construcción y el gasto en infraestructura son factores que impulsan el mercado.

Owens Corning, GAF y Carlisle Companies Inc. son actores importantes en el mercado global.

Asia Pacífico dominó el mercado en términos de participación en 2025.

La creciente demanda de techos bituminosos debido a su amplia aplicación en proyectos de construcción residencial y comercial ayuda al mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados