Tamaño del mercado de servidores resistentes, participación y análisis de la industria, por tipo de refrigeración (pasiva y basada en ventilador), por industria (TI, telecomunicaciones, aviación, defensa y militar, petróleo y gas, manufactura, marina, energía y energía, y otras) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

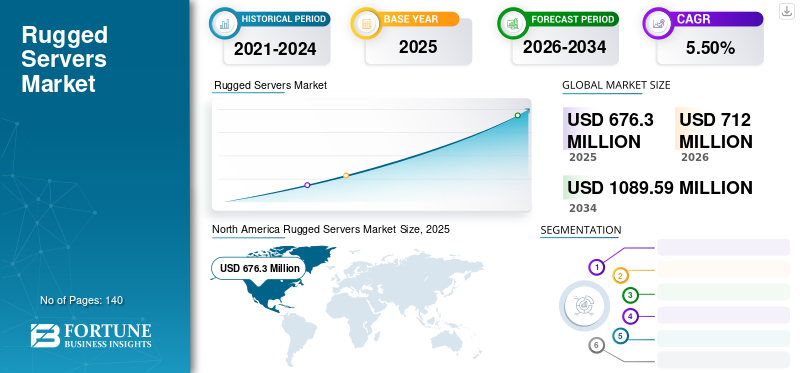

El tamaño del mercado mundial de servidores resistentes se valoró en 676,3 millones de dólares en 2025 y se prevé que crezca de 712 millones de dólares en 2026 a 1.089,59 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,50% durante el período previsto. América del Norte dominó el mercado mundial de servidores resistentes con una participación del 247,7% en 2025.

Los servidores resistentes son una división especial de servidores que están construidos para soportar condiciones ambientales adversas como exceso de vibraciones, humedad, polvo y calor, entre otras. Las capacidades robustas se verifican mediante procedimientos de prueba neutrales, a saber, protección de ingreso (IP), ATEX e IECEx, y estándares militares. Estos servidores son capaces de ejecutar procesamiento de datos en tiempo real en aplicaciones de alta demanda, como Machine Learning (ML), fusión de sensores, Inteligencia Artificial (IA), operaciones de sistemas no tripulados y capacidades de guerra electrónica. Los servidores robustos suelen utilizar discos de estado sólido (SSD) especializados de amplia temperatura con una alta tolerancia operativa a golpes y vibraciones para la seguridad de los datos. Con la creciente adopción de la automatización industrial y los dispositivos de IoT en sectores como la manufactura, el petróleo y el gas y el transporte, existe una creciente necesidad de servidores resistentes que puedan soportar entornos hostiles.

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado global de servidores resistentes

- Tamaño del mercado en 2025: 676,3 millones de dólares

- Tamaño del mercado en 2026: 712,0 millones de dólares

- Tamaño del mercado previsto para 2034: 1.089,59 millones de dólares

- CAGR: 5,50% de 2026 a 2034

- América del Norte dominó el mercado de servidores robustos con una participación del 36,40% en 2025.

- Se prevé que el segmento de refrigeración basado en ventiladores represente una cuota de mercado del 51,94% en 2026.

- Se prevé que el segmento militar y de defensa tenga una cuota de mercado del 21,56% en 2026.

América del norte

El mercado alcanzó los 247,7 millones de dólares en 2025, lo que representa el 36,40% del mercado mundial, y se prevé que crezca hasta los 258,6 millones de dólares en 2026.

Europa

El mercado generó 159,9 millones de dólares en 2025, lo que representa el 23,70% del mercado global, y se espera que alcance los 168,7 millones de dólares en 2026.

Asia Pacífico

La región aportó el 19,80% del mercado global en 2025, con una valoración de 132,6 millones de dólares, y se prevé que alcance los 141,2 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de servidores resistentes de EE. UU. alcance los 154,0 millones de dólares en 2026, impulsado por inversiones continuas en defensa e infraestructura informática crítica.

Japón

Se prevé que el mercado de servidores resistentes de Japón alcance los 22,9 millones de dólares en 2026, respaldado por una creciente modernización militar y adopción de tecnología.

Leer más

Los organismos gubernamentales y administrativos de numerosos países están imponiendo normas estrictas relativas a la seguridad y la calidad de los productos. Los centros de datos funcionan como una infraestructura crítica en todas las industrias, por lo que impactarían positivamente el crecimiento del mercado. Por ejemplo, en junio de 2022, Cubic Corporation recibió la certificación DoDIN APL para sus servidores resistentes, a saber, M3X y M3-SE. Esto permitió el acceso a conmutación de IP, pruebas de interoperabilidad e integración a conmutadores de red para el departamento de defensa.

Durante la pandemia solo se permitió funcionar a un pequeño número de empresas industriales esenciales, lo que dio lugar a una reducción significativa de la demanda de diversas materias primas industriales y equipos esenciales. Los factores anteriores parecen haber tenido un ligero impacto en este mercado; sin embargo, la demanda de estos servidores está experimentando un crecimiento saludable durante el período de 2019 a 2023.

Los fabricantes seguramente van a aumentar su capacidad de producción, pero también hay muchos otros desafíos; sin embargo, muchas grandes empresas comenzarán a fabricar internamente para asegurar el futuro.semiconductorsuministros.

- En agosto de 2020, Trenton Systems, Inc. es un fabricante de servidores blade, estaciones de trabajo, servidores robustos, mini PC, sistemas de almacenamiento, placas posteriores PCIe y placas de procesador, con experiencia en el diseño y fabricación de estaciones de trabajo robustas para equipos de prueba automatizados (ATE) para contratistas y agencias de defensa clave en los EE. UU. La compañía tiene sus propios sistemas de soporte y capacidades de prueba DO-160 y MIL-STD-810.

Por lo tanto, la crisis de la COVID-19 afectó negativamente al crecimiento del mercado mundial durante algunos trimestres en 2020, pero revivió a un ritmo saludable en 2021 y se estima que mostrará un rápido crecimiento hasta 2022 y en los próximos años.

Tendencias del mercado de servidores resistentes

Las crecientes inversiones en proyectos de centros de datos por parte de industrias emergentes plantearán oportunidades para el mercado

Numerosas industrias emergentes, como la manufacturera, la marina, la de petróleo y gas, y la de energía y energía, están adoptando la digitalización, al tiempo que dependen de servicios digitales basados en datos. Los sistemas informáticos se están volviendo absolutamente cruciales para operaciones comerciales parciales o completas, dependiendo de las empresas industriales. Con servidores normales desarrollados para temperaturas más bajas, los servidores resistentes desempeñan un papel importante en los centros de datos de alta temperatura. Las fallas de los equipos de TI a menudo aumentan a temperaturas superiores a los 20 °C, lo que indica la necesidad de servidores resistentes especializados que estén desarrollados para soportar el alto calor.

Los servidores resistentes también se implementan en los centros de datos como servidores montados en bastidor, lo que mejora aún más las capacidades al integrar unidades de procesamiento gráfico (GPU) y cumplimientos operativos adicionales, con seguridad FIPS avanzada para funcionar en entornos hostiles. Estos factores permiten la escalabilidad, la virtualización y la implementación de múltiples factores de forma de Rugged Enterprise Server (RES) yConmutadores Ethernet.

Muchos sectores industriales, como el marítimo, están adoptando servicios de computación en la nube que utilizan centros de datos para funcionar a través de Internet. Esto se debe al aumento de las inversiones en centros de datos regionales. Por ejemplo, Hyundai E&C invirtió 47,7 millones de dólares y desarrolló un centro de datos marinos para habilitar instalaciones como almacenamiento de datos, tecnologías informáticas y centros de capacitación en Corea del Sur.

- Noviembre de 2022: Equinix, proveedor de infraestructura digital, ha anunciado su contribución para ingresar al mercado de Malasia, con 40,0 millones de dólares para establecer centros de datos para International Business Exchange (IBX).

Factores de crecimiento del mercado de servidores resistentes

Múltiples integraciones de dispositivos y regulaciones estrictas para la seguridad y capacidad de servicio de los dispositivos están impulsando la demanda de servidores

Las empresas que proporcionan dispositivos electrónicos e informáticos están cambiando y adaptándose a las últimas tecnologías, incluida la IoT y la informática de punta, muy rápidamente debido al aumento de las tendencias de los consumidores y la tecnología de la industria. Los fabricantes están respondiendo a los cambios del mercado e implementando tecnologías avanzadas en sus industrias. Como resultado, la funcionalidad del producto y el cumplimiento normativo están aumentando significativamente.

Las integraciones de dispositivos permiten a los proveedores implementar dispositivos multifuncionales en sus modelos de negocio. Este proceso aumenta las capacidades de los dispositivos y aumenta el crecimiento de las ventas al transformar dispositivos independientes en dispositivos multipropósito altamente funcionales.

El equipo estándar de defensa contiene productos Commercial of the Shelf (COTS), que brindan seguridad y cumplimiento para operar en condiciones extremas. Estos servidores proporcionan estándares de grado militar para demostrar la temperatura y la humedad de funcionamiento, entre otros factores, lo que facilita las demandas de los consumidores y mejora el crecimiento y la expansión.

- Marzo de 2021: Lenovo lanzó una nueva línea de computadoras integradas que brindan funcionalidades resistentes, junto con los últimos y potentes equipos de procesamiento. Lenovo ThinkEdge S50 permitió la implementación en la industria de la salud debido a sus capacidades para integrar múltiples dispositivos médicos.

Por lo tanto, dichos factores impactan positivamente en las industrias e impulsan el crecimiento en este mercado.

FACTORES RESTRICTIVOS

Mayores costos de configuración inicial y mantenimiento del servidor para limitar el crecimiento del mercado

Debido a la inflación, el coste del servidor aumentó en julio de 2022. Mientras tanto, otras aplicaciones de almacenamiento, como la infraestructura en la nube, siguieron disminuyendo y los servicios profesionales se estabilizaron. Numerosas pequeñas y medianas empresas (PYME) recurren a proveedores de servicios en la nube para sus instalaciones de almacenamiento de datos, debido a los altos costos de instalación inicial y los gastos posventa. Por ejemplo, en agosto de 2022, Techtarget reveló un aumento intermensual del 3,1% en los precios de los servidores y las computadoras host. Las empresas de gran escala generalmente prefieren opciones de implementación híbridas y locales para su almacenamiento de datos por razones de seguridad y privacidad, lo que también aumenta los gastos de mantenimiento del servidor.

Los servidores resistentes, duraderos y funcionales en condiciones extremas, suelen estar completamente sellados, lo que aumenta la persistencia para resolver problemas de mantenimiento. Este factor hace que muchas empresas se resistan a la utilización e implementación de estos servidores, lo que impide el crecimiento del mercado.

El impacto de tales factores está limitando el crecimiento del mercado de servidores resistentes.

Análisis de segmentación del mercado de servidores resistentes

Por análisis de tipo de refrigeración

Demanda de centros de datos de baja latencia y alta capacidad para aumentar la implementación de sistemas de refrigeración.

El mercado está segmentado por tipo de enfriamiento, que incluye pasivo y basado en ventilador. Se proyecta que el segmento de enfriamiento basado en ventilador domine el mercado por tipo de enfriamiento, representando una participación del 51,94% en 2026 y, según nuestros hallazgos, se expandirá a una tasa compuesta anual saludable durante el período de pronóstico. Debido al lanzamiento innovador de ventiladores silenciosos y la respuesta instantánea al calor, los proveedores están implementando servidores resistentes basados en ventiladores complementarios.

La refrigeración pasiva mejora la durabilidad al permitir que los servidores estén completamente cerrados. Se estima que alcanzará un valor de 322,4 millones de dólares en 2025. También reduce la cantidad de piezas móviles, lo que contribuye aún más a la capacidad de implementación en áreas remotas y entornos hostiles. Se han realizado numerosas inversiones para atribuir respeto a las innovaciones en dispositivos de refrigeración. Por ejemplo,

- En septiembre de 2022, el Departamento de Energía de EE. UU. (DOE) anunció una financiación de hasta 42 millones de dólares para superar las barreras tecnológicas asociadas con el desarrollo de soluciones de refrigeración de alto rendimiento y eficiencia energética para centros de datos. Los centros de datos se utilizan para albergar sistemas de almacenamiento, infraestructura informática y computadoras y representan aproximadamente el 2,0% de toda la producción de electricidad de Estados Unidos. Por otro lado,refrigeración del centro de datospuede representar hasta el 40% del consumo total de energía de un centro de datos.

Por análisis de la industria

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Asociación y colaboraciones en la industria militar y de defensa para impulsar el crecimiento del mercado

Según la industria, el mercado se segmenta en TI, telecomunicaciones, aviación, defensa y militar, petróleo y gas, manufactura, marina, energía y electricidad, y otros.

Se espera que el segmento de TI contribuya con el 7,2% de la cuota de mercado global en 2025.

Se prevé que el segmento militar y de defensa represente el 21,56 % de la cuota de mercado en 2026 para soportar condiciones climáticas adversas, condiciones extremas y vibraciones. Estos servidores ofrecen funcionalidades y capacidades para resistir golpes, vibraciones, temperaturas extremas y evitar fallas y pérdidas funcionales. Estas características permiten el crecimiento de las ventas y el despliegue en las crecientes fuerzas militares de las provincias en ascenso. La integración de confiabilidad y rendimiento mejora la colaboración y el intercambio de datos entre numerosos grupos y equipos. Además, estos servidores también ofrecen potencial para software y equipos complementarios adicionales que no son de consumo.

Una investigación del Instituto Internacional de Investigación para la Paz de Estocolmo (sipri.org) muestra que hubo un aumento del 0,7% en el gasto militar mundial de 2020 a 2021, que ascendió a 2.113 mil millones de dólares. Los principales contribuyentes al gasto fueron Estados Unidos, China, India, Reino Unido y Rusia, que en conjunto representaron el 62% del gasto total.

Las capacidades de los servidores robustos también son aplicables en otras fuerzas de defensa, como las marinas, aeroespaciales y navales, donde certificaciones como resistencia al agua, resistencia al polvo y repelente de temperatura se implementan en todo su potencial. Además, muchas otras provincias de las regiones de Asia y Europa están siguiendo la tendencia de expansión militar, lo que aumenta aún más el alcance del mercado. Por ejemplo,

- abril 2022: El gobierno japonés invirtió 7 mil millones de dólares en gastos militares, lo que aumentó el gasto anual en un 7,3% en 2021. Estas inversiones dieron como resultado una mayor adopción de nuevas tecnologías y la implementación de servidores resistentes.

PERSPECTIVAS REGIONALES

En nuestra investigación, hemos evaluado el aspecto geológico en cinco regiones, incluidas América del Norte, América del Sur, Europa, Medio Oriente y África, y Asia Pacífico. Estas regiones se clasifican además en varios países dominantes.

North America Rugged Servers Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte dominó la cuota de mercado global en 2022. El creciente uso de aplicaciones basadas en la nube es uno de los factores clave que impulsan el crecimiento del mercado de servidores resistentes en América del Norte. La rápida disrupción del almacenamiento de datos en la nube que enfrentan los proveedores de servicios en la nube de América del Norte se centra en brindar computación centralizada a través de centros de datos. Se prevé que el mercado estadounidense alcance los 154.000 millones de dólares en 2026. En 2025, América del Norte representó 247,7 millones de dólares, lo que representa el 36,40% del mercado mundial, y se prevé que crezca hasta los 258,6 millones de dólares en 2026.

Además, el crecimiento del mercado norteamericano se atribuye a las elevadas inversiones del Departamento de Defensa de Estados Unidos en programas de modernización de TI. En enero de 2020, el Departamento de Defensa de EE. UU. otorgó a Science Applications International Corp. (SAIC) un contrato de 727 millones de dólares para transformar 800 aplicaciones del Ejército y la Fuerza Aérea de EE. UU. en la nube. El mercado de servidores vivió un largo período de lento crecimiento en todo el mundo tras la crisis financiera mundial de 2008. Sin embargo, en los últimos trimestres ha comenzado una fuerte tendencia hacia la recuperación.

Asia Pacífico

El gasto en defensa ha aumentado en los últimos años y la guerra en Ucrania ha sido un claro catalizador para renovar el gasto en defensa. Como resultado, Alemania, Rumania, Bélgica, Italia, Noruega, Suecia y Polonia se han comprometido a aumentar el gasto en defensa desde que Rusia invadió Ucrania. Se espera que esto aumente aún más la demanda de gasto en infraestructura de TI en la industria de defensa europea. Desde que los ministros de defensa de la OTAN acordaron gastar una cuota anual del 2,0% del PIB en el presupuesto militar, varios gobiernos europeos, sobre todo Alemania, han aumentado significativamente el gasto en defensa como resultado de la primera invasión militar del continente desde la Guerra Mundial. Además, los fabricantes europeos de servidores robustos están ampliando su base de clientes forjando asociaciones rentables con diversas fuerzas militares y de defensa. Por ejemplo, en enero de 2020, TP Group, un fabricante de servidores y pantallas resistentes para aplicaciones de misión crítica, anunció que Roda Computer GmbH, su socio alemán, le había adjudicado un contrato para el suministro de un conjunto de unidades de servidores y pantallas de computadora militares resistentes y personalizadas. Se prevé que el mercado de Japón alcance los 22.900 millones de dólares en 2026, el mercado de China alcance los 35.600 millones de dólares en 2026 y el mercado de la India alcance los 27.000 millones de dólares en 2026. Asia Pacífico contribuyó con el 19,80 % al mercado mundial en 2025, con una valoración de 132,6 millones de dólares, y se prevé que alcance los 141,2 millones de dólares en 2026. 2026.

Procesadores modernos enteléfonos inteligentes, computadoras, consolas de juegos y servidores de centros de datos se fabrican en nodos de 5 a 10 nanómetros. Según BCG y la Asociación de la Industria de Semiconductores (SIA), alrededor del 75% de la capacidad de fabricación de semiconductores y muchos proveedores de materiales clave como fotoprotectores, obleas de silicio y diversos productos químicos especializados se concentran en el este de Asia, China y otras regiones sujetas a tensiones geopolíticas y actividades sísmicas muy elevadas. Además, Asia Pacífico podría hacer una contribución significativa al mercado mundial de servidores robustos debido al creciente número de servicios de redes de comunicaciones industriales y residenciales. Se espera que el mercado de la India crezca a una tasa compuesta anual constante del 9,7%. Además, con el desarrollo de las industrias aeroespacial y militar en toda la región, se espera que la demanda de servidores robustos aumente significativamente. Se espera que el mercado de servidores resistentes en Japón alcance un valor estimado de 22 millones de dólares en 2025.

Europa

Se prevé que el mercado del Reino Unido alcance los 37.100 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 40.500 millones de dólares en 2026. El mercado europeo generó 159,9 millones de dólares en 2025, lo que representa el 23,70% del panorama del mercado mundial, y se espera que alcance los 168,7 millones de dólares en 2026.

Por ejemplo, el gobierno chino ha anunciado que el gasto en defensa en 2022 aumentará un 7,1% interanual, alcanzando un total de 230 mil millones de dólares en 2022. El presupuesto de defensa propuesto marca su séptimo año consecutivo de crecimiento de un solo dígito desde 2016, volviendo a un aumento de más del 7%, la tasa más alta de crecimiento del presupuesto de defensa desde el inicio de la pandemia de COVID-19.

Medio Oriente y África

El mercado de Oriente Medio y África se valoró en 82,4 millones de dólares en 2025, capturando el 12,20% de los ingresos globales, y se estima que alcanzará los 87,1 millones de dólares en 2026.

América Latina

El mercado en América Latina alcanzó los 53,7 millones de dólares en 2025, lo que representa el 7,90% de los ingresos totales del mercado, y se proyecta que alcance los 56,3 millones de dólares en 2026.

Lista de empresas clave en el mercado de servidores resistentes

Lanzamiento de ofertas innovadoras, integraciones de múltiples dispositivos y fusiones para mejorar el crecimiento del mercado

Los actores clave han implementado múltiples integraciones de dispositivos con sus servidores resistentes independientes, lo que mejoró las ventas de productos de numerosos dispositivos informáticos multifuncionales y mejoró la experiencia del consumidor. También se observaron integraciones a través de colaboraciones con proveedores de software, lo que aumentó aún más la cuota de mercado de servidores resistentes al introducir nuevos casos de uso.

Algunos jugadores han innovado aún más sus productos preexistentes, como servidores, tabletas ypantallas resistentesentre otros para trabajar en sincronización con computadoras embebidas para funcionar como estación de trabajo o centro de datos. Por ejemplo, en mayo de 2022,MPL AG lanzó una solución de generación CEC, que proporcionó un diseño ultracompacto y certificación de cumplimiento para amplias temperaturas de funcionamiento. Además, la empresa también ofreció soluciones de refrigeración pasiva junto con capacidades de servidor para una estación de trabajo de factor de forma pequeño para cumplir con los requisitos del cliente.

Lista de empresas clave perfiladas:

- Dell Technologies Inc.(A NOSOTROS.)

- Sistemas de mercurio Inc.(A NOSOTROS.)

- Electrónica Elma(Suiza)

- grupo cristal inc. (A NOSOTROS.)

- Sistemas centrales (EE. UU.)

- Systel Inc. (EE.UU.)

- Trenton Systems Inc.(A NOSOTROS.)

- Pentágono Rugged Systems Pvt. Limitado. Ltd. (India)

- NCS Technologies Inc. (EE. UU.)

- ZMicro (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- noviembre 2023 –Crystal Group Inc., diseñador, fabricante e integrador de servidores resistentes, dispositivos de almacenamiento, dispositivos integrados y otros, donó 11 servidores resistentes a Kirkwood Community College.

- febrero 2023 –GETAC amplió su estación de trabajo móvil X600 con el lanzamiento de X600 Pro-PCI y X600 Server. Estos servidores están diseñados para satisfacer las demandas de los profesionales que trabajan en entornos hostiles, como los de petróleo y gas, fabricación y defensa.

- Octubre 2022 –Dell amplió su cartera de productos mediante la implementación de una plataforma de software de vanguardia en sus productos resistentes y con capacidad informática de vanguardia. Esto permite el acceso a tecnologías multinube e infraestructura de IoT. La empresa también amplió su ecosistema de socios mediante la implementación de servicios y productos en el ámbito de la fabricación.

- Agosto 2022 –Mercury Systems lanzó un robusto sistema de almacenamiento de datos que permitió una transferencia y un acceso más rápidos a big data mediante la informática de punta. Estos dispositivos fueron diseñados para terrenos accidentados, reduciendo también los costos de mantenimiento.

- Abril 2022 –Mercury Systems recibió una adjudicación de contrato por valor de 16,8 millones de dólares de un contratista principal de defensa. El premio se otorgó a la empresa por proporcionar servidores BuildSECURE resistentes para terrenos difíciles y despliegue terrestre.

COBERTURA DEL INFORME

An Infographic Representation of Rugged Servers Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

Nuestro análisis de este mercado proporciona información empresarial líder en regiones globales para mejorar las decisiones y el juicio empresarial, teniendo en cuenta el mercado. Además, el informe proporciona información clave sobre los desarrollos recientes de las tendencias del mercado y la industria, así como una revisión exhaustiva de las tecnologías emergentes que se están adoptando en todo el mundo. También enfatiza los principales factores y elementos que estimulan el crecimiento, lo que permite al lector obtener una percepción profunda del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año estimado |

2025 |

|

Año base |

2026 |

|

Período de pronóstico |

2024-2032 |

|

Período histórico |

2026-2034 |

|

Índice de crecimiento |

CAGR del 5,50% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de refrigeración

Por industria

Por región

|

Preguntas frecuentes

Se prevé que el valor del mercado mundial alcance los 1.089,59 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 676,3 dólares millones.

Se prevé que el mercado registre una tasa compuesta anual del 5,50% durante el período previsto de 2026-2034.

Por tipo de refrigeración, es probable que el segmento basado en ventiladores lidere el mercado.

Múltiples integraciones de dispositivos, como herramientas integradas y regulaciones estrictas para la seguridad y capacidad de servicio de los dispositivos, están impulsando el crecimiento del mercado.

Dell Technologies Inc., Crystal Group Inc., Mercury Systems Inc., Elma Electronic, Core Systems y Systel Inc. son los principales actores del mercado.

Se espera que América del Norte tenga la mayor cuota de mercado.

Por industrias, se espera que la industria militar y de defensa crezca con la CAGR más alta.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados