Tamaño del mercado de software bancario central basado en SaaS, participación y análisis de la industria, por implementación (nube pública, nube privada y nube híbrida), por tipo de banca (bancos grandes, bancos medianos, bancos pequeños, bancos comunitarios y cooperativas de crédito), por usuario final (banca minorista, tesorería, banca corporativa y gestión patrimonial) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

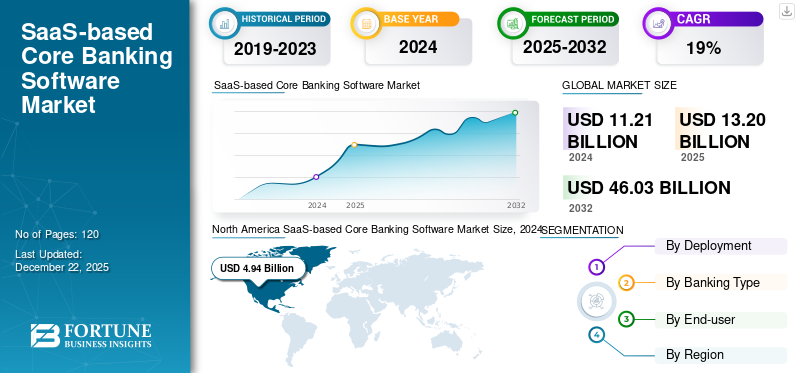

El tamaño del mercado global de software bancario central basado en SaaS se valoró en USD13.2mil millones en 2025. Se proyecta que el mercado crecerá de USD15,77mil millones en 2026 a USD65,78mil millones para 2034, exhibiendo una tasa compuesta anual de19.54% durante el período de pronóstico. América del Norte dominó el mercado con una participación del 44,07% en 2024.

El software bancario central basado en SaaS ofrece a los bancos e instituciones financieras una alternativa rentable, ya que elimina la necesidad de realizar importantes inversiones iniciales en hardware y reduce los costos de mantenimiento.

- Según expertos de la industria, los bancos que se trasladaron aSaaSLos sistemas basados en ellos ahorraron hasta un 40% en costos de infraestructura y mantenimiento en comparación con los sistemas heredados.

- Según Accenture, en 2024, alrededor del 76% de los clientes bancarios preferirán servicios digitales.

- Según la encuesta realizada por expertos de la industria, alrededor del 70% de las instituciones financieras afirmaron que las mejoras en la seguridad y el cumplimiento son razones clave para cambiar a plataformas SaaS.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO GENERATIVO DE LA IA

IA generativaEl impacto en el software bancario central basado en SaaS es significativo. Los actores del mercado adoptan la IA generativa para generar código para aplicaciones bancarias centrales, reduciendo el esfuerzo manual y acelerando el desarrollo de nuevas funciones bancarias. La IA generativa ayuda a generar la lógica de backend para las funciones de verificación de clientes, procesamiento de préstamos y detección de fraude. Debido a esto, el tiempo necesario para el desarrollo disminuye. Además, la IA generativa genera automáticamente informes de clientes o analiza datos de transacciones para obtener información valiosa. La IA generativa puede ofrecer una experiencia personalizada al cliente analizando datos y generando recomendaciones personalizadas y ofertas de productos adaptadas a clientes individuales.

IMPACTO DEL ARANCEL RECÍPROCO

El impacto de los aranceles recíprocos en el mercado es complejo. Los proveedores de SaaS operan con modelos de precios basados en suscripción, y el aumento de los costos debido a las tarifas puede obligar a las empresas a aumentar sus precios, lo que posiblemente afecte la demanda. Las plataformas SaaS dependen de hardware y herramientas de software de terceros que se obtienen a nivel mundial. Los aranceles recíprocos sobre las importaciones de tecnología perturbarán las cadenas de suministro, provocando retrasos y aumentando los costos de adquisición.

Muchos proveedores de banca central SaaS dependen de proveedores globales de infraestructura en la nube, como Amazon Web Services (AWS), Microsoft Azure o Google Cloud. Supongamos que se imponen aranceles a las soluciones o servicios basados en la nube. En ese caso, afectará los precios y la capacidad de los proveedores de SaaS para ampliar sus servicios u ofrecer precios competitivos en determinadas regiones.

TENDENCIAS DEL MERCADO DE SOFTWARE BANCARIO BÁSICO BASADO EN SAAS

La popularidad del sistema de banca abierta impulsado por API impulsa el crecimiento del mercado

En los últimos años, la industria de servicios financieros y bancarios ha cambiado su enfoque hacia la banca abierta. Este enfoque bancario innovador está transformando la forma en que las instituciones financieras operan e interactúan con sus clientes. A través de la banca abierta, los proveedores externos de servicios financieros pueden acceder a transacciones, banca de consumo y otros datos financieros de bancos e instituciones financieras no bancarias a través de interfaces de programación de aplicaciones (API).

La implementación de arquitecturas basadas en API está impulsando el movimiento de banca abierta, renovando los sistemas bancarios centrales en plataformas que admiten una amplia integración con terceros. Según la Perspectiva de Banca como Servicio 2023 de Finastra, alrededor del 85% de los bancos declararon que la banca abierta es una prioridad estratégica. Según la Entidad de Implementación de la Banca Abierta, el volumen de llamadas a través de API ha aumentado un 385% en 2022 y, debido a esto, el mercado de banca abierta europeo ha experimentado un crecimiento significativo. Este crecimiento ha respaldado la formación de diversos ecosistemas financieros donde los proveedores especializados pueden brindar servicios complementarios a través de una experiencia de cliente unificada.

Por lo tanto, se espera que la popularidad de los sistemas de banca abierta impulsados por API impulse el crecimiento del mercado.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El cambio en el comportamiento y las expectativas del consumidor impulsan el crecimiento del mercado

En los últimos años, las expectativas de los consumidores han cambiado. Según un informe de Salesforce, alrededor del 73% de los clientes bancarios dijeron que tener una experiencia digital fluida es una de las principales razones por las que optan por la banca digital y, debido a esto, estos bancos se están enfocando en mejorar la experiencia de sus clientes en lugar de simplemente ofrecer más productos.

La demanda de hiperpersonalización ha aumentado y los clientes esperan recomendaciones e información financiera personalizada. Según Accenture, los bancos que aprovechan sus sistemas centrales para ofrecer experiencias personalizadas han sido testigos de un aumento del 40 % en la participación del cliente y una reducción del 30 % en las tasas de deserción.

Por lo tanto, un cambio en el comportamiento y las expectativas de los consumidores está impulsando el mercado basado en SaaS.software bancario centralcrecimiento del mercado.

RESTRICCIONES DEL MERCADO

Preocupaciones por la seguridad de los datos para limitar la expansión del mercado

Las operaciones bancarias centrales manejan datos financieros y de clientes extremadamente confidenciales. Estos bancos a menudo dudan en alojar esta información fuera de sus instalaciones debido a preocupaciones relacionadas con ataques cibernéticos, sanciones regulatorias y violaciones de datos. Por lo tanto, las preocupaciones sobre la privacidad y la seguridad de los datos están restringiendo el crecimiento del mercado.

OPORTUNIDADES DE MERCADO

Se espera que la expansión en los mercados emergentes cree oportunidades para los jugadores

Se espera que la expansión del software bancario central en países emergentes como África, Asia Pacífico y América del Sur cree oportunidades para los jugadores. Los países emergentes, incluidos India, África, Brasil y otros, están siendo testigos de una transformación en sus panoramas bancarios, y los proveedores bancarios centrales están a la vanguardia de este cambio.

Los mercados emergentes tienen una enorme población insuficientemente bancarizada. Por lo tanto, los proveedores de software bancario central pueden ofrecer a este mercado soluciones asequibles y centradas en los dispositivos móviles que ayuden a ampliar el acceso financiero a la población no bancarizada, principalmente en áreas rurales y desatendidas. Por ejemplo, en la India, las iniciativas gubernamentales Pradhan Mantri Jan Dhan Yojana tienen como objetivo incorporar al sistema financiero formal a millones de personas no bancarizadas.

Por lo tanto, se espera que la expansión en los mercados emergentes aumente la participación de mercado de los jugadores en el software bancario central basado en SaaS.

ANÁLISIS DE SEGMENTACIÓN

Por implementación

El segmento de la nube pública dominado debido a la creciente necesidad de escalamiento bajo demanda

Según la implementación, el mercado se clasifica en nube pública, nube privada y nube híbrida.

Entre ellos, el segmento de la nube pública dominó el mercado en 2024, ya que ofrece escalabilidad, implementación más rápida y escalamiento bajo demanda. Por ejemplo, los bancos aumentan durante las temporadas altas y disminuyen durante los períodos de baja actividad. La implementación de la nube pública ayuda a los bancos a reducir el tiempo de inactividad y garantizar una recuperación fluida en caso de desastres.

Se estima que la implementación de la nube híbrida crecerá con la CAGR más alta durante el período de pronóstico. Los bancos operan en entornos altamente regulados y deben cumplir con las leyes de datos locales y los estándares específicos de la industria. Por lo tanto, la adopción de una nube híbrida está aumentando, ya que una configuración híbrida permite que cargas de trabajo sensibles se almacenen en la nube privada mientras que otras cargas de trabajo se trasladan a la nube pública.

Por tipo de banca

Los grandes bancos lideraron el mercado Ofrezca una experiencia de cliente personalizada, digital y en tiempo real

Según el tipo de banco, el mercado se segmenta en bancos grandes, bancos medianos, bancos pequeños, bancos comunitarios y cooperativas de crédito.

Entre ellos, los grandes bancos dominaron el mercado en 2024. Los grandes bancos requieren sistemas para manejar volúmenes masivos de transacciones y millones de clientes. Para ello se utilizan soluciones SaaS basadas en una arquitectura nativa de la nube. Los grandes bancos se centran en brindar una experiencia personalizada, digital y en tiempo real. Debido a esto, la demanda de soluciones SaaS está aumentando, ya que brindan API abiertas, integración con canales digitales y procesamiento en tiempo real que ayuda a permitir pagos instantáneos, ofertas de productos dinámicas e hiperpersonalización.

Se estima que los bancos comunitarios registrarán la CAGR más alta durante el período de pronóstico. Esto se debe a que la solución SaaS elimina la necesidad de costosos hardware, centros de datos e infraestructura de TI y ofrece precios basados en suscripción, lo que es más fácil de administrar para los bancos comunitarios.

Por usuario final

La adopción de software bancario central basado en SaaS para identificar fraudes fomenta el crecimiento del segmento de banca minorista

Según el usuario final, el mercado se segmenta en banca minorista, tesorería, banca corporativa y gestión patrimonial.

Entre ellos, el segmento de banca minorista capturó la mayor participación de mercado en 2024. Los bancos minoristas se centran más en experiencias centradas en el cliente, por lo que el banco necesita datos en tiempo real, sistemas integrados y herramientas de IA/ML para personalizar ofertas, identificar fraudes y mejorar el servicio. La demanda de soluciones basadas en SaaS está aumentando a medida que esta solución integra fácilmente herramientas de análisis, API de terceros y plataformas CRM. Esto conduce a una experiencia del cliente más atractiva, predictiva y personalizada.

Se estima que el segmento de gestión patrimonial registrará la CAGR más alta durante el período de pronóstico. La gestión patrimonial se centra en la adopción de plataformas que ofrecen portales digitales, aplicaciones móviles, chatbots y paneles de control en tiempo real, ya que su cliente desea realizar un seguimiento del desempeño, comunicarse con asesores y ajustar los objetivos en su propio tiempo. Las soluciones SaaS permiten este nivel de interacción ágil y omnicanal.

PERSPECTIVA REGIONAL DEL MERCADO DE SOFTWARE BANCARIO BÁSICO BASADO EN SAAS

Por regiones, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

América del norte

North America SaaS-based Core Banking Software Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado con la mayor participación en 2024, impulsada por la transformación digital en los bancos tradicionales, la evolución de las expectativas de los clientes y la necesidad de eficiencia operativa. Banca digitalo el uso de la banca móvil ha aumentado en la región. La implementación de servicios en la nube y la presencia de muchas instituciones financieras en la región están ayudando al crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Se estima que Estados Unidos será testigo de un crecimiento significativo en los próximos años, debido al mayor uso de la banca móvil y digital. Se espera que los usuarios de banca digital en EE. UU. superen los 216,8 millones para fines de 2025. Bank of America lidera con alrededor de 30 millones de usuarios activos de aplicaciones móviles y más de 40 millones de clientes de banca en línea. Según American Banker, alrededor del 70% de los bancos en EE.UU. tienentransformación digitalcomo una máxima prioridad estratégica. Por lo tanto, debido a las razones anteriores, la demanda de software bancario central basado en SaaS está aumentando en los EE. UU.

Asia Pacífico

Se estima que el mercado en Asia Pacífico crecerá con la CAGR más alta durante el período previsto. Las instituciones financieras de la región se esfuerzan por seguir siendo competitivas y estar actualizadas con la tecnología moderna y, debido a esto, la demanda de software bancario central basado en SaaS está aumentando. El sistema bancario central representa inversiones importantes para los bancos, pero los beneficios de este sistema valen la pena. Según KPMG, las actualizaciones del sistema bancario central en la región tienden a costar entre 50 y 200 millones de dólares, dependiendo de la complejidad del proyecto.

Europa

Europa es el segundo mercado más grande para software bancario central basado en SaaS, debido a la creciente demanda de soluciones bancarias en tiempo real. Los bancos de la región están adoptando cada vez más software bancario central para mejorar la seguridad y cumplir con los requisitos regulatorios.

Medio Oriente y África

Se estima que la región de Oriente Medio y África crecerá significativamente en los próximos años. Los bancos de toda la región están aumentando sus presupuestos de TI en un promedio de 4,4% para respaldar los esfuerzos de modernización y cumplir con los requisitos de cumplimiento en evolución.

Sudamerica

Es probable que América del Sur registre una tasa de crecimiento constante durante el período previsto. El número de nuevas empresas de tecnología financiera en la región alcanzó las 3000 en 2023. Estas nuevas empresas se centran principalmente en brindar servicios financieros a la población no bancarizada, lo que impulsa la necesidad de software bancario central basado en SaaS.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

El desarrollo continuo y la introducción de nuevos productos por parte de empresas clave dieron como resultado sus posiciones dominantes en el mercado

Los actores clave del mercado están estableciendo asociaciones estratégicas y adquisiciones con otros actores. Los actores importantes implementan esta estrategia para integrar servicios con tecnologías avanzadas. Además, a través de estrategias comerciales, las empresas están expandiendo sus negocios y adquiriendo experiencia al llegar a una base masiva de clientes. Varias empresas colaboran para mejorar su oferta de productos. Los actores del mercado pretenden desarrollar sus productos basándose en tecnologías emergentes para resolver los desafíos de las empresas.

Lista de empresas clave de software bancario central basado en SaaS perfiladas

- mambú(Países Bajos)

- nCino (Estados Unidos)

- Skaleet (Francia)

- Base trasera (Países Bajos)

- Avaloq(Suiza)

- Ohpen (Países Bajos)

- FIS (EE.UU.)

- TCS BanCS (India)

- Oráculo FLEXCUBE(India)

- Témenos (Suiza)

- EdgeVerve (India)

- Finanzas SDK(Lituania)

- United Bank (EE.UU.)

- Finastra (Reino Unido)

... y más

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2025:nCino adquirió Sandbox Banking para ayudar a las instituciones financieras a superar los costosos desafíos de integración.

- Diciembre de 2024:Backbase se asoció con Seven, una firma consultora con sede en Marruecos, para impulsar la innovación de la banca digital en África y Medio Oriente.

- Junio de 2024:nCino presentó Banking Advisor, una nueva solución de inteligencia artificial para brindar a las instituciones financieras un enfoque moderno para la gestión proactiva de carteras.

- Enero de 2024: Temenos lanzó Temenos Banking Cloud para ayudar a los bancos a implementar soluciones de software en 24 horas y reducir los costos de modernización.

- junio 2023: Avaloq se asoció con BlackRock para mejorar sus soluciones de tecnología de inversión para bancos privados y administradores de patrimonio.

COBERTURA DEL INFORME

El análisis de mercado global de software bancario central basado en SaaS proporciona el tamaño del mercado y el pronóstico de todos los segmentos incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre desarrollos clave de la industria, lanzamientos de nuevos productos y detalles sobre asociaciones, fusiones y adquisiciones. El informe cubre un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 19,54% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por implementación

Por tipo de banca

Por usuario final

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 13.200 millones de dólares en 2025 y se prevé que alcance los 65.780 millones de dólares en 2034.

En 2024, el valor de mercado se situó en 4.940 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 19,54% durante el período previsto de 2026-2034.

El segmento de grandes bancos lideró el mercado.

Un cambio en el comportamiento y las expectativas de los consumidores está impulsando el crecimiento del mercado.

Mambu, Temenos, Avaloq, Oracle FLEXICUBE, nCino, Skaleet y Backbase son los principales actores del mercado.

América del Norte dominó el mercado en 2024.

Se estima que el segmento de gestión patrimonial registrará la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados