Tamaño del mercado de estaciones terrestres satelitales, participación y análisis de la industria, por oferta (hardware, software y estación terrestre como servicio [GSaaS]), por subsegmento de hardware (sistemas de antena, equipos de seguimiento, receptores y transmisores, terminal de estaciones terrestres y otros), por función (telemetría, seguimiento y comando (TT&C), recepción y procesamiento de datos, comunicación y backhaul, y gestión e integración de redes), por banda de frecuencia (banda C, banda Ku, banda Ka, banda S/X) banda, otros), por órbita (LEO, MEO y GEO), por aplicación, p

Tamaño del mercado de estaciones terrestres satelitales y perspectivas futuras

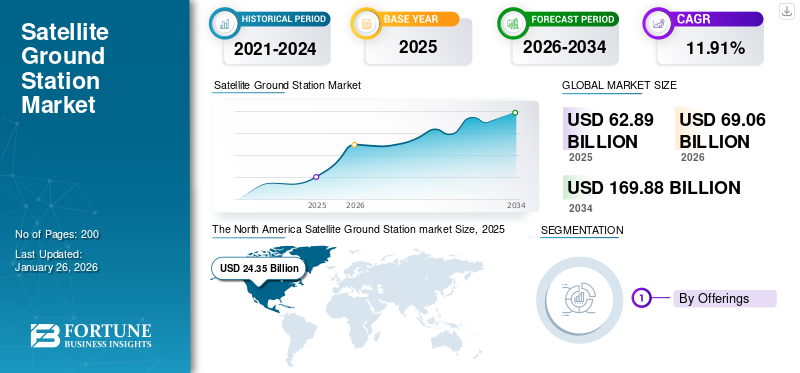

El tamaño del mercado mundial de estaciones terrestres satelitales se valoró en 62,89 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 69,06 mil millones de dólares en 2026 a 169,88 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,91% durante el período previsto. América del Norte dominó el mercado mundial con una participación del 38,72% en 2025.

Una estación terrestre de satélite es una instalación terrestre crucial que permite la comunicación entre satélites en órbita y usuarios o centros de control en la Tierra. Estas estaciones están equipadas con antenas, receptores, transmisores y sistemas de control avanzados. Las estaciones terrestres están diseñadas para diversas aplicaciones, comocomunicación satelital, Observación de la Tierra, navegación, operaciones militares, investigación espacial y otros. Se despliegan en diversos entornos, como instalaciones exclusivas de agencias espaciales, instalaciones de defensa, unidades móviles y sitios comerciales, y son esenciales para recibir, procesar y transmitir grandes volúmenes de datos satelitales.

Los principales actores clave del mercado, como Kratos Defence Security Solutions, Kongsberg Satellite Services (KSAT), General Dynamics Mission Systems, Gilat Satellite Networks y Airbus Defence and Space, se están centrando en el desarrollo de soluciones de estaciones terrestres avanzadas y rentables con alta confiabilidad y automatización. Estas empresas están integrando arquitecturas basadas en la nube, redes definidas por software y gestión de señales impulsadas por IA para mejorar la flexibilidad operativa y reducir la latencia. Además, se espera que haya un aumento en la construcción de estaciones terrestres avanzadas para mejorar el servicio de conectividad que impulse la demanda del mercado de estaciones terrestres satelitales. Por ejemplo, en octubre de 2025, Amazon obtuvo permiso para construir una infraestructura de estación terrestre satelital en Cork, Irlanda, para su proyecto Kuiper. Esta nueva instalación respaldará el esfuerzo de Amazon por expandir su red de banda ancha satelital.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de estaciones terrestres satelitales CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2025: 62,89 mil millones de dólares

- Tamaño del mercado en 2026: 69 060 millones de dólares

- Tamaño del mercado previsto para 2034: 169,88 mil millones de dólares

- CAGR: 11,91% de 2026 a 2034

- América del Norte dominó el mercado de estaciones terrestres satelitales con una participación del 38,72% en 2025.

- El segmento de hardware representó la mayor cuota de mercado del 51,51% en 2025.

- Se prevé que el segmento de órbita terrestre baja (LEO) tenga una participación del 52,18% en 2026.

norteamericano

Valorado en 24.350 millones de dólares en 2025 y se prevé que alcance los 26.700 millones de dólares en 2026.

Europa

Alcanzó los 12.360 millones de dólares en 2025 y se espera que crezca hasta los 13.630 millones de dólares en 2026.

Asia Pacífico

Se situó en 16.300 millones de dólares en 2025 y se prevé que alcance los 18.050 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 22.250 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 2.610 millones de dólares en 2026.

Leer más

Apoyo regulatorio e iniciativas para la expansión de la infraestructura de estaciones terrestres satelitales:

El apoyo y las iniciativas regulatorias están desempeñando un papel crucial en la aceleración de la expansión de la infraestructura de estaciones terrestres satelitales a nivel mundial. Los gobiernos y las agencias espaciales están creando marcos de licencias simplificados, promoviendo asociaciones público-privadas y desarrollando políticas que alientan la inversión del sector privado en la instalación de estaciones terrestres.

- Por ejemplo, en julio de 2025, la Comisión Federal de Comunicaciones (FCC) de EE. UU. propuso una nueva orden para agilizar los procesos para las estaciones espaciales y terrestres, destinada especialmente a impulsar el modelo de estación terrestre como servicio (GSaaS).

Además, países de todo el mundo están introduciendo normas para reforzar la seguridad y la soberanía de los datos, exigiendo a los operadores de satélites que inviertan en capacidades locales del segmento terrestre. Se espera que esto impulse una mayor demanda de infraestructura y equipos de estaciones terrestres fabricados localmente.

- Por ejemplo, en mayo de 2025, como parte de su iniciativa “Make in India” y de seguridad espacial, la India ahora exige a los operadores de comunicaciones por satélite que obtengan localmente al menos el 20% de sus equipos de infraestructura terrestre dentro de los cinco años posteriores al lanzamiento en el país.

Estos avances están fortaleciendo la infraestructura terrestre satelital a través de esfuerzos cooperativos y regulatorios.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Aumento del despliegue de satélites LEO para impulsar el crecimiento del mercado

El creciente despliegue de constelaciones de satélites en órbita terrestre baja (LEO) es un importante impulsor del mercado. A medida que las empresas y los gobiernos lanzan un gran número de pequeñassatélitesEn LEO, la demanda de estaciones terrestres satelitales capaces de rastrear, comunicarse y gestionar estos satélites que se mueven rápidamente aumenta dramáticamente. Esto ha llevado a un aumento en la necesidad de estaciones terrestres distribuidas globalmente para soportar el creciente número de satélites LEO.

- Por ejemplo, en febrero de 2025, Globalstar anunció planes para instalar alrededor de 90 nuevas antenas de estaciones terrestres en 35 sitios de entrada en 25 países para respaldar su constelación LEO de próxima generación.

Estos acontecimientos ponen de relieve que la rápida proliferación de los sistemas LEO está impulsando la expansión del ecosistema de comunicaciones por satélite.

RESTRICCIONES DEL MERCADO:

Altos costos de infraestructura y mantenimiento para restringir la expansión del mercado

Los elevados costes de infraestructura y mantenimiento de las estaciones terrestres siguen siendo un importante freno a la expansión del mercado. Construir y operar sistemas de RF avanzados, grandes conjuntos de antenas e instalaciones de control de misión requiere una inversión de capital y gastos operativos continuos. Estos costos aumentan aún más por la necesidad de sistemas redundantes, conectividad de red segura y refuerzo ambiental en ubicaciones remotas o hostiles. Los operadores más pequeños pueden encontrar dificultades financieras para igualar la escala y la sofisticación tecnológica de los proveedores globales. Sin embargo, existen iniciativas que ayudan a reducir las barreras administrativas, aunque el costo fundamental del equipo, la energía y la experiencia técnica sigue siendo alto.

OPORTUNIDADES DE MERCADO:

Integración de IA y automatización en operaciones terrestres para presentar oportunidades clave de mercado

La creciente adopción deinteligencia artificial (IA)y la automatización presenta una gran oportunidad para la eficiencia y la innovación en las operaciones de las estaciones terrestres. Los algoritmos de IA pueden optimizar la programación de satélites, automatizar las tareas de seguimiento y telemetría y predecir las necesidades de mantenimiento para minimizar el tiempo de inactividad. La automatización también permite a los operadores gestionar múltiples redes satelitales simultáneamente y al mismo tiempo reducir la intervención humana y los errores. Se espera que la integración de la IA en los sistemas de control terrestre mejore la escalabilidad, la confiabilidad y la capacidad de respuesta.

TENDENCIAS DEL MERCADO DE ESTACIONES TERRESTRE POR SATÉLITE

El surgimiento de la digitalización, la automatización y las operaciones remotas es una tendencia importante en el mercado de estaciones terrestres satelitales

Una tendencia emergente clave en el mercado de estaciones terrestres satelitales es la transición hacia sistemas de comunicación ópticos e híbridos. Las estaciones terrestres tradicionales basadas en RF se complementan cada vez más con enlaces de comunicación láser, que ofrecen un mayor rendimiento de datos, seguridad mejorada y latencia reducida. Los sistemas ópticos también permiten una comunicación más eficiente con el creciente número de satélites LEO de gran ancho de banda. Sin embargo, requieren tecnologías avanzadas de estabilización de señal y compensación atmosférica.

- Por ejemplo, en marzo de 2025, Cailabs presentó su estación terrestre óptica Tilba-L10, diseñada para mantener enlaces de comunicación láser estables con satélites LEO incluso en condiciones atmosféricas turbulentas.

Estos desarrollos e innovaciones reflejan un movimiento industrial más amplio hacia arquitecturas híbridas que combinan capacidades ópticas y de RF. A medida que la tecnología óptica madure, se espera que estos sistemas redefinan los estándares de diseño y rendimiento para futuras redes de estaciones terrestres.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO

La coordinación del espectro y la complejidad regulatoria obstaculizarán el crecimiento del mercado

La coordinación del espectro y los complejos marcos regulatorios siguen planteando desafíos importantes para el mercado de estaciones terrestres por satélite. Los operadores deben obtener licencias de frecuencia y cumplir con las regulaciones en múltiples jurisdicciones, y a menudo enfrentan largos plazos de aprobación. Gestionar la interferencia, garantizar el cumplimiento de las normas internacionales y coordinar frecuencias entre los sistemas LEO, MEO y GEO añaden mayor complejidad. Estos desafíos ralentizan el despliegue de infraestructura y aumentan los costos administrativos. La falta de una gestión unificada de frecuencias sigue desafiando el crecimiento de la industria.

Análisis de segmentación

Ofreciendo

La expansión de las redes satelitales globales y la modernización de la infraestructura impulsaron el crecimiento del segmento de hardware

Según la oferta, el mercado se clasifica en hardware, software y estación terrestre como servicio (GSaaS). El segmento de hardware se divide aún más en antenasistemas, equipos de seguimiento, receptores y transmisores, terminales de estaciones terrestres y otros.

El segmento de hardware representó la mayor cuota de mercado de estaciones terrestres satelitales: 51,51% en 2025. El crecimiento del segmento se atribuye a la demanda de antenas, cadenas de RF, transceptores y sistemas de seguimiento, que forman la capa física central de cada estación terrestre. Además, los contratos de servicio a largo plazo para actualizaciones, mantenimiento y calibración de hardware garantizan flujos de ingresos constantes para los proveedores. El desarrollo continuo de antenas avanzadas, compactas y orientables electrónicamente respalda aún más el crecimiento de este segmento.

- Por ejemplo, en octubre de 2025, I+D de Galileo anunció la prueba exitosa de una nueva antena de enlace ascendente orientable electrónicamente diseñada para el enlace terrestre satelital de próxima generación.

El segmento de estación terrestre como servicio (GSaaS) es el de más rápido crecimiento en el mercado durante el período de pronóstico. Este crecimiento está impulsado por un rápido cambio en la industria desde la propiedad de infraestructura con uso intensivo de capital hacia el acceso a la red terrestre bajo demanda y conectado a la nube. A través del servicio, existe integración con el procesamiento de datos basado en la nube y la gestión de misiones impulsada por IA. En enero de 2025, la NASA seleccionó a Viasat para brindar servicios de segmento terrestre en virtud de su contrato Near Space Network (NSN), un programa estructurado en torno al modelo GSaaS que brinda acceso a antenas y operaciones terrestres como un servicio administrado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por función

El segmento de recepción y procesamiento de datos mostrará el crecimiento más rápido debido al aumento de las aplicaciones con uso intensivo de datos

En términos de función, el mercado se clasifica en telemetría, seguimiento y comando (TT&C),

recepción y procesamiento de datos, comunicación y backhaul, y gestión e integración de redes.

El segmento de comunicaciones y backhaul, con una participación del 39,6 % en 2026, está experimentando un sólido crecimiento dentro del mercado de estaciones terrestres satelitales, impulsado por la expansión de las demandas de conectividad, las aplicaciones con uso intensivo de datos y la proliferación de constelaciones de satélites. La función principal de este segmento es permitir la transmisión de datos de alta capacidad entre la tecnología satelital y las redes terrestres, respaldando las comunicaciones de banda ancha, movilidad y defensa.

- Por ejemplo, en agosto de 2025, Globalstar anunció la expansión de su estación terrestre en Singapur agregando dos nuevas antenas de seguimiento de 6 metros para respaldar su sistema satelital móvil C-3 de tercera generación. El sistema C-3 admitirá aplicaciones como mensajería SOS de emergencia, seguimiento de activos, conectividad de Internet de las cosas para industrias y comunicaciones de respaldo críticas.

Estos avances ponen de relieve el creciente uso de estaciones terrestres para comunicaciones y backhaul.

Se espera que el segmento de procesamiento y recepción de datos crezca al ritmo más rápido durante el período de pronóstico. El aumento de aplicaciones con uso intensivo de datos, como las comunicaciones de banda ancha, las imágenes hiperespectrales y la observación de la Tierra en tiempo real, está impulsando la demanda de recepción y procesamiento de datos. Las estaciones terrestres modernas deben procesar volúmenes masivos de datos de manera eficiente y distribuirlos a plataformas de análisis o almacenamiento con una demora mínima.

Por banda de frecuencia

El aumento de la demanda de alta confiabilidad impulsó el crecimiento del segmento de banda C

Según la banda de frecuencia, el mercado de estaciones terrestres satelitales se segmenta en banda C, banda Ku, banda Ka, bandas S/X y otras.

El segmento de la banda C ocupó la posición dominante en 2024. Este segmento representó la mayor proporción en 2024 debido a su uso establecido desde hace mucho tiempo en comunicaciones por satélite y redes de estaciones terrestres, debido a su alta confiabilidad, amplia cobertura y menor susceptibilidad al desvanecimiento por lluvia en comparación con las bandas de frecuencia más alta. Se espera que el segmento S Band/X Band lidere el mercado, contribuyendo con el 30,98% a nivel mundial en 2026.

Se espera que el segmento de banda Ka crezca al ritmo más rápido durante el período previsto. Este crecimiento se debe principalmente al aumento de los despliegues de satélites de alto rendimiento (HTS) y las constelaciones de banda ancha que requieren mayor capacidad de datos y velocidades de transmisión más rápidas. Además, la banda Ka se está convirtiendo en una opción popular para las comunicaciones por satélite de baja latencia, lo que se espera que impulse el crecimiento del segmento.

- Por ejemplo, en septiembre de 2025, Eutelsat se asoció con la startup francesa Skynopy para probar el uso de antenas inactivas de banda Ka desde sus estaciones terrestres globales OneWeb para ofrecer a los operadores de observación de la Tierra enlaces descendentes de datos mucho más rápidos y casi en tiempo real.

Por órbita

La proliferación de megaconstelaciones aceleró el crecimiento del segmento de órbita terrestre baja (LEO)

Según la órbita, el mercado se segmenta en órbita terrestre baja (LEO), órbita terrestre media (MEO) y órbita geoestacionaria (GEO).

El segmento de órbita terrestre baja (LEO) representará el 52,18% de la cuota de mercado en 2026, debido a la rápida expansión de las constelaciones de satélites para Internet de banda ancha, observación de la Tierra y conectividad IoT. La proximidad de la órbita a la Tierra permite una menor latencia, una transmisión de datos más rápida y una atenuación de la señal reducida, lo que la hace ideal para aplicaciones emergentes de alto rendimiento y en tiempo real. El aumento de los lanzamientos por parte de operadores comerciales como SpaceX, OneWeb y el Proyecto Kuiper de Amazon ha ampliado significativamente la demanda de estaciones terrestres LEO capaces de realizar traspasos frecuentes y cobertura global.

- Por ejemplo, en agosto de 2025, Nelco de Tata Group se asoció con Eutelsat para implementar los servicios satelitales LEO (Low Earth Orbit) de OneWeb en India, con el objetivo de brindar conectividad de banda ancha segura y de baja latencia. Estos avances apoyan la construcción de estaciones terrestres compatibles con LEO para un retorno rápido y confiable.

En 2024, el segmento de órbita geoestacionaria (GEO) tendrá la segunda mayor participación en el mercado.Satélites geoestacionariossiguen siendo vitales para la transmisión de televisión, el monitoreo del clima y los servicios de comunicaciones fijas que se benefician de su posición constante con respecto a la Tierra.

Por aplicación

La creciente demanda de banda ancha satelital de alta velocidad impulsó el crecimiento del segmento de comunicaciones

Según la aplicación, el mercado se segmenta en comunicaciones, observación de la Tierra, navegación y posicionamiento, militar e inteligencia, investigación científica, exploración espacial y otros.

En 2024, el segmento de comunicaciones mantuvo la mayor participación y también es el segmento de más rápido crecimiento en el mercado, debido a la creciente demanda de banda ancha satelital de alta velocidad, retransmisión de datos y conectividad de retorno en los sectores comercial y gubernamental. Las estaciones terrestres que soportan satélites de comunicaciones son fundamentales para permitir la cobertura global, enlaces de baja latencia y la integración con redes terrestres 5G y en la nube. El creciente número de constelaciones de comunicación LEO y GEO, como Starlink, OneWeb y Viasat-3, está impulsando significativamente las inversiones en infraestructura terrestre multibanda y conectada a la nube.

- Por ejemplo, en febrero de 2025, OneWeb amplió su red global de estaciones terrestres en asociación con Kongsberg Satellite Services (KSAT) para mejorar el acceso de banda ancha en tiempo real y la redundancia de la red en toda la región polar.

Por plataforma

La capacidad de misiones múltiples fomentó el crecimiento del segmento fijo

Según la plataforma, el mercado se segmenta en fijo, transportable y móvil.

En 2024, el segmento fijo representó la mayor participación en el mercado, atribuida a la extensa red global de estaciones terrestres permanentes que sirven como columna vertebral de las comunicaciones por satélite, la observación de la Tierra y las operaciones de TT&C. Las estaciones fijas suelen estar equipadas con antenas de alta capacidad, sistemas de RF avanzados y soporte multibanda, lo que las hace ideales para operaciones continuas en misiones GEO, MEO y LEO.

Se espera que el segmento móvil sea testigo de la tasa de crecimiento más rápida durante el período previsto.

El crecimiento del segmento está impulsado por la creciente demanda de conectividad satelital móvil en aplicaciones de aviación, marítimas y de defensa, donde la comunicación flexible y en movimiento es esencial. Cada vez se utilizan más estaciones terrestres móviles y terminales montadas en aviones, barcos y vehículos terrestres para garantizar una conectividad continua para la transferencia de datos, la navegación y las operaciones de misión crítica.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

La rápida expansión de los operadores privados de satélites impulsó el crecimiento del segmento comercial

Según el usuario final, el mercado se segmenta en comercial, gubernamental y de defensa.

El segmento comercial capturó la mayor parte del mercado de estaciones terrestres satelitales en 2024 y se prevé que registre el crecimiento más rápido durante el período previsto. El liderazgo del segmento está impulsado por la rápida expansión de los operadores privados de satélites, proveedores de servicios en la nube y empresas de telecomunicaciones que invierten en infraestructura terrestre avanzada y escalable. Los actores comerciales están adoptando cada vez más soluciones de gestión de redes basadas en la nube y estaciones terrestres como servicio (GSaaS) para respaldar constelaciones LEO y GEO de alto rendimiento para aplicaciones de banda ancha, IoT y observación de la Tierra.

El segmento de defensa sigue manteniendo una participación importante del mercado, respaldado por una inversión constante en redes de comunicaciones seguras, resistentes y de misión crítica. El creciente interés en la conciencia situacional (SSA) basada en el espacio y la necesidad de sistemas de comunicación multibanda cifrados están fomentando programas de modernización de la defensa en todo el mundo. También hay un aumento en la expansión y modernización de la infraestructura terrestre crítica para la seguridad nacional y las operaciones de defensa antimisiles.

- Por ejemplo, en mayo de 2025, Northrop Grumman consiguió un contrato de 244 millones de dólares de la Fuerza Espacial de EE. UU. para desarrollar estaciones terrestres de retransmisión avanzadas en EE. UU. y el Reino Unido, en apoyo del programa de infrarrojos persistentes aéreos de próxima generación (OPIR de próxima generación).

Perspectivas regionales del mercado de estaciones terrestres satelitales

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

The North America Satellite Ground Station market Size, 2025(USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte tenía la mayor participación del mercado global y continúa dominando debido a su bien establecida infraestructura espacial comercial, de defensa y gubernamental. El mercado en América del Norte alcanzó los 24.350 millones de dólares en 2025, lo que representa el 38,72% de los ingresos totales del mercado, y se prevé que alcance los 26.700 millones de dólares en 2026. Estados Unidos lidera la inversión mundial en comunicaciones por satélite, misiones en el espacio profundo y modernización de estaciones terrestres a través de agencias federales y empresas privadas. La región alberga importantes proveedores de estaciones terrestres como servicio (GSaaS) y redes integradas en la nube que permiten el acceso a datos satelitales en tiempo real y enlaces descendentes de baja latencia. La presencia de empresas como AWS Ground Station, SpaceX y la NASA, junto con las redes de espacio profundo del Departamento de Defensa, fortalece el liderazgo de la región. Además, las estrategias y desarrollos de actores clave como Viasat, General Dynamics Corporation y otros mantienen a la región a la vanguardia de la innovación del mercado. El mercado estadounidense está valorado en 22.250 millones de dólares hasta 2026.

- Por ejemplo, en octubre de 2025, Viasat recibió un contrato de diseño inicial de la Fuerza Espacial de EE. UU. en el marco del programa Protected Tactical SATCOM-Global (PTS-G) para desarrollar una arquitectura de estación de anclaje y satélite de doble banda (X/Ka) que admita comunicaciones seguras y antiinterferencias para usuarios militares.

Europa

Europa aportó aproximadamente 12.360 millones de dólares al mercado mundial en 2025, lo que representa una participación del 19,66%, y se espera que alcance los 13.630 millones de dólares en 2026. Europa representó la segunda mayor participación en el mercado de estaciones terrestres satelitales, impulsada por fuertes inversiones de la Agencia Espacial Europea (ESA) y agencias nacionales. La región se centra en la construcción de redes terrestres seguras, interoperables y ecológicas capaces de soportar comunicaciones de alta velocidad de datos, TT&C y misiones de exploración espacial. Países como Alemania, Francia, el Reino Unido e Italia están liderando las mejoras de infraestructura y la investigación en redes de estaciones terrestres ópticas. El mercado del Reino Unido está valorado en 3.130 millones de dólares para 2026, mientras que el mercado alemán está valorado en 2.800 millones de dólares para 2026.

- Por ejemplo, en abril de 2025, la Universidad Heriot-Watt lanzó una estación terrestre óptica de centro de comunicaciones cuánticas (HOGS) de 3,33 millones de dólares en Edimburgo, diseñada para permitir comunicaciones láser ultraseguras y de alta velocidad entre los satélites y la Tierra.

Asia Pacífico

En 2025, el mercado de Asia Pacífico alcanzó los 16.300 millones de dólares, lo que representa el 25,91 % de la demanda mundial, y se prevé que crezca hasta los 18.050 millones de dólares en 2026. Asia Pacífico está emergiendo como la región de más rápido crecimiento en el mercado de estaciones terrestres satelitales, impulsada por la rápida expansión de la actividad de lanzamiento de satélites y el desarrollo de redes terrestres en China, India, Japón y Corea del Sur. Los gobiernos y los operadores privados están estableciendo nuevas instalaciones de TT&C y de recepción de datos para respaldar la observación de la Tierra, la conectividad de banda ancha y los sistemas de navegación. Programas nacionales como SatNet de China, NavIC de India y la constelación Quasi-Zenith de Japón continúan impulsando inversiones en infraestructura terrestre regional. El mercado de Japón está valorado en 2.610 millones de dólares para 2026, el mercado de China está valorado en 6.540 millones de dólares para 2026 y el mercado de la India está valorado en 4.840 millones de dólares para 2026.

América Latina

El mercado de América Latina representó 4.440 millones de dólares en 2025, lo que representa el 7,06% de la industria mundial, y se espera que alcance los 4.760 millones de dólares en 2026. América Latina representa un mercado más pequeño pero en constante expansión, respaldado por una creciente demanda de servicios de comunicación y observación de la Tierra. Países como Brasil, Argentina y Chile están invirtiendo en instalaciones terrestres nacionales y estableciendo asociaciones público-privadas para fortalecer las capacidades de recepción de datos satelitales. Los esfuerzos para mejorar el seguimiento agrícola, la gestión de desastres y la conectividad rural están impulsando la instalación de nuevas estaciones terrestres en todas las regiones.

- Por ejemplo, en diciembre de 2021, AWS amplió su red de estaciones terrestres satelitales a Sudamérica mediante el lanzamiento de una nueva ubicación de antena en Punta Arenas, Chile, conectada a su región de nube de São Paulo.

Medio Oriente y África

Medio Oriente y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 5,44 mil millones de dólares en 2025, lo que representa una participación del 8,66%, y se espera que alcance los 5,91 mil millones de dólares en 2026. La región de Medio Oriente y África tiene una participación modesta en el mercado global, pero está presenciando un crecimiento estratégico impulsado por la modernización de la defensa y las iniciativas de exploración espacial. Los países del Consejo de Cooperación del Golfo (CCG), en particular los Emiratos Árabes Unidos y Arabia Saudita, están invirtiendo en nuevas redes de satélites y estaciones terrestres para comunicaciones nacionales y teledetección. Mientras tanto, varias naciones africanas están participando en colaboraciones internacionales para albergar estaciones terrestres que respalden constelaciones globales LEO para el monitoreo del clima y el acceso de banda ancha.

PAISAJE COMPETITIVO

Actores clave de la industria:

Los crecientes despliegues de satélites, la expansión de las redes GSaaS globales y las colaboraciones estratégicas con los sectores de nube y defensa impulsan el liderazgo del mercado entre los actores clave

El mercado global está impulsado por el aumento de las constelaciones de satélites, la creciente demanda de conectividad de datos en tiempo real y la expansión de las redes de estaciones terrestres como servicio (GSaaS). Actores clave como Viasat Inc., Kongsberg Satellite Services (KSAT), SES S.A., Airbus Defence & Space, Thales Group, General Dynamics Mission Systems y Kratos Defence & Security Solutions están a la vanguardia del desarrollo de infraestructuras avanzadas de comunicaciones terrestres y soluciones inteligentes de gestión de redes.

Estas empresas ofrecen carteras integrales que abarcan sistemas de antena, interfaces de RF, equipos de telemetría y seguimiento (TT&C), software de control de misión y redes GSaaS integradas que respaldan una operación satelital diversa, desde constelaciones de banda ancha en órbita terrestre baja (LEO) hasta misiones de exploración del espacio profundo.

Los líderes del mercado se centran cada vez más en la integración de la nube, las redes definidas por software y las tecnologías de comunicación óptica para mejorar la interoperabilidad, escalabilidad y resiliencia de los sistemas terrestres. Las asociaciones estratégicas con operadores de satélites (SpaceX, OneWeb, Amazon Kuiper) y proveedores de nube (AWS, Azure Orbital, Google Cloud) están remodelando el panorama del mercado, permitiendo modelos de acceso flexibles y cobertura global.

LISTA DE EMPRESAS CLAVE DE ESTACIONES TIERRAS DE SATÉLITE PERFILADAS:

- Servicios satelitales de Kongsberg (Noruega)

- Viasat Inc. (EE.UU.)

- Airbus Defensa y Espacio (Alemania)

- Grupo Thales (Francia)

- Sistemas de misión de dinámica general(A NOSOTROS.)

- Soluciones de seguridad y defensa de Kratos (EE. UU.)

- SES S.A. (Luxemburgo)

- Corporación Espacial Sueca SSC(Suecia)

- Lockheed Martin Corporación(A NOSOTROS.)

- Cobham SATCOM(Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Mayo de 2025: La Fuerza Espacial de Estados Unidos adjudicó un contrato por valor de 17,6 millones de dólares a las empresas de defensa Boecore (que opera como Auria) y Sphinx Defense, con sede en Colorado, para el desarrollo de prototipos de mercados basados en la nube llamados Joint Antenna Marketplace (JAM).

- Mayo de 2025:Telesat anunció una asociación para construir y gestionar una extensa red de estaciones terrestres valorada en hasta mil millones de dólares, destinada a respaldar su avanzada constelación de satélites de órbita terrestre baja (LEO) Lightspeed.

- Julio de 2025:Kongsberg Satellite Services (KSAT) anunció la ampliación de su colaboración con Amazon Web Services (AWS) mediante la integración de las capacidades de AWS Ground Station en sus ofertas comerciales.

- Julio de 2024:Dhruva Space, con sede en Hyderabad, recibió la autorización del Centro Nacional de Autorización y Promoción Espacial de la India (IN-SPACe) para ofrecer Estación Terrestre como Servicio (GSaaS). Esto marca un avance significativo en sus capacidades del segmento terrestre comercial.

- Mayo de 2024:KSAT Inc., una subsidiaria de Kongsberg Satellite Services, anunció que está realizando un estudio con la NOAA para evaluar futuras arquitecturas de redes terrestres de satélites para aplicaciones de misiones exigentes. El estudio examinaría los avances en antenas en fase, API, virtualización de redes terrestres y procesamiento de datos.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. El análisis del mercado de estaciones terrestres satelitales incluye el análisis de las cinco fuerzas de Porter, que ilustra la potencia de los compradores y proveedores en el mercado. El pronóstico del mercado de estaciones terrestres ofrece información sobre los avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 11,91% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por ofrendas

Por función

Por banda de frecuencia

Por órbita

Por aplicación

Por plataforma

Por usuario final

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 62.890 millones de dólares en 2025 y se prevé que alcance los 169.880 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 24,35 mil millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 11,91% durante el período previsto (2026-2034).

El segmento de comunicación lideró el mercado por aplicación.

Los factores clave que impulsan el mercado son el aumento del despliegue de satélites LEO.

Kongsberg Satellite Services (Noruega), Viasat Inc. (EE.UU.), Airbus Defence, Space (Alemania) y otros son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados