Tamaño del mercado de Internet por satélite, participación y análisis de la industria, por tipo de banda de frecuencia (banda L, banda C, banda K y banda X), por usuario final (usuarios comerciales/empresariales (banca, gobierno (marítimo y aviación), minería, medios y radiodifusión, construcción, transporte, otros) y usuarios residenciales/individuales) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

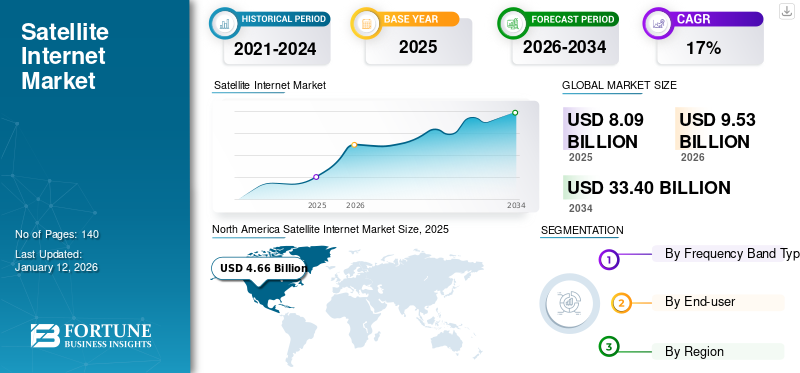

El tamaño del mercado mundial de Internet por satélite se valoró en 8.090 millones de dólares en 2025 y se prevé que crezca de 9.530 millones de dólares en 2026 a 33.400 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 17% durante el período previsto. América del Norte dominó el mercado global con una participación del 57,60% en 2025.

El mercado de internet satelital comprende un ecosistema comercial enfocado en brindar conexiones de banda ancha a través de sistemas de comunicación satelital. Involucra a operadores de satélites, fabricantes de infraestructura terrestre y proveedores de servicios que utilizan satélites geoestacionarios o de órbita terrestre baja. Los componentes técnicos incluyen transpondedores de satélite, esquemas de modulación y diversas bandas de frecuencia como la banda L, la banda C, la banda K y la banda X. Los marcos regulatorios, los avances de la tecnología satelital y la competencia entre las partes interesadas de la industria influyen en la dinámica del mercado.

Además, la mayor dependencia del trabajo remoto y las comunicaciones digitales ha impulsado un aumento en la demanda de servicios de Internet satelital. La capacidad inherente de la tecnología satelital para proporcionar conectividad en áreas remotas y desatendidas se volvió particularmente pronunciada durante los bloqueos y las medidas de distanciamiento social, destacando su importancia estratégica e impactando positivamente en el mercado durante la pandemia de COVID-19.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de Internet por satélite

- Tamaño del mercado en 2025: 8.090 millones de dólares

- Tamaño del mercado en 2026: 9,53 mil millones de dólares

- Tamaño del mercado previsto para 2034: 33,40 mil millones de dólares

- CAGR: 17,0% entre 2026 y 2034

- América del Norte dominó el mercado de Internet satelital con una participación del 57,60% en 2025.

- Se proyecta que el segmento de banda C liderará el mercado con una participación del 33,59% en 2026.

- Se espera que el segmento de usuarios comerciales/empresariales represente la mayor cuota de mercado del 78,73% en 2026.

Asia Pacífico

Asia Pacífico representó 1.460 millones de dólares en 2025 y se espera que alcance los 1.750 millones de dólares en 2026.

América del norte

América del Norte generó 4.660 millones de dólares en 2025 y se prevé que alcance los 5.450 millones de dólares en 2026.

Europa

Europa alcanzó los 1.380 millones de dólares en 2025 y se prevé que crezca hasta los 1.640 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de Internet por satélite alcance los 4.180 millones de dólares en 2026.

Japón

Se prevé que el mercado de Internet por satélite alcance los 400 millones de dólares en 2026.

Leer más

Tendencias del mercado de Internet por satélite

Introducción de constelaciones de satélites de órbita terrestre baja (LEO) para impulsar el crecimiento del mercado

La proliferación de constelaciones de satélites de órbita terrestre baja (LEO) es una tendencia notable en el mercado. Con su proyecto Starlink y OneWeb, empresas como SpaceX están desplegando constelaciones destacadas de pequeños satélites en LEO para proporcionar cobertura de banda ancha global. Se espera que el potencial para reducir significativamente la latencia en comparación con los satélites geoestacionarios tradicionales impulse el mercado. Los satélites LEO orbitan a altitudes más bajas, lo que resulta en tiempos de viaje de la señal más cortos y una mejor capacidad de respuesta, abordando una limitación fundamental de Internet satelital.

La llegada de las constelaciones LEO también se caracteriza por una mayor competencia y esfuerzos para mejorar la tecnología satelital. La cantidad de satélites desplegados permite una mejor redundancia y una mayor confiabilidad de la red. Los avances tecnológicos, como la formación de haces avanzada y las antenas en fase en los satélites, contribuyen a una transmisión y recepción de datos eficiente. Esta tendencia está remodelando el panorama del mercado y ofrece perspectivas prometedoras para mejorar el rendimiento y ampliar la cobertura, especialmente en áreas remotas.

Sin embargo, el mayor número de satélites en LEO ha generado preocupación sobre los desechos orbitales y la posible interferencia con las observaciones astronómicas. Mitigar estos desafíos requiere esfuerzos continuos en la gestión de desechos espaciales y la coordinación entre los operadores de satélites para garantizar el crecimiento sostenible de las constelaciones de satélites LEO. A pesar de estos desafíos, la tendencia hacia las constelaciones LEO significa un cambio transformador que impulsa el crecimiento del mercado de Internet satelital.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de Internet por satélite

La creciente demanda de conectividad de alta velocidad en regiones desatendidas para impulsar el crecimiento del mercado

La creciente demanda de acceso a Internet de alta velocidad, particularmente en regiones remotas o desatendidas, es un factor destacado que impulsa la cuota de mercado de Internet por satélite. La infraestructura terrestre tradicional enfrenta limitaciones para llegar a estas áreas, lo que hace de esta tecnología una solución convincente. Los satélites geoestacionarios y de órbita terrestre baja permiten una cobertura global, garantizando la conectividad incluso en terrenos difíciles.

Además, la demanda de aplicaciones que consumen mucho ancho de banda, como la transmisión de vídeo, los juegos en línea y el teletrabajo, alimenta la necesidad de servicios satelitales de alto rendimiento. Las bandas de frecuencia avanzadas, como las bandas Ka y Ku, y las sofisticadas técnicas de modulación mejoran las velocidades de transferencia de datos y el rendimiento general. Esta creciente necesidad de aplicaciones con uso intensivo de datos, específicamente en un mundo cada vez más dependiente de los servicios digitales, subraya el papel crucial de esta tecnología para satisfacer estas crecientes demandas de conectividad.

Las megaconstelaciones compuestas por numerosos satélites pequeños en órbita terrestre baja han revolucionado el panorama del mercado. Estas constelaciones prometen una menor latencia y una mayor capacidad, abordando preocupaciones anteriores sobre el retraso encomunicación por satélite (SATCOM). Esta evolución tecnológica, ejemplificada por proyectos como Starlink, impulsará significativamente el mercado al mejorar la eficiencia general y la demanda de servicios de Internet satelital.

FACTORES RESTRICTIVOS

Retrasos en el tiempo de viaje de la señal hacia y desde los satélites impedirán la expansión del mercado

La latencia inherente asociada a los satélites geoestacionarios debido a sus mayores altitudes orbitales es una limitación notable en el mercado. El tiempo de viaje de la señal hacia y desde estos satélites introduce retrasos, lo que afecta las aplicaciones en tiempo real que exigen una baja latencia. A pesar de los avances tecnológicos, mitigar este desafío de latencia sigue siendo una limitación fundamental de las comunicaciones por satélite tradicionales. Esta limitación afecta principalmente a los sectores que dependen de la transmisión instantánea de datos, como los juegos en línea y las videoconferencias, lo que pone de relieve la necesidad de soluciones innovadoras para mejorar la competitividad de Internet por satélite en aplicaciones que dependen de baja latencia.

Análisis de segmentación del mercado de Internet por satélite

Por análisis de tipo de banda de frecuencia

La banda C domina y aumenta la necesidad de una comunicación de datos confiable

Por tipo de banda de frecuencia, el mercado se divide en banda L, banda C, banda K y banda X.

Se prevé que el segmento de banda C domine el mercado con una participación del 33,59% en 2026.Entre ellas, la banda C tiene la mayor participación en los ingresos, ya que ofrece un equilibrio confiable entre la reducción de la señal y la interferencia atmosférica, lo que la hace adecuada para comunicaciones de larga distancia y transmisión de datos confiable. Esto lo hace particularmente beneficioso para las comunicaciones por satélite, especialmente en áreas con condiciones climáticas difíciles o interferencias atmosféricas densas. La banda C se adopta ampliamente en diversas aplicaciones de comunicaciones por satélite, incluidas la radiodifusión,telecomunicacionesy servicios de internet de banda ancha.

Se estima que el segmento de banda K tiene la CAGR más alta del mercado, ya que la banda Ku ofrece velocidades de transferencia de datos y ancho de banda más altos que las bandas de frecuencia más bajas, como la banda C. Esto lo hace adecuado para servicios de Internet de alta velocidad, en particular aplicaciones de banda ancha que requieren grandes volúmenes de datos. Además, los avances tecnológicos, como técnicas de modulación mejoradas, transpondedores de mayor capacidad y mejores tecnologías de antenas, han llevado a sistemas satelitales e infraestructura terrestre más eficientes que respaldan las operaciones en banda Ku. Además, la creciente demanda de conectividad de banda ancha, impulsada por la creciente penetración de Internet, la creciente demanda de servicios de transmisión de video y la proliferación de dispositivos IoT, impulsa la adopción de servicios de banda K.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

Mayores requisitos de ancho de banda por parte de usuarios comerciales/empresariales para impulsar el crecimiento del segmento

Según el usuario final, el mercado se segmenta en usuarios comerciales/empresariales y usuarios residenciales/individuales.

Entre ellos, se espera que el segmento de usuarios comerciales/empresariales lidere el mercado, contribuyendo con el 78,73 % a nivel mundial en 2026, ya que las empresas y las industrias a menudo requieren conectividad a Internet confiable y de alta velocidad para respaldar diversas operaciones, como la transmisión de datos, la comunicación y el monitoreo remoto. La tecnología ofrece una solución viable para estos usuarios, especialmente en áreas remotas o rurales donde la infraestructura terrestre puede faltar o ser insuficiente. Además, los usuarios industriales y empresariales suelen tener mayores requisitos de ancho de banda y están dispuestos a invertir en servicios premium para satisfacer sus necesidades. Esto incluye sectores como la banca, el gobierno (marítimo y de aviación), la minería, los medios y la radiodifusión, la construcción y el transporte, donde una conectividad confiable es fundamental para la eficiencia operativa, la seguridad y la productividad.

Se prevé que el segmento de usuarios residenciales/individuales mantenga una CAGR promedio debido a la creciente demanda de acceso a Internet de alta velocidad entre los hogares, especialmente en áreas rurales y desatendidas donde la infraestructura de banda ancha terrestre tradicional es limitada o no está disponible. Además, los avances tecnológicos en los sistemas de comunicación por satélite, como el despliegue de constelaciones de satélites en órbita terrestre baja (LEO) y técnicas de modulación, han mejorado el rendimiento y la asequibilidad de sus servicios. Además, la creciente tendencia al trabajo remoto, la educación en línea, los servicios de streaming y las aplicaciones domésticas inteligentes alimenta aún más la demanda de servicios residenciales de Internet por satélite.

PERSPECTIVAS REGIONALES

El informe incluye estudios de mercado en cinco regiones, incluidas América del Norte, América del Sur, Europa, Medio Oriente y África, y Asia Pacífico. Estas regiones se clasifican además en países líderes.

América del norte

North America Satellite Internet Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte generó 4.660 millones de dólares, lo que contribuyó con el 57,60% de los ingresos del mercado global, y se prevé que crezca a 5.450 millones de dólares en 2026. Tiene la participación máxima, caracterizada por el despliegue de tecnologías avanzadas de comunicación por satélite con el objetivo de proporcionar conectividad de alta velocidad en toda la región. Los actores clave, incluidos Starlink de SpaceX y Hughes Network Systems, emplean constelaciones de satélites de órbita terrestre baja (LEO) para mejorar los servicios de banda ancha. Se prevé que el mercado estadounidense alcance los 4.180 millones de dólares en 2026. Por ejemplo,

- La megaconstelación de Starlink, que incluye miles de satélites pequeños, tiene como objetivo abordar las brechas de conectividad, especialmente en áreas rurales y remotas, aprovechando bandas de frecuencia avanzadas, como la banda Ka, para mejorar las tasas de transferencia de datos. Además, las innovaciones tecnológicas en los esquemas de modulación y la utilización de frecuencias, ejemplificadas por el sistema satelital ViaSat-3 de alta capacidad de Viasat, mejoran las capacidades de transmisión de datos.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 1.460 millones de dólares en 2025, capturando el 18,10% de la cuota de mercado global, y se prevé que alcance los 1.750 millones de dólares en 2026. El mercado de Internet por satélite de Asia Pacífico muestra la tasa de crecimiento más alta debido a la creciente demanda de conectividad de banda ancha en diversos paisajes geográficos. Los principales operadores de satélites regionales, como ChinaSatCom y SES Networks, despliegan constelaciones de satélites geoestacionarios y no geoestacionarios para ofrecer servicios de alto rendimiento. Se prevé que el mercado de Japón alcance los 400 millones de dólares en 2026, el mercado de China alcance los 570 millones de dólares en 2026 y el mercado de la India alcance los 350 millones de dólares en 2026.

Por ejemplo,

- El sistema de navegación por satélite (BDS) BeiDou de China es crucial para aumentar la conectividad satelital regional. La utilización de bandas de frecuencia avanzadas, como la banda Ka y la banda Ku, junto con técnicas de modulación innovadoras, contribuye a optimizar las tasas de transferencia de datos y mejorar el rendimiento general en la prestación de sus servicios.

Los marcos regulatorios dentro de la región, incluidas las políticas de asignación de espectro y los requisitos de concesión de licencias, influyen significativamente en la dinámica del mercado. Además, los avances tecnológicos en curso y las colaboraciones estratégicas entre actores clave de la industria están dando forma al panorama, abordando las crecientes necesidades de conectividad de la región, especialmente en áreas remotas y desatendidas.

Europa

El mercado europeo representó 1.380 millones de dólares en 2025, lo que representa el 17,00% de la industria mundial, y se espera que alcance los 1.640 millones de dólares en 2026. El crecimiento de Europa está marcado por la integración estratégica de tecnologías avanzadas de comunicación por satélite para abordar la demanda de conectividad de alta velocidad. Destacados operadores de satélites de la región, como Eutelsat y SES, aprovechan las constelaciones de satélites geoestacionarios y no geoestacionarios para proporcionar servicios de banda ancha. Estas constelaciones emplean bandas de frecuencia sofisticadas, incluidas las bandas Ka y Ku, mejorando las tasas de transferencia de datos y optimizando el rendimiento general. Se prevé que el mercado del Reino Unido alcance los 490 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 230 millones de dólares en 2026. Por ejemplo,

- El satélite Konnect VHTS de Eutelsat, que utiliza tecnología satelital de alto rendimiento (HTS), destaca el compromiso de la región con el despliegue de soluciones avanzadas para una conectividad de banda ancha eficiente.

Los marcos regulatorios, incluidas las políticas de asignación de espectro y concesión de licencias, desempeñan un papel fundamental en la configuración del panorama competitivo del mercado europeo.

Resto del mundo

Los mercados de América del Sur, Medio Oriente y África están experimentando una tasa de crecimiento promedio debido a la integración estratégica de tecnologías avanzadas de comunicación por satélite para abordar los desafíos de conectividad y ampliar los servicios de banda ancha. El mercado de Oriente Medio y África generó 360 millones de dólares en 2025, lo que representa el 4,50% del panorama del mercado mundial, y se espera que alcance los 420 millones de dólares en 2026. En América del Sur, operadores como Hispasat e Intelsat aprovechan los satélites geoestacionarios, empleando bandas de frecuencia como la banda C y la banda Ku para una cobertura integral. La región está explorando activamente avances en el diseño de satélites y técnicas de modulación para mejorar el rendimiento general. Por ejemplo, el satélite Amazonas Nexus de Hispasat ejemplifica el compromiso de la región de proporcionar servicios de Internet por satélite fiables y de alto rendimiento.

En Medio Oriente y África, los operadores de satélites, como Arabsat y Yahsat, son cruciales para brindar conectividad, especialmente en áreas remotas y desatendidas. El despliegue de satélites de alto rendimiento (HTS) y constelaciones de satélites no geoestacionarios está ganando importancia para satisfacer la creciente demanda de servicios de banda ancha. América Latina representó 230 millones de dólares en 2025, lo que representa el 2,80% de la cuota de mercado mundial, y se prevé que alcance los 260 millones de dólares en 2026.

Actores clave de la industria

Actores clave que lanzan nuevos productos para fortalecer el posicionamiento en el mercado impulsan el crecimiento del mercado

Los actores de Internet satelital están creando activamente soluciones avanzadas para satisfacer las demandas de los clientes. También se centran en mejorar su cartera de productos existente para ofrecer soluciones flexibles con atributos únicos. Además, estas organizaciones buscan de manera proactiva colaboraciones, adquisiciones y asociaciones para reforzar sus ofertas de productos.

Lista de las principales empresas de Internet por satélite

- Enlace estelar(EAU)

- Hughes Network Systems, LLC (EE. UU.)

- Viasat, Inc.(A NOSOTROS.)

- Singtel (Singapur)

- EchoStar Corporation (EE.UU.)

- EUTELSAT COMUNICACIONES SA (Francia)

- Telesat (Canadá)

- transmisión rápida(A NOSOTROS.)

- Embratel (Brasil)

- SKY Perfect JSAT Holdings Inc. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2024:Singtel colabora con Starlink para impulsar las soluciones digitales marítimas, integrando IA, 5G y computación de vanguardia para mejorar la seguridad y la eficiencia. El servicio de banda ancha LEO de Starlink mejora la conectividad, permitiendo el análisis de datos en tiempo real y la reducción de costos. Esto complementa las soluciones iSHIP de Singtel, garantizando una cobertura ininterrumpida durante los viajes marítimos, incluso en ubicaciones remotas. La asociación tiene como objetivo optimizar la eficiencia y confiabilidad en las operaciones marítimas.

- diciembre 2023: Hughes Network Systems, LLC, una empresa de EchoStar, lanzó los planes de Internet satelital de alta velocidad HughesNet utilizando la capacidad del nuevo satélite Hughes JUPITER 3. Estos planes brindan velocidades más rápidas con datos ilimitados e incorporan HughesNet Fusion de baja latencia y Wi-Fi para todo el hogar, lo que permite a los clientes conectarse, transmitir y jugar desde cualquier ubicación.

- noviembre 2023: El Centro Nacional de Autorización y Promoción Espacial de la India (IN-SPACE) otorgó la aprobación oficial a la constelación de satélites de Eutelsat OneWeb para proporcionar capacidad en la India. Esto marca un hito importante, ya que OneWeb India Communication Private Limited se convierte en la primera organización autorizada por IN-SPACE para proporcionar capacidad de constelación de satélites en órbita terrestre baja (LEO) en el país.

- Septiembre 2023: SpaceX, liderada por Elon Musk, consiguió un importante acuerdo con el operador de satélites Telesat. El acuerdo abarca 14 lanzamientos de los satélites de Internet Lightspeed de Telesat, utilizando el cohete Falcon 9 de SpaceX. Su lanzamiento está previsto para 2026, el director ejecutivo de Telesat, Dan Goldberg, enfatizó la propuesta de valor de Falcon 9 en esta importante asociación.

- mayo 2023: Nelco y Telesat lograron un hito al realizar con éxito la primera demostración en órbita de conectividad de banda ancha de alta velocidad en la India. El uso del satélite de órbita terrestre baja (LEO) Fase 1 de Telesat marca un avance significativo en la introducción de tecnologías de comunicación por satélite de próxima generación en el país, como se afirmó oficialmente.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos vitales como las empresas líderes, los tipos de productos/servicios y las principales aplicaciones del producto. Además, el informe incluye información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 17% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de banda de frecuencia

Por usuario final

Por región

|

Preguntas frecuentes

Se prevé que el mercado alcance los 33.400 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 8.090 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 17% durante el período previsto.

Los usuarios comerciales/empresariales son el segmento de usuarios finales líder en el mercado.

La creciente demanda de conectividad de alta velocidad en regiones desatendidas impulsa el crecimiento del mercado.

Starlink, Hughes Network Systems, LLC, Viasat, Inc. y Singtel son los principales actores del mercado.

Se espera que América del Norte tenga la mayor cuota de mercado.

Por tipo de banda de frecuencia, se espera que la banda K crezca con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados