Se prevé que el mercado de Japón alcance los 120 millones de dólares en 2026, el mercado de China alcance los 240 millones de dólares en 2026 y el mercado de la India alcance los 100 millones de dólares en 2026.

Tamaño del mercado de IoT satelital, participación y análisis de la industria, por modo de conectividad (directo al dispositivo y backhaul satelital), por órbita (LEO, MEO y GEO), por banda de frecuencia (banda L, banda S, banda Ku/Ka, y otras), por aplicación (transporte y logística, marítimo y pesquero, energía y servicios públicos, agricultura, gobierno y seguridad pública), por tamaño de organización (pequeñas, medianas y grandes empresas) Por sistema (hardware (terminales y rastreadores, módulos y conjuntos de chips, puertas de enlace y unidades de backhaul, y antenas y otros accesorios),

(Oferta válida hasta 15th Aug 2026)

Tamaño del mercado de IoT satelital

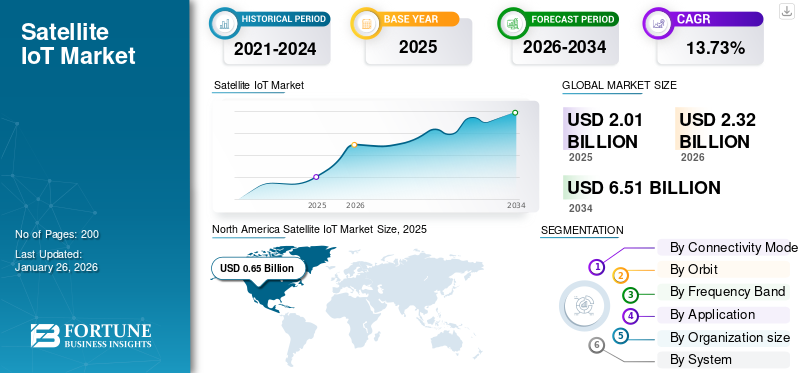

El tamaño del mercado mundial de IoT por satélite se valoró en 2.010 millones de dólares en 2025 y se prevé que crezca de 2.320 millones de dólares en 2026 a 6.510 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,73% durante el período previsto. América del Norte dominó el mercado de IoT por satélite con una cuota de mercado del 32,21% en 2025.

IoT satelital se refiere al ecosistema de dispositivos, servicios de conectividad, plataformas y aplicaciones que permiten comunicaciones de máquina a máquina (M2M) y de sensores a través de redes satelitales. Utiliza redes no terrestres (NTN) que operan a través de satélites de órbita terrestre baja (LEO), órbita terrestre media (MEO) y órbita geoestacionaria (GEO) para proporcionar una cobertura global y continua. Este tipo de soluciones se implementan en entornos remotos, rurales, offshore o móviles donde la conectividad terrestre no está disponible, no es confiable o tiene un costo prohibitivo.

Los principales organismos gubernamentales y reguladores, como la Comisión Federal de Comunicaciones (FCC), la Agencia Espacial Europea (ESA) y la Comisión InternacionalTelecomunicaciónLa Unión Europea (UIT) es responsable de la asignación del espectro, las licencias satelitales y los marcos operativos en el mercado. Además, actores clave del mercado como Iridium Communications, Inmarsat, ORBCOMM y Globalstar ofrecen soluciones de conectividad IoT basadas en satélites. Las empresas ofrecen este tipo de soluciones a diversas industrias, incluidas las de transporte, logística, agricultura y energía, entre otras. Además, operadores emergentes como Astrocast, OQ Technology e Hiber están ampliando el ecosistema con el lanzamiento de constelaciones de nanosatélites dedicadas para crear aplicaciones de IoT rentables y de bajo consumo a escala global.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE IOT POR SATÉLITE

- Tamaño del mercado en 2025: 2.010 millones de dólares

- Tamaño del mercado en 2026: 2.320 millones de dólares

- Tamaño del mercado previsto para 2034: 6.510 millones de dólares

- CAGR: 13,73% de 2026 a 2034

- América del Norte dominó el mercado de IoT satelital con una participación del 32,21% en 2025.

- Se espera que el segmento directo al dispositivo lidere el mercado con una participación del 68,84% en 2026.

- Se proyecta que el segmento LEO representará el 58,22% del mercado global en 2026.

América del norte

América del Norte: generó 650 millones de dólares en 2025, lo que representa el 32,21 % de los ingresos mundiales, y se prevé que alcance los 750 millones de dólares en 2026.

Europa

Europa: representó 580 millones de dólares en 2025 con una cuota de mercado del 28,79 % y se espera que alcance los 670 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico: alcanzó los 520 millones de dólares en 2025, lo que representa el 25,76 % del mercado mundial, y se prevé que crezca hasta los 610 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 620 millones de dólares en 2026.

Japón

Se espera que el mercado de IoT por satélite alcance los 120 millones de dólares en 2026

Leer más

Impacto de la guerra y el conflicto geopolítico

La guerra y los conflictos geopolíticos han enfatizado la importancia del satélite y el papel de su conectividad IoT para la conectividad global y la transmisión de datos durante el compromiso de la infraestructura terrestre. Durante situaciones de guerra, las redes de fibra, las torres de telefonía celular y el backhaul de microondas a menudo quedan destruidos o inutilizados. Esta destrucción aumenta la demanda de comunicaciones por satélite.

Por ejemplo, en 2022, las redes terrestres se vieron interrumpidas repetidamente por ataques con misiles en Mariupol y Járkov. Por lo tanto, el gobierno ucraniano implementó terminales Starlink proporcionadas por SpaceX para restaurar Internet y servicios críticos de tipo IoT. Por lo tanto, las fuerzas militares y las organizaciones humanitarias dependen cada vez más de sensores y rastreadores satelitales habilitados para IoT para la logística, la coordinación de flotas y el conocimiento de la situación en el campo de batalla.

Por otro lado, existen efectos negativos para el crecimiento del mercado debido al problema de escasez de chips creado por la guerra entre Rusia y Ucrania. Ucrania suministra aproximadamente el 70% del gas neón mundial, que se utiliza en máquinas de litografía de semiconductores. La invasión rusa de Ucrania interrumpió las plantas de producción de neón en Mariupol y Odessa, que fueron cerradas o destruidas en 2022. Las terminales de IoT y los módulos satelitales de IoT dependen de conjuntos de chips de bajo costo. Por tanto, esto ha ralentizado la producción, aumentado los costes y retrasado el despliegue de dispositivos IoT de bajo coste.

Impacto del arancel estadounidense

El actual régimen arancelario estadounidense ha introducido presiones de costos adicionales y desafíos en la cadena de suministro para el mercado. Los dispositivos, terminales y módulos de comunicación satelitales de IoT dependen en gran medida de componentes importados, como semiconductores, módulos de RF,antenasy conjuntos de chips integrados. Dichos componentes provienen de centros de fabricación asiáticos, incluidos China, Taiwán y el sudeste asiático. La imposición de aranceles a los equipos electrónicos y de comunicaciones de origen chino ha aumentado el costo final del hardware de IoT para los operadores y fabricantes estadounidenses. Esto tiene un impacto directo en la economía de los despliegues de IoT por satélite. Dado que estos terminales son generalmente dispositivos con ARPU bajo, incluso aumentos modestos en los costos de los componentes pueden retrasar la adopción, reducir los márgenes y obstaculizar el crecimiento del mercado.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Monitoreo remoto de activosen áreas más allá de la cobertura terrestre para impulsar el crecimiento del mercado

Un factor importante que es responsable del crecimiento significativo de la industria de IoT satelital es el aumento de la necesidad de monitoreo remoto de activos en industrias que operan en regiones geográficamente dispersas y de difícil acceso. Las redes tradicionales de telefonía celular y de fibra no pueden brindar cobertura en desiertos, océanos, bosques y sitios industriales remotos. Por lo tanto, existe una demanda de IoT basada en satélites para la transmisión continua de datos de activos críticos. Las soluciones de IoT ayudan a mejorar la eficiencia operativa, la seguridad y el mantenimiento predictivo en dichos entornos.

Por ejemplo, en julio de 2025, Viasat anunció el lanzamiento de IoT Nano, un nuevo servicio de IoT satelital de baja potencia basado en la tecnología OGx de ORBCOMM. Este servicio está específicamente posicionado para respaldar industrias remotas como la agricultura, el transporte, los servicios públicos, la minería y el monitoreo ambiental. De manera similar, las empresas agrícolas están desplegando sensores satelitales para rastrear las condiciones del suelo y el riego donde hay falta de conectividad terrestre.

RESTRICCIONES DEL MERCADO:

El alto costo del hardware y los servicios de IoT satelital restringirá la expansión del mercado

Una limitación importante para el mercado es el costo relativamente alto del hardware (terminales, sensores y módulos) y las suscripciones continuas a servicios en comparación con las soluciones de IoT terrestre. Las pequeñas y medianas empresas, especialmente en las regiones en desarrollo, no pueden invertir mucho en terminales satelitales y en las recurrentes tarifas de conectividad. Se espera que esta limitación detenga la adopción a gran escala deServicio de IoT basado en satélite. Si bien los costos están disminuyendo gradualmente con las nuevas constelaciones LEO y la producción en masa de módulos de IoT, la asequibilidad sigue siendo una barrera importante para la ampliación.

OPORTUNIDADES DE MERCADO:

Conectividad directa al dispositivo (DtD)/directa al teléfono inteligente para crear oportunidades de crecimiento lucrativas

A medida que maduran las constelaciones de satélites, especialmente los satélites LEO, existe la oportunidad de evitar la infraestructura terrestre tradicional y proporcionar conectividad directa a dispositivos de consumo sin depender de redes terrestres intermedias. Esto abre nuevos modelos de negocio en regiones desatendidas, permitiendo servicios de voz, SMS y datos de IoT directamente vía satélite.

- Por ejemplo, en marzo de 2025, MTN (Sudáfrica) y Lynk Global realizaron la primera llamada de voz por satélite de África utilizando un teléfono inteligente estándar a través de un enlace satelital LEO en Vryburg, Sudáfrica.

Por lo tanto, este umbral de preparación comercial y los operadores móviles están experimentando activamente con servicios híbridos terrestres y no terrestres.

TENDENCIAS DEL MERCADO DE IOT POR SATÉLITE:

El cambio hacia arquitecturas de redes híbridas y multiórbitas es una tendencia importante del mercado

Los proveedores de IoT por satélite adoptan cada vez más modelos híbridos que combinan sistemas LEO, MEO y GEO o se integran con redes terrestres para mejorar la cobertura, reducir la latencia y mejorar la confiabilidad. En lugar de depender de un régimen de órbita única, los operadores están aprovechando las fortalezas de cada capa: LEO para baja latencia y revisitas frecuentes, GEO/MEO para rendimiento troncal o relleno regional, y redes terrestres para continuidad local. LEO para baja latencia y revisitas frecuentes, GEO/MEO para rendimiento troncal o relleno regional, y redes terrestres para continuidad local.

- Por ejemplo, en marzo de 2025, SES anunció una asociación con Lynk Global para unir la conectividad satelital directa al dispositivo (D2D) utilizando su infraestructura multiórbita.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO:

La asignación de espectro y la fragmentación regulatoria obstaculizarán la demanda del mercado

Los operadores de IoT por satélite se enfrentan a un gran desafío a la hora de acceder y armonizar el espectro entre países. Las redes no terrestres (NTN) necesitan reglas de espectro claras para interoperar con los sistemas terrestres 5G/IoT, pero los reguladores nacionales a menudo aplican regímenes de licencias inconsistentes. Esto ralentiza la implementación de servicios, aumenta los costos de cumplimiento y disuade la inversión a gran escala, especialmente en regiones emergentes donde las reglas aún están evolucionando. Como resultado, los operadores de IoT por satélite se enfrentan a un mosaico de requisitos que complica el cumplimiento, aumenta los costos y ralentiza la implementación de servicios.

Análisis de segmentación

Por modo de conectividad

Amplio establecimiento de backhaul satelital para extender la red terrestre al crecimiento segmentario

Sobre la base de la segmentación del modo de conectividad, el mercado se clasifica en directo al dispositivo y backhaul satelital.

Un modo de conectividad comprende dispositivos estándar comoteléfonos inteligentes, dispositivos portátiles o sensores de IoT que se conectan directamente a satélites sin necesidad de terminales terrestres dedicados. Mientras tanto, el backhaul satelital es un modo en el que los satélites proporcionan enlaces de red agregados para backhaul IoT y tráfico de banda ancha.

Se espera que el segmento directo al dispositivo represente la mayor participación del 68,84% del mercado de IoT satelital en 2026. El segmento tiene la mayor participación ya que este tipo de conectividad se usa ampliamente para conectar torres remotas, plataformas petrolíferas, sitios mineros y comunidades rurales donde la fibra/microondas no es económica.

- Por ejemplo, en febrero de 2025, SES se asoció con Quvia para integrar herramientas de orquestación impulsadas por IA con su red multiórbita, permitiendo la asignación dinámica de capacidad satelital para mejorar la calidad de la experiencia del cliente. Este avance fortalece el segmento de backhaul satelital al permitir que SES transfiera de manera inteligente el ancho de banda a puertas de enlace empresariales, de movilidad y de nube.

El segmento directo al dispositivo crecerá a un ritmo más rápido debido a su capacidad de permitir que los teléfonos inteligentes, los dispositivos portátiles y los dispositivos IoT se conecten directamente a los satélites sin necesidad de terminales especializados. Además, se espera que las empresas que invierten en conectividad directa al dispositivo para aplicaciones como mensajería de emergencia, seguimiento de activos, agricultura y otras brinden oportunidades de crecimiento para el segmento.

- Por ejemplo, en noviembre de 2024, Viasat demostró con éxito la conectividad satelital directa al dispositivo (D2D) en Arabia Saudita, permitiendo mensajería bidireccional y SOS en teléfonos inteligentes comerciales Android durante el evento “Conectando el mundo desde los cielos” en Riad.

Por órbita

La baja latencia y la cobertura global impulsan el crecimiento del segmento LEO

En términos de órbita, el mercado se clasifica en LEO, MEO y GEO. LEO proporciona conectividad de baja latencia y bajo costo para implementaciones de IoT a gran escala, como seguimiento de activos, agricultura y servicios directos al dispositivo. GEO ofrece cobertura de área amplia y retorno confiable para servicios de IoT marítimos, de aviación, de servicios públicos y de comunidades remotas.

Se espera que el segmento LEO tenga la mayor participación del mercado, 58,22%, en 2026, debido a los rápidos despliegues de constelaciones a gran escala como Iridium, Globalstar, Orbcomm y Swarm (SpaceX). Estas constelaciones están optimizadas para paquetes de datos pequeños y conectividad de bajo costo. Además, los satélites LEO brindan cobertura global y de baja latencia, lo que ha llevado a la adopción de estos satélites para aplicaciones como el seguimiento logístico, la agricultura inteligente y los dispositivos IoT de consumo.

- Por ejemplo, en marzo de 2025, GeeSpace lanzó 11 nuevos satélites LEO a bordo de un cohete Smart Dragon-3 desde Shandong. Esta implementación respalda el objetivo de la compañía de acelerar la conectividad global de IoT mediante el escalamiento de bajo costo,pequeño satélite.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por banda de frecuencia

La resiliencia a la interferencia y la fuerte adopción en aplicaciones de misión crítica impulsan el crecimiento del segmento de banda L

En términos de banda de frecuencia, el mercado se clasifica en banda L, banda S, banda Ku/banda Ka y otras. Otros incluyen la banda X, las bandas UHF y otros espectros especializados o de nicho.

En 2026, se espera que el segmento de banda L tenga la mayor participación del mercado, 46,51%, debido a que está optimizado para servicios de IoT de misión crítica y baja velocidad de datos, como seguimiento de embarcaciones, comunicaciones de seguridad de aeronaves, monitoreo remoto de activos y aplicaciones de defensa. Además, la banda es resistente a la decoloración por lluvia y a la interferencia atmosférica, lo que la hace confiable en el ámbito marítimo, la aviación y en terrenos hostiles. Además, se espera que su adopción generalizada por parte de operadores como Viasat, Inmarsat y otros actores clave impulse el crecimiento del segmento durante el período de pronóstico.

- Por ejemplo, en julio de 2025, Viasat presentó IoT Nano, un servicio de IoT satelital de baja potencia basado en la tecnología OGx de Orbcomm para admitir mensajes bidireccionales más rápidos y de mayor tamaño para industrias remotas, incluidas la agricultura, el transporte, los servicios públicos y la minería. El servicio se ejecuta en la constelación de satélites de banda L de Viasat.

Se espera que la banda S sea el segmento de más rápido crecimiento debido a la creciente demanda de servicios directos al dispositivo. Hay un aumento en la asignación de banda S por parte de los reguladores para respaldar los servicios móviles por satélite para la conectividad entre teléfonos inteligentes y dispositivos de IoT. Además, las empresas están explorando el potencial de la transmisión de datos a través de la banda S más allásensorlecturas desde lugares remotos y de difícil acceso.

- Por ejemplo, en julio de 2025, OQ Technology transmitió con éxito una imagen a través de su satélite LEO utilizando el protocolo 5G NTN IoT sobre el espectro de banda S, lo que marcó la primera transferencia de datos visuales de este tipo. La demostración destaca la extensión del IoT visual para la conectividad de sectores como el petróleo y el gas y los servicios públicos.

Por aplicación

La alta demanda de seguimiento de flotas y visibilidad de la cadena de suministro estimula el crecimiento del segmento de transporte y logística

En términos de aplicación, el mercado se clasifica en transporte y logística, marítimo y pesquero, energía y servicios públicos, agricultura, gobierno y seguridad pública, y otros.

En 2026, se espera que el segmento de transporte y logística tenga la mayor participación del mercado, 37,8%, debido al mayor uso de soluciones de IoT habilitadas por satélite para el seguimiento de flotas transfronterizas, el monitoreo de contenedores y la visibilidad de la cadena de suministro. Las rutas de camiones de larga distancia, los contenedores de transporte transoceánico y las redes ferroviarias requieren una cobertura global perfecta para garantizar el cumplimiento, la seguridad y la eficiencia operativa. Además, las empresas de logística colaboran con los operadores de IoT para la conectividad de IoT, en particular para el seguimiento de activos y la logística.

- Por ejemplo, en septiembre de 2025, Europorte, Kerlink y Kinéis se asociaron para lanzar Track Value, una nueva solución de seguimiento de IoT para la industria del transporte de mercancías que combina LoRaWAN terrestre con conectividad IoT satelital para aplicaciones logísticas.

La agricultura está emergiendo como el segmento de más rápido crecimiento impulsado por la necesidad de agricultura de precisión, seguimiento del ganado y gestión del riego en zonas rurales remotas donde las brechas de conectividad limitan la adopción digital.

Por tamaño de organización

La implementación generalizada en los sectores de transporte marítimo, energía y defensa complementó el crecimiento del segmento de grandes empresas

Según el tamaño de la organización, el mercado se segmenta en grandes empresas, medianas empresas y pequeñas empresas.

El segmento de grandes empresas ocupó la posición dominante en 2024. El segmento está creciendo debido a la mayor adopción de IoT en sectores como flotas marítimas, aviación, servicios públicos, energía y defensa. Compañías navieras globales ypetróleo y gasLas grandes empresas están implementando terminales de IoT para la gestión, la seguridad y el monitoreo de flotas, lo que se espera que impulse el crecimiento del segmento.

Se prevé que el segmento de pequeñas empresas sea el de más rápido crecimiento durante el período de pronóstico. Con la llegada de módulos de IoT satelitales de bajo costo y conectividad directa al dispositivo (D2D), también se espera que las pequeñas empresas como agricultores, pesqueros y operadores de transporte independientes inviertan en IoT basado en satélites durante el período de pronóstico.

Por sistema

La implementación generalizada en los sectores de transporte marítimo, energía y defensa complementó el crecimiento del segmento de grandes empresas

Según el sistema, el mercado se segmenta en hardware, software y servicios. El segmento de hardware se clasifica además en terminales y rastreadores, módulos y conjuntos de chips, puertas de enlace y unidades de backhaul, y antenas y otros accesorios.

El segmento de hardware adquirió la mayor participación de mercado en 2024. Los factores que contribuyen al crecimiento del segmento son el despliegue generalizado de terminales, rastreadores de activos, módulos y antenas. Hay un aumento en el desarrollo y despliegue de unidades en sectores como el transporte y la logística, el marítimo, la aviación y los servicios públicos, lo que impulsa la demanda de dispositivos resistentes, confiables y de bajo consumo.

- Por ejemplo, en marzo de 2024, se lanzó la plataforma de hardware Myriota FlexSense como un dispositivo IoT satelital listo para implementar, diseñado para una instalación rápida en entornos remotos y habilitado por la conectividad satelital de baja potencia de Myriota.

Se prevé que el segmento de servicios sea el de más rápido crecimiento durante el período de pronóstico. Los servicios de análisis y conectividad administrada se están expandiendo rápidamente a medida que los clientes buscan cada vez más soluciones de extremo a extremo junto con unidades de hardware. Además, operadores como Viasat, OQ Technology e Iridium ofrecen conectividad IoT combinada más análisis e integración en la nube, creando flujos de ingresos recurrentes.

- Por ejemplo, en julio de 2025, Viasat lanzó IoT Nano, un servicio administrado basado en la tecnología OGx de ORBCOMM, que combina conectividad de banda L con funciones de administración listas para la empresa.

Perspectivas regionales del mercado de IoT por satélite

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Satellite IoT Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 650 millones de dólares en 2025, lo que representa una participación del 32,21%, y se espera que alcance los 750 millones de dólares en 2026. La región de América del Norte tiene la mayor participación del mercado y se prevé que se expanda a un ritmo significativo durante el período previsto. El crecimiento está impulsado por la presencia de operadores satelitales y proveedores de servicios líderes (Iridium, ORBCOMM, Globalstar y Viasat), junto con una infraestructura terrestre bien establecida y la integración con redes terrestres.

- Por ejemplo, en febrero de 2025, Globalstar, una empresa con sede en EE. UU.comunicación satelitalLa empresa presentó una nueva solución IoT satelital bidireccional utilizando su constelación LEO. Se espera que la solución permita comunicaciones de bajo consumo, baja latencia y globalmente confiables para aplicaciones como seguimiento de flotas, monitoreo de activos, oleoductos, embarcaciones, respuesta a desastres y agricultura de precisión.

Se espera que Estados Unidos sea testigo de una fuerte adopción de IoT satelital en logística, agricultura, energía y defensa, respaldada por regulaciones de espectro favorables y contratos gubernamentales. Además, hay un aumento en la demanda de seguimiento de activos en tiempo real, monitoreo remoto y conectividad resiliente que respalda aún más la expansión del mercado en la región. Se prevé que el mercado estadounidense alcance los 620 millones de dólares en 2026.

Europa

En 2025, Europa generó 580 millones de dólares, lo que contribuyó con el 28,79 % a los ingresos del mercado mundial, y se prevé que crezca hasta 670 millones de dólares en 2026. Se prevé que Europa sea testigo de un crecimiento significativo en el mercado durante el período previsto, respaldado por un fuerte apoyo regulatorio, iniciativas espaciales realizadas a nivel regional y la presencia de operadores de IoT por satélite. Países de la región como Francia, Alemania y el Reino Unido están presenciando una mayor adopción de IoT vía satélite, con aplicaciones en los sectores marítimo, logístico, agrícola y de servicios públicos. Además, los principales operadores de la región se están centrando en la expansión o modernización activa de la constelación de satélites utilizada para aplicaciones de IoT que impulsan el crecimiento del mercado en Europa. Se prevé que el mercado del Reino Unido alcance los 210 millones de dólares en 2026 y el mercado de Alemania alcance los 130 millones de dólares en 2026.

- Por ejemplo, en junio de 2025, Kinéis completó con éxito el despliegue de su constelación IoT de 25 satélites.

Se espera que estos avances fortalezcan la posición de la región en el mercado al permitir una conectividad a gran escala y de bajo consumo para áreas remotas de todo el mundo.

Asia Pacífico

El mercado de Asia Pacífico representó 520 millones de dólares en 2025, lo que representa el 25,76 % de la industria mundial, y se espera que alcance los 610 millones de dólares en 2026. Se prevé que Asia Pacífico sea la región de más rápido crecimiento en la industria, y el mercado está creciendo significativamente debido al aumento de la demanda de conectividad a través de IoT satelital en diversas industrias como la agricultura, la minería y la industria. ciudad inteligenteconstrucción. Estas soluciones se están adoptando ampliamente en estas aplicaciones en países como China, India, Japón y Australia. Las enormes poblaciones rurales y las brechas de conectividad hacen que la IoT satelital sea fundamental para la agricultura de precisión, el monitoreo de recursos y la logística. La región también está presenciando un rápido despliegue de constelaciones LEO y pilotos de IoT directos al dispositivo, lo que impulsa el crecimiento a largo plazo.

- Por ejemplo, en septiembre de 2025, Geespace, una empresa de satélites china, completó la primera fase de su constelación de IoT con 64 satélites. Se supone que esto ayudará a construir comunicaciones casi globales en tiempo real para industrias y vehículos, con planes de expandirse a 72 satélites en los próximos años.

América Latina

América Latina contribuyó con el 6,65% del mercado global en 2025, con una valoración de 130 millones de dólares, y se prevé que alcance los 150 millones de dólares en 2026. Durante el período previsto, el mercado en la región de América Latina está creciendo debido a su gran dependencia de las operaciones de agronegocios, minería y petróleo y gas en áreas remotas. Países como Brasil, México y Argentina son adoptadores clave, ya que utilizan IoT satelital para el seguimiento del ganado, el monitoreo de cultivos y la gestión de infraestructura energética. Además, las empresas forman una colaboración estratégica para proporcionar redes satelitales de baja potencia y servicios de IoT para la agricultura y otras industrias.

- Por ejemplo, en julio de 2025, Myriota firmó una asociación estratégica con Wyld Networks para expandir la conectividad satelital IoT asequible en toda Sudamérica. Este desarrollo tiene como objetivo aumentar la adopción de servicios de IoT para respaldar diversas integraciones de sensores, comenzando con aplicaciones de monitoreo del suelo en Brasil y otros países de América del Norte y del Sur.

Medio Oriente y África

En 2025, Medio Oriente y África representaron USD 130 millones, lo que representa el 6,59 % del mercado mundial, y se prevé que crezca a USD 150 millones en 2026. Además, se prevé que la región de Medio Oriente y África experimente una creciente adopción de IoT vía satélite, impulsada por sus sectores de petróleo y gas, minería y seguridad pública. Estos sectores, especialmente donde las operaciones remotas requieren monitoreo y comunicación constantes, dependen cada vez más de las soluciones de IoT en lugar de la tecnología satelital. Países como Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica y Nigeria están invirtiendo en IoT para infraestructura energética, servicios públicos y resiliencia ante desastres.

PAISAJE COMPETITIVO

Actores clave de la industria:

La diversificación de productos, las tecnologías sostenibles y las asociaciones estratégicas respaldan la expansión del mercado de los actores clave

El mercado global está impulsado por la creciente demanda de conectividad en tiempo real, seguimiento de activos y comunicaciones resilientes en sectores como el transporte y la logística, la agricultura, la energía, el sector marítimo y el gobierno. El crecimiento del mercado de IoT satelital se ve respaldado aún más por el desarrollo de servicios directos al dispositivo (D2D).5G NTNintegración y módulos de IoT rentables y de bajo consumo, que están ampliando la adopción más allá de los casos de uso empresarial tradicionales.

Los actores clave en este mercado incluyen Iridium Communications, Globalstar, ORBCOMM, Inmarsat (Viasat), Eutelsat, Kinéis, OQ Technology, Swarm (SpaceX) y operadores emergentes como AST SpaceMobile y Lynk Global. Estas empresas contribuyen ofreciendo una amplia gama de soluciones de IoT en órbitas LEO, MEO y GEO, atendiendo aplicaciones en logística, agricultura, servicios públicos, defensa y monitoreo ambiental.

Las empresas se están centrando en ampliar las constelaciones de satélites, mejorar la utilización de las bandas de frecuencia (banda L, banda S, banda Ku/Ka) e integrar herramientas de orquestación impulsadas por IA para mejorar el rendimiento y la cobertura. Además, los operadores líderes están invirtiendo en conectividad satelital D2D, estándares 5G NTN y soluciones terrestres satelitales híbridas para alinearse con las necesidades cambiantes de los clientes y permitir servicios globales de IoT sin interrupciones.

LISTA DE EMPRESAS CLAVE DE IOT POR SATÉLITE PERFILADAS:

- Comunicaciones Iridium (EE. UU.)

- Globalstar (EE.UU.)

- ORBCOMM (EE.UU.)

- Viasat (Estados Unidos)

- Grupo Eutelsat (Francia)

- Kinéis (Francia)

- Tecnología OQ (Luxemburgo)

- Swarm Technologies – SpaceX (EE. UU.)

- AST SpaceMobile (EE. UU.)

- Lynk Global (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Septiembre de 2025:Iridium se asoció con Mavenir para implementar un núcleo de paquetes convergentes nativo de la nube en AWS, habilitando capacidades de red no terrestre (NTN) basadas en 3GPP y preparando su satélite conectado para servicios directos al dispositivo (D2D).

- Septiembre 2025, OQ Technology y el operador de telecomunicaciones holandés KPN firmaron un acuerdo de roaming para integrar la red satelital LEO de OQ con la infraestructura terrestre y GEO de KPN, permitiendo una conectividad global 5G IoT sin interrupciones.

- Septiembre 2025, Blues presentó Starnote para Iridium, un accesorio que se integra con su Cellular o WiFi Notecard para proporcionar conectividad de respaldo de IoT satelital a través de la red Iridium cuando las conexiones terrestres no están disponibles.

- Julio de 2025:Viasat lanzó IoT Nano, su servicio IoT satelital de próxima generación diseñado para proporcionar conectividad de mensajería bidireccional de bajo consumo para industrias como la agricultura, el transporte, los servicios públicos, la minería y el monitoreo ambiental en áreas remotas.

- Junio de 2025:OQ Technology se asoció con el operador de telecomunicaciones holandés KPN para permitir el roaming en su constelación de satélites LEO, extendiendo la conectividad 5G IoT a áreas remotas y de difícil acceso, como regiones polares y rutas marítimas.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. El informe de mercado incluye el análisis de las cinco fuerzas de Porter que ilustra la potencia de los compradores-proveedores en el mercado. El pronóstico del mercado de IoT por satélite ofrece información sobre los avances tecnológicos, lanzamientos de nuevos productos, tendencias clave, desarrollos importantes de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El análisis del mercado de IoT por satélite también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTOS | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 13,73% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por modo de conectividad, órbita, banda de frecuencia, aplicación, tamaño de organización, sistema y región |

| Por modo de conectividad |

|

| Por órbita |

|

| Por banda de frecuencia |

|

| Por aplicación |

|

| Por tamaño de organización |

|

| Por sistema |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.010 millones de dólares en 2025 y se prevé que alcance los 6.510 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 650 millones de dólares.

El mercado está creciendo a una tasa compuesta anual del 13,73% durante el período previsto.

El segmento LEO lideró el mercado en órbita.

Los factores clave que impulsan el mercado son el crecimiento del mercado, la creciente adopción de aviones de negocios para viajes flexibles y el aumento de la demanda de servicios médicos de emergencia.

Iridium Communications (EE.UU.), Globalstar (EE.UU.), ORBCOMM (EE.UU.) y Viasat (EE.UU.), entre otros, son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

¿Busca información completa sobre diferentes mercados?

Póngase en contacto con nuestras expertas Habla con un experto

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Descargar muestra gratuita

Ir al Contenido

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Aeroespacial y defensa

Clientes