Tamaño del mercado de servicios satelitales, participación y análisis de la industria, por órbita (órbita terrestre baja (LEO)), órbita terrestre media (MEO), órbita geoestacionaria (GEO)), por servicio (servicio robótico, reabastecimiento de combustible, ensamblaje), por tipo, por uso final y pronóstico regional, 2026-2034

Descripción general del mercado de servicios satelitales

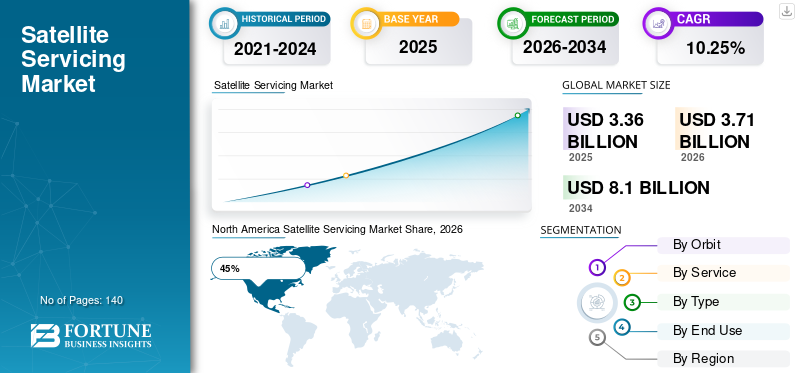

El tamaño del mercado mundial de servicios satelitales se valoró en 3,36 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,71 mil millones de dólares en 2026 a 8,1 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,25% durante el período previsto.

El mercado de servicios de satélites está ganando importancia estratégica en toda la industria espacial mundial debido a la creciente necesidad de prolongar la vida de los satélites, mantener la órbita, mitigar los desechos y soportar la infraestructura en el espacio. Los operadores de satélites comerciales, las agencias de defensa y las organizaciones espaciales gubernamentales están invirtiendo cada vez más en capacidades de servicio en órbita para reducir los costos de reemplazo y maximizar la utilización de los activos. Las misiones de servicio de satélites ahora incluyen operaciones de inspección, reparación, reabastecimiento de combustible, reubicación, mantenimiento robótico y ensamblaje. El creciente despliegue de constelaciones de satélites, la expansión de las redes de observación de la Tierra y la creciente congestión orbital están acelerando la demanda. El Informe del mercado de servicios satelitales destaca la fuerte adopción de tecnologías de encuentro autónomo, brazos robóticos, sistemas de navegación con inteligencia artificial y arquitecturas satelitales modulares que respaldan la expansión de la industria a largo plazo.

Estados Unidos sigue siendo el mayor contribuyente al mercado de servicios satelitales, y representa aproximadamente el 41% de la participación de mercado a través de una amplia financiación gubernamental, programas espaciales de defensa e innovación comercial. Las principales organizaciones continúan desplegando vehículos de servicio capaces de extender la vida útil operativa de los satélites geoestacionarios. El país mantiene el liderazgo en tecnologías de servicios robóticos, sistemas de logística orbital y misiones de extensión de vida de satélites. Más de 8.000 satélites activos están asociados con operadores y organizaciones con sede en EE. UU., lo que genera una demanda significativa de soluciones de inspección y mantenimiento. Los crecientes requisitos militares, el aumento de las inversiones en iniciativas de sostenibilidad espacial y la expansión de las empresas espaciales privadas están fortaleciendo el análisis de la industria de servicios de satélites de EE. UU. y al mismo tiempo respaldan la eficiencia operativa a largo plazo en todos los activos orbitales.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave

Tamaño y crecimiento del mercado

- Tamaño del mercado mundial en 2025: 3.360 millones de dólares

- Tamaño del mercado mundial en 2034: 8.100 millones de dólares

- CAGR (2026-2034): 10,25%

Cuota de mercado – Regional

- América del Norte: 45%

- Europa: 24%

- Asia-Pacífico: 22%

- Resto del mundo: 9%

Acciones a nivel de país

- Alemania: 29% del mercado europeo

- Reino Unido: 18% del mercado europeo

- Japón: 31% del mercado de Asia-Pacífico

- China: 22% del mercado de Asia-Pacífico

Mercado de servicios satelitales Últimas tendencias

El mercado de servicios satelitales Las tendencias indican una transición importante de las misiones experimentales hacia el despliegue comercial y los contratos de servicios recurrentes. Los operadores de satélites buscan cada vez más alternativas rentables al reemplazo de satélites, lo que lleva a una mayor adopción de servicios de reabastecimiento de combustible y extensión de misiones. Los sistemas de acoplamiento autónomo se están convirtiendo en un foco central, permitiendo que las naves espaciales de servicio interactúen de forma segura con satélites que operan en entornos orbitales complejos. La integración de inteligencia artificial para la navegación, la detección de fallas y la planificación de misiones está mejorando la precisión del servicio.

Descargar muestra gratuita para conocer más sobre este informe.

Otra tendencia importante implica el desarrollo de satélites modulares diseñados específicamente para la compatibilidad de servicios futuros. Los fabricantes están introduciendo interfaces de acoplamiento estandarizadas que simplifican las operaciones de reparación y reabastecimiento de combustible. Las agencias espaciales también están dando prioridad a las iniciativas de mitigación de desechos, fomentando la inversión en la eliminación activa de desechos y la gestión de satélites al final de su vida útil. El crecimiento de las megaconstelaciones de órbita terrestre baja está creando demanda de servicios de mantenimiento de flotas, apoyo a la reubicación orbital y misiones de inspección.

Dinámica del mercado de servicios satelitales

CONDUCTOR

Creciente demanda de soluciones de sostenibilidad orbital y extensión de la vida útil de los satélites

El principal motor de crecimiento dentro del mercado de servicios satelitales es la creciente necesidad de extender la vida útil operativa de los satélites y al mismo tiempo reducir los gastos de reemplazo. Los operadores de satélites enfrentan costos significativos asociados con la fabricación, lanzamiento y puesta en servicio de nuevas naves espaciales. Las soluciones de servicio permiten a los operadores maximizar el valor de los activos existentes mediante el reabastecimiento de combustible, el mantenimiento, la reubicación y la optimización del rendimiento. La creciente congestión en los entornos orbitales ha intensificado la necesidad de operaciones centradas en la sostenibilidad. Actualmente, más de 10.000 satélites activos operan en varias zonas orbitales, lo que genera una fuerte demanda de infraestructura de servicios. Las agencias gubernamentales apoyan cada vez más los programas de sostenibilidad orbital destinados a reducir la acumulación de desechos. El Informe de la industria de servicios satelitales demuestra que los vehículos de extensión de misiones, los sistemas de servicios robóticos y las naves espaciales de inspección autónomas se están convirtiendo en componentes críticos de las estrategias modernas de gestión de activos espaciales.

RESTRICCIÓN

Alta complejidad tecnológica y riesgo de misión

A pesar del fuerte potencial de crecimiento, el mercado de servicios satelitales enfrenta importantes barreras relacionadas con la complejidad tecnológica. Las misiones de servicio requieren navegación precisa, capacidad de encuentro autónomo, sistemas de manipulación robótica y tecnologías de propulsión altamente confiables. Cualquier error operativo puede dañar satélites de alto valor y generar desechos orbitales adicionales. Los costos de desarrollo siguen siendo sustanciales debido a los extensos requisitos de prueba y los procedimientos de validación de la misión. Las consideraciones sobre seguros también afectan la adopción porque las operaciones de servicio involucran perfiles de riesgo complejos. La incertidumbre regulatoria que rodea las actividades de servicios orbitales presenta desafíos adicionales. Se requiere coordinación internacional cuando se presta servicio a satélites propiedad de diferentes operadores y naciones. Estos factores pueden retrasar las aprobaciones de proyectos y aumentar los plazos de implementación. El análisis del mercado de servicios satelitales indica que los requisitos de certificación técnica y los estándares de garantía de la misión continúan representando limitaciones importantes que afectan una adopción comercial más amplia.

OPORTUNIDAD

Ampliación de constelaciones de satélites comerciales e infraestructura espacial

El creciente despliegue de constelaciones de satélites comerciales crea oportunidades sustanciales para el crecimiento del mercado de servicios por satélite. Se están lanzando miles de satélites para aplicaciones de conectividad de banda ancha, observación de la Tierra, navegación y defensa. Los operadores requieren cada vez más capacidades de gestión de flotas rentables para mantener el rendimiento de la red. Los proveedores de servicios satelitales pueden ofrecer servicios de inspección, soporte de reposicionamiento, operaciones de reabastecimiento de combustible y resolución de anomalías en grandes constelaciones. Las futuras estaciones espaciales, instalaciones de fabricación orbitales y proyectos de infraestructura lunar también pueden requerir mantenimiento regular. El desarrollo de redes logísticas orbitales presenta nuevas oportunidades de ingresos para los proveedores de servicios. Las crecientes inversiones en la comercialización espacial fomentan la colaboración entre las empresas de lanzamiento, los fabricantes de naves espaciales y los especialistas en servicios. Estos avances crean bases sólidas para oportunidades sostenidas de mercado de servicios satelitales en los sectores gubernamental y comercial.

DESAFÍO

Fragmentación regulatoria y falta de estándares de servicio

Uno de los principales desafíos que enfrenta el mercado de servicios satelitales implica la ausencia de protocolos de servicios estandarizados a nivel mundial. Los diseños de los satélites varían significativamente en cuanto a compatibilidad de acoplamiento, interfaces de reabastecimiento de combustible y puntos de acceso robóticos. Esta diversidad complica la planificación de las misiones de servicio y aumenta los costos operativos. Las regulaciones internacionales que rigen las actividades orbitales continúan evolucionando, creando incertidumbre para los proveedores de servicios. Los requisitos de licencia difieren entre jurisdicciones, lo que afecta las operaciones comerciales transfronterizas. Las preocupaciones sobre la seguridad de los datos son particularmente importantes para los satélites gubernamentales y de defensa. Los operadores suelen exigir medidas estrictas de ciberseguridad antes de permitir interacciones de servicio. Además, en muchos marcos regulatorios siguen sin resolverse consideraciones de responsabilidad relacionadas con daños a satélites o fracasos de misiones. El pronóstico del mercado de servicios satelitales sugiere que los estándares de toda la industria para las interfaces de servicio y los procedimientos operativos serán cada vez más necesarios para respaldar un crecimiento comercial escalable.

Segmentación del mercado de servicios satelitales

Por órbita

Low Earth Orbit tiene aproximadamente una participación de mercado del 48% dentro del mercado de servicios satelitales debido al rápido despliegue de constelaciones de comunicación y observación de la Tierra. Miles de satélites operan en entornos LEO, lo que crea una demanda sustancial de servicios de inspección, mantenimiento, reubicación y gestión de desechos. Los proveedores de servicios están desarrollando sistemas autónomos capaces de soportar operaciones de constelaciones de gran volumen. Las misiones de servicio LEO a menudo se centran en la optimización de la flota, la detección de anomalías y la gestión del final de su vida útil. Los operadores comerciales de banda ancha buscan cada vez más opciones de servicios rentables para mejorar la confiabilidad de la red.

Medium Earth Orbit representa aproximadamente el 21% de la participación de mercado y brinda servicios de navegación, posicionamiento y sistemas de comunicación especializados. Las actividades de servicio de MEO se centran en gran medida en el mantenimiento de la infraestructura crítica que respalda los servicios de navegación global. Los satélites que operan dentro de esta órbita a menudo representan activos estratégicos de alto valor con una vida operativa prolongada. Los requisitos de servicio incluyen ajustes orbitales, monitoreo de salud, inspección y apoyo a la extensión de la misión. Las agencias gubernamentales y los proveedores de servicios de navegación son los principales clientes dentro de este segmento. La creciente dependencia de los sistemas de navegación para aplicaciones de transporte, logística y defensa fortalece la demanda de soluciones de servicios confiables.

La órbita geoestacionaria representa aproximadamente el 31 % de la cuota de mercado y sigue siendo el segmento más maduro para las misiones de servicio de satélites. Los satélites GEO suelen implicar una inversión importante y una larga vida útil operativa, lo que hace que los servicios de extensión de vida sean muy valiosos. Las misiones de reabastecimiento de combustible, las inspecciones robóticas, el apoyo a la reubicación y las actualizaciones de la carga útil son actividades de servicio comunes dentro de este entorno orbital. Varios vehículos exitosos de extensión de misión ya han demostrado viabilidad comercial en operaciones GEO. Los proveedores de telecomunicaciones, agencias gubernamentales y organizaciones de radiodifusión continúan invirtiendo en la optimización de activos GEO.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por servicio

El servicio robótico domina aproximadamente el 38% de la cuota de mercado dentro de la segmentación basada en servicios. Brazos robóticos avanzados, sistemas de acoplamiento autónomos yvisión artificialLas tecnologías permiten actividades de inspección, reparación y reemplazo de componentes. Las agencias de defensa y los operadores comerciales dependen cada vez más de sistemas robóticos para reducir el riesgo operativo y mejorar la precisión de la misión. Las plataformas de servicio robótico admiten diagnósticos satelitales, actualizaciones de hardware y resolución de anomalías. Los continuos avances en inteligencia artificial están mejorando la autonomía robótica y la flexibilidad operativa. El crecimiento del mercado de servicios satelitales dentro de este segmento está respaldado por una creciente inversión en arquitecturas de misiones robóticas y tecnologías de mantenimiento orbital.

Los servicios de reabastecimiento de combustible representan casi el 34% de la cuota de mercado y representan una de las aplicaciones de servicios satelitales más atractivas comercialmente. Los operadores de satélites buscan extender la duración de las misiones reponiendo los suministros de propulsor a bordo en lugar de lanzar naves espaciales de reemplazo. Las operaciones de reabastecimiento de combustible respaldan satélites de telecomunicaciones, plataformas de defensa y sistemas de observación de la Tierra. Las interfaces de reabastecimiento de combustible estandarizadas se están convirtiendo en un área importante de desarrollo de la industria. Los programas respaldados por el gobierno continúan avanzando en las tecnologías de transferencia de combustible orbital. Las perspectivas del mercado de servicios satelitales indican una fuerte demanda futura a medida que los operadores de satélites prioricen la longevidad de los activos y la optimización de los costos operativos.

Los servicios de montaje tienen aproximadamente una cuota de mercado del 28% y están emergiendo como un segmento estratégico dentro del Informe de la industria de servicios satelitales. Futuroinfraestructura espacialLos proyectos, incluidas grandes plataformas de comunicaciones, instalaciones de fabricación orbital y sistemas de exploración, pueden requerir capacidades de montaje en el espacio. Las soluciones de ensamblaje robótico permiten el despliegue de estructuras demasiado grandes para las configuraciones de lanzamiento convencionales. Las agencias espaciales y las organizaciones comerciales están invirtiendo fuertemente en conceptos de arquitectura modular que respalden las actividades de construcción orbital. Se espera que la creciente complejidad de los futuros sistemas espaciales amplíe la demanda de plataformas de servicio centradas en el ensamblaje.

Por tipo

La segmentación de aplicaciones basada en tipos muestra que los satélites de comunicaciones controlan aproximadamente el 46% de la cuota de mercado, seguidos de los satélites de observación de la Tierra con el 27%, los satélites de navegación con el 17% y las misiones científicas con el 10%. Las plataformas de comunicación requieren soporte operativo frecuente debido a los altos niveles de utilización. Los operadores de observación de la Tierra buscan cada vez más soluciones de servicio para proteger la continuidad de los datos. Los sistemas de navegación exigen servicios de mantenimiento centrados en la confiabilidad, mientras que las misiones científicas se benefician de capacidades de reparación y extensión de vida. El Informe de investigación de mercado de servicios satelitales identifica los satélites de comunicaciones como la categoría de aplicación líder debido a su gran base instalada y su valor comercial estratégico.

Por uso final

Los operadores comerciales representan aproximadamente el 56% de la cuota de mercado, las agencias gubernamentales representan el 27% y las organizaciones de defensa contribuyen con el 17%. La demanda comercial está impulsada por la expansión de la flota de satélites, los requisitos de eficiencia operativa y los objetivos de sostenibilidad. Las agencias gubernamentales continúan financiando demostraciones de tecnología e iniciativas de servicios estratégicos. Las organizaciones de defensa invierten cada vez más en arquitecturas espaciales resilientes respaldadas por capacidades de inspección y mantenimiento. La cuota de mercado de servicios satelitales sigue estando fuertemente influenciada por los proveedores de comunicaciones comerciales que buscan optimización de activos a largo plazo y flexibilidad operativa.

Perspectivas regionales del mercado de servicios satelitales

North America Satellite Servicing Market Share, 2026 (%)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte controla aproximadamente el 45% de la participación de mercado dentro del mercado de servicios satelitales y sigue siendo el principal centro de innovación de la industria. La región se beneficia de una amplia financiación gubernamental, una infraestructura aeroespacial avanzada y una fuerte participación comercial. Estados Unidos lidera el desarrollo de vehículos de extensión de misión, plataformas de servicios robóticos, tecnologías de acoplamiento autónomo y sistemas de logística orbital. Las agencias de defensa continúan invirtiendo en arquitecturas espaciales resilientes que requieren capacidades de mantenimiento e inspección. Los operadores comerciales despliegan cada vez más plataformas satelitales compatibles con el servicio para respaldar estrategias operativas a largo plazo. Canadá también contribuye significativamente a través de su experiencia en robótica y programas avanzados de ingeniería espacial. Varias empresas norteamericanas están desarrollando naves espaciales de servicio de próxima generación capaces de realizar operaciones de reabastecimiento de combustible, reubicación y gestión de desechos.

Europa

Europa representa aproximadamente el 24 % de la cuota de mercado y continúa ampliando su papel dentro del mercado de servicios satelitales a través de iniciativas centradas en la sostenibilidad y capacidades de ingeniería avanzadas. Las organizaciones europeas apoyan activamente la eliminación de desechos orbitales, las tecnologías de extensión de la vida de los satélites y la investigación de servicios autónomos. Las agencias espaciales de toda la región están financiando programas diseñados para mejorar la sostenibilidad orbital a largo plazo y la resiliencia de la infraestructura. Los principales fabricantes aeroespaciales están colaborando con nuevas empresas de servicios para desarrollar sistemas robóticos de mantenimiento y soluciones de reabastecimiento de combustible. Los operadores de satélites europeos reconocen cada vez más el valor de ampliar la vida operativa de las naves espaciales mediante intervenciones de mantenimiento. Los mecanismos de financiación gubernamental apoyan las misiones de demostración de tecnología y el desarrollo de ecosistemas comerciales. La región también mantiene un fuerte enfoque en la responsabilidad ambiental en las operaciones orbitales, fomentando la adopción de soluciones de servicio que reduzcan la generación de desechos.

Mercado de servicios satelitales de Alemania

Alemania representa aproximadamente el 29% del mercado europeo de servicios satelitales. El país se beneficia de capacidades avanzadas de fabricación aeroespacial, una sólida experiencia en ingeniería y una participación activa en iniciativas espaciales europeas. Las organizaciones alemanas participan en la investigación de servicios robóticos, sistemas de navegación autónomos y proyectos de sostenibilidad orbital. Los programas respaldados por el gobierno fomentan el desarrollo de tecnologías de mantenimiento de satélites y soluciones de mitigación de desechos. Las empresas aeroespaciales nacionales continúan invirtiendo en diseños de naves espaciales compatibles con el mantenimiento y en infraestructura de apoyo a la misión. Las perspectivas del mercado de servicios satelitales indican que Alemania sigue siendo un contribuyente fundamental a la innovación europea a través de su liderazgo técnico y su inversión a largo plazo en sistemas espaciales avanzados.

Mercado de servicios satelitales del Reino Unido

El Reino Unido posee aproximadamente el 18% del mercado europeo de servicios de satélites y continúa ampliando su presencia a través de la innovación comercial y programas espaciales apoyados por el gobierno. Las empresas británicas están desarrollando activamente tecnologías de servicios orbitales centradas en misiones de reabastecimiento de combustible, inspección y eliminación de escombros. Las inversiones nacionales en iniciativas de sostenibilidad espacial alientan la investigación de sistemas de servicios autónomos y redes de logística orbital. El creciente sector satelital del país crea una demanda de capacidades de mantenimiento y extensión de vida. La colaboración entre empresas privadas y agencias públicas apoya la comercialización de tecnología. El mercado de servicios de satélites Las oportunidades dentro del Reino Unido se ven reforzadas por una creciente participación en proyectos de servicios internacionales y operaciones espaciales sostenibles.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 22 % de la cuota de mercado dentro del mercado de servicios satelitales y está experimentando una rápida expansión debido al aumento de los despliegues de satélites y las inversiones espaciales nacionales. Los países de la región están desarrollando constelaciones de satélites avanzadas que respaldan aplicaciones de comunicación, navegación, observación de la Tierra y defensa. Estos activos orbitales en crecimiento crean una demanda de capacidades de servicio centradas en la continuidad operativa y la protección de activos. Los gobiernos regionales continúan aumentando la financiación para tecnologías de naves espaciales autónomas, sistemas robóticos y programas de sostenibilidad orbital. Las empresas espaciales comerciales también están ingresando al sector de servicios a través de asociaciones con fabricantes aeroespaciales y organizaciones de investigación. La región se beneficia de la ampliación de las capacidades de lanzamiento y de la creciente participación en proyectos globales de infraestructura espacial.

Mercado de servicios satelitales de Japón

Japón representa aproximadamente el 31% del mercado de servicios satelitales de Asia y el Pacífico. El país ha establecido una posición sólida mediante la inversión en robótica, sistemas de naves espaciales autónomas y tecnologías de mitigación de desechos orbitales. Las organizaciones japonesas participan activamente en el desarrollo de misiones de extensión de vida, inspección y servicio. Las empresas comerciales están ampliando sus capacidades en tecnologías de acoplamiento y encuentro autónomo. El apoyo gubernamental a las operaciones orbitales sostenibles continúa fortaleciendo el crecimiento del mercado. El Informe de investigación del mercado de servicios satelitales destaca a Japón como líder regional en robótica de precisión y desarrollo de arquitectura de servicios avanzados.

Mercado de servicios satelitales de China

China representa aproximadamente el 22% del mercado de servicios de satélites de Asia y el Pacífico y continúa invirtiendo fuertemente en infraestructura satelital, logística orbital y capacidades de naves espaciales autónomas. La expansión de las redes de comunicación, los sistemas de observación de la Tierra y las constelaciones de navegación impulsa la demanda de soluciones de mantenimiento. Los programas espaciales nacionales dan prioridad a la sostenibilidad operativa a largo plazo y la resiliencia espacial estratégica. Las organizaciones chinas están desarrollando tecnologías de servicios robóticos y plataformas de maniobra avanzadas. El aumento de la actividad de lanzamiento fortalece aún más la demanda de servicios de inspección y mitigación de desechos. El mercado de servicios satelitales Las perspectivas de crecimiento siguen siendo sólidas debido al apoyo gubernamental continuo y al creciente despliegue de activos orbitales.

Resto del mundo

La región del Resto del Mundo tiene aproximadamente una participación de mercado del 9% dentro del mercado de servicios satelitales. Las naciones espaciales emergentes de Medio Oriente, América Latina y África están ampliando gradualmente las inversiones en infraestructura satelital. La creciente adopción de satélites de comunicación y observación de la Tierra crea una demanda futura de servicios de mantenimiento, inspección y extensión de la vida. Los gobiernos reconocen cada vez más la importancia de proteger los activos orbitales y maximizar la eficiencia operativa. Varios países están desarrollando estrategias espaciales nacionales que enfatizan la sostenibilidad y la gestión de infraestructura a largo plazo. Las asociaciones internacionales desempeñan un papel fundamental en la transferencia de tecnología y el desarrollo de capacidades. Los operadores comerciales dentro de estas regiones están comenzando a evaluar soluciones de servicios a medida que aumentan los volúmenes de despliegue de satélites. Las perspectivas del mercado de servicios satelitales sugieren que las tasas de adopción se fortalecerán a medida que las tecnologías de servicios se vuelvan más accesibles y rentables. Se espera que la expansión de los programas satelitales regionales genere nuevas oportunidades para los proveedores de servicios globales.

Lista de las principales empresas de servicios satelitales

- Northrop Grumman

- Maxar Tecnologías

- astroescala

- Orbita Fab, Inc.

- Thales Alenia Espacio

- AEROBÚS

- Corporación Lockheed Martin.

- Espacio claro

- Máquinas espaciales Altius

- Espacio estrella de mar

Las dos principales empresas con mayor cuota de mercado

- Northrop Grumman: 21 % de cuota de mercado

- Astroescala: 16% de participación de mercado

Análisis y oportunidades de inversión

La actividad inversora en el mercado de servicios satelitales continúa aumentando a medida que los gobiernos, las agencias de defensa, las empresas de capital de riesgo y las empresas aeroespaciales priorizan las operaciones espaciales sostenibles. La financiación se dirige a naves espaciales de mantenimiento robótico, sistemas de encuentro autónomos, tecnologías de reabastecimiento de combustible en el espacio y plataformas logísticas orbitales. Los inversores reconocen la creciente demanda de alternativas rentables al reemplazo de satélites. El creciente número de satélites operativos crea oportunidades a largo plazo para servicios de mantenimiento y extensión de vida.

Las asociaciones comerciales se están convirtiendo en una importante tendencia de inversión, lo que permite a las empresas combinar tecnologías de servicios con capacidades de lanzamiento y experiencia en fabricación de satélites. Las organizaciones de defensa continúan apoyando iniciativas de servicios estratégicos destinadas a mejorar la resiliencia orbital. Los inversores privados financian cada vez más empresas emergentes centradas en la eliminación de escombros, el mantenimiento robótico y los servicios de transporte espacial.

Desarrollo de nuevos productos

El desarrollo de nuevos productos dentro del mercado de servicios satelitales se centra en vehículos de servicio autónomos, sistemas de mantenimiento robóticos, depósitos de combustible orbitales y naves espaciales de inspección avanzada. Las empresas están diseñando plataformas de próxima generación capaces de realizar múltiples funciones de servicio durante una sola misión. La integración de la inteligencia artificial está mejorando la precisión de la navegación, el rendimiento del atraque y las capacidades de detección de anomalías.

Varios fabricantes están desarrollando naves espaciales de mantenimiento modulares equipadas con cargas útiles intercambiables. Estos sistemas permiten a los operadores realizar actividades de inspección, reparación, reubicación y reabastecimiento de combustible utilizando una arquitectura de plataforma común. Las nuevas tecnologías de brazos robóticos ofrecen una destreza mejorada para tareas de mantenimiento complejas. Los avances en los sistemas de visión artificial mejoran aún más la confiabilidad del funcionamiento autónomo.

Cinco acontecimientos recientes (2023-2025)

- Northrop Grumman continuó avanzando en sus tecnologías de vehículo robótico de misión y extensión de misión para el servicio de satélites geoestacionarios.

- Astroscale US anunció su participación en iniciativas de reabastecimiento de combustible orbital que respaldarán futuras operaciones de servicio para activos espaciales gubernamentales durante 2025.

- Los programas espaciales del Reino Unido adjudicaron contratos relacionados con servicios que involucran a Astroscale, ClearSpace y Orbit Fab para avanzar en las tecnologías de reabastecimiento de combustible orbital en 2024.

- DARPA confirmó el progreso hacia el despliegue de la misión de Servicio Robótico de Satélites Geosincrónicos, dirigida a operaciones avanzadas de reparación y actualización de robots.

- Múltiples participantes de la industria ampliaron la inversión en acoplamiento autónomo, logística orbital y sistemas de soporte de servicio para futuras misiones de mantenimiento de constelaciones de satélites.

Informe Cobertura del mercado de servicios satelitales.

El Informe del mercado de servicios satelitales proporciona una evaluación integral de la evolución de la industria en tecnologías de servicios, categorías orbitales, aplicaciones, desempeño regional, panorama competitivo y actividad inversora. La cobertura incluye análisis de servicio robótico, reabastecimiento de combustible, operaciones de ensamblaje, servicios de inspección, tecnologías de mitigación de desechos y soluciones de logística orbital. El informe examina la participación de mercado en los sectores comercial, gubernamental y de defensa al tiempo que evalúa los impulsores de la demanda que influyen en los patrones de adopción.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

La segmentación detallada evalúa los requisitos de servicio de la órbita terrestre baja, la órbita terrestre media y la órbita geoestacionaria. El análisis de aplicaciones cubre categorías de servicios, tipos de satélites e industrias de uso final. La evaluación regional examina el desempeño del mercado de América del Norte, Europa, Asia-Pacífico y el resto del mundo, destacando las capacidades tecnológicas y las prioridades de inversión. La evaluación comparativa competitiva evalúa a los principales participantes de la industria, las estrategias de desarrollo de productos y el posicionamiento operativo. El informe también analiza las tendencias de innovación, incluidos los sistemas de acoplamiento autónomos, la integración de inteligencia artificial, las plataformas de mantenimiento robótico y la infraestructura de reabastecimiento de combustible orbital. Mercado

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.