Tamaño del mercado de servicios sísmicos, participación y análisis de la industria, por servicios (adquisición de datos, procesamiento e interpretación de datos y venta de datos), por ubicación (en tierra y mar adentro), por aplicación (petróleo y gas, minería, geotermia, construcción/ingeniería y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de servicios sísmicos y perspectivas futuras

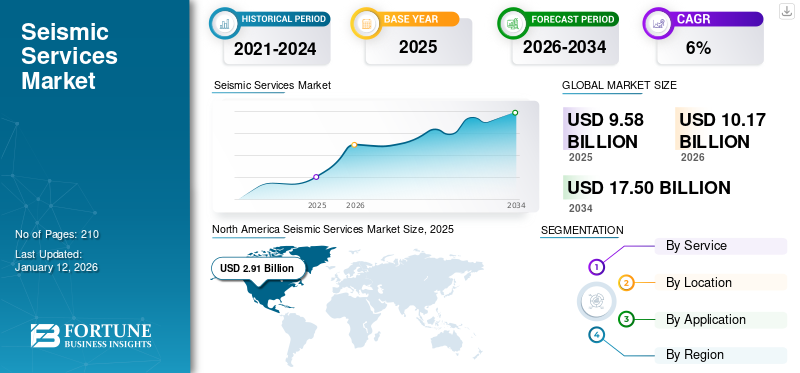

El tamaño del mercado mundial de servicios sísmicos se valoró en 9,58 mil millones de dólares en 2025 y se proyecta que tendrá un valor de 10,17 mil millones de dólares en 2026 para alcanzar los 17,50 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,01% durante el período previsto. América del Norte dominó el mercado de servicios sísmicos con una participación de mercado del 30,34% en 2025.

Los servicios sísmicos implican técnicas para medir y analizar el subsuelo de la Tierra utilizando ondas sísmicas, comúnmente aplicadas en petróleo y gas, ingeniería civil, minería, estudios ambientales e investigaciones geotécnicas. Se espera que el mercado de servicios sísmicos crezca debido a la creciente demanda de energía, los avances tecnológicos y un mayor enfoque en la seguridad y la exploración de recursos.

Schlumberger es un proveedor líder en la industria de servicios sísmicos y ofrece exploración yanálisis de yacimientossoluciones. Sus servicios incluyen adquisición, procesamiento e imágenes de datos sísmicos para proyectos de petróleo, gas y geotermia. El enfoque tecnológico de la empresa optimiza la extracción de recursos y la seguridad de la infraestructura.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El aumento de las actividades de exploración en alta mar y en aguas profundas impulsa el crecimiento del mercado

Con la creciente exploración de reservas de petróleo y gas en alta mar y en aguas profundas, y a medida que los recursos terrestres se agotan o se vuelven más difíciles de extraer, las empresas de energía están cambiando su enfoque hacia campos marinos no explotados. Según los informes de la Agencia Internacional de Energía (AIE) para 2023-2024, se espera que la producción de petróleo en alta mar aumente más del 30% para 2040, y los proyectos en aguas profundas y ultraprofundas se convertirán en un componente clave del suministro energético mundial.

Los estudios sísmicos son fundamentales en estos entornos para mapear formaciones geológicas submarinas complejas, identificar reservas de hidrocarburos y evaluar la viabilidad de las operaciones de perforación. Empresas como BP y ExxonMobil dependen cada vez más de tecnologías de imágenes sísmicas 3D y 4D para mejorar la precisión de la exploración en zonas de aguas profundas, que a menudo se encuentran en áreas donde los métodos tradicionales no logran proporcionar datos suficientes.

En particular, el Mar del Norte y el Golfo de México han experimentado un crecimiento considerable en la exploración en aguas profundas. Por ejemplo, en 2023, Shell realizó un importante descubrimiento de petróleo en aguas profundas del Golfo de México, empleando tecnología sísmica de vanguardia para identificar y evaluar recursos potenciales. Estas actividades sísmicas proporcionan datos esenciales sobre el tamaño, la profundidad y el potencial de producción de los yacimientos, lo que impulsa la demanda de servicios sísmicos de alta precisión.

El creciente enfoque en la evaluación y el monitoreo del riesgo sísmico aumenta la expansión del mercado

La creciente frecuencia de los desastres naturales, incluidos los terremotos, y el crecimiento de la infraestructura en regiones propensas a los terremotos alimentan la demanda de servicios de evaluación y monitoreo del riesgo sísmico. A medida que crecen las poblaciones urbanas, particularmente en Asia Pacífico y América del Norte, evaluar y mitigar los riesgos sísmicos se vuelve más urgente. Por ejemplo, California, una región sísmicamente activa, ha experimentado importantes inversiones en sistemas de monitoreo de terremotos, y el sistema de alerta temprana ShakeAlert del estado entrará en funcionamiento en 2023. Este sistema depende en gran medida de datos sísmicos en tiempo real para alertar a los residentes y administradores de infraestructura antes de eventos sísmicos, minimizando los daños potenciales.

Además de los terremotos naturales, las actividades humanas, como el fracking y laenergía geotérmicaLa extracción también contribuye a la sismicidad inducida, impulsando la demanda de servicios de monitoreo. En 2023, el Servicio Geológico de EE. UU. (USGS) emitió informes que señalaban el aumento de terremotos en regiones asociadas con la fracturación hidráulica, lo que generó la necesidad de un monitoreo sísmico continuo para mitigar los riesgos. Dado que los gobiernos y el sector privado invierten cada vez más en la resiliencia y seguridad de la infraestructura, se espera que la necesidad de evaluaciones de peligros sísmicos y servicios de monitoreo crezca sustancialmente, especialmente en áreas densamente pobladas o de alto riesgo.

RESTRICCIONES DEL MERCADO

Los altos requisitos de inversión para equipos y servicios sísmicos avanzados obstaculizan el crecimiento del mercado

Las altas inversiones iniciales y los costos asociados con la adquisición de equipos sísmicos avanzados, el despliegue de personal especializado y la realización de estudios extensos son sustanciales, lo que crea profundas barreras financieras para la entrada al mercado. Estos elevados gastos iniciales pueden dar lugar a períodos de recuperación prolongados, lo que limita la participación en el mercado sólo a empresas bien capitalizadas. Las limitaciones financieras son particularmente difíciles para las empresas más pequeñas, ya que las tecnologías sísmicas avanzadas requieren inversiones que oscilan entre 50.000 y 250.000 dólares por unidad. Esta barrera económica afecta excesivamente a las regiones emergentes y a las empresas más pequeñas, lo que podría sofocar la innovación y el crecimiento del mercado de servicios sísmicos.

La complejidad se ve agravada aún más por la necesidad de personal especializado, tecnologías sofisticadas de procesamiento de datos y metodologías de estudio integrales, lo que aumenta drásticamente la inversión necesaria para participar eficazmente en el sector de servicios sísmicos. Como resultado, sólo las organizaciones financieramente sólidas pueden permitirse el lujo de emprender proyectos sísmicos integrales, lo que crea una limitación estructural significativa en la expansión del mercado y la democratización tecnológica.

OPORTUNIDADES DE MERCADO

Avance en actividades de exploración en aguas profundas y ultraprofundas para crear oportunidades

El avance de las reservas de aguas profundas y ultraprofundas presenta una oportunidad transformadora para el mercado. La demanda mundial de energía está impulsando la exploración en entornos marinos cada vez más complejos, y regiones como Oriente Medio y África ofrecen un importante potencial de hidrocarburos sin explotar. Se espera que el segmento de servicios sísmicos marinos crezca significativamente, respaldado por mayores actividades de exploración y producción en depósitos de aguas profundas y ultraprofundas.

Por ejemplo, en septiembre de 2023, en la cuenca de la desembocadura del río Pearl, COOC Limited perforó un pozo de gas natural en la estructura de aguas ultraprofundas Liwan 4-1. El primer descubrimiento de exploración significativo en rocas carbonatadas de aguas ultraprofundas en alta mar de China se realizó cuando se probó el pozo y se descubrió que generaba 430.000 cmd de flujo abierto absoluto.gas natural.

DESAFÍOS DEL MERCADO

La necesidad de personal altamente calificado para actividades sísmicas avanzadas desafía al mercado

El mercado está experimentando un desafío crítico relacionado con la escasez de personal calificado, y las proyecciones de la industria global revelan que solo alrededor del 5-10% de la fuerza laboral posee capacitación técnica especializada en levantamientos geofísicos. Este importante déficit de habilidades crea importantes desafíos de contratación para los proveedores de servicios, particularmente en dominios tecnológicos avanzados que requieren una interpretación geológica compleja y una operación de equipos sofisticados.

Este déficit de habilidades impacta significativamente el avance tecnológico de la industria, donde las empresas luchan por encontrar profesionales capaces de operar equipos sofisticados que involucran imágenes avanzadas en 3D y 4D.inteligencia artificial (IA)-procesamiento de datos impulsado e interpretación geológica compleja. Las organizaciones están respondiendo desarrollando programas de capacitación especializados, creando iniciativas de aprendizaje específicas y explorando alternativas tecnológicas como la automatización para cerrar la brecha de habilidades críticas y mantener un posicionamiento competitivo en los servicios sísmicos altamente especializados.

TENDENCIAS DEL MERCADO DE SERVICIOS SÍSMICOS

Los avances en tecnologías relacionadas con las actividades sísmicas son la última tendencia en el mercado

El mercado de servicios sísmicos está avanzando tecnológicamente, con tecnologías de imágenes de vanguardia, incluidos equipos de grabación nodal sin cables, que mejoran drásticamente la automatización de los estudios y la precisión de los datos. Estas innovaciones permiten la captura de datos sísmicos multicomponentes y 3D de alta densidad, lo que mejora significativamente las capacidades de visualización del subsuelo.

La aparición de la tecnología de lapso de tiempo 4D ha transformado los servicios sísmicos de herramientas de exploración tradicionales a sistemas integrales de monitoreo de producción. Inteligencia artificial yaprendizaje automáticoLa integración acelera esta transformación, permitiendo un procesamiento de datos geológicos más rápido y preciso y proporcionando conocimientos más profundos sobre estructuras complejas del subsuelo.

Por ejemplo, en enero de 2025, Smart Exploration Research Center y Nordic Iron Ore AB lanzaron un programa colaborativo de perforación profunda dirigido a características sísmicas inteligentes en el área de exploración de Blötberget. Sobre la base de extensos estudios sísmicos desde 2014, el equipo multidisciplinario tiene como objetivo explorar posibles reservas de óxido de hierro y depósitos de elementos de tierras raras a través de posiciones de perforación estratégicas identificadas mediante técnicas avanzadas de imágenes sísmicas.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DEL COVID-19

La pandemia de COVID-19 perturbó profundamente el mercado, provocando importantes retrasos en los proyectos, reducción de las actividades de exploración y limitaciones económicas sustanciales en los sectores energéticos mundiales. Las mayores limitaciones de la fuerza laboral llevaron a cancelaciones generalizadas de operaciones de estudios sísmicos, conpetróleo y gaslos presupuestos de exploración experimentan reducciones dramáticas. A pesar de estos desafíos, la pandemia aceleró la transformación digital, impulsando una mayor adopción de tecnologías de detección remota y soluciones de procesamiento de datos basadas en la nube. Las empresas giraron hacia enfoques más ágiles e impulsados por la tecnología, haciendo hincapié en la eficiencia operativa y las metodologías rentables. El análisis del mercado de servicios sísmicos demostró resiliencia al adaptarse a nuevos panoramas tecnológicos, recuperándose y reposicionándose gradualmente con capacidades digitales mejoradas y estrategias operativas optimizadas desarrolladas durante la pandemia.

ANÁLISIS DE SEGMENTACIÓN

Por servicios

La creciente necesidad de obtener conocimientos geológicos críticos a través de técnicas avanzadas de imágenes impulsa el segmento de adquisición de datos

Según los servicios, el mercado se segmenta en adquisición de datos, procesamiento e interpretación de datos y venta de datos.

El segmento de adquisición de datos liderará la cuota de mercado con un 53,22 % en 2026, impulsado por la creciente demanda energética mundial, los avances tecnológicos en imágenes sísmicas y los crecientes proyectos de desarrollo de infraestructura. Este segmento recopila datos del subsuelo de alta calidad a través de técnicas de exploración avanzadas, aprovechando equipos y metodologías sofisticados para capturar información geológica detallada.

El segmento de procesamiento e interpretación de datos es el segundo segmento líder y el más sofisticado tecnológicamente, impulsado por innovaciones de inteligencia artificial y aprendizaje automático que permiten un mapeo preciso del subsuelo y una caracterización mejorada de los yacimientos. La integración de tecnologías computacionales avanzadas permite una evaluación de riesgos más precisa y conocimientos geológicos detallados.

El segmento de ventas de datos continúa creciendo, impulsado por las crecientes demandas de las industrias de petróleo y gas y la actividad de producción (E&P), en particular la cantidad de pozos de exploración perforados. Los avances tecnológicos en la adquisición y el procesamiento de datos sísmicos, las regulaciones gubernamentales que afectan la exploración de recursos y los precios de las materias primas (petróleo y gas) también influyen significativamente en la demanda.

Por ubicación

Los servicios sísmicos marinos dominan debido a la mayor calidad de los datos, las condiciones favorables de los estudios y el aumento de las actividades de exploración marina

Según la ubicación, el mercado está fragmentado en segmentos costa afuera y tierra adentro.

Los servicios sísmicos marinos lideraron la cuota de mercado con un 62,42% en 2026, ya que son cada vez más sofisticados y tecnológicamente avanzados. Estos servicios se centran en entornos marinos, utilizando embarcaciones especializadas y tecnologías de detección avanzadas para mapear estructuras geológicas submarinas. La creciente demanda de aguas profundas y ultraprofundas hidrocarburoLos recursos impulsan el segmento offshore. Los estudios sísmicos marinos complejos requieren importantes inversiones tecnológicas, incluidas técnicas avanzadas de imágenes 3D y 4D, capacidades sofisticadas de procesamiento de datos y equipos marinos robustos.

Los servicios sísmicos terrestres representan un enfoque fundamental para la exploración geológica. Estos servicios se caracterizan por su accesibilidad, rentabilidad y aplicación relativamente sencilla. Los equipos de exploración pueden implementar rápidamente equipos de estudios sísmicos en paisajes terrestres, lo que permite realizar un mapeo geológico completo y una evaluación de recursos. El segmento terrestre se beneficia de costos operativos más bajos, una gestión logística más sencilla y condiciones ambientales más predecibles que las operaciones costa afuera. Se proyecta que el segmento terrestre exhibirá una tasa compuesta anual del 5,86% durante el período previsto.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El petróleo y el gas dominan el mercado debido a la creciente exploración energética para satisfacer las crecientes demandas energéticas mundiales

El mercado está segmentado en petróleo y gas, minería, geotermia, construcción/ingeniería y otros segmentos según su aplicación.

El segmento de petróleo y gas domina la cuota de mercado global, ya que esta industria necesita técnicas de exploración geológica avanzadas y continuas, mapeo sofisticado del subsuelo e identificación de recursos. A medida que aumentan las demandas energéticas mundiales, las empresas de petróleo y gas dependen cada vez más de tecnologías de imágenes sísmicas de vanguardia para descubrir y evaluar reservas potenciales de hidrocarburos, particularmente en entornos desafiantes de aguas profundas y ultraprofundas. Se espera que el segmento capte el 69,20% de la cuota de mercado en 2026.

El segmento minero es el segundo segmento líder y se centra en el mapeo geológico integral y la identificación de recursos minerales. Impulsadas por los avances tecnológicos y la necesidad de una comprensión precisa del subsuelo, las empresas mineras aprovechan los estudios sísmicos para mitigar los riesgos de exploración, optimizar las estrategias de extracción de recursos y tomar decisiones de inversión informadas. El crecimiento del segmento está estrechamente vinculado a la demanda mundial de minerales y a las innovaciones tecnológicas en las metodologías de estudios geofísicos.

El segmento geotérmico está surgiendo como prometedor, ya que estos servicios están ganando terreno significativo en el mundo.energía renovablepaisaje. Estos servicios son cruciales para identificar y evaluar sitios potenciales de energía geotérmica y apoyar estrategias de transición energética sostenible. Se prevé que este segmento exhiba una tasa compuesta anual del 6,70% durante el período previsto.

En la construcción y la ingeniería, los servicios sísmicos son fundamentales para la evaluación de riesgos geológicos, los estudios de idoneidad del sitio y la planificación de infraestructura. Los ingenieros y planificadores urbanos utilizan técnicas avanzadas de imágenes sísmicas para comprender las condiciones del subsuelo, evaluar posibles peligros geológicos y tomar decisiones informadas sobre el desarrollo de infraestructura.

PERSPECTIVA REGIONAL DEL MERCADO DE SERVICIOS SÍSMICOS

El mercado se ha estudiado geográficamente en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Seismic Services Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado en esta región está impulsado por el aumento de las actividades de exploración de petróleo y gas y los avances tecnológicos

El sector de servicios sísmicos de América del Norte está experimentando una transformación dinámica impulsada por la innovación tecnológica en formaciones de esquisto no convencionales, incluida la Cuenca Pérmica. El mercado de América del Norte representó 2.910 millones de dólares en 2025, lo que representa el 30,34% de la industria mundial, y se espera que alcance los 3.060 millones de dólares en 2026. Las principales empresas están invirtiendo en tecnologías avanzadas de imágenes sísmicas 3D y 4D, que permiten un mapeo preciso del subsuelo y la identificación de recursos. Por ejemplo, en enero de 2025, TGS presentó su estudio sísmico multicliente 3D Dawson Fase III en la cuenca sedimentaria del oeste de Canadá. El estudio integral cubre 141 kilómetros cuadrados y se integrará con 121 kilómetros cuadrados adicionales del estudio 3D Dawson Fase II existente, creando un conjunto de datos ampliado para obtener conocimientos geológicos mejorados. El proyecto incorpora 291 pozos y 191 registros LAS, lo que refina aún más el conjunto de datos y ofrece información valiosa para los operadores de la Formación Montney.

A NOSOTROS.

El mercado estadounidense está impulsado por la expansión de proyectos de energía eólica marina

El mercado de servicios sísmicos de EE. UU. está impulsado por la expansión de las instalaciones eólicas marinas, que requieren un mapeo detallado del subsuelo para el diseño de los cimientos de las turbinas y una selección segura. Se estima que el tamaño del mercado estadounidense alcanzará los 2.690 millones de dólares en 2026. El rápido crecimiento de los proyectos de energía eólica marina, como los de las regiones del Atlántico y el Pacífico, ha amplificado la necesidad de imágenes sísmicas 3D y 4D avanzadas para garantizar la estabilidad estructural y minimizar el impacto ambiental. Por ejemplo, el gobierno federal se ha fijado el objetivo de 30 GW de capacidad eólica marina para 2030, lo que conducirá a avances clave como el arrendamiento de áreas en el Golfo de Maine con potencial para alimentar a más de 2,3 millones de hogares.

Europa

El mercado europeo está impulsado por el aumento de las actividades de exploración en reservas no convencionales y la exploración costa afuera

Europa registró un tamaño de mercado de 1.430 millones de dólares en 2025, capturando el 14,95% de la cuota de mercado global, y se prevé que alcance los 1.490 millones de dólares en 2026. El mercado europeo de servicios sísmicos se caracteriza por un crecimiento moderado, centrándose en la exploración costa afuera y las tecnologías sísmicas 4D avanzadas. El mercado también está impulsado por el aumento de las actividades de exploración en reservas no convencionales, particularmente en Noruega y el Reino Unido, con importantes avances en los mares del Norte y de Noruega. Las iniciativas estratégicas clave incluyen la inversión de Shell en el campo de gas Jackdaw y el proyecto Saturn Banks de IOG PLC, lo que destaca el compromiso de la región con la producción de energía nacional. Por ejemplo, en 2023, Shell inició operaciones de perforación en su campo de gas Jackdaw, de su entera propiedad, en el Mar del Norte Central. Se prevé que el campo comience a producir a mediados de 2025, contribuyendo potencialmente con más del 6% de la producción de gas del Mar del Norte del Reino Unido a tasas máximas de 40.000 barriles de petróleo equivalente por día. Además, el mercado sigue estando muy concentrado, con importantes actores como Schlumberger, Halliburton, CGG SA y Fugro NV liderando innovaciones tecnológicas. Se espera que el valor de mercado en el Reino Unido sea de 240 millones de dólares en 2026.

Por otro lado, se prevé que Rusia alcance los 410 millones de dólares y que Noruega tenga 190 millones de dólares en 2025.

Asia Pacífico

Una mayor inversión en estudios de servicios sísmicos y desarrollo de infraestructura impulsa el mercado de servicios sísmicos de Asia Pacífico

En 2025, Asia Pacífico representó 2.520 millones de dólares, lo que representa el 26,31% del mercado mundial, y se prevé que crezca hasta 2.720 millones de dólares en 2026. El mercado de servicios sísmicos en la región de Asia Pacífico está creciendo rápidamente debido a la mayor demanda de energía, el desarrollo de infraestructura urbana y los esfuerzos de gestión de desastres. Las actividades de exploración de petróleo y gas de la región, particularmente en alta mar, son impulsores importantes, y países como India, Malasia e Indonesia invierten fuertemente en estudios sísmicos para descubrir nuevas reservas. Por ejemplo, en noviembre de 2023, Petronas y CGG iniciaron un estudio sísmico 2D estratégico en la cuenca Langkasuka del estrecho norte de Melaka, dirigido a los bloques abiertos PM320 y PM321. El programa sísmico de múltiples clientes tiene como objetivo mapear los recursos potenciales de hidrocarburos y mejorar la comprensión geológica. Petronas busca atraer el interés de los inversores y apoyar la estrategia de crecimiento de la producción de energía de Malasia en cuencas marinas emergentes invirtiendo en enriquecimiento de datos y técnicas de exploración avanzadas. Se espera que el tamaño del mercado australiano alcance los 530 millones de dólares y el del sudeste asiático probablemente alcance los 430 millones de dólares en 2025.

Porcelana

El mercado de servicios sísmicos de China está impulsado por iniciativas estratégicas para impulsar la producción nacional de petróleo y gas

El mercado chino está experimentando un crecimiento sólido con un valor de mercado de 930 millones de dólares en 2026, impulsado por la creciente demanda de energía, el aumento de las actividades de exploración costa afuera y los avances tecnológicos. La Corporación Nacional de Petróleo Marino de China (CNOOC) desempeña un papel fundamental: planifica el desarrollo de complejos de yacimientos petrolíferos en aguas profundas y apunta a duplicar la carga de trabajo de exploración para 2025. En 2022, la CNOOC planeó perforar 227 pozos de exploración no convencionales en alta mar y 132 en tierra, adquiriendo aproximadamente 17.000 kilómetros cuadrados de datos sísmicos 3D. El aumento de las exportaciones, las inversiones nacionales en prospección geológica y la importancia estratégica de la vigilancia sísmica en contextos tanto nacionales como internacionales respaldan aún más el crecimiento del mercado.

América Latina

El mercado latinoamericano está creciendo debido a mayores inversiones estratégicas en iniciativas de transición energética

El mercado de América Latina estaba valorado en 930 millones de dólares en 2025, capturando el 9,73% de los ingresos globales, y se estima que alcanzará los 990 millones de dólares en 2026. El mercado de servicios sísmicos de América Latina está experimentando un crecimiento significativo, impulsado por inversiones en actividades de exploración y producción en diversos paisajes geológicos. Países como Brasil y Colombia están liderando la expansión del mercado regional, centrándose en el desarrollo de recursos convencionales y no convencionales. Según la Administración de Comercio Internacional, Brasil lidera la producción de petróleo de América Latina con una importante producción costa afuera. El país posee el mayor petróleo recuperable del mundo y 50,3 mil millones de metros cúbicos de gas natural anualmente, según lo informado por las reservas de petróleo ultraprofundas brasileñas, produciendo 1,1 mil millones de barriles Agencia Nacional de Petróleo, Gas Natural y Biocombustibles (ANP). Además, el Plan de Expansión Energética 2022-2032 de Brasil prevé que la producción de petróleo del país alcanzará los 4,9 millones de barriles por día en 2032.

Medio Oriente y África

El mercado en la región se está expandiendo debido a las reservas de hidrocarburos sin explotar en toda la región

Oriente Medio y África contribuyeron con el 18,67% del mercado global en 2025, con una valoración de 1.790 millones de dólares, y se prevé que alcance los 1.910 millones de dólares en 2026. Las estrategias geopolíticas, la disrupción tecnológica y los imperativos de la transición energética transforman profundamente el mercado de servicios sísmicos de Oriente Medio y África. A diferencia de los modelos de exploración tradicionales, el panorama actual se caracteriza por enfoques inteligentes basados en datos que aprovechan la inteligencia artificial, el aprendizaje automático y técnicas computacionales avanzadas para desbloquear yacimientos geológicos complejos. Las compañías petroleras nacionales invierten cada vez más en tecnologías de imágenes sísmicas de alta resolución que penetran entornos subterráneos desafiantes, reduciendo los riesgos de exploración y optimizando las estrategias de extracción de recursos. Por ejemplo, en octubre de 2024, Jordania firmó un acuerdo de estudio sísmico 3D con ARGAS para crear una base de datos geológica completa que cubra 4.285 kilómetros cuadrados en la región de Jafer. El proyecto de ocho meses de duración, descrito como el más grande en Jordania, tiene como objetivo atraer inversiones energéticas internacionales y apoyar las estrategias de exploración del país mediante la generación de datos críticos sobre recursos de petróleo y gas. Se espera que el tamaño del mercado de Arabia Saudita alcance los 380 millones de dólares en 2025.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en implementar diferentes iniciativas estratégicas, incluidas asociaciones y adopción de tecnología para sostener la competencia

Grandes actores competitivos caracterizados por la innovación tecnológica y las asociaciones estratégicas dominan el mercado global de servicios sísmicos. CGG SA, PGS ASA y Halliburton Company emergen como los principales líderes del mercado, dominando colectivamente la participación de mercado a través de capacidades tecnológicas avanzadas y extensas redes operativas globales. Estos gigantes de la industria se centran cada vez más entransformación digital, invirtiendo fuertemente en imágenes sísmicas impulsadas por IA, soluciones de procesamiento nativas de la nube y tecnologías avanzadas de análisis de datos.

Lista de empresas clave de servicios sísmicos perfiladas:

- Viridien (Francia)

- TGS (Noruega)

- Petroleum Geo-Services (PGS) (Noruega)

- Halliburton(EAU)

- Fugro NV (Países Bajos)

- BGP (China)

- Seitel (Estados Unidos)

- Servicios energéticos asiáticos (India)

- Servicios de yacimientos petrolíferos de China limitados(Porcelana)

DESARROLLOS CLAVE DE LA INDUSTRIA:

Octubre 2024-TGS completó su programa de adquisición de datos sísmicos PGS24M04NWS en el área de Outer Voring del Mar de Noruega, que cubre más de 1.500 kilómetros cuadrados. TGS también reveló que había conseguido un contrato básico de estudio de transmisores 4D en la región del Atlántico sur con un independiente anónimo. El programa debería durar unos 90 días.

Septiembre 2024-Asian Energy Services recibió un pedido de Oil India para la adquisición de datos sísmicos 2D de 4.300 kilómetros lineales (LKM) en la cuenca de Rajasthan. Este proyecto forma parte de la iniciativa Mission Anveshan y está valorado en aproximadamente 9,5 millones.

julio 2024-TGS recibió un contrato y una licencia de venta para sus estudios sísmicos en América del Norte, Europa y África Occidental. La tecnología del contrato implica un estudio de OBN en alta mar en África Occidental para una importante petrolera no revelada. Este estudio en aguas profundas amplía la campaña de adquisiciones en curso en la región, permitiendo al cliente tomar decisiones informadas sobre la perforación de pozos y la recuperación de petróleo.

febrero 2024-TGS y SLB están lanzando el estudio sísmico OBN multicliente Engagement 5 en el Golfo de México de EE. UU., que cubre 3.650 kilómetros cuadrados en 157 bloques marinos. El proyecto del primer trimestre de 2024 creó un área continua de mapeo sísmico de 23.000 kilómetros cuadrados desde el Cañón del Mississippi hasta Garden Banks, mejorando las capacidades regionales de exploración del subsuelo.

Mayo 2023-TGS, PGS y Schlumberger obtuvieron prefinanciamiento para un estudio sísmico 3D de múltiples clientes de 6.885 kilómetros cuadrados en alta mar en Malasia, lanzado como parte de un contrato de cinco años con Petronas para mapear la provincia de Luconia del Norte de la cuenca de Sarawak.

Análisis y oportunidades de inversión

- Las inversiones en servicios sísmicos, especialmente en formaciones geológicas más profundas y complicadas, están impulsando la expansión del mercado. El procesamiento de datos mejorado y las tecnologías innovadoras están atrayendo un capital significativo, creando oportunidades para mejorar las imágenes y el monitoreo sísmicos.

- En junio de 2024, Edison Partners invirtió 15 millones de dólares en Seismos, una empresa de tecnología acústica impulsada por IA con sede en Austin. Esta inversión tiene como objetivo mejorar y avanzar en los estudios y tecnologías sísmicas para facilitar las actividades geofísicas en la región.

- En agosto de 2024, Condor Energy completó el reprocesamiento de datos sísmicos 3D en un área de 4.585 kilómetros cuadrados en la cuenca de Tumbes, frente a la costa de Perú. Esta iniciativa mejoró significativamente el petróleo y el gas de la región, y la estimación de recursos para prospectos clave está en marcha. Se espera que estas inversiones creen oportunidades durante el período previsto.

COBERTURA DEL INFORME

El informe de investigación de mercado global de servicios sísmicos ofrece una visión detallada del mercado y se centra en aspectos clave como las empresas líderes en servicios sísmicos. Además, el informe ofrece información sobre las tendencias y la tecnología del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores y desafíos que contribuyeron al crecimiento y caída del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,01% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por servicio

|

|

Por ubicación

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 9.580 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 7,01% durante el período previsto (2026-2034).

El segmento de petróleo y gas lidera el mercado.

El tamaño del mercado de América del Norte se situó en 2.910 millones de dólares en 2025.

El aumento de las actividades de exploración en alta mar y en aguas profundas son los factores clave que impulsan el crecimiento del mercado.

Algunos de los principales actores del mercado son Viridien, TGS, Petroleum Geo-Services (PGS) y otros.

Se espera que el tamaño del mercado mundial alcance los 15.130 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados