Tamaño del mercado de armas de autodefensa, participación y análisis de la industria, por tipo de armas (armas no letales/menos letales (dispositivos de energía conducida (CED), dispositivos irritantes químicos, herramientas de control e impacto, y elementos disuasorios acústicos y visuales) y armas de autodefensa letales (armas de fuego personales y armas de filo y de impacto)), por usuario final (militar, fuerzas del orden, civiles y seguridad privada), por aplicación (transporte profesional en servicio, Transporte personal/fuera de servicio por profesionales, personal civil, deporte/entrena

INFORMACIÓN CLAVE DEL MERCADO

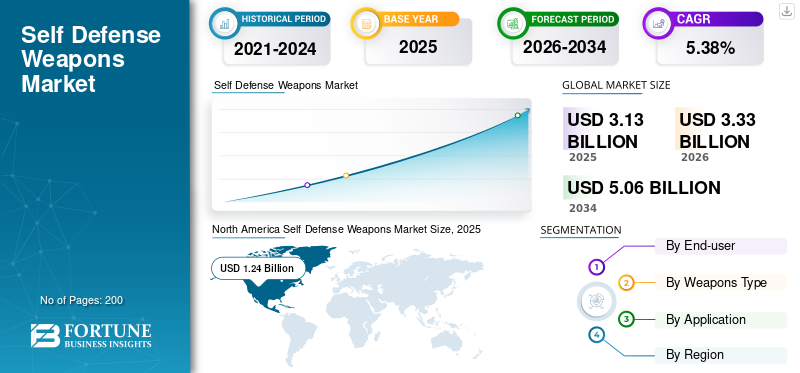

El tamaño del mercado mundial de armas de autodefensa se valoró en 3,13 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,33 mil millones de dólares en 2026 a 5,06 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,38% durante el período previsto.

Las armas de autodefensa son herramientas de defensa y protección personal diseñadas para ayudar a las personas a disuadir, desactivar o escapar de una amenaza inmediata a corta distancia. Abarcan soluciones letales, como pistolas compactas, y un conjunto de opciones menos letales en rápido crecimiento, incluidasaerosoles de pimienta, pistolas paralizantes, armas de energía conducida y lanzadores propulsados por CO₂. Las crecientes percepciones de riesgo personal y laboral están ampliando la demanda de los usuarios civiles, los programas de seguridad corporativa y las agencias del sector público. Además, los reguladores, las aseguradoras y los empleadores están favoreciendo cada vez más opciones de fuerza menos letales para reducir la responsabilidad y el riesgo para la reputación, lo que impulsa directamente la demanda de armas, aerosoles y lanzadores de energía conducida.

Además, la innovación de productos y la marca están reposicionando las armas de autodefensa desde equipos de autodefensa especializados hasta productos de seguridad para el estilo de vida, respaldados por contenido de capacitación, aplicaciones móviles y modelos de suscripción. En conjunto, estas dinámicas están creando una pista de crecimiento resiliente en la que Axon (TASER), Byrna, Mace y SABRE emergen como actores de referencia. Al mismo tiempo, los fabricantes de armas de fuego y los especialistas regionales compiten por participación en canales, precios y entornos regulatorios específicos.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE ARMAS DE DEFENSA PERSONAL

El cambio hacia sistemas de inspección automatizados y basados en GNSS se presenta como una tendencia tecnológica

La tendencia tecnológica más destacada del mercado es el cambio hacia la validación de navegación basada en GNSS y perfiles de vuelo automatizados. Estos sistemas permiten una mayor precisión en la calibración de las ayudas a la navegación y al mismo tiempo minimizan el error humano y la duración de la misión. El registro de datos avanzado, la planificación de rutas asistida por IA y las herramientas de evaluación de la integridad de la señal en tiempo real están mejorando la eficiencia de las armas de autodefensa. La adopción de aviones de inspección de doble uso capaces de manejar sistemas tanto convencionales como satelitales está aumentando entre los ANSP y los operadores de defensa. La automatización también se está extendiendo a la gestión de misiones, mejorando la repetibilidad y la seguridad operativa.

- En agosto de 2025, Aerodata AG de Alemania presentó un sistema de armas de autodefensa automatizado mejorado que integra mapeo de señales GNSS y planificación de misiones impulsada por IA, diseñado para flotas de calibración tanto civiles como de defensa.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Cambio hacia una autodefensa “intermedia” menos letal para impulsar el crecimiento del mercado

El crecimiento del mercado de armas de autodefensa está cada vez más impulsado por la demanda de un uso menos letal de un arma de fuego. Los hogares, los empleadores y las agencias públicas buscan herramientas que disuadan o desactiven a un atacante y al mismo tiempo minimicen el riesgo de muertes, reacciones políticas y litigios. Esto expande la industria en general más allá de los propietarios tradicionales de armas para incluir a compradores primerizos, programas de seguridad corporativos y clientes del sector público. Los lanzadores de proyectiles menos letales, las armas de energía conducida y los aerosoles de pimienta inteligentes se están posicionando como productos de seguridad cotidianos en lugar de equipos tácticos especializados, respaldados por capacitación, contenido digital y comunidades lideradas por marcas. El resultado es un cambio estructural en el gasto de plataformas puramente letales a una cartera más amplia de seguridad personal, con un fuerte impulso en América del Norte y una recuperación gradual en Europa y Asia.

RESTRICCIONES DEL MERCADO

La fragmentación regulatoria y la incertidumbre jurídica actuarán como freno al crecimiento del mercado

A pesar de los atractivos fundamentos de crecimiento, el mercado de armas de autodefensa está limitado por un entorno regulatorio fragmentado y volátil. Las definiciones de “arma de fuego”, “arma electrónica” y “aerosol químico” varían ampliamente según la jurisdicción, lo que afecta quién puede comprar, portar o vender dispositivos y bajo qué condiciones. Para los fabricantes y distribuidores, esto crea requisitos de cumplimiento complejos, cambios frecuentes de etiquetas y limitaciones endirecto al consumidorcanales. Para los usuarios finales, la ambigüedad legal sobre dónde se pueden transportar los productos (por ejemplo, escuelas, transporte público, lugares de trabajo) dificulta la adopción y aumenta la percepción del riesgo legal. Las decisiones judiciales también pueden actuar en contra de la industria, con algunas sentencias con una visión restrictiva de la protección constitucional de las pistolas paralizantes y Tasers. Para superar estas restricciones, las empresas comenzaron a diseñar productos y manuales de capacitación para evitar conflictos con los reguladores de la industria de las armas de autodefensa.

- En marzo de 2025, un juez de distrito federal de Estados Unidos confirmó las prohibiciones del estado y la ciudad de Nueva York sobre pistolas paralizantes y Tasers, confirmando que los civiles siguen teniendo prohibido poseer estos dispositivos a pesar de las tendencias de liberalización nacional más amplias.

OPORTUNIDADES DE MERCADO

La adopción de valores institucionales y corporativos se presenta como una importante oportunidad de mercado

Una importante oportunidad de crecimiento reside en los clientes de seguridad institucional y corporativa que están reevaluando las opciones de fuerza. Los grandes empleadores, los operadores logísticos, los sitios de infraestructura crítica y los sistemas penitenciarios están bajo presión para proteger a su personal y al mismo tiempo limitar los incidentes con fuerza letal y las responsabilidades asociadas. Para los proveedores, esto abre marcos plurianuales para armas de energía conducida, lanzadores, spray de pimienta y servicios de capacitación, a menudo combinados con evidencia digital y herramientas de gestión de incidentes. A medida que la tecnología de autodefensa se vuelve más estandarizada y auditable, resulta más fácil para las juntas, aseguradoras y reguladores aceptar soluciones menos letales como parte de programas formales de deber de diligencia.

- En agosto de 2025, Axon elevó su previsión de ingresos para 2025 debido a la fuerte demanda de autodefensa y sus dispositivos TASER y tecnología de seguridad por parte de clientes gubernamentales y corporativos. Esto también incluye una gran empresa de logística internacional que busca mejorar las capacidades no letales.

DESAFÍOS DEL MERCADO

La seguridad, el uso indebido y la eficacia bajo escrutinio presentan amenazas al crecimiento del mercado

El mercado de armas de autodefensa enfrenta desafíos relacionados con la seguridad, el uso indebido y el rendimiento en el mundo real. El mayor despliegue civil ha provocado más descargas accidentales e incidentes de exposición secundaria en entornos concurridos, lo que ha provocado llamados a una capacitación más estricta y un etiquetado más claro. Al mismo tiempo, los datos de las fuerzas del orden y las revisiones independientes han puesto de relieve tasas de fallo no triviales de algunas armas de energía conducida, lo que ha planteado dudas sobre la fiabilidad en escenarios de alto estrés y ha alimentado las críticas de los activistas y los medios de comunicación. Los casos de uso indebido, como las agresiones que involucran aerosoles o dispositivos comprados legalmente y utilizados fuera de la legítima defensa, crean un riesgo regulatorio y para la reputación de la categoría en su conjunto. Por lo tanto, los proveedores deben invertir en diseño de productos, contenido de capacitación, análisis de uso e informes transparentes de incidentes para mantener la confianza de las partes interesadas, especialmente a medida que crecen los volúmenes.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de armas

El segmento de armas letales de autodefensa crecerá debido al mayor precio unitario de las armas letales y la creciente demanda

Según el tipo de armas, el mercado se clasifica en armas no letales/menos letales y armas letales de autodefensa.

El segmento de armas letales de autodefensa es el tipo de arma más grande y representa más del 60% del mercado mundial. Este dominio del segmento está impulsado por el precio unitario comparativamente más alto de las armas letales en comparación con las armas no letales, con una demanda civil estancada de protección personal y un proceso obligatorio de adquisición de armas para usos militares y policiales. Además, los organismos reguladores de defensa continúan dando prioridad a las armas letales compactas para encuentros cercanos y funciones protectoras, lo que lleva a un crecimiento segmentario general.

- En noviembre de 2024, el Ejército de EE. UU. otorgó nuevos contratos para el arma SIG Sauer M17/M18 de próxima generación para ampliar la disponibilidad en las unidades en servicio activo y de la Guardia Nacional, reforzando la inversión global continua en armas letales de defensa personal.

Se espera que el segmento de armas no letales/menos letales crezca a una tasa compuesta anual más alta del 5,6% durante el período previsto.

Por usuario final

El segmento de aplicación de la ley crecerá debido a las compras recurrentes de armas a granel

En términos de usuario final, el mercado se clasifica en militar, policial, civil y seguridad privada.

El segmento de aplicación de la ley tiene la mayor cuota de mercado de armas de autodefensa, ya que la policía y las agencias de seguridad actualizan y estandarizan continuamente sus equipos. Esto conduce a compras recurrentes a granel de armas de fuego, CED, aerosoles y porras. Políticas claras y regulaciones de seguridad de los oficiales también aseguran presupuestos dedicados para estas mejoras en las armas de autodefensa, manteniendo a las fuerzas del orden dominando en comparación con la demanda de seguridad civil y privada.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de civiles representó una participación significativa en el mercado global y se espera que crezca a la tasa compuesta anual más alta del 5,96% durante el período 2026-2034.

Por aplicación

Segmento de transporte profesional en servicio debido al ciclo de adquisición y reemplazo obligatorio

Según la aplicación, el mercado se segmenta en transporte profesional en servicio, transporte personal/fuera de servicio por parte de profesionales, personal civil, deporte/entrenamiento y práctica, y gestión de multitudes y orden público.

El segmento de transporte profesional en servicio es el más grande y está impulsado por adquisiciones obligatorias y reguladas por políticas entre fuerzas militares, policiales y de seguridad autorizadas. Estas agencias deben equipar a cada oficial activo con herramientas letales y no letales estandarizadas, seguir ciclos de reemplazo estrictos y comprar al por mayor mediante contratos de varios años. Esto crea una base de demanda estable y de alto valor que naturalmente excede las compras civiles o discrecionales.

El segmento de personal civil representó una participación significativa en el mercado global y se espera que crezca a la tasa compuesta anual más alta del 6,16% entre 2026 y 2034.

Perspectivas regionales del mercado de armas de autodefensa

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America Self Defense Weapons Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte ocupó la parte dominante en 2024, valorada en 1.100 millones de dólares, y también se hizo con la parte principal en 2025 con 1.240 millones de dólares. América del Norte es el mercado regional más grande, respaldado por la participación dominante de Estados Unidos en el gasto de defensa global y una población civil considerable y legalmente armada. Las agencias de defensa y seguridad nacional de Estados Unidos adquieren carabinas compactas, subfusiles, PDW y sistemas menos letales a escala, mientras que las fuerzas policiales federales, estatales y municipales representan una importante base instalada para armas de energía conducida y plataformas de seguridad conectadas. El mercado civil refuerza aún más los volúmenes a través de los canales minoristas. Canadá aporta una demanda menor pero material de las fuerzas nacionales y provinciales, en particular de capacidades menos letales y de carabinas de patrulla.

- En abril de 2025, el SIPRI informó que el gasto militar estadounidense alcanzó aproximadamente 997 mil millones de dólares en 2024, lo que representa el 37% del gasto mundial en defensa y proporciona un ancla sustancial para la demanda de armas de América del Norte.

Europa

Europa es el segundo mercado más grande de PDW y armas de autodefensa, impulsado por un aumento acelerado del gasto en defensa y las prioridades de seguridad interna. Los miembros europeos de la OTAN están avanzando hacia o superando el punto de referencia del 2% del PIB, lo que desencadena mejoras en las armas pequeñas tanto para las fuerzas armadas como para la gendarmería, junto con capacidades ampliadas menos letales para las unidades antidisturbios y de seguridad fronteriza. La guerra en Ucrania ha intensificado la atención sobre la preparación y las reservas, mientras que las protestas recurrentes y las presiones migratorias refuerzan la necesidad de opciones de respuesta escalables. Las adquisiciones a menudo favorecen a los OEM europeos, pero están cada vez más abiertas a soluciones transatlánticas donde existen brechas de capacidad.

Asia Pacífico

La región de Asia Pacífico está experimentando un rápido crecimiento y se espera que crezca al CAGR más alto durante el período 2026-2032. Asia Pacífico es la región de más rápido crecimiento, lo que refleja el aumento de los presupuestos de defensa, entornos de seguridad complejos y un impulso a la capacidad local. China, India, Australia, Corea del Sur y varios estados del sudeste asiático están modernizando las armas de combate cuerpo a cuerpo para las fuerzas armadas y las unidades de seguridad interna. Los programas a menudo combinan el desarrollo interno con importaciones selectivas, ya que los gobiernos buscan reducir la dependencia de proveedores extranjeros y al mismo tiempo mejorar el rendimiento de los subfusiles heredados de 9 mm. La demanda es más fuerte en las unidades de contrainsurgencia, seguridad fronteriza y operaciones urbanas, donde las carabinas compactas y los PDW ofrecen un cambio radical con respecto a las plataformas más antiguas sin requerir cambios doctrinales generalizados.

Resto del mundo

América Latina, Medio Oriente y África representan colectivamente el bloque regional más pequeño por valor, pero siguen siendo importantes en términos estratégicos y políticos. Muchos estados enfrentan altos índices de crímenes violentos, crimen organizado e insurgencia, así como disturbios civiles periódicos. Esto impulsa la adquisición recurrente de armas compactas para la policía, la gendarmería y las fuerzas especiales, junto con kits menos letales para el orden público y las unidades penitenciarias. Sin embargo, la volatilidad presupuestaria, las restricciones cambiarias y las prioridades sociales contrapuestas limitan la escala y alientan las compras incrementales, a menudo a través de marcos de gobierno a gobierno. Proveedores de Europa, Estados Unidos, Rusia y fabricantes locales emergentes compiten en estos mercados.

PAISAJE COMPETITIVO

Actores clave de la industria

Amplia oferta de productos de los principales actores Alcance y sólida red de distribución para respaldar sus posiciones dominantes

Axon ancla el segmento institucional menos letal con dispositivos TASER integrados en un ecosistema de software y nube, lo que le otorga altos costos de conmutación y un fuerte poder de fijación de precios ante los compradores policiales y gubernamentales. Byrna se posiciona en el mercado como un actor clave en la categoría de armas de lanzamiento no letales, escalando rápidamente a través del comercio electrónico y canales minoristas con lanzadores y accesorios impulsados por CO₂. Mace compite en alarmas y aerosoles personales mientras crece rápidamente en el comercio electrónico y asociaciones de productos, como lanzadores y aerosoles de pimienta inteligentes. En el ámbito de las armas, empresas como B&T y los principales fabricantes de rifles suministran carabinas y subfusiles de longitud PDW para licitaciones de defensa y aplicación de la ley, a menudo a través de contratos marco. En general, el mercado sigue fragmentado y las marcas y distribuidores regionales desempeñan un papel enorme en los canales de consumo.

LISTA DE EMPRESAS CLAVE DE ARMAS DE AUTODEFENSA PERFILADAS

- Axon Enterprise (EE.UU.)

- Tecnologías Byrna(A NOSOTROS.)

- Mace Security International (EE.UU.)

- SABRE (Corporación de Equipos de Seguridad)(A NOSOTROS.)

- Glock GmbH (Austria)

- FN Herstal(Bélgica)

- Heckler & Koch GmbH(Alemania)

- B&T AG(Suiza)

- SIG Sauer AG (Suiza)

- Smith & Wesson Brands, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo 2025 –Axon registró ingresos en el primer trimestre de 2025 de 603,6 millones de dólares, un aumento interanual del 31%, y elevó la guía de ingresos para todo el año a 2.600-2.700 millones de dólares debido a la fuerte demanda de TASER 10 y Axon Body 4. El trimestre de batir y elevar subraya un sólido gasto institucional en armas menos letales y sistemas de seguridad conectados.

- febrero 2025 –Byrna informó sus resultados finales del año fiscal 2024, confirmando 85,8 millones de dólares en ingresos y 12,8 millones de dólares en ingresos netos, lo que marca un fuerte cambio con respecto a las pérdidas del año anterior. El hito de rentabilidad fortalece su posición como marca líder no letal, lo que respalda una mayor inversión en desarrollo y marketing de productos..

- diciembre 2024 –Byrna Technologies anunció unos ingresos preliminares para el año fiscal 2024 de 85,8 millones de dólares, lo que representa un crecimiento de más del 100 % en comparación con 2023, y los ingresos del cuarto trimestre alcanzaron los 28 millones de dólares. El aumento, impulsado por lanzadores y accesorios no letales, indica una adopción generalizada acelerada de opciones de autodefensa "no armadas" en los canales de consumo y profesionales..

- Mayo 2024 –La ciudad de Pasadena aprobó un contrato de cinco años por un monto máximo de USD 4,51 millones con Axon para consolidar los acuerdos de cámaras corporales y TASER y agregar nuevos productos. El acuerdo profundiza la huella municipal de Axon e ilustra cómo las armas se incluyen cada vez más ensensoresy plataformas de evidencia en la nube.

- enero 2024 –SABRE presentó su SMART Pepper Spray en CES 2024, integrando rastreo GPS, alertas de aplicaciones y monitoreo 24 horas al día, 7 días a la semana para crear un dispositivo de autodefensa conectado. El lanzamiento posiciona a SABRE en el extremo premium del segmento de consumidores, impulsando el mercado hacia ecosistemas de seguridad basados en suscripción y servicios..

- Agosto 2023 –Mace Security International se asoció con U.S. LawShield para combinar aerosoles de pimienta con capacitación en defensa personal y servicios de apoyo legal a nivel nacional, en términos financieros no revelados. La colaboración está diseñada para expandir los productos Mace a una oferta de seguridad más amplia y se espera que mejore el valor de vida del cliente a través de cursos pagos en línea y en persona..

- enero 2023 –Axon lanzó su arma de energía TASER 10 como un dispositivo de energía conducida de próxima generación con 10 sondas y un alcance de 45 pies, destinado a mejorar la distancia de separación y la probabilidad de impacto para los oficiales. Se espera que el lanzamiento acelere la migración desde modelos TASER más antiguos y respalde el "tiro a la luna" de Axon para reducir las muertes por armas de fuego en encuentros policiales..

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,38% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por usuario final, tipo de arma, aplicación y región |

|

Por usuario final |

· Militar · Aplicación de la ley · Civiles · Seguridad privada |

|

Por tipo de armas |

· Armas no letales/menos letales o Dispositivos de energía conducida (CED) o Dispositivos irritantes químicos o Herramientas de impacto y control o Elementos disuasorios acústicos y visuales · Armas Letales de Autodefensa o Armas de fuego personales o Armas blancas y de impacto |

|

Por aplicación |

· Transporte profesional en servicio · Fuera de servicio/transporte personal por parte de profesionales · Personal civil · Deporte / Entrenamiento y práctica · Gestión de multitudes y orden público |

|

Por geografía |

· Norteamérica (por usuario final, tipo de arma, aplicación y país) o EE. UU. (por tipo de armas) o Canadá (por tipo de armas) · Europa (por usuario final, tipo de arma, aplicación y país) o Reino Unido (por tipo de armas) o Alemania (por tipo de armas) o Francia (por tipo de armas) o Rusia (por tipo de armas) o Países nórdicos (por tipo de armas) o Resto de Europa (por tipo de armas) · Asia Pacífico (por usuario final, tipo de arma, aplicación y país) o China (por tipo de armas) o India (por tipo de armas) o Japón (por tipo de armas) o Australia (por tipo de armas) o Corea del Sur (por tipo de armas) o Resto de Asia Pacífico (por tipo de armas) · Resto del mundo (por usuario final, tipo de arma, aplicación y país) o América Latina (por tipo de armas) o Medio Oriente y África (por tipo de armas) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3.140 millones de dólares en 2025 y se prevé que alcance los 5.060 millones de dólares en 2034.

En 2024, el valor del mercado de América del Norte se situó en 1.240 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,38% durante el período previsto de 2025-2032.

El segmento de aplicación de la ley lidera el mercado en términos de usuarios finales.

El cambio hacia una autodefensa menos letal es un factor clave que impulsa el crecimiento del mercado.

Axon Enterprise (EE.UU.) y Byrna Technologies (EE.UU.) son dos actores destacados en el mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados