Tamaño del mercado de unión de semiconductores, análisis de participación y crecimiento, por tipo de proceso (matriz a matriz, matriz a oblea y oblea a oblea), por aplicación (embalaje avanzado, fabricación de sistemas microelectromecánicos (MEMS), dispositivos de RF, LED y fotónica, fabricación de sensores de imagen CMOS (CIS) y otros), por tipo (uniones Flip-Chip, uniones de obleas, uniones de alambre, uniones híbridas, Die Bonders, Bonders por termocompresión y otros) y pronóstico regional, 2026-2034

Mercado de unión de semiconductores Tamaño actual y previsto del mercado

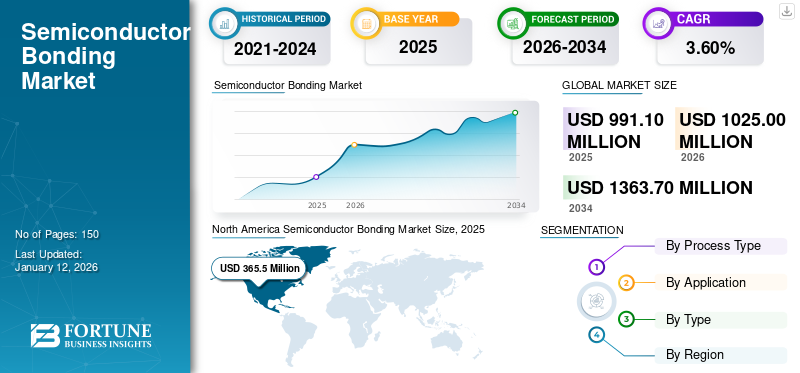

El tamaño del mercado mundial de unión de semiconductores se valoró en 991,1 millones de dólares en 2025 y se prevé que crezca de 1025 millones de dólares en 2026 a 1363,7 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,60% durante el período previsto. América del Norte dominó el mercado de unión de semiconductores con una cuota de mercado del 36,90% en 2025.

El mercado está impulsado por la continua evolución de la electrónica, lo que aumenta la demanda de dispositivos semiconductores más sofisticados y miniaturizados. Además, la creciente demanda de teléfonos inteligentes, tabletas y otros productos electrónicos de consumo impulsa el mercado.

La unión de semiconductores une materiales semiconductores, normalmente obleas de silicio o de germanio, para crear circuitos integrados (CI) y otros dispositivos semiconductores. Esta unión se puede lograr mediante varios métodos, incluida la unión de obleas, la unión de matrices y la unión de cables, entre otros. Estas técnicas son vitales para la fabricación de dispositivos semiconductores, permitiendo la producción de productos electrónicos modernos, desde teléfonos inteligentes hasta sistemas informáticos avanzados. Esta unión sirve para diversas aplicaciones, incluidos sensores de sistemas microelectromecánicos (MEMS) yactuadores, creación de electrónica de potencia y apilamiento 3D en embalajes avanzados, entre otros.

La pandemia de COVID-19 afectó el crecimiento del mercado. Los cierres y restricciones provocaron importantes perturbaciones en la cadena de suministro mundial, lo que afectó a la disponibilidad de materias primas y componentes. Sin embargo, el cambio hacia el trabajo remoto y la educación en línea aumentó la demanda de dispositivos electrónicos, impulsando así la necesidad de componentes semiconductores.

Además, existe una demanda creciente de dispositivos electrónicos más eficientes y compactos que está impulsando el desarrollo de tecnologías de empaquetado avanzadas, como System-in-Package (SiP) y circuitos integrados 3D, que requieren técnicas de unión sofisticadas.

Además, el despliegue global de las redes 5G está impulsando la necesidad de dispositivos semiconductores de alto rendimiento, impulsando el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de bonos de semiconductores CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2025: 991,1 millones de dólares

- Tamaño del mercado 2026: USD 1.025,0 millones

- Tamaño del mercado previsto para 2034: 1.363,7 millones de dólares

- CAGR: 3,60% de 2026 a 2034

- América del Norte dominó el mercado de unión de semiconductores con una participación del 36,90% en 2025.

- Se prevé que el segmento troquelado represente el 51,89% del mercado en 2026.

- Se espera que el segmento de troqueles tenga una participación de mercado del 31,87% en 2026.

norteamericano

América del Norte lideró el mercado con 365,5 millones de dólares en 2025.

Europa

Europa representó una cuota del 17,10% del mercado mundial en 2025.

Asia Pacífico

Se espera que Asia Pacífico registre la CAGR más alta durante el período de pronóstico.

A NOSOTROS.

Se prevé que el mercado alcance los 288,6 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 54,4 millones de dólares en 2026.

Leer más

Tendencias clave que dan forma a la industria de unión de semiconductores

Adopción creciente de algoritmos de inteligencia artificial (IA) y aprendizaje automático (ML) para impulsar la demanda del mercado

El auge de la Inteligencia Artificial (IA) yAprendizaje automático (ML)en diversas industrias está impactando significativamente el mercado global. A medida que las tecnologías de inteligencia artificial y aprendizaje automático se vuelven más dominantes en aplicaciones como centros de datos, vehículos autónomos, diagnósticos de atención médica y electrónica de consumo inteligente, la demanda de dispositivos semiconductores avanzados también está creciendo exponencialmente. Estas aplicaciones requieren chips de alto rendimiento, confiables y eficientes, capaces de manejar cálculos complejos y grandes conjuntos de datos. Para cumplir con estos requisitos, los fabricantes de semiconductores están ampliando los límites de la innovación en soluciones de unión. Se están desarrollando técnicas de unión avanzadas, como el apilamiento 3D y el sistema en paquete (SiP), para mejorar el rendimiento y la miniaturización de los dispositivos semiconductores.

Además, a medida que los algoritmos de IA y ML se vuelven más sofisticados, aumenta la necesidad de una mayor densidad de interconexión y una gestión térmica superior en los dispositivos semiconductores. Las soluciones de vinculación innovadoras abordan estos desafíos, garantizando un rendimiento óptimo y la longevidad del hardware de IA y ML. En consecuencia, el aumento de las aplicaciones de IA y ML es una tendencia clave que impulsa los avances en las tecnologías de unión de semiconductores y da forma al futuro del mercado mundial de semiconductores. Por ejemplo,

- Agosto de 2023:Kulicke & Soffa Industries amplió su colaboración con el Centro de Integración Heterogénea y Escalamiento del Rendimiento de UCLA (UCLA CHIPS). La asociación tiene como objetivo avanzar en la tecnología de empaquetado para IA, informática de alto rendimiento y aplicaciones de centros de datos mediante el desarrollo de soluciones rentables.

Descargar muestra gratuita para conocer más sobre este informe.

Impulsores del crecimiento en el mercado de enlaces de semiconductores

Necesidad de componentes electrónicos de alto rendimiento en vehículos eléctricos y autónomos para impulsar el crecimiento del segmento de mercado

A medida que la industria automotriz avanza hacia los vehículos eléctricos (EV) y los vehículos autónomos, la demanda de soluciones avanzadas de unión de semiconductores aumentará significativamente. Esta evolución está impulsada por la necesidad de componentes electrónicos de alto rendimiento esenciales para el funcionamiento de los vehículos eléctricos y los sistemas sofisticados de los vehículos autónomos. Los vehículos eléctricos dependen en gran medida de la electrónica de potencia avanzada para gestionar el rendimiento de la batería, la conversión de energía y la eficiencia general del vehículo. Los vehículos autónomos, por otro lado, integran numerosos sensores, cámaras y sistemas informáticos complejos para permitir capacidades de conducción autónoma. Estos sistemas dependen de dispositivos semiconductores altamente integrados, que requieren técnicas de unión avanzadas y precisas para lograr la miniaturización, confiabilidad y rendimiento requeridos. La creciente demanda de vehículos eléctricos e híbridos está acelerando la demanda de soluciones de unión de semiconductores de vanguardia que puedan cumplir con los estrictos requisitos del sector automotriz. Por ejemplo,

- Julio de 2024:Resonac presentó un nuevo consorcio conjunto en los EE. UU. con diez socios para avanzar en la tecnología de empaquetado de semiconductores de última generación en Silicon Valley. Esta colaboración tiene como objetivo impulsar la innovación y mejorar el desarrollo de soluciones de semiconductores de vanguardia en todoIA generativay casos de uso de conducción autónoma.

Factores restrictivos importantes para el crecimiento del mercado

Complejidad tecnológica y necesidad de precisión en los procesos de vinculación para fomentar los desafíos del mercado

El mercado global enfrenta pocas restricciones que impacten su crecimiento y desarrollo. Un desafío importante es el alto costo de los equipos y materiales de unión avanzados, que limita la accesibilidad para los fabricantes más pequeños y aumenta los costos generales de producción. Esta barrera financiera puede impedir la innovación y la entrada al mercado de nuevos actores, sofocando aún más el crecimiento del mercado de enlaces de semiconductores.

Además, la complejidad tecnológica y la necesidad de precisión en los procesos de unión presentan otra limitación importante. La unión de semiconductores requiere habilidades y experiencia altamente especializadas, y cualquier ligera desviación puede provocar defectos, reducir el rendimiento y aumentar el desperdicio. Esta complejidad requiere una inversión continua en investigación y desarrollo, lo que agota aún más los recursos.

Análisis de segmentación del mercado de unión de semiconductores

Por análisis de tipo de proceso

Necesidad creciente de un rendimiento eléctrico y térmico superior para impulsar la demanda de procesos de matriz a matriz

Según el tipo de proceso, el mercado se divide entre matriz a matriz, matriz a oblea y oblea a oblea.

El segmento de troquel a troquel representará el 51,89 % de la cuota de mercado en 2026 debido a su uso establecido en aplicaciones de alto rendimiento y su capacidad para proporcionar un rendimiento eléctrico y térmico superior. Este proceso implica unir matrices individuales directamente entre sí, lo cual es esencial para crear interconexiones de alta densidad y lograr los niveles de rendimiento necesarios en dispositivos electrónicos avanzados, comoinformática de alto rendimientoy centros de datos. La precisión y confiabilidad de la unión entre matrices lo convierten en la opción preferida para las industrias que requieren soluciones de alto rendimiento, lo que impulsa su participación dominante en el mercado.

Sin embargo, el proceso de matriz a oblea tiene la CAGR más alta del mercado global debido a sus ventajas en escalabilidad y rentabilidad, particularmente para la producción en masa. El aumento de la demanda de productos electrónicos de consumo, incluidos teléfonos inteligentes, dispositivos portátiles y otros dispositivos de IoT, impulsa el crecimiento de los procesos de unión de matriz a oblea. Además, los avances en la integración 3D y las tecnologías de integración heterogénea mejoran aún más el atractivo de la unión de matriz a oblea, lo que contribuye a su rápida adopción y alta tasa de crecimiento.

Por análisis de aplicaciones

Creciente versatilidad y capacidades de miniaturización de MEMS para impulsar la demanda segmentaria

Por aplicación, el mercado se clasifica en embalaje avanzado, fabricación de sistemas microelectromecánicos (MEMS), dispositivos de RF, LEDS y fotónica, fabricación de sensores de imagen CMOS (CIS) y otros.

Se espera que el segmento MEMS (Sistemas microelectromecánicos) represente el 26,16% del mercado en 2026. Los MEMS son componentes integrales en aplicaciones de electrónica de consumo, automoción, atención sanitaria y industriales. Son esenciales en dispositivos como teléfonos inteligentes, dispositivos portátiles, sensores automotrices y equipos médicos, lo que impulsa una demanda constante. La versatilidad y las capacidades de miniaturización de los MEMS los hacen muy atractivos para los fabricantes, lo que les lleva a tener una cuota de mercado dominante.

La aplicación de embalaje avanzado tiene la CAGR más alta debido a varios factores. Las tecnologías de embalaje avanzadas, como el apilamiento 3D, el embalaje a nivel de oblea y el sistema en paquete (SiP), se están volviendo cada vez más cruciales, ya que ofrecen importantes beneficios en términos de rendimiento, reducción de tamaño y eficiencia energética. Además, los rápidos avances en las tecnologías de IA, IoT y 5G impulsan aún más la demanda de envases avanzados.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Análisis por tipo

La creciente demanda de electrónica de consumo, electrónica automotriz y telecomunicaciones impulsará el crecimiento segmentario

Por tipo, el mercado se clasifica en uniones de chip invertido, uniones de obleas, uniones de alambre, uniones híbridas, uniones de matrices, uniones por termocompresión y otros.

Se prevé que el segmento Die bonders tendrá una participación de mercado dominante del 31,87% en 2026. Son esenciales para unir chips semiconductores (troqueles) a sus sustratos o paquetes, asegurando conexiones eléctricas adecuadas y estabilidad mecánica. La gran demanda de electrónica de consumo, electrónica automotriz ytelecomunicacionesdispositivos impulsa la necesidad de unir matrices confiables, solidificando su dominio en el mercado. Además, los avances en la tecnología de unión de troqueles, como la mayor precisión y velocidad, han mejorado la eficiencia y el rendimiento de la producción, impulsando aún más su adopción generalizada.

Los enlazadores híbridos tienen la CAGR más alta debido a sus capacidades avanzadas y sus crecientes aplicaciones en dispositivos semiconductores de próxima generación. La unión híbrida combina técnicas de unión tradicionales con nuevos enfoques, como la unión directa de obleas, para lograr una mayor densidad, un mejor rendimiento y una mejor gestión térmica. Por ejemplo,

- Mayo de 2024:SUSS MicroTec presentó el XBC300 Gen2, una solución de enlace híbrido versátil diseñada para satisfacer diversas necesidades de empaquetado de semiconductores. Esta herramienta avanzada ofrece rendimiento y flexibilidad mejorados para los fabricantes de semiconductores y aborda una amplia gama de requisitos de unión.

Perspectivas regionales y dinámica del mercado

El alcance del mercado global de unión de semiconductores se clasifica en cinco regiones: América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

North America Semiconductor Bonding Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, América del Norte poseía el 36,90 % de la cuota de mercado mundial, alcanzando una valoración de 365,5 millones de dólares, y se prevé que crezca hasta los 374,2 millones de dólares en 2026. Las inversiones sustanciales en investigación y desarrollo, junto con un fuerte apoyo gubernamental y políticas favorables, mejoran el crecimiento del mercado. El sólido ecosistema de mano de obra calificada, instalaciones de fabricación avanzadas y empresas emergentes innovadoras de América del Norte también contribuye a su posición dominante en el mercado. Se prevé que el mercado estadounidense alcance los 288.600 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico aportó aproximadamente 301,6 millones de dólares al mercado global en 2025, lo que representa una participación del 30,40%, y se espera que alcance los 317,5 millones de dólares en 2026. Asia Pacífico (APAC) está experimentando la CAGR más alta del mercado. Este rápido crecimiento se debe a varios factores, entre ellos la expansión de la región electrónica de consumoindustria y la creciente adopción de tecnologías avanzadas, como AI, IoT y 5G. APAC es un centro para la fabricación de semiconductores, con China, Taiwán, Corea del Sur y Japón a la cabeza en capacidad de producción y avances tecnológicos. Se prevé que el mercado de Japón alcance los 54.400 millones de dólares en 2026, el mercado de China alcance los 79.500 millones de dólares en 2026 y el mercado de la India alcance los 67.900 millones de dólares en 2026. Por ejemplo,

- Julio de 2022:Palomar Technologies está ampliando su Centro de Innovación en Singapur para satisfacer la creciente demanda de desarrollo de procesos especializados OSAT (ensamblaje y prueba de semiconductores subcontratados). Esta expansión tiene como objetivo mejorar sus capacidades para ofrecer soluciones de embalaje de semiconductores de vanguardia a un mercado global en crecimiento.

Europa

El mercado en Europa alcanzó los 169,4 millones de dólares en 2025, lo que representa el 17,10% de los ingresos totales del mercado, y se prevé que alcance los 174,3 millones de dólares en 2026. El mercado europeo está preparado para un crecimiento constante, impulsado por varios factores. La región cuenta con una sólida industria automotriz, cada vez más dependiente de tecnologías avanzadas de semiconductores para Vehículos eléctricos (EV), sistemas de conducción autónoma y soluciones de conectividad. Esta demanda impulsa las inversiones en procesos de unión y fabricación de semiconductores. Además, las iniciativas gubernamentales, como el impulso de la Unión Europea por la soberanía tecnológica, fortalecen aún más el mercado. Se prevé que el mercado del Reino Unido alcance los 36.400 millones de dólares para 2026, mientras que el mercado de Alemania alcance los 36.000 millones de dólares para 2026.

El mercado en MEA se encuentra en una etapa emergente y tiene un potencial significativo. El creciente enfoque de la región en el desarrollo tecnológico, junto con las crecientes inversiones en infraestructura inteligente y aplicaciones de IoT, impulsa la demanda de semiconductores. Israel, con su fuerte sector tecnológico, desempeña un papel fundamental en la dinámica del mercado regional.

Sudamerica

De manera similar, América del Sur está evolucionando gradualmente, impulsada por la creciente digitalización y la creciente industria electrónica. Brasil y Argentina son actores clave, ya que sus mercados de electrónica de consumo y sus industrias automotrices en expansión contribuyen a la demanda de semiconductores. Por ejemplo, las iniciativas de Brasil para impulsar la fabricación local de productos electrónicos se alinean con la creciente demanda de componentes semiconductores, lo que requiere técnicas avanzadas de unión.

Resto del mundo

La región de Medio Oriente y África captó el 6,80% del mercado global en 2025, generando 67,5 millones de dólares en ingresos, y se prevé que alcance los 69,9 millones de dólares en 2026.

En 2025, América Latina generó 87,1 millones de dólares, contribuyendo con el 10,00% a los ingresos del mercado global, y se proyecta que crezca a 89,1 millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Asociaciones y colaboraciones estratégicas para impulsar la presencia en el mercado de actores clave

Los actores clave que operan en el mercado global de unión de semiconductores están estableciendo asociaciones estratégicas y colaborando con otros líderes importantes del mercado para ampliar su cartera y proporcionar soluciones mejoradas para cumplir con los requisitos de las aplicaciones de sus clientes. Además, a través de la colaboración, las empresas están adquiriendo experiencia y expandiendo su negocio al llegar a una base masiva de clientes.

Lista de las principales empresas de unión de semiconductores:

- Besi (Países Bajos)

- Corporación Intel (EE.UU.)

- Palomar Technologies (Estados Unidos)

- Panasonic Connect Co., Ltd. (Japón)

- Kulicke y Soffa Industries, Inc. (Singapur)

- CORPORACION MECATRONICA SHIBAURA(Japón)

- Corporación TDK(Japón)

- ASMPT (Singapur)

- Tokio Electron Limited(Japón)

- Grupo EV (EVG) (Austria)

- Tecnología Fasford (Japón)

- SUSS MicroTec SE (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Julio de 2024:Hanmi Semiconductor planea introducir nuevos bonders 2.5D TC para capitalizar el crecimiento anticipado en elindustria de semiconductoresde 2024 a 2026. El movimiento estratégico de la compañía tiene como objetivo mejorar su posición en el mercado a medida que aumenta la demanda de tecnologías de envasado avanzadas.

- Junio de 2024:EV Group (EVG) y Fraunhofer IZM-ASSID ampliaron su asociación para avanzar en las tecnologías de unión de obleas para la computación cuántica, marcada por la instalación de un sistema de desunión láser automatizado EVG850 DB en el Centro de sensores de imagen CMOS avanzados y heterointegración de Sajonia (CEASAX) en Dresde, Alemania.

- Mayo de 2024:ITEC Equipment presentó una innovadora troqueladora de chip invertido que opera cinco veces más rápido que los modelos líderes del mercado. Esta revolucionaria tecnología mejorará significativamente la eficiencia y la velocidad de los procesos de envasado de semiconductores. Hay dos cabezales giratorios ("TwinRevolve"), por lo que hay menos inercia y menos vibración.

- Agosto de 2023:EV Group mostró sus tecnologías de litografía de nanoimpresión y unión híbrida en SEMICON Taiwán 2023, enfatizando sus capacidades avanzadas. La empresa pretende demostrar cómo estas soluciones pueden mejorar los procesos de fabricación de semiconductores e impulsar la innovación en la industria.

- Agosto de 2023:Kulicke & Soffa anunció una colaboración con TSMT para avanzar en soluciones de embalaje de semiconductores, con el objetivo de mejorar sus capacidades de fabricación. Esta asociación se centrará en integrar las tecnologías innovadoras de TSMT con la experiencia de Kulicke & Soffa para impulsar avances en la industria de los semiconductores.

COBERTURA DEL INFORME

El informe proporciona un panorama competitivo de la descripción general del mercado y se centra en aspectos clave como los actores del mercado, los tipos de productos/servicios y las principales aplicaciones del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria de unión de semiconductores. Además de los factores mencionados anteriormente, el informe de mercado abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 3,60% de 2026 a 2034 |

|

Segmentación |

Por tipo de proceso

Por aplicación

Por tipo

Por región

|

Preguntas frecuentes

Se prevé que el mercado registre una valoración de 1.363,7 millones de dólares de aquí a 2034.

En 2026, el tamaño del mercado ascendía a 1.025 millones de dólares.

Se prevé que el mercado registre una tasa compuesta anual del 3,60% durante el período previsto de 2026-2034.

Las troqueladoras son el segmento tipográfico líder en el mercado.

Se espera que la necesidad de componentes electrónicos de alto rendimiento en vehículos eléctricos y autónomos impulse el crecimiento del segmento de mercado.

Besi, Intel Corporation, Palomar Technologies, Panasonic Connect Co., Ltd., Kulicke and Soffa Industries, Inc., SHIBAURA MECHATRONICS CORPORATION, TDK Corporation, ASMPT, Tokyo Electron Limited, EV Group (EVG), Fasford Technology y SUSS MicroTec SE son los principales actores del mercado.

América del Norte dominó el mercado de unión de semiconductores con una cuota de mercado del 36,90% en 2025.

Se espera que Asia Pacífico crezca con la CAGR más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados