Tamaño del mercado de hormigón proyectado, participación y análisis de la industria, por proceso (mezcla seca y mezcla húmeda), por aplicación (construcción subterránea, estructuras de retención de agua, reparación y rehabilitación, revestimientos protectores y otros) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE CREMA PROYECTADA Y PERSPECTIVAS FUTURAS

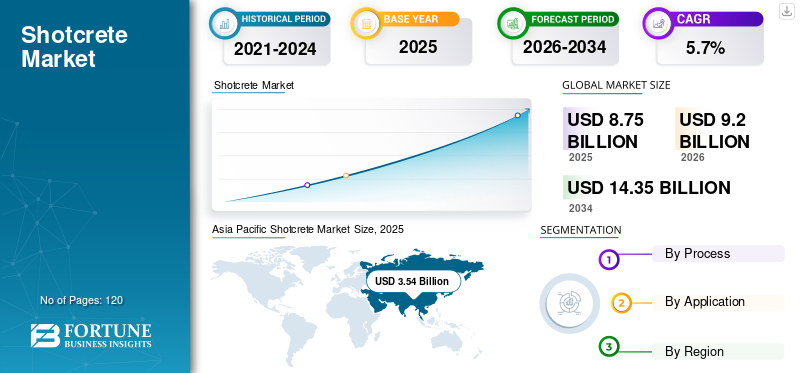

El tamaño del mercado mundial de hormigón proyectado se valoró en 8,75 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 9,20 mil millones de dólares en 2026 a 14,35 mil millones de dólares en 2034 a una tasa compuesta anual del 5,7% durante el período previsto. Asia Pacífico dominó el mercado del hormigón proyectado con una cuota de mercado del 40,46% en 2025.

El mercado mundial de hormigón proyectado (hormigón proyectado) es un segmento especializado, impulsado por aplicaciones dentro de la construcción de hormigón, que permite una rápida colocación, adhesión y acumulación estructural en geometrías complejas como coronas de túneles, caras verticales y superficies rocosas irregulares. En muchos casos no se trata de una elección material discrecional; más bien, es un método de construcción que mejora el tiempo de ciclo, la estabilización del suelo y el desempeño de la rehabilitación estructural, particularmente donde el encofrado convencional y el hormigonado in situ no son prácticos.

El crecimiento del mercado está estrechamente vinculado a la actividad de construcción subterránea, los ciclos de rehabilitación de activos y la expansión de la infraestructura hídrica, y el crecimiento del valor está influenciado por la intensidad de las especificaciones (refuerzo de fibra, aceleradores, mezclas de bajo rebote y pulverización mecanizada). El proceso del segmento indica que el mercado está estructuralmente inclinado hacia la mezcla húmeda, lo que refleja una mayor adopción en trabajos mecanizados y de mayor volumen, mientras que la construcción subterránea domina la demanda de aplicaciones, lo que mantiene el mercado estrechamente correlacionado con proyectos de túneles, desarrollo minero y tránsito subterráneo. Los actores clave que operan en el mercado incluyen Sika AG, Master Builders Solutions, Normet Group, Putzmeister, Mapei Group, entre otros.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del hormigón proyectado

- Tamaño del mercado en 2025: 8.750 millones de dólares

- Tamaño del mercado en 2026: 9.200 millones de dólares

- Tamaño del mercado previsto para 2034: 14.350 millones de dólares

- CAGR: 5,7% de 2026 a 2034

- Asia Pacífico dominó el mercado del hormigón proyectado con una participación del 40,46% en 2025.

- El segmento de mezcla húmeda mantuvo la cuota de mercado dominante en 2025.

- El segmento de reparación y rehabilitación representó una cuota de mercado significativa en 2025.

Asia Pacífico

Asia Pacífico lideró el mercado debido al aumento de proyectos de rehabilitación e infraestructura subterránea.

América del norte

América del Norte está creciendo de manera constante con crecientes inversiones en rehabilitación estructural y actividades de construcción de túneles.

Europa

Europa está siendo testigo de una fuerte demanda impulsada por proyectos de renovación y estrictos estándares de calidad.

A NOSOTROS.

El mercado alcanzó los 1.400 millones de dólares en 2025, respaldado por una fuerte actividad de construcción residencial y comercial.

Japón

Los proyectos de mantenimiento de infraestructura y desarrollo de túneles están impulsando la demanda de soluciones de hormigón proyectado.

Leer más

TENDENCIAS DEL MERCADO DE CONCRETO PROYECTO

La mecanización de la mezcla húmeda y la optimización de la productividad son una tendencia clave del mercado

El producto de mezcla húmeda continúa ampliando su participación en el valor a medida que los proyectos modernos priorizan cada vez más la calidad constante, tasas de producción más altas y reducción de rebote/desperdicio. Los sistemas de pulverización mecanizados, la capacidad de bombeo mejorada y los controles digitales en el lugar de trabajo están impulsando la adopción en grandes proyectos de infraestructura, especialmente obras subterráneas, donde el cumplimiento de los cronogramas y la seguridad son fundamentales.

Paralelamente, el mercado está viendo una mayor demanda de hormigón proyectado reforzado con fibra, aceleradores sin álcalis y mezclas adaptadas al rendimiento para cumplir con los requisitos de mayor durabilidad y resistencia inicial. Esto respalda el crecimiento del valor más allá del volumen, a medida que los propietarios de proyectos especifican cada vez más los resultados de desempeño (resistencia de unión, tenacidad, ganancia temprana de resistencia y permeabilidad) en lugar de solo resistencia a la compresión.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La expansión de la construcción subterránea impulsa la demanda central de productos

La construcción subterránea sigue siendo el principal impulsor del crecimiento del mercado del hormigón proyectado, ya que soporta el terreno y el revestimiento inicial, lo que permite ciclos de excavación más rápidos y estabiliza las zonas de roca débil sin sistemas de encofrado completos. A medida que los nuevos sistemas de metro, túneles ferroviarios, túneles de carretera y servicios públicos subterráneos se expanden a nivel mundial, la demanda de productos aumenta directamente con los metros de túneles y la intensidad del soporte, particularmente donde la incertidumbre geológica requiere diseños de soporte flexibles.

La construcción subterránea representa una parte importante del valor de mercado, superando con creces a otras aplicaciones. Esto hace que la demanda sea resiliente en regiones con proyectos subterráneos sostenidos y aumenta la importancia de la capacidad de los contratistas, la disponibilidad de equipos y el suministro confiable de aditivos/fibra.

RESTRICCIONES DEL MERCADO

Restricciones de costos y logística en insumos y equipos especializados para frenar el crecimiento del mercado

La economía del hormigón proyectado está influenciada por el acceso al proyecto, los requisitos de movilización y la necesidad de insumos especializados como aceleradores, fibras y equipos de pulverización. En entornos subterráneos restringidos, los mayores costos de ventilación, sistemas de seguridad y tiempo de inactividad amplifican el costo total de instalación, lo que puede limitar la adopción cuando los presupuestos son ajustados o los propietarios de proyectos optan por alternativas con especificaciones más bajas.

Esta restricción es más visible en aplicaciones fuera del segmento subterráneo principal, donde los métodos de reparación alternativos o el hormigonado convencional pueden competir más directamente. También puede retrasar la actualización de la fumigación manual a la mecanizada en los mercados emergentes donde las limitaciones de gasto de capital siguen siendo altas.

OPORTUNIDADES DE MERCADO

La expansión de la infraestructura hídrica genera crecimiento de valor en sistemas especializados de hormigón proyectado

Las estructuras de retención de agua representan una oportunidad atractiva a medida que las empresas de servicios públicos y los municipios amplían y rehabilitan embalses, canales, unidades de tratamiento y estructuras de contención. El hormigón proyectado es muy adecuado para geometrías de revestimiento y zonas de modernización restringidas, y la demanda de sistemas de baja permeabilidad y resistentes a las grietas está aumentando. El segmento de retención de agua a menudo admite especificaciones de mayor valor debido a la durabilidad y la sensibilidad al riesgo de fugas, lo que crea espacio para diseños de mezclas premium y refuerzos avanzados.

DESAFÍOS DEL MERCADO

La complejidad de las especificaciones y el cumplimiento del rendimiento aumentan el riesgo de ejecución

A medida que los proyectos avanzan hacia especificaciones de rendimiento, ganancia temprana de resistencia, absorción de energía (dureza), límites de permeabilidad y métricas de durabilidad, los contratistas enfrentan una mayor complejidad de ejecución. La selección de la mezcla, la compatibilidad del acelerador, el control del curado y las pruebas de calidad y control de calidad deben gestionarse estrictamente, especialmente en condiciones subterráneas.

Este desafío se magnifica en proyectos a gran escala, donde la variabilidad entre equipos y turnos puede generar resultados inconsistentes. Aumenta la importancia de contar con operadores de boquillas capacitados, procedimientos estandarizados y soporte técnico de proveedores, y puede retardar la adopción en mercados donde la infraestructura de pruebas y cumplimiento es limitada.

PROTECCIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

Las tensiones comerciales y la incertidumbre geopolítica pueden aumentar la volatilidad de los precios de las materias primas, los costos logísticos y las cadenas de suministro transfronterizas. Muchos materiales y componentes de sellado dependen de insumos comercializados a nivel mundial, lo que hace que los fabricantes sean sensibles a los aranceles, las sanciones y las restricciones comerciales regionales.

Estos factores pueden afectar las estrategias de abastecimiento, la economía de la producción y la dinámica de precios regional, particularmente para las empresas que operan instalaciones de fabricación en múltiples geografías. Como resultado, la resiliencia de la cadena de suministro y la diversificación regional se están convirtiendo en consideraciones estratégicas cada vez más importantes.

TENDENCIAS EN INVESTIGACIÓN Y DESARROLLO (I+D)

La I+D en hormigón proyectado se centra en mejorar la capacidad de bombeo, el desarrollo temprano de la resistencia, la reducción del rebote y la durabilidad a largo plazo, particularmente para casos de uso de infraestructura subterránea y hidráulica. Las innovaciones se centran cada vez más en la optimización de la fibra, el control reológico de las mezclas y los sistemas de mezclas que funcionan de manera consistente en diferentes condiciones de temperatura y humedad.

La I+D vinculada a la sostenibilidad también se está acelerando, incluidas mezclas de cemento de menor intensidad, compatibilidad mejorada con materiales cementantes suplementarios (SCM) y mejoras de durabilidad que extienden la vida útil y reducen las emisiones del ciclo de vida. La mecanización y la automatización (control de pulverización, registro de datos, seguimiento de la calidad) también están aumentando a medida que los propietarios exigen resultados predecibles y un riesgo de ejecución reducido.

ANÁLISIS DE SEGMENTACIÓN

Por proceso

El segmento de mezcla húmeda domina el mercado debido a una mayor producción, consistencia de calidad y ajuste de aplicación mecanizado

Según el proceso, el mercado global se segmenta en mezcla seca y mezcla húmeda.

Entre ellos, la mezcla húmeda tiene la cuota de mercado dominante del hormigón proyectado. El crecimiento se debe principalmente a una mejor alineación con las expectativas de productividad y control de calidad de los programas de construcción a gran escala. En el proceso de mezcla húmeda, el concreto se dosifica y mezcla completamente antes del bombeo, lo que generalmente mejora la uniformidad de la mezcla, el control agua-cemento y la repetibilidad durante la pulverización. Esto lo convierte en el método preferido para proyectos de gran volumen y con plazos definidos, especialmente en la construcción subterránea, que es el segmento de aplicación más grande.

La mezcla seca representa una participación de mercado notable y sigue siendo un segmento importante debido a su flexibilidad operativa e idoneidad para trabajos especializados o restringidos. En el proceso de mezcla seca, los materiales secos se transportan a través de la manguera y se introduce agua en la boquilla, lo que permite a las cuadrillas iniciar/detener rápidamente, manejar cantidades de rociado más pequeñas o intermitentes y operar de manera efectiva en zonas confirmadas de acceso limitado. Este proceso es especialmente relevante en reparación y rehabilitación, donde el trabajo puede estar fragmentado en múltiples secciones estructurales y donde la rápida movilización es importante. Se prevé que el segmento crezca a una tasa compuesta anual del 5,2% durante el período de estudio.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de construcción subterránea domina el mercado debido a la alta intensidad del hormigón proyectado en túneles y soporte terrestre

Según la aplicación, el mercado se segmenta en construcción subterránea, estructuras de retención de agua, reparación y rehabilitación,revestimientos protectores,y otros.

La construcción subterránea representa el segmento de aplicación dominante. El hormigón es un método fundamental para el soporte inicial del terreno, la estabilización de la cara y los revestimientos temporales a semipermanentes en túneles y cavernas. El segmento también tiende a ser intensivo en valor, ya que las especificaciones subterráneas a menudo requieren una ganancia temprana de resistencia, refuerzo de fibra y sistemas de acelerador para controlar la deformación y mejorar la seguridad.

La reparación y rehabilitación tiene una participación significativa y se prevé que registre una tasa compuesta anual del 5,0% durante el período previsto. El hormigón proyectado se utiliza ampliamente en la restauración estructural, incluidas subestructuras de puentes, muros de contención, zonas de reparación marina, estructuras industriales y secciones de hormigón deterioradas donde el acceso es difícil o se requiere una colocación elevada.

Las estructuras de retención de agua representan un crecimiento positivo y generalmente están impulsadas por revestimientos de embalses, canales, activos de tratamiento de agua, tanques de almacenamiento y estructuras de contención, donde el control de fugas y la durabilidad a largo plazo son fundamentales. A menudo se prefiere el hormigón proyectado, ya que permite un revestimiento eficiente de geometrías curvas o irregulares y se puede aplicar con estrategias de refuerzo que reducen el riesgo de agrietamiento. La contribución de valor en este segmento puede aumentar más rápido que el volumen, ya que la infraestructura hídrica a menudo exige un control de permeabilidad más estricto y diseños de mezcla más duraderos para minimizar el mantenimiento del ciclo de vida.

Otros consisten en aplicaciones mixtas y de nicho, como obras estructurales especializadas, elementos arquitectónicos o de concreto moldeados, paquetes de estabilización de taludes localizados y ciertos usos industriales de contención o reparación que no encajan limpiamente en los grupos principales. El segmento es más pequeño pero puede ser importante en mercados donde prácticas de construcción específicas o tipos de proyectos locales crean bolsas de demanda.

PERSPECTIVA REGIONAL DEL MERCADO DE CONCRETO PROYECTADO

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Shotcrete Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representó la principal cuota de mercado en 2025, respaldada por el desarrollo de infraestructura subterránea a gran escala y los crecientes requisitos de rehabilitación. La mezcla de la región favorece cada vez más las soluciones de mezcla húmeda alineadas con la productividad y el control del rendimiento. China, Japón, Corea del Sur e India son contribuyentes clave, y China representa uno de los mercados más grandes de un solo país debido a su construcción subterránea.

Mercado de hormigón proyectado de China

El mercado de China es uno de los más grandes del mundo, con ingresos en 2025 valorados en 1.710 millones de dólares, lo que representa aproximadamente el 19,5% de las ventas globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte está experimentando un crecimiento positivo, respaldado por programas de rehabilitación estructural y obras específicas de construcción de túneles y subterráneas. La especialización de los contratistas y la disciplina de especificaciones generalmente respaldan los sistemas de shotcrete de mayor valor.

Mercado de hormigón proyectado de EE. UU.

En 2025, el mercado estadounidense representó 1.400 millones de dólares en América del Norte, impulsado principalmente por la fuerte demanda de hormigón proyectado por parte de los sectores de la construcción residencial y comercial. Estados Unidos representa aproximadamente el 16,0% de las ventas del mercado mundial.

Europa

Europa está experimentando un crecimiento significativo, impulsado por un entorno de proyectos intensivo en valor en el que el cumplimiento, la durabilidad y la validación de la calidad influyen en la elección del producto. Las obras subterráneas y los ciclos de renovación sustentan una demanda estable.

Mercado de hormigón proyectado en Alemania

El mercado alemán ascendió a 480 millones de dólares en 2025, lo que representa aproximadamente el 5,5 % de los ingresos del mercado mundial.

Mercado de hormigón proyectado del Reino Unido

El mercado del Reino Unido alcanzó alrededor de 380 millones de dólares en 2025, lo que representa aproximadamente el 4,3% de los ingresos del mercado mundial.

América Latina

América Latina está creciendo rápidamente a través de auges de la construcción, proyectos de aguas residuales y mitigación de desastres, con Brasil a la cabeza con proyectos que incluyen la presa Monte. La infraestructura y las actividades mineras en Argentina contribuyen a aumentar la demanda del producto. El énfasis en soluciones duraderas en entornos desafiantes respalda la expansión.

Mercado de hormigón proyectado en Brasil

El mercado brasileño estaba valorado en alrededor de 280 millones de dólares en 2025, lo que representa aproximadamente el 3,2% de los ingresos del mercado mundial.

Medio Oriente y África

La alta demanda proviene de megaproyectos en Arabia Saudita (minería y petróleo), los Emiratos Árabes Unidos y Qatar para el desarrollo urbano y los rascacielos. Los recursos naturales impulsan las necesidades de extracción, mientras que las redes de transporte añaden impulso. Las inversiones en servicios públicos e infraestructura del CCG impulsan su uso.

Mercado de hormigón proyectado del CCG

El mercado del CCG ascendió a alrededor de 450 millones de dólares en 2025, lo que representa aproximadamente el 5,2% de los ingresos del mercado mundial.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Las multinacionales lideradas por aditivos y los especialistas subterráneos dan forma a la competencia a través de especificaciones de rendimiento y apoyo a los contratistas

El mercado se caracteriza por la presencia de grandes actores multinacionales con sólidas capacidades de ingeniería y presencia de fabricación global. Las empresas líderes se centran en la innovación de materiales, la ingeniería de aplicaciones y las asociaciones OEM a largo plazo para mantener una ventaja competitiva. Productores líderes, como Sika AG, Master Builders Solutions, Normet Group, Putzmeister y Mapei Group están dirigiendo capital hacia la optimización de procesos, la mejora de la calidad del producto y prácticas de fabricación alineadas con el medio ambiente. Los esfuerzos de innovación se centran cada vez más en mejorar la consistencia de la pureza, reducir la huella ambiental y desarrollar grados adecuados para productos avanzados.

LISTA DE EMPRESAS CLAVE DE PROYECTO DE CREMA PERFILADAS EN EL INFORME

- Sika AG (Suiza)

- Soluciones Master Builders (Alemania)

- Grupo Normet(Finlandia)

- Putzmeister(Alemania)

- Grupo Mapei (Italia)

- Productos químicos para la construcción BASF (Alemania)

- Tecnologías aplicadas de GCP(A NOSOTROS.)

- Euclid Chemical Company (EE.UU.)

- The Dow Chemical Company (EE.UU.)

- BarChip Inc.(Irlanda)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2025:Master Builders Solutions anunció la expansión de su línea de selladores de colas, citando específicamente la creciente demanda de construcciones subterráneas (metros y túneles de carreteras). Si bien los selladores de cola no son concreto proyectado, este desarrollo es un fuerte indicador de la inversión continua en túneles y tuneladoras, lo que respalda la demanda sostenida de concreto proyectado de mezcla húmeda y consumibles subterráneos adyacentes.

- Diciembre de 2023:Sika anunció nuevas líneas de producción para el acelerador de hormigón proyectado Sigunit en Kirchberg (Suiza), posicionando el sitio como una mejora tecnológica y de capacidad para atender proyectos de túneles de manera más eficiente y reducir las distancias de transporte. Esta es una señal directa de inversión en capacidad de suministro de aditivos específicos para hormigón proyectado.

COBERTURA DEL INFORME

El informe shotcrete proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas líderes, procesos y aplicaciones. Además, ofrece información valiosa sobre el mercado y las tendencias actuales de la industria, y destaca desarrollos clave. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Unidad | Valor (millones de dólares) |

| Índice de crecimiento | CAGR del 5,7% de 2026 a 2034 |

| Segmentación | Por proceso, por aplicación, por región |

| Por proceso |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 8.750 millones de dólares en 2025 y se prevé que alcance los 14.350 millones de dólares en 2034.

Con una tasa compuesta anual del 5,7%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de construcción subterránea lidera el mercado.

Asia Pacífico tenía la mayor cuota de mercado en el mercado.

La producción de construcción subterránea y la electrificación impulsan el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados