Tamaño del mercado de dispositivos de carburo de silicio (SiC), participación y análisis de la industria, por tipo de producto (MOSFET de SiC, diodos/SBD de SiC y módulos de SiC), por rango de potencia (baja potencia (50 kW)), por aplicación (automotriz, industrial, energética y Servicios públicos, aeroespacial y de defensa, y otros) y pronóstico regional, 2026 – 2034

INFORMACIÓN CLAVE DEL MERCADO

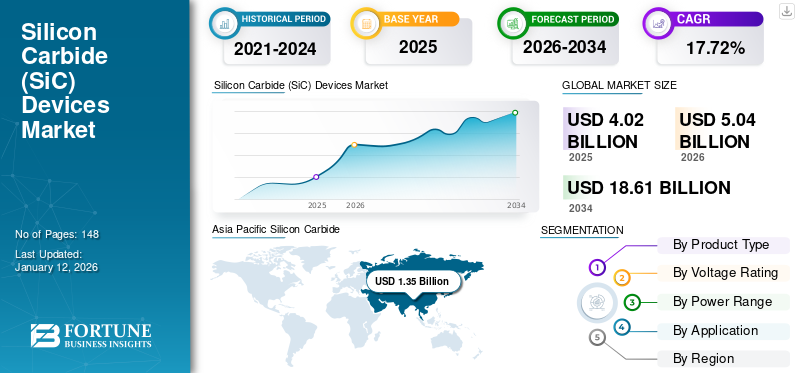

El tamaño del mercado mundial de dispositivos de carburo de silicio (SiC) se valoró en 4,02 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,04 mil millones de dólares en 2026 a 18,61 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 17,72% durante el período previsto.Asia Pacífico dominó el mercado de dispositivos de carburo de silicio (SiC) con una cuota de mercado del 31,84% en 2025.

Los dispositivos de carburo de silicio (SiC) son una clase de materiales semiconductores fabricados a partir de una estructura cristalina conocida como carburo de silicio. Se utiliza en muchas aplicaciones para aumentar la eficiencia general del uso de energía y disminuir la cantidad de energía perdida al transferirla de un lugar a otro, como vehículos eléctricos y sistemas de trenes de potencia automotrices, energía renovable, sistemas de propulsión industrial y otros equipos de conversión de energía. El mercado está experimentando un crecimiento significativo debido a la creciente electrificación de los vehículos eléctricos, soluciones de energía renovable, estaciones de carga rápida y electrónica de potencia industrial eficiente. Esto se debe a la capacidad única de los dispositivos de SiC para operar a niveles térmicos y de voltaje más altos, además de tener una mayor eficiencia que los semiconductores de silicio estándar. Este factor juega un papel importante a la hora de impulsar el crecimiento del mercado.

Además, muchos actores clave del mercado, como STMicroelectronics, Infineon Technologies AG, Wolfspeed, Inc., ROHM Co., Ltd. y Semiconductor Components Industries, LLC, que operan en el mercado, se están centrando en formar asociaciones estratégicas con empresas líderes en los sectores de vehículos eléctricos (EV), energías renovables e industria. Estas colaboraciones se centran en la integración de soluciones basadas en SiC con tecnologías avanzadas para mejorar la eficiencia. Además, estas asociaciones ayudan a las empresas a ampliar su alcance en el mercado y obtener acceso a nuevas aplicaciones.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

La creciente integración de la IA generativa en el diseño de semiconductores impulsa la eficiencia y la innovación en el mercado

Como catalizador estratégico que impulsa la innovación en el mercado de dispositivos de carburo de silicio, la IA generativa también tiene un impacto en la mejora de la eficiencia de la producción que fortalece la competitividad general del mercado a través de la capacidad de IA generativaMetodologías para simular nuevos materiales en función de sus propiedades eléctricas, térmicas y mecánicas, así como para optimizar su estructura para un mejor rendimiento. Por ejemplo,

- En junio de 2025, Siemens AG presentó un conjunto de herramientas EDA mejoradas con IA en DAC 2025 para acelerar el diseño de semiconductores y PCB. El nuevo sistema integra IA generativa y agente, incluidos los microservicios NVIDIA NIM y los modelos Nemotron, para mejorar la productividad y acelerar el tiempo de comercialización.

La combinación de IA generativa con técnicas existentes de descubrimiento de materiales de prueba y error puede reducir el tiempo asociado con el descubrimiento de nuevos materiales o el desarrollo de prototipos de nuevos dispositivos. En el diseño de dispositivos, las herramientas de simulación asistidas por IA ayudan a los ingenieros a optimizar MOSFET, diodos y módulos de potencia al evaluar el rendimiento en diversas condiciones operativas, mejorando así la confiabilidad y acelerando el tiempo de comercialización. Además, los análisis basados en IA pueden mejorar la planificación de la cadena de suministro, la previsión de la demanda y la optimización del inventario, fortaleciendo la resiliencia general del mercado. En conjunto, la integración de la IA generativa mejora la eficiencia, reduce las estructuras de costos y acelera la comercialización, influyendo así positivamente en la trayectoria de crecimiento a largo plazo del mercado.

TENDENCIAS DEL MERCADO DE DISPOSITIVOS DE CARBURO DE SILICIO

La creciente adopción de dispositivos SiC en la tecnología 5G está impulsando el crecimiento del mercado

La rápida expansión de la infraestructura 5G hasta 2025 está aumentando la demanda de electrónica de potencia de mayor eficiencia en estaciones base, unidades de radio y sistemas de suministro de energía de telecomunicaciones. Las redes celulares 5G requieren muchas celdas pequeñas desplegadas muy juntas; un gran número de múltiples "entradas y salidas" de muchas antenas con frecuencias más altas, todas las cuales requieren una mayor densidad de potencia y gestión térmica. Los dispositivos de carburo de silicio son cada vez más importantes en la fabricación de rectificadores para telecomunicaciones, ya que presentan menores pérdidas de conmutación y una eficiencia superior en condiciones de carga elevada. Por ejemplo,

- Según un estudio de la GSMA realizado en 2025, las conexiones 5G globales superaron los 2.700 millones a finales de 2025, lo que refleja un fuerte crecimiento de suscriptores y un despliegue de infraestructura a gran escala.

La fase de implementación de las redes de telecomunicaciones 5G está aumentando la energía consumida por cada sitio; señalando así la necesidad de soluciones de semiconductores eficientes para ayudar a reducir los gastos operativos totales. En comparación con generaciones anteriores de estaciones base de telecomunicaciones, las estaciones base 5G consumirán cantidades de energía significativamente mayores que las generaciones anteriores. Esto aumenta el valor de los dispositivos semiconductores avanzados energéticamente eficientes dentrotelecomunicacionessistemas energéticos como la electricidad en entornos urbanos e industriales.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de electrónica de potencia eficiente para impulsar el crecimiento del mercado

El aumento de la demanda de energía eléctrica tendrá un impacto importante en la cantidad de energía que debe pasar por el proceso de conversión en todos los niveles, incluidos; sistemas de transmisión, industria e infraestructura digital. Cuanto menores sean las pérdidas de conversión y el calor desperdiciado, mejor será la economía general del sistema, ya que las limitaciones térmicas se descargarán en los sistemas de energía individuales. Este tipo de cambios proporcionan un entorno operativo favorable para el uso generalizado de MOSFET, diodos y módulos de potencia de SiC en sistemas de alto voltaje y alta frecuencia destinados a minimizar las pérdidas eléctricas.

- En un estudio para 2025, la Agencia Internacional de Energía proyecta un crecimiento de la demanda mundial de electricidad de aproximadamente 2,4% en 2025, y las economías emergentes representarán casi el 85% de la demanda incremental, impulsada por la electrificación y la expansión de los centros de datos.

El mercado en expansión de vehículos eléctricos está impulsando la demanda de inversores de tracción, cargadores a bordo y sistemas de carga rápida más eficientes. Esta demanda de conversión eficiente dará como resultado limitaciones de rango más bajas debido a las pérdidas de conversión, así como una menor carga para los sistemas de enfriamiento. La necesidad de operar a voltajes más altos creará valor adicional en el uso de conmutación eficiente y densidad de potencia, lo que permitirá aún más que los dispositivos de SiC penetren más profundamente en los vehículos eléctricos y las infraestructuras de carga. Tal expansión de la demanda creará una mayor demanda a largo plazo de dispositivos de SiC en las cadenas de suministro de infraestructura de carga y automoción. Por ejemplo,

- En un estudio de 2025, la Agencia Internacional de Energía estima que las ventas mundiales de automóviles eléctricos superarán los 20 millones de unidades en 2025, lo que representa más del 25% de las ventas totales de automóviles nuevos en todo el mundo, frente a aproximadamente 14 millones de unidades en 2023.

RESTRICCIONES DEL MERCADO

Los altos costos de producción y la complejidad de la integración restringen una adopción más amplia del SiC

Los dispositivos de carburo de silicio siguen teniendo un costo inicial más alto que el silicio, ya que los sustratos de obleas y los procesos epi siguen siendo más caros, incluso con las recientes caídas de precios en partes de la cadena de suministro. Además, la volatilidad de los costos de los insumos presenta riesgos de adquisición para los OEM y los proveedores de nivel, lo que dificulta el despliegue a gran escala decarburo de siliciodispositivos excepto aquellos que requieren un rendimiento superior o tienen requisitos de rendimiento críticos. En consecuencia, se ha producido una adopción más lenta entre los usuarios industriales que son sensibles a los precios y están evaluando cuánto tiempo llevará recuperar el costo de la inversión en función del tiempo de inactividad para la implementación.

Finalmente, el rendimiento y la defectividad siguen siendo limitaciones importantes en la economía de fabricación, lo que hace que aumente el costo efectivo por matriz utilizable y aumenten las duraciones de calificación. Además, los bajos rendimientos en las fases de oblea y epitaxia dan como resultado mayores tasas de desechos y retrabajo, particularmente para componentes de grado automotriz, que deben someterse a pruebas de confiabilidad extremadamente rigurosas. Estos factores combinados limitan la escalabilidad en los próximos años y, por lo tanto, mantienen los niveles de precios de los dispositivos de carburo de silicio por encima de aquellos que permitirían a los dispositivos lograr una penetración masiva en el mercado en todas las clases de voltaje y potencia.

OPORTUNIDADES DE MERCADO

Avances crecientes en vehículos automotrices y eléctricos para crear nuevas oportunidades de mercado

Los vehículos eléctricos han experimentado un rápido crecimiento en los últimos años y están generando demanda de electrónica de potencia más eficiente para inversores de tracción, cargadores a bordo y sistemas de carga rápida de CC. Muchos fabricantes de automóviles están ampliando sus estrategias de electrificación para incluir arquitecturas de mayor voltaje (plataformas de 800 V) con el objetivo de aumentar la eficiencia de los vehículos eléctricos, aumentar la autonomía y disminuir el tiempo necesario para cargarlos. Debido a sus menores pérdidas de conmutación, mayores tolerancias térmicas y densidad de potencia superior, los dispositivos de carburo de silicio ofrecen ventajas excepcionales para estos desarrollos.

- Por ejemplo, según el estudio 2025 de la Agencia Internacional de Energía, las ventas mundiales de automóviles eléctricos superaron los 17 millones de unidades en 2024, lo que representa más del 20% del total de las ventas mundiales de automóviles, en comparación con aproximadamente el 18% en 2023.

El dominio regional en la producción y venta de vehículos eléctricos continúa fortaleciendo la escala de la cadena de suministro y promoviendo oportunidades de crecimiento a largo plazo en el mercado de dispositivos de carburo de silicio (SiC). La región de Asia Pacífico ha sido el mercado de vehículos eléctricos más grande del mundo debido principalmente a diversos incentivos gubernamentales, inversiones relacionadas con infraestructura y capacidad de producción nacional.

Análisis de segmentación

Por tipo de producto

Alta eficiencia y rendimiento de conmutación superior de los MOSFET de SiC que impulsan su dominio

Según el tipo de producto, el mercado se clasifica en MOSFET de SiC, diodos/SBD de SiC y módulos de SiC.

Se espera que los MOSFET de SiC representen la mayor cuota de mercado. Esto se debe a su eficiencia superior, alta velocidad de conmutación y capacidad de operar a altos voltajes y temperaturas, lo que los hace ideales para aplicaciones de conversión de energía. Esto los ha hecho ideales para muchas aplicaciones de conversión de energía. El éxito de los MOSFET de SiC en inversores de tracción para vehículos eléctricos, sistemas de carga para carga rápida,energía renovableLos inversores y los variadores de motores industriales generaron una mayor demanda de estos dispositivos en comparación con otros tipos de dispositivos de SiC.

Se prevé que los módulos de SiC crezcan a la CAGR más alta del 26,5% durante el período previsto. Esto se debe a su creciente integración en aplicaciones de alta potencia, como inversores de tracción para vehículos eléctricos, infraestructura de carga rápida, sistemas de energía renovable y convertidores de energía industriales que requieren soluciones energéticas compactas y de alta eficiencia.

Por clasificación de voltaje

La creciente adopción de dispositivos electrónicos de potencia de 650 V a 1200 V en vehículos eléctricos y sistemas de energía renovable impulsa el dominio del segmento

Según la tensión nominal, el mercado se divide en hasta 650 V, 650 V–1200 V, 1200 V–1700 V y más de 1700 V.

Se prevé que 650 V-1200 V representen la mayor cuota de mercado de dispositivos de carburo de silicio (SiC). Esto se debe a su amplia aplicación en inversores de tracción de vehículos eléctricos, cargadores a bordo, inversores solares y motores industriales que utilizan este rango de voltaje con la combinación ideal de alta eficiencia y capacidad de transporte de energía. La adopción de arquitecturas de vehículos eléctricos de 800 V y el uso creciente de sistemas de conversión de energía de alta eficiencia han ayudado a reforzar la demanda de dispositivos de SiC en este rango de voltaje.

Se prevé que 1200V-1700V crezca a la CAGR más alta del 27,0% durante el período previsto. Esto se debe a su creciente implementación en aplicaciones de alta potencia, como infraestructuras de carga rápida de vehículos eléctricos, inversores de energía renovable, sistemas de red y motores industriales pesados que requieren mayores niveles de voltaje y eficiencia.

Por rango de potencia

La creciente electrificación en la carga de vehículos eléctricos, inversores solares y propulsores industriales impulsa el dominio del segmento de 1 kW a 50 kW

Según el rango de potencia, el mercado se clasifica en potencia baja (<1 kW), potencia media (1 kW-50 kW) y potencia alta (>50 kW).

Se prevé que la potencia media (1 kW-50 kW) será testigo de una cuota de mercado dominante en 2025. Esto se debe a su amplio uso en cargadores a bordo de vehículos eléctricos, inversores solares, motores industriales y sistemas de almacenamiento de energía, donde la conversión eficiente de energía dentro de este rango es fundamental. La creciente electrificación en el transporte y la automatización industrial ha aumentado significativamente la implementación de dispositivos de SiC en este rango de potencia.

Se prevé que la alta potencia (>50 kW) crezca a la tasa compuesta anual más alta del 25,4% durante el período previsto. Esto se debe a la creciente transición hacia arquitecturas de energía de 800 V y de voltaje más alto enmovilidad electricay sistemas de electrificación a gran escala, que requieren dispositivos avanzados de SiC para manejar de manera eficiente una mayor densidad de potencia y rendimiento térmico.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La rápida adopción de vehículos eléctricos y arquitecturas avanzadas de sistemas de propulsión impulsan el dominio del segmento automotriz

Según la aplicación, el mercado se clasifica en automotriz, industrial, energía y servicios públicos, aeroespacial y defensa, y otros (electrónica de consumo, etc.).

Se espera que la automoción sea testigo de una cuota de mercado dominante en 2025 y se espera que crezca a la tasa compuesta anual más alta del 26,1% en los próximos años. Esto se debe al creciente número de empresas que ofrecen coches eléctricos; Los componentes de carburo de silicio (SiC) proporcionan una mejor eficiencia energética y alcance en inversores de tracción eléctrica, cargadores integrados y convertidores de CC a CC. La instalación de 800 V y otras soluciones de sistemas de propulsión de vehículos eléctricos también ha acelerado el uso de dispositivos de alimentación de SiC en vehículos eléctricos comerciales y de pasajeros.

Se prevé que Energía y Servicios Públicos crezcan a una CAGR destacada del 24,8% durante el período previsto. Esto se debe a la creciente necesidad de semiconductores de potencia con capacidad de alto voltaje y alta temperatura en los sistemas de transmisión modernos, las redes HVDC y la infraestructura de distribución de energía de próxima generación.

Perspectivas regionales del mercado de dispositivos de carburo de silicio

Por regiones, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

Asia Pacífico

Asia Pacific Silicon Carbide (SiC) Devices Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representó la mayor participación del mercado en 2024, valorada en 1.030 millones de dólares, y también mantuvo la participación líder en 2025, con 1.280 millones de dólares. Se espera que el mercado en Asia Pacífico aumente, debido a su liderazgo envehículo eléctricoproducción y adopción. Una creciente penetración de los vehículos eléctricos conducirá a un aumento correspondiente en el contenido de SiC por vehículo eléctrico debido a su uso en inversores de tracción, cargadores a bordo y estaciones de carga rápida de CC; esto contribuirá directamente al crecimiento continuo de la demanda de dispositivos de SiC en Asia Pacífico. Los sólidos ecosistemas de fabricantes de equipos originales (OEM) en China, Japón y Corea del Sur están acelerando la tasa de integración de semiconductores en las arquitecturas de vehículos de próxima generación. En la región, se estima que India y China alcanzarán 200 millones de dólares y 480 millones de dólares, respectivamente, en 2026.

- Por ejemplo, según el estudio 2025 de la Agencia Internacional de Energía, China representó casi dos tercios de las ventas mundiales de automóviles eléctricos en 2024, y casi el 50% de las ventas totales de automóviles en China fueron eléctricas.

Estos factores desempeñan un papel importante a la hora de impulsar el crecimiento del mercado.

Mercado de dispositivos de carburo de silicio de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2026 de alrededor de 480 millones de dólares, lo que representa aproximadamente el 10,5 % de las ventas mundiales.

Mercado japonés de dispositivos de carburo de silicio

Se estima que en 2026 el mercado japonés ascenderá a unos 360 millones de dólares, lo que representa aproximadamente el 7,9 % de los ingresos mundiales. Esto se debe al sólido ecosistema de fabricación de semiconductores de potencia del país y a la creciente inversión en movilidad eléctrica de próxima generación.red inteligenteinfraestructura y electrónica de potencia industrial avanzada.

Mercado de dispositivos de carburo de silicio de la India

El tamaño del mercado indio en 2026 se estima en alrededor de 200 millones de dólares, lo que representa aproximadamente el 4,4% de los ingresos mundiales.

América del norte

Se estima que América del Norte alcanzará los 1.140 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. A medida que la región está desarrollando una cadena de suministro nacional de SiC mucho más sólida, aumenta la disponibilidad y permite a los clientes calificar más rápido. Al aumentar la base de capacidad local, también reducirá los riesgos de plazos de entrega para los clientes industriales y automotrices que necesitan compromisos de suministro de varios años. El impulso del lado de la oferta impulsa tanto los envíos de dispositivos como la captura general de ingresos para la región. Por ejemplo,

- En octubre de 2024, el Departamento de Comercio de EE. UU. anunció condiciones preliminares para una financiación directa propuesta por la Ley CHIPS de hasta 750 millones de dólares para Wolfspeed, vinculada a la expansión de la fabricación nacional de obleas de carburo de silicio.

Mercado de dispositivos de carburo de silicio de EE. UU.

Teniendo en cuenta la importante contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 770 millones de dólares en 2026, lo que representa aproximadamente el 16,8% de las ventas mundiales.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 25,0% en los próximos años, que es la tercera más alta entre todas las regiones, y alcanzará una valoración de 1.000 millones de dólares estadounidenses para 2026. El mercado está observando un crecimiento significativo en la región, la región está fortaleciendo activamente la fabricación nacional de SiC y la resiliencia de la cadena de suministro, apoyando así un suministro estable para los clientes industriales y de automoción. Los sistemas de apoyo público y los mecanismos de aprobación de ayudas estatales están ayudando a acelerar el desarrollo de capacidad y a reducir los plazos de comercialización de los dispositivos de energía de SiC producidos localmente. El continuo crecimiento del SiC. La fabricación está generando más ingresos captados en toda la región por dispositivos discretos y módulos de energía.

Mercado de dispositivos de carburo de silicio del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 200 millones de dólares, lo que representa aproximadamente el 4,4 % de los ingresos mundiales.

Mercado alemán de dispositivos de carburo de silicio

Se prevé que el mercado de Alemania alcance aproximadamente 210 millones de dólares en 2026, lo que equivale a alrededor del 4,6 % de las ventas mundiales.

Sudamerica

Se espera que América del Sur sea testigo de un crecimiento moderado en este espacio de mercado durante el período de pronóstico y se espera que el mercado alcance una valoración de USD 330 millones en 2026. Esto se debe a que la penetración regional de vehículos eléctricos sigue siendo comparativamente baja, lo que limita la demanda a corto plazo de MOSFET de SiC y módulos en inversores de tracción y cargadores a bordo. Por lo tanto, los OEM automotrices y los proveedores de nivel tienen menos plataformas electrificadas a gran escala en la región que requieren energía de alto voltaje y alta eficiencia.semiconductores.

Medio Oriente y África

Se estima que Oriente Medio y África alcanzarán los 510 millones de dólares en 2026 y se espera que crezcan a una tasa de crecimiento prominente en los próximos años. Esto se debe a la creciente demanda de inversores, convertidores y sistemas de acondicionamiento de energía de alta eficiencia que se benefician cada vez más de los dispositivos de SiC. Los proyectos solares y eólicos a gran escala del Golfo y el Norte de África requieren energía de alta densidad y conmutación de bajas pérdidas para mejorar las operaciones de las plantas y reducir los requisitos de refrigeración. Como resultado, el desarrollo de energías renovables creará ciclos de adquisición sostenibles de semiconductores de potencia avanzados para activos de generación de energía comercial y a escala de servicios públicos. En Oriente Medio y África, se prevé que el CCG alcance un valor de 190 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Fuerte presencia de fabricantes de semiconductores establecidos y continuas innovaciones de productos que impulsan la expansión del mercado

El mercado mundial de dispositivos de SiC tiene una estructura de mercado semiconsolidada, con actores destacados como STMicroelectronics, Infineon Technologies AG, Wolfspeed, Inc., ROHM Co., Ltd. y Semiconductor Components Industries, LLC que ocupan posiciones importantes. Estas empresas mantienen el dominio a través de operaciones integradas verticalmente, redes globales de clientes y un fuerte posicionamiento en inversores de tracción para vehículos eléctricos, cargadores a bordo (OBC), sistemas de energía renovable y motores industriales. Su capacidad para escalar la producción y al mismo tiempo mejorar la competitividad de los costos sigue siendo un factor decisivo para impulsar el crecimiento del mercado.

- En abril de 2025, ROHM lanzó módulos moldeados de SiC de alta densidad de potencia optimizados para convertidores PFC y LLC en cargadores integrados xEV, fortaleciendo su propuesta de valor a nivel de módulo y respaldando un mejor rendimiento térmico y densidad de potencia en diseños de sistemas compactos.

Otros actores notables en el mercado global incluyen Mitsubishi Electric Corporation, Fuji Electric Co., Ltd., Microchip Technology Inc., NXP Semiconductors y Coherent Corp. Estas empresas se benefician de las fortalezas de fabricación regional, la exposición a la tracción industrial y ferroviaria y la participación automotriz selectiva, ampliando gradualmente su presencia a través de estrategias centradas en módulos.

LISTA DE EMPRESAS CLAVE DE DISPOSITIVOS DE CARBURO DE SILICIO PERFILADAS

- STMicroelectrónica(Suiza)

- Infineon Technologies AG (Alemania)

- Wolfspeed, Inc.(A NOSOTROS.)

- ROHM Co., Ltd. (Japón)

- Industrias de componentes semiconductores, LLC (Onsemi)(A NOSOTROS.)

- Corporación eléctrica Mitsubishi(Japón)

- Fuji Electric Co., Ltd.(Japón)

- Microchip Technology Inc. (EE. UU.)

- Semiconductores NXP (Países Bajos)

- Coherent Corp. (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Infineon anunció que los MOSFET CoolSiC se adoptaron en el nuevo bZ4X de Toyota, integrados en el cargador integrado y el convertidor CC/CC. La noticia subraya el papel del SiC en la reducción de pérdidas y la mejora de la eficiencia en la conversión de energía de los vehículos eléctricos. También actúa como una validación automotriz de alta visibilidad para la línea de dispositivos CoolSiC de Infineon.

- Noviembre de 2025:Wolfspeed lanzó módulos de potencia de seis paquetes de SiC de 1200 V diseñados para sistemas de propulsión de movilidad eléctrica, destinados a ofrecer alto rendimiento y eficiencia del sistema para convertidores de tracción de vehículos eléctricos y otroselectronica de potencia.

- Septiembre de 2025:Infineon y ROHM firmaron un MoU para colaborar en paquetes de electrónica de potencia de SiC y permitir una segunda fuente de productos de SiC seleccionados. La intención declarada es facilitar a los clientes el cambio entre ciertas piezas de Infineon y ROHM, mejorando la flexibilidad de adquisición y reduciendo el riesgo de calificación.

- Julio de 2025:Microchip Technology se ha asociado con Delta Electronics para integrar las soluciones de carburo de silicio mSiC de Microchip en los diseños de administración de energía energéticamente eficientes de Delta. La colaboración tiene como objetivo acelerar aplicaciones sostenibles y de alta eficiencia para IA, movilidad, automatización e infraestructura, aprovechando las ventajas del SiC para sistemas de alto voltaje más pequeños y de menor costo.

- Abril de 2025:Rohm presentó sus nuevos módulos de potencia EcoSiC de alta densidad de potencia, mostrando dispositivos de SiC con mayor eficiencia y rendimiento para aplicaciones de conversión de energía en los segmentos automotriz e industrial.

- Noviembre de 2024:ROHM firmó un acuerdo de colaboración con Valeo para optimizar y proponer módulos de potencia avanzados paramotor eléctricoinversores aprovechando su experiencia conjunta en la gestión de la electrónica de potencia.

- Septiembre de 2024:STMicroelectronics lanzó su tecnología MOSFET de carburo de silicio STPOWER de cuarta generación. La nueva tecnología se adopta para los inversores de tracción, el componente clave de los sistemas de propulsión de los vehículos eléctricos. La compañía planea lanzar innovaciones en tecnología de SiC de vanguardia para 2027 como compromiso con la innovación.

COBERTURA DEL INFORME

El análisis del mercado global de dispositivos de carburo de silicio incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria del SiC y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 24,3% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de producto, voltaje nominal, rango de potencia, aplicación y región |

| Por tipo de producto |

|

| Por clasificación de voltaje |

|

| Por rango de potencia |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 3.730 millones de dólares en 2025 y se prevé que alcance los 26.130 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.280 millones de dólares.

El mercado está creciendo a una tasa compuesta anual del 24,3% durante el período previsto.

Por aplicación, se espera que el sector del automóvil lidere el mercado.

La creciente demanda de electrónica de potencia eficiente para impulsar el crecimiento del mercado.

STMicroelectronics, Infineon Technologies AG, Wolfspeed, Inc., ROHM Co., Ltd. y Semiconductor Components Industries, LLC son los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 125

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados