Tamaño del mercado de contenedores inteligentes, participación y análisis de la industria, por tipo de contenedor (contenedores secos, contenedores refrigerados, contenedores cisterna y contenedores para fines especiales), por tipo de componente (hardware, conectividad, plataforma/software y servicios), por usuario final (líneas navieras/transportistas marítimos, transitarios y 3PL/NVOCC, transportistas/propietarios de carga, operadores portuarios y autoridades de terminales, operadores ferroviarios e intermodales, y empresas de arrendamiento y propietarios de flotas de contenedores), por vert

INFORMACIÓN CLAVE DEL MERCADO

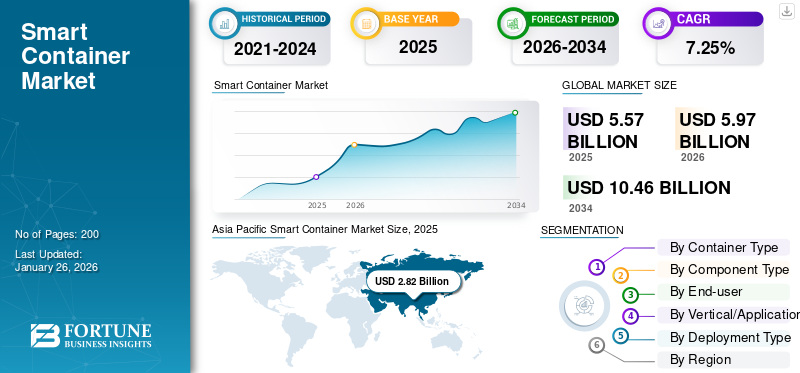

El tamaño del mercado mundial de contenedores inteligentes se valoró en 5,57 mil millones de dólares en 2025 y se proyecta que crezca de 5,97 mil millones de dólares en 2026 a 10,46 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,25% durante el período previsto. Asia Pacífico dominó el mercado de contenedores inteligentes con una cuota de mercado del 50,72% en 2025.

Los contenedores inteligentes integran sensores de IoT, rastreo GPS y sistemas telemáticos dentro de los contenedores de envío tradicionales para permitir el monitoreo en tiempo real de la ubicación, la temperatura, la humedad, los impactos y el estado de las puertas en toda la cadena logística. Ampliamente utilizados en el transporte marítimo, ferroviario y por carretera, mejoran la visibilidad de la carga, la eficiencia operativa y la seguridad. El mercado está impulsado por la creciente demanda de transparencia en la cadena de suministro, el crecimiento del comercio electrónico transfronterizo y la creciente adopción delogística digitalplataformas. Además, el énfasis regulatorio en la trazabilidad de la carga, la integración con blockchain y análisis basados en IA y la creciente adopción entrelogística de cadena de fríoLos operadores están impulsando aún más el crecimiento del mercado. Los contenedores inteligentes también desempeñan un papel clave en la reducción de las pérdidas de carga, la optimización de la utilización de la flota y la habilitación del mantenimiento predictivo, posicionándolos como un habilitador central de ecosistemas logísticos conectados e inteligentes.

Los actores clave en el mercado incluyen Traxens, Orbcomm Inc., Globe Tracker, SM Group y CMA CGM Group. Estas empresas se centran en el desarrollo de tecnologías avanzadas, como sistemas de seguimiento y monitoreo en tiempo real habilitados para IoT, plataformas de monitoreo basadas en la nube y soluciones de análisis de datos para mejorar la visibilidad de la carga, la utilización de activos y la eficiencia de la cadena de suministro. Las colaboraciones estratégicas con líneas navieras, transitarios y proveedores de tecnología logística, junto con inversiones en análisis predictivos impulsados por IA, trazabilidad basada en blockchain y módulos de sensores energéticamente eficientes, fortalecen su posición en el ecosistema logístico global. La innovación continua en monitoreo en tiempo real, gestión de contenedores con temperatura controlada e inteligencia integrada de flotas permite a estos actores respaldar eltransformación digitaldel comercio global y la infraestructura logística inteligente.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de contenedores inteligentes

- Tamaño del mercado en 2025: 5.570 millones de dólares

- Tamaño del mercado en 2026: 5.970 millones de dólares

- Tamaño del mercado previsto para 2034: 10.460 millones de dólares

- CAGR: 7,25% de 2026 a 2034

- Asia Pacífico dominó el mercado de contenedores inteligentes con una participación del 50,72% en 2025.

- Se proyecta que el segmento de contenedores secos represente el 46,39% de la cuota de mercado global en 2026.

- Se espera que el segmento de hardware lidere por tipo de componente con una participación del 44,71% en 2026.

América del norte

América del Norte representó 1.310 millones de dólares en 2025 y se espera que crezca a 1.400 millones de dólares en 2026.

Europa

Europa generó 1.190 millones de dólares en 2025, lo que representa el 21,38% de los ingresos mundiales, y se prevé que alcance los 1.260 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico lideró el mercado global en 2025 con 2.820 millones de dólares en ingresos y se prevé que alcance los 3.060 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de contenedores inteligentes alcance los 960 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 300 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de visibilidad de la cadena de suministro de extremo a extremo impulsa la adopción de productos

El cambio global hacia la visibilidad logística en tiempo real está impulsando significativamente la adopción del mercado. Las empresas ahora requieren un monitoreo continuo de la carga para rastrear la posición, la temperatura y el estado de seguridad a lo largo de rutas multimodales complejas. Al incorporar sensores de IoT, GPS y telemática, los contenedores inteligentes reducen las pérdidas, previenen el deterioro y mejoran la utilización de los activos. Esta capacidad es vital en sectores como el farmacéutico, el alimentario y el electrónico, donde la entrega y el cumplimiento urgentes son cruciales. Una mayor transparencia también respalda la logística predictiva y los informes de sostenibilidad, lo que impulsa la demanda en el mercado de contenedores inteligentes durante el período de pronóstico. En marzo de 2025, Folk Maritime se convirtió en la primera flota de contenedores secos de Oriente Medio en implementar la tecnología de contenedores inteligentes de ORBCOMM, mejorando la eficiencia operativa a través de la visibilidad en tiempo real.

RESTRICCIONES DEL MERCADO

Los altos costos de conectividad y energía limitan el despliegue de flotas a gran escala

A pesar de sus claras ventajas operativas, la adopción generalizada de contenedores integrados con tecnologías inteligentes se ve limitada por los altos costos de conectividad y energía. Mantener la transmisión de datos durante los viajes transoceánicos a menudo requiere costosas comunicaciones de IoT por satélite en lugar de redes terrestres, lo que aumenta sustancialmente los gastos operativos. Además, alimentar sensores y sistemas telemáticos a bordo durante períodos prolongados exige baterías o sistemas de recolección de energía avanzados y costosos. Estos factores aumentan el coste total de propiedad y retrasan el retorno de la inversión para los operadores marítimos que gestionan grandes flotas.

OPORTUNIDADES DE MERCADO

Estándares regulatorios emergentes de trazabilidad para crear oportunidades de crecimiento en el mercado

El creciente énfasis en el cumplimiento normativo y la trazabilidad presenta fuertes oportunidades de crecimiento y demanda de contenedores inteligentes. Los gobiernos imponen cada vez más la visibilidad digital de la carga, la documentación a prueba de manipulaciones y el monitoreo del estado en tiempo real de productos perecederos, farmacéuticos y de alto valor. Los contenedores integrados con tecnología inteligente equipados con sensores de IoT listos para blockchain y capacidades de geofencing ofrecen datos verificados de la cadena de custodia, lo que garantiza un despacho de aduanas más rápido y un menor riesgo de fraude. Los proveedores que alinean sus tecnologías con los estándares aduaneros y comerciales globales en evolución pueden capturar contratos gubernamentales y logísticos a largo plazo. En febrero de 2025, se lanzó la Smart Container Alliance para respaldar marcos de trazabilidad y establecer estándares de datos unificados, promoviendo la armonización regulatoria en los corredores comerciales globales. Se espera que esto impulse la demanda general del mercado de contenedores inteligentes.

Tendencias del mercado de contenedores inteligentes

La integración de la IA y el análisis predictivo en los sistemas de gestión de contenedores impulsa la expansión del mercado

Una de las principales tendencias del mercado de contenedores inteligentes es la integración deinteligencia artificialy análisis predictivo en sistemas de gestión de contenedores. Al analizar flujos continuos de datos en tiempo real procedentes de sensores de IoT, los modelos de IA pueden pronosticar las necesidades de mantenimiento, detectar anomalías y optimizar rutas en función del tráfico o las condiciones climáticas. Esta transición del monitoreo reactivo a la toma de decisiones predictiva permite a los proveedores de logística reducir el tiempo de inactividad y mejorar la utilización de los activos. La adopción de análisis basados en IA también genera nuevas fuentes de ingresos a través de servicios de datos y ganancias de eficiencia. En junio de 2025, ORBCOMM lanzó CrewView, que integra las operaciones de los buques con los datos de los contenedores para permitir la toma de decisiones predictiva e impulsada por la IA.

DESAFÍOS DEL MERCADO

Las crecientes amenazas a la ciberseguridad desafían la integración segura de los ecosistemas de mercado

La rápida digitalización de la logística ha hecho que los contenedores con tecnología inteligente integrada sean cada vez más vulnerables a las crecientes amenazas a la ciberseguridad. A medida que los contenedores se comunican con redes a bordo, redes de área amplia de largo alcance, puertos y sistemas en la nube, se convierten en objetivos potenciales de filtraciones de datos, suplantación de GPS y ataques de firmware maliciosos. Una sola vulnerabilidad puede comprometer la integridad del envío o alterar cadenas de suministro globales enteras. Garantizar la autenticación, el cifrado y la transmisión segura de datos de los dispositivos entre miles de unidades conectadas sigue siendo un desafío operativo y regulatorio para los operadores. En enero de 2025, el Departamento de Seguridad Nacional de Estados Unidos introdujo laCiberseguridaden la regla del Sistema de Transporte Marítimo, que exige estándares de seguridad más estrictos para los activos marítimos de IoT, incluidos los contenedores conectados.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de contenedor

Los programas de amplia utilización y modernización de flotas impulsan el dominio de los contenedores secos

El segmento de tipos de contenedores cubre contenedores secos, contenedores refrigerados, contenedores cisterna y contenedores para usos especiales.

Se prevé que el segmento de contenedores secos domine el mercado de contenedores inteligentes, representando el 46,39% de la cuota de mercado global en 2026. El segmento de contenedores secos domina ya que admite la más amplia variedad de productos no sensibles a la temperatura (electrónica, prendas de vestir, bienes de consumo) y, por lo tanto, captura la mayor parte del tráfico de contenedores. Su dominio se ve reforzado por programas generalizados de modernización, ya que actualizar las cajas secas existentes con sensores es más rentable que reemplazar flotas enteras. Las economías de escala, la confiabilidad comprobada de los módulos de sensores y la familiaridad de los transportistas con los formatos de contenedores estándar fortalecen aún más el liderazgo de este segmento. En abril de 2024, Hapag-Lloyd lanzó su producto de seguimiento de contenedores secos Live Position, que permite la visibilidad de IoT puerta a puerta en toda su flota de contenedores secos y elimina los puntos ciegos en la logística global.

El segmento de contenedores refrigerados es el de más rápido crecimiento, impulsado por las crecientes demandas de la cadena de frío, regulaciones de control de temperatura y humedad más estrictas y volúmenes crecientes de alimentos perecederos, vacunas y productos biológicos.

Por tipo de componente

La confiabilidad del hardware y la innovación en sensores sostienen el crecimiento del segmento de hardware

En términos de tipo de componente, el mercado se clasifica en hardware, conectividad, plataforma/software y servicios.

Se espera que el segmento de hardware lidere por tipo de componente, contribuyendo con el 44,71 % a nivel mundial en 2026, ya que los sensores, los módulos de comunicación y GPS, los controladores integrados y las carcasas resistentes forman la columna vertebral física indispensable de los sistemas de contenedores inteligentes. Dado que el hardware establece la base de confiabilidad, los operadores e integradores priorizan las inversiones en durabilidad de sensores, eficiencia energética y calificaciones marinas. Una vez que el hardware se implementa en las flotas, el software y los análisis pueden acumularse; sin embargo, el hardware sigue siendo fundamental para la participación de mercado y la confiabilidad operativa.

Se espera que el segmento de plataforma/software crezca al CAGR más rápido, impulsado por la creciente demanda de análisis, optimización de rutas, detección de anomalías, mantenimiento predictivo y paneles de control en tiempo real en logística.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

Propiedad de flotas y redes globales Cemento Segmento de líneas navieras/transportistas marítimos Crecimiento

Por usuario final, el mercado se segmenta en líneas navieras/transportistas marítimos, transitarios y 3PL/NVOCC, transportistas/propietarios de carga, operadores portuarios y autoridades de terminales, operadores ferroviarios e intermodales, y empresas de arrendamiento y propietarios de flotas de contenedores.

Se proyecta que el segmento de líneas navieras/transportistas marítimos seguirá siendo el principal usuario final, representando el 31,99% de la participación de mercado global en 2026, ya que estas entidades poseen y administran grandes flotas de contenedores, lo que les brinda el incentivo y la capacidad para implementar sistemas de contenedores avanzados con tecnología integrada. Se benefician de una mejor utilización, reducción de riesgos, prevención de robos y una mayor transparencia para el cliente en todas las rutas marítimas. Su escala y recursos de capital permiten inversiones iniciales en sensormodernizaciones en miles de contenedores, reforzando su dominio en la adopción. En agosto de 2025, Smart Freight Center se unió al Centro Mærsk Mc-Kinney Møller para el transporte sin emisiones de carbono como socio de conocimiento para apoyar los esfuerzos de descarbonización y el despliegue de la logística inteligente en el transporte marítimo.

El segmento de transitarios y 3PL/NVOCC es el de más rápido crecimiento, ya que los intermediarios adoptan cada vez más soluciones de contenedores inteligentes para ofrecer servicios de alta visibilidad y fortalecer su posición competitiva a través del control de márgenes.

Por vertical/aplicación

La trazabilidad y la reducción del deterioro refuerzan el liderazgo en el segmento de logística de alimentos y bebidas

Sobre la base de la vertical/aplicación, el mercado está fragmentado en logística de alimentos y bebidas, productos farmacéuticos y ciencias biológicas, electrónica y bienes de alto valor, componentes automotrices, productos químicos y petroquímicos, comercio minorista y electrónico, y bienes industriales y manufactureros.

El segmento de logística de alimentos y bebidas domina la industria, ya que maneja los mayores volúmenes de tráfico de productos perecederos, caracterizado por estrictos requisitos de frescura, trazabilidad y cumplimiento. Los contenedores inteligentes permiten un control continuo de la temperatura, la humedad y los golpes, lo que reduce el deterioro y las pérdidas. Dado que las cadenas de suministro de alimentos son globales y urgentes, los transportistas y productores han estado entre los primeros en adoptar tecnologías de contenedores inteligentes.

El sector farmacéutico y de ciencias biológicas es el de más rápido crecimiento, impulsado por la logística de vacunas, los envíos de productos biológicos, las estrictas exigencias regulatorias y de auditoría y la demanda de trazabilidad de extremo a extremo.

Por tipo de implementación

La rentabilidad y la modernización de la flota respaldan el dominio del segmento de contenedores modernizados

Según el tipo de implementación, el mercado se segmenta en contenedores inteligentes integrados en OEM, contenedores modernizados y registradores inteligentes desechables/de un solo uso.

Se espera que el segmento de contenedores modernizados domine por tipo de implementación, con el 57,94% de la participación de mercado global en 2026, ya que la mayoría de las líneas navieras y operadores de contenedores prefieren actualizar los activos existentes en lugar de implementar construcciones completamente nuevas. La modernización permite una rápida ampliación, mitiga el gasto de capital y permite implementaciones graduales. Con avances en kits de sensores plug-and-play y paquetes de conectividad modular, la adopción de modernizaciones continúa creciendo, lo que refuerza el dominio en las implementaciones de productos.

El segmento de contenedores inteligentes integrados en OEM es el de más rápido crecimiento, ya que las nuevas construcciones integran sensores, energía, conectividad y arquitectura de datos durante la fabricación, lo que reduce los costos a largo plazo y mejora la coherencia del sistema.

Perspectivas regionales del mercado de contenedores inteligentes

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacific Smart Container Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 2.820 millones de dólares en 2025, lo que representa una participación del 50,72%, y se espera que alcance los 3.060 millones de dólares en 2026. También se espera que la región sea testigo de la región de más rápido crecimiento, impulsada por la rápida fabricación, la expansión de las exportaciones de productos refrigerados, la digitalización de los puertos y la creciente adopción de 5G/IoT en la logística. Naciones como China, India y los estados del Sudeste Asiático invierten fuertemente en corredores comerciales y puerto inteligenteinfraestructura. Además, los operadores regionales también están aprovechando esta tecnología para diferenciarse a través de servicios de visibilidad mejorados. En noviembre de 2024, TMA Solutions firmó una asociación estratégica con Tan Thanh Container para desarrollar remolques inteligentes autónomos y sistemas de monitoreo integrados para el transporte de contenedores en Vietnam. Se prevé que el mercado de Japón alcance los 300 millones de dólares en 2026, el mercado de China alcance los 1,61 mil millones de dólares en 2026 y el mercado de la India alcance los 330 millones de dólares en 2026.

América del norte

En 2025, el mercado de América del Norte ascendió a 1.310 millones de dólares, lo que representa el 23,56 % de la demanda mundial, y se prevé que crezca a 1.400 millones de dólares en 2026. En la región, el creciente impulso por la visibilidad de los envíos de extremo a extremo, los estrictos requisitos logísticos de la cadena de frío y las inversiones en IoT marítimo están impulsando la adopción de estos contenedores. Los grandes transportistas y operadores de carga refrigerada de EE. UU. exigen un control preciso de la temperatura y protección contra robo. Además, los programas de modernización gubernamental y aduanera incentivan la trazabilidad y la documentación de envío digital. En junio de 2025, KLOG Transport Solutions en Europa, que presta servicios en rutas transatlánticas e intra-UE, adoptó la tecnología IoT satelital de ORBCOMM para superar las brechas de cobertura y garantizar una visibilidad total, incluso durante los segmentos de tránsito de América del Norte. Se prevé que el mercado estadounidense alcance los 960 millones de dólares en 2026.

A NOSOTROS.

En Estados Unidos, el crecimiento del mercado de contenedores inteligentes se ve impulsado por la expansión del comercio electrónico, los estrictos mandatos de la cadena de frío farmacéutica y las subvenciones federales para infraestructura que apoyan la modernización portuaria. Los operadores estadounidenses se encuentran entre los primeros en adoptar la logística basada en sensores y las regulaciones (FDA, USDA) requieren un cumplimiento riguroso. Además, las asociaciones tecnológicas continúan acelerando la innovación. En julio de 2025, HARMAN y ORBCOMM anunciaron una colaboración estratégica para ampliar las capacidades de ingeniería de plataformas, datos e IoT industrial, reforzando las soluciones de contenedores inteligentes de EE. UU. y acelerando las implementaciones regionales.

Europa

La región de Europa captó el 21,38% del mercado mundial en 2025, generó 1.190 millones de dólares en ingresos y se prevé que alcance los 1.260 millones de dólares en 2026. La adopción en Europa está impulsada por estrictas normas regulatorias y ambientales, la complejidad del comercio transfronterizo y sólidas redes intermodales. Los transportistas exigen visibilidad de la huella de carbono, procedencia de los productos y alta seguridad en corredores comerciales de alta densidad. Los gobiernos de la UE están apoyando programas de aduanas digitales y logística verde. En junio de 2025, KLOG Transport Solutions (Portugal) implementó la pila de IoT satelital de ORBCOMM para cerrar las brechas de visibilidad en los corredores ferroviarios europeos que carecen de cobertura celular. Se prevé que el mercado del Reino Unido alcance los 220 millones de dólares en 2026 y el mercado de Alemania alcance los 350 millones de dólares en 2026.

resto del mundo

El mercado del resto del mundo generó 240 millones de dólares en 2025, lo que representa el 4,34% del panorama del mercado global, y se espera que alcance los 260 millones de dólares en 2026. En el resto del mundo, regiones como América Latina, África y Medio Oriente, la demanda del mercado de contenedores inteligentes está siendo impulsada por el aumento de las exportaciones de productos perecederos, la demanda de cadena de frío en climas tropicales y las mejoras de infraestructura. Los esfuerzos de los gobiernos para promover la facilitación del comercio también fomentan la digitalización en puertos y aduanas. En marzo de 2025, Folk Maritime, un operador de alimentación regional saudita, se convirtió en el primero en Medio Oriente en implementar la tecnología de contenedores secos inteligentes de ORBCOMM, lo que indica una creciente adopción en toda la región del resto del mundo.

PAISAJE COMPETITIVO

Actores clave de la industria

Los avances tecnológicos y las colaboraciones OEM de actores clave definen el panorama competitivo

El mercado mundial de contenedores inteligentes es ferozmente disputado entre empresas de tecnología, proveedores de telemática y operadores de contenedores que ensamblan pilas verticales de IoT y plataformas de análisis. Empresas como Traxens, Orbcomm Inc., Globe Tracker, SM Group y CMA CGM Group, que lideran el mercado, se diferencian a través de la innovación de sensores, análisis profundos, modelos de conectividad (LoRa, satélite e híbridos) y sólidas asociaciones logísticas. La competencia enfatiza la interoperabilidad, las API seguras, la eficiencia de la duración de la batería y la escalabilidad de la plataforma en flotas y geografías. Las alianzas estratégicas con transportistas, autoridades portuarias y organismos aduaneros ayudan a captar clientes y aumentar los costos de cambio. En marzo de 2025, Hoopo se unió al SMDG (Standardisation in Maritime Data Group) como miembro para incorporar la experiencia en contenedores con tecnología inteligente integrada a los estándares globales de EDI, impulsando la interoperabilidad y promoviendo la adopción de inteligencia de contenedores en las comunicaciones marítimas.

LISTA DE EMPRESAS CLAVE DE CONTENEDORES INTELIGENTES PERFILADAS

- ORBCOMM(A NOSOTROS.)

- Traxens (Francia)

- Globe Tracker (Dinamarca)

- Nexxiot(Suiza)

- Tecnologías inteligentes CIMC (China)

- Seaco Global Ltd. (Singapur)

- Singamas Container Holdings Ltd. (China)

- Línea Maersk (Dinamarca)

- Hapag-Lloyd AG (Alemania)

- Emerson Electric Co. (EE.UU.)

- Sensitech Inc. (EE. UU.)

- Roambee Corporation (EE.UU.)

- Phillips Connect Technologies (EE. UU.)

- Hoopo Systems Ltd. (Israel)

- Arviem AG(Suiza)

- Tive Inc. (Estados Unidos)

- Eelink Communication Technology Co., Ltd. (China)

- Gurtam (Plataforma Wialon) (Lituania)

- Samsara Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En septiembre de 2025,Hellmann Worldwide Logistics amplió su asociación con Siemens Smart Infrastructure al hacerse cargo de la gestión del almacén central de Siemens en Nuremberg. La colaboración integra logística de almacén inteligente y sistemas inteligentes para mejorar la eficiencia operativa.

- En marzo de 2025,Folk Maritime, que presta servicios en rutas entre Oriente Medio y Asia, implementó el monitoreo inteligente de contenedores de ORBCOMM en toda su flota, lo que subraya la demanda del producto en los corredores adyacentes a Asia.

- En noviembre de 2024,ZIM Integrated Shipping aceleró el despliegue de contenedores inteligentes mediante la integración de los seguidores solares HoopoSense de Hoopo en su flota global. La solución ofrece una duración de batería de 12 años, alertas de apertura de puertas y seguimiento todo en uno para una mejor visibilidad operativa.

- En abril de 2025,Traxens abogó públicamente por estándares unificados de contenedores inteligentes y la interoperabilidad entre líneas navieras, reforzando su posición como proveedor principal e impulsando el impulso de la estandarización en la industria.

- En enero de 2024,ZIM Integrated Shipping firmó un acuerdo con Hoopo Systems para implementar los dispositivos de seguimiento de Hoopo en su flota de contenedores secos, reforzando la visibilidad de los activos, las geocercas, las alertas de puertas abiertas y las capacidades de inteligencia de la flota.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 7,3% entre 2025 y 2032 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de contenedor, por tipo de componente, por usuario final, por vertical/aplicación, por tipo de implementación y región |

|

Por tipo de contenedor |

|

|

Por Tipo de componente |

|

|

Por Usuario final |

|

|

Por Vertical/Aplicación |

|

|

Por tipo de implementación |

|

|

Por geografía |

América del Norte (por tipo de contenedor, por tipo de componente, por usuario final, por vertical/aplicación, por tipo de implementación y país)

Europa (por tipo de contenedor, por tipo de componente, por usuario final, por vertical/aplicación, por tipo de implementación y país)

Asia Pacífico (por tipo de contenedor, por tipo de componente, por usuario final, por vertical/aplicación, por tipo de implementación y país)

Resto del mundo (por tipo de contenedor, por tipo de componente, por usuario final, por vertical/aplicación, por tipo de implementación) |

Preguntas frecuentes

Fortune Business Insights dice que se prevé que el tamaño del mercado global crezca de 5.970 millones de dólares en 2026 a 10.460 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 5.570 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,25% durante el período previsto (2026-2034).

El segmento de contenedores secos lidera el mercado por tipo de contenedor.

La creciente demanda de visibilidad de la cadena de suministro de un extremo a otro es un factor clave que impulsa el mercado.

Los actores clave en el mercado de contenedores inteligentes, incluidos Traxens, Orbcomm Inc., Globe Tracker, Smart Containers Group y CMA CGM Group, dominan el mercado.

Asia Pacífico tenía la mayor participación del mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.