Tamaño del mercado de hardware de finanzas inteligentes, participación y análisis de la industria, por tipo de hardware (terminales POS (puntos de venta) inteligentes, cajeros automáticos inteligentes (cajeros automáticos), quioscos y terminales de autoservicio, tarjetas de pago y terminales con chips integrados, dispositivos y sensores habilitados para IoT, hardware de visualización y señalización digital), por tipo de implementación (local, basada en la nube/híbrida y basada en campo), por usuario final (bancos y servicios financieros) instituciones, implementadores independientes de cajeros

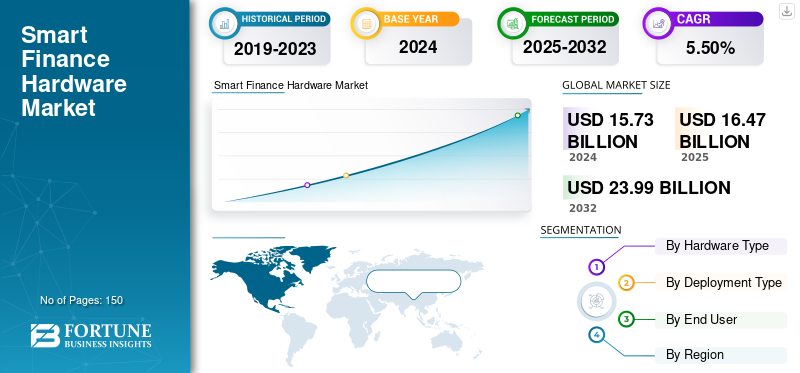

TAMAÑO DEL MERCADO DE HARDWARE DE FINANZAS INTELIGENTES Y PERSPECTIVAS FUTURAS

El tamaño del mercado mundial de hardware de finanzas inteligentes se valoró en 16,47 mil millones de dólares en 2025 y se prevé que crezca de 17,29 mil millones de dólares en 2026 a 26,43 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,45% durante el período previsto. Asia Pacífico dominó el mercado mundial de hardware financiero inteligente con una participación de mercado del 36,2% en 2025.

El hardware financiero inteligente se refiere a la columna vertebral de los sistemas financieros modernos que ayuda a integrar soluciones digitales en la infraestructura física. Incluye terminales POS inteligentes, cajeros automáticos, sistemas de pago biométricos y hardware impulsado por blockchain que mejora las transacciones financieras a través de la seguridad, la automatización y la conectividad.

El mercado está experimentando un rápido crecimiento debido a la creciente demanda de prevención del fraude.pagos digitales,adopción de tecnologías sin contacto y aumento de las colaboraciones entre fintech y bancos. Además, las presiones regulatorias para la autenticación segura y el crecimiento del comercio electrónico también impulsan el crecimiento general del mercado.

Los actores clave que operan en el mercado incluyen Diebold Nixdorf, NCR Atleos, Hyosung TNS, GRG Banking Equipment Co. Ltd., PAX Technology Inc., Ingenico Group, VeriFone Systems Inc., Hitachi Channel Solutions Corp. y otros. Estos actores están adoptando estrategias que incluyen asociaciones con bancos y minoristas, integración de inteligencia artificial y biometría y expansión a mercados emergentes en todo el mundo para sostener la competencia en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de hardware de finanzas inteligentes

- Tamaño del mercado en 2025: 16,47 mil millones de dólares

- Tamaño del mercado en 2026: 17,29 mil millones de dólares

- Tamaño del mercado previsto para 2034: 26,43 mil millones de dólares

- CAGR: 5,45% de 2026 a 2034

- Asia Pacífico dominó el mercado de hardware financiero inteligente con una participación del 36,20% en 2025.

- Se prevé que el segmento de terminales POS inteligentes represente el 33,65% del mercado en 2026.

- Se prevé que el segmento local represente el 63,45% del mercado en 2026.

Asia Pacífico

Asia Pacífico lideró el mercado con 5.960 millones de dólares en 2025 y se prevé que alcance los 6.320 millones de dólares en 2026.

América del norte

América del Norte generó 5.130 millones de dólares en ingresos en 2025 y se prevé que alcance los 5.420 millones de dólares en 2026.

Europa

Europa estaba valorada en 4.150 millones de dólares en 2025 y se estima que alcanzará los 4.280 millones de dólares en 2026.

A NOSOTROS.

Se espera que el mercado alcance los 4.230 millones de dólares en ingresos para 2026.

Japón

La creciente adopción de tecnologías de pagos digitales y banca inteligente está respaldando el crecimiento del mercado.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente adopción de pagos digitales y sin contacto impulsa el desarrollo del mercado

La creciente adopción de pagos digitales y sin contacto es un importante impulsor del crecimiento del mercado de hardware financiero inteligente. Los consumidores prefieren cada vez más transacciones seguras, rápidas y sin efectivo, lo que permite a las empresas implementar terminales POS inteligentes, cajeros automáticos avanzados y dispositivos de pago biométricos.

Este cambio se ve favorecido aún más por las iniciativas gubernamentales que promueven ecosistemas de pagos digitales, programas de inclusión financiera y una mejor conectividad a Internet. Los bancos y las empresas de tecnología financiera también están invirtiendo cada vez más en hardware conectado y seguro para reducir los casos de fraude y mejorar la experiencia del cliente. Conbilleteras móvilesy los métodos de tocar para pagar están ganando atención, la demanda de hardware financiero inteligente confiable, eficiente y seguro tiende a acelerarse.

Restricciones del mercado

Alta inversión inicial y preocupaciones de seguridad para disuadir el crecimiento del mercado

Una mayor inversión inicial es una restricción crucial para el crecimiento del mercado, ya que la integración, implementación y mantenimiento de dispositivos avanzados exige un capital sustancial. Diferentes instituciones financieras pequeñas y medianas tienden a tener dificultades para justificar estos costos, lo que ralentiza su adopción. Además, las preocupaciones de seguridad sensibles, incluidos los riesgos de uso indebido de datos biométricos, violaciones de datos y ataques cibernéticos, generan dudas entre las empresas que manejan información financiera confidencial. El cumplimiento de normas estrictas también aumenta los gastos. Estos factores juntos obstaculizan el crecimiento general del mercado.

Oportunidades de mercado

La expansión en los mercados emergentes y los programas de inclusión financiera ofrecen lucrativas oportunidades de crecimiento

Los mercados en desarrollo tienden a ofrecer una gran oportunidad para el hardware financiero inteligente a medida que los bancos, los gobiernos y las empresas de tecnología financiera trabajan para mejorar la inclusión financiera. Amplias poblaciones no bancarizadas generan demanda de dispositivos POS basados en IoT, terminales de microfinanzas portátiles y herramientas de autenticación biométrica que sean capaces de operar en regiones remotas.

Además, la expansión de las redes de agentes bancarios, así como la infraestructura digital rural, también acelera la adopción del producto. Las instituciones financieras están invirtiendo mucho en dispositivos de pago de bajo costo, quioscos móviles y sistemas de incorporación seguros para ayudar a las pequeñas empresas y las microfinanzas.

TENDENCIAS DEL MERCADO DE HARDWARE DE FINANZAS INTELIGENTES

La integración de IA e IoT en hardware financiero se ha convertido en una tendencia destacada del mercado

Una de las principales tendencias del mercado es la creciente integración de IoT y AI en un hardware financiero inteligente que transforma la forma en que operan las transacciones y los dispositivos financieros. Los análisis basados en IA permiten la toma de decisiones inteligentes, la detección de fraudes y servicios personalizados, mientras que la conectividad de IoT permite que dispositivos como cajeros automáticos y terminales POS se comuniquen en tiempo real. Esta combinación también ayuda amantenimiento predictivo, garantiza transacciones más rápidas y seguras y reduce el tiempo de inactividad. Las instituciones financieras se están beneficiando del monitoreo continuo, la mejora de la eficiencia operativa y la actualización automatizada.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de hardware

La versatilidad de los terminales POS inteligentes que integran la gestión de inventario, el procesamiento de pagos y el análisis de datos en un solo dispositivo impulsa el crecimiento del segmento

Según el tipo de hardware, el mercado se segmenta en inteligentesTPV (Punto de Venta)terminales, cajeros automáticos inteligentes (cajeros automáticos), quioscos y terminales de autoservicio, tarjetas de pago y terminales con chips integrados, dispositivos y sensores habilitados para IoT, hardware de visualización y señalización digital, y otros.

En 2024, el segmento de terminales POS inteligentes tuvo la mayor participación de mercado de hardware financiero inteligente y con unos ingresos de 5,23 mil millones de dólares. Este dominio se debe a su versatilidad a la hora de integrar la gestión de inventario, el procesamiento de pagos y el análisis de datos en un solo dispositivo. Además, la creciente tendencia de los pagos digitales y la necesidad de soluciones de transacciones seguras, fluidas y sin contacto en los sectores hotelero y minorista también aumenta el crecimiento del segmento. El segmento de terminales POS inteligentes representará una cuota de mercado del 33,65% en 2026.

Por otro lado, el segmento de dispositivos y sensores habilitados para IoT tuvo la CAGR más alta del 7,4% en 2024. Este crecimiento se debe a su uso cada vez mayor en monitoreo en tiempo real, mantenimiento predictivo y automatización en todas las industrias. Además, la creciente adopción de ecosistemas conectados en logística, ciudades inteligentes e infraestructura financiera también acelera el crecimiento del segmento.

Por tipo de implementación

Una infraestructura inicial más grande impulsa el crecimiento del segmento local

El mercado se divide en implementación local, basada en la nube/híbrida y basada en campo, según el tipo de implementación.

Entre ellos, el segmento local dominó el mercado con una participación en los ingresos de 10,03 mil millones de dólares en 2024. Este segmento incluye una infraestructura inicial más grande, servicios de integración y contratos de mantenimiento. Esto ayuda al crecimiento del segmento a pesar de que los sistemas basados en el campo están aumentando en términos de adopción y tasa de instalación. El segmento local representará el 63,45% de la cuota de mercado en 2026.

El segmento de implementación sobre el terreno tuvo la CAGR más alta del 6,5% en 2024. Este crecimiento segmentario se atribuye a la creciente adopción de hardware financiero portátil y móvil que ayuda en la banca a domicilio, los servicios de pago remoto y las microfinanzas. Además, el crecimiento de la demanda de transacciones sin contacto, dispositivos de campo basados en IoT y banca basada en agentes en los mercados emergentes acelera esta tendencia, permitiendo así a las instituciones financieras llegar a poblaciones remotas.

Por usuario final

La creciente adopción de sistemas de transacciones seguras y automatizadas impulsa el crecimiento del segmento de bancos e instituciones financieras

El mercado se divide en bancos e instituciones financieras, implementadores de cajeros automáticos independientes, empresas financieras no bancarias, bancos corporativos e institucionales, instituciones gubernamentales, empresas de tecnología financiera y otros, según el usuario final.

Entre ellos, el segmento de bancos e instituciones financieras dominó el mercado con una participación en los ingresos de 6,76 mil millones de dólares en 2024. La creciente adopción de sistemas de transacciones seguras y automatizadas, la integración de análisis habilitados por IA y la creciente demanda de prevención del fraude tienden a impulsar el crecimiento general del mercado. Además, estas instituciones también están invirtiendo fuertemente en autenticación biométrica, dispositivos POS inteligentes y hardware conectado a IoT para mejorar el cumplimiento y la eficiencia. Se espera que el segmento de bancos e instituciones financieras represente el 42,21% del mercado en 2026.

El segmento de empresas de tecnología financiera tuvo la CAGR más alta del 7,4% en 2024. Este crecimiento segmentario se atribuye a la creciente demanda de infraestructura de pago avanzada, hardware de autenticación segura y sistemas de transacciones habilitados para IA.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVA REGIONAL DEL MERCADO DE HARDWARE DE FINANZAS INTELIGENTES

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

América del Norte representó 5.130 millones de dólares en 2025, lo que representa el 31,10% de la cuota de mercado mundial, y se prevé que alcance los 5.420 millones de dólares en 2026. Este crecimiento se debe a la adopción avanzada de pagos digitales, una mayor inversión en tecnologías de IA e IoT y una mayor innovación en tecnología financiera. Además, el creciente uso de pagos sin contacto, regulaciones de apoyo y políticas sólidasciberseguridadLa infraestructura en los EE. UU. también contribuye al crecimiento del mercado regional. Estados Unidos lidera el mercado regional con una participación de ingresos esperada de 4,23 mil millones de dólares en 2026.

Europa

El mercado europeo estaba valorado en 4,15 mil millones de dólares en 2025, capturando el 25,17% de los ingresos globales, y se estima que alcanzará los 4,28 mil millones de dólares en 2026. Este crecimiento se atribuye al fuerte apoyo regulatorio para pagos digitales seguros, la creciente adopción de tecnologías biométricas y sin contacto, así como la presencia de diferentes infraestructuras bancarias avanzadas. El Reino Unido, Alemania y Francia son algunos de los principales contribuyentes al crecimiento del mercado, con una participación de ingresos esperada de 820 millones de dólares, 830 millones de dólares y 390 millones de dólares respectivamente para 2026.

Asia Pacífico

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico poseía el 36,20% del mercado global, alcanzando una valoración de 5,96 mil millones de dólares, y se proyecta que crezca a 6,32 mil millones de dólares en 2026. La región también tuvo la tasa compuesta anual más alta del 6,6% en 2024. Este crecimiento regional se debe a una mayor CAGR del 6,6% en 2024.pago moviladopción, una economía digital en crecimiento y un cambio de la población no bancarizada hacia las finanzas digitales. Además, el apoyo a las políticas gubernamentales, las fuertes inversiones en infraestructura financiera AI-IoT y el crecimiento de las tecnologías financieras también impulsan el crecimiento del mercado regional. India y China son los principales contribuyentes al crecimiento del mercado con una participación de ingresos esperada de 1.050 millones de dólares y 2.230 millones de dólares para 2026.

América del Sur y Medio Oriente y África

Oriente Medio y África contribuyeron aproximadamente 680 millones de dólares al mercado mundial en 2025, lo que representa una participación del 4,10 %, y se espera que alcance los 690 millones de dólares en 2026. El crecimiento regional se atribuye a la expansión de la adopción de pagos digitales, el aumento de la banca móvil y las iniciativas gubernamentales para la inclusión financiera. Se prevé que los países del CCG tendrán una cuota de mercado de 220 millones de dólares en 2025.

América Latina

La región de América Latina captó el 3,37% del mercado global en 2025, generando 560 millones de dólares en ingresos y se prevé que alcance los 580 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se están centrando en adoptar estrategias innovadoras para conservar sus posiciones en el mercado

La industria de servicios de consultoría de gestión cuenta con diferentes gigantes globales, incluidos Diebold Nixdorf, NCR Atleos, Hyosung TNS, GRG Banking Equipment Co. Ltd., PAX Technology Inc., Ingenico Group, VeriFone Systems Inc., Hitachi Channel Solutions Corp. y otros. Estas empresas se están centrando en innovar su cartera de productos, adoptar nuevas tecnologías y otras estrategias para sostener la competencia y conservar su posición en el mercado.

LISTA DE EMPRESAS CLAVE DE HARDWARE DE FINANZAS INTELIGENTES PERFILADAS:

- Diebold Nixdorf (Estados Unidos)

- NCR Atléticos (Estados Unidos)

- Hyosung TNS (Corea del Sur)

- GRG Banking Equipment Co. Ltd. (China)

- PAX Tecnología Inc. (China)

- Grupo Ingenico(Francia)

- VeriFone Systems Inc. (EE. UU.)

- Hitachi Channel Solutions Corp. (Japón)

- OKI Industria eléctrica Co., Ltd.(Japón)

- Castillos Technology Co., Ltd. (China)

- Nexgo (Tecnología SZ Xinguodu) (China)

- Grupo AURES (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En octubre de 2025,Ant International lanzó la primera función de autenticación de iris del mundo en una solución de pago de gafas inteligentes. Alipay+ GlassPay, la solución de pago integrada en gafas inteligentes de Ant International, agregará la autenticación de iris a sus capacidades de verificación de seguridad, junto con la autenticación de huellas de voz.

- En octubre de 2025, DIB, el primer banco islámico del mundo y el más grande de los Emiratos Árabes Unidos, ha anunciado una asociación estratégica con HCLTech, una empresa de tecnología líder a nivel mundial, para acelerar la adopción de Inteligencia artificial (IA)en todo su ecosistema. Anunciada en GITEX GLOBAL 2025, la asociación refuerza el compromiso de DIB de dar forma al futuro de las finanzas islámicas a través de la innovación responsable.

- En septiembre de 2025,La empresa de servicios de fabricación de productos electrónicos Optiemus Infracom y Ordinary Theory LLC USA han anunciado la creación de una empresa conjunta para la fabricación, el desarrollo de mercado y la venta de hardware empresarial inteligente y soluciones industriales integradas. La empresa conjunta se centrará en la creación de soluciones de hardware empresarial inteligentes que abarquen pagos, comercio minorista, logística e inteligencia artificial.

- En agosto de 2025,STC Bank lanzó su primer producto de financiación, "Smart Finance", un producto totalmente electrónico que cumple con la Sharia, disponible en cuestión de minutos y con un límite máximo de 13.330,85 dólares estadounidenses. El nuevo producto de financiación tiene como objetivo satisfacer las necesidades financieras de los clientes del banco y apoyar a las personas ofreciendo soluciones de financiación rápidas, términos flexibles y pasos sencillos.

- En julio de 2022,Huawei Cloud lanzó su solución Cloud Native Core Banking, que está diseñada para servir como base para una innovación ágil en las industrias bancarias tradicionales y nuevas.

COBERTURA DEL INFORME

El informe global proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, tipo de hardware, tipo de implementación y usuario final del producto. Además de esto, ofrece información sobre las tendencias del mercado de hardware de finanzas inteligentes y destaca desarrollos clave de la industria y análisis de participación de mercado para empresas clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Índice de crecimiento | CAGR del 5,45% entre 2026 y 2034 |

| Período histórico | 2021-2024 |

| Unidad | Valor (miles de millones de dólares) |

| Segmentación |

Por tipo de hardware

Por tipo de implementación

Por usuario final

Por región

|

Preguntas frecuentes

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 5,45% durante el período previsto.

La creciente adopción de pagos digitales y sin contacto impulsa el crecimiento del mercado.

Diebold Nixdorf, NCR Atleos, Hyosung TNS, GRG Banking Equipment Co. Ltd., PAX Technology Inc., Ingenico Group, VeriFone Systems Inc., Hitachi Channel Solutions Corp. y otros son algunos de los principales actores del mercado.

La región de Asia Pacífico tenía la mayor cuota de mercado.

Asia Pacífico estaba valorada en 5.960 millones de dólares en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.