Software para fabricación inteligente Tamaño del mercado, participación y análisis de la industria, por aplicación (gemelo digital, ERP, gestión de calidad, planificación de la cadena de suministro, gestión del rendimiento de activos, automatización y orquestación de MES, gestión predictiva, impresión/modelado 3D, gestión del ciclo de vida del producto), por tipo de empresa (grandes empresas y pymes)), por implementación (nube y local), por industria (proceso (petróleo y gas, energía y energía, productos químicos, productos farmacéuticos) y discreto (Automotriz, Electrónica y Manufactura, etc.

INFORMACIÓN CLAVE DEL MERCADO

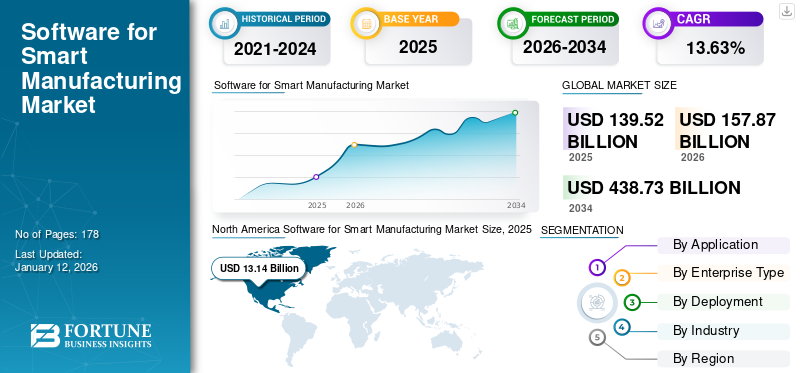

El tamaño del mercado mundial de software para fabricación inteligente se valoró en 139,52 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 157,87 mil millones de dólares en 2026 a 438,73 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,63% durante el período previsto. América del Norte dominó el mercado global con una participación del 28,41% en 2025.

La fabricación inteligente es un proceso de producción moderno, interconectado, rico en datos y automatizado. Implica la colaboración de máquinas, big data y personas dentro de un sistema integrado y conectado digitalmente. Este sistema recopila y analiza datos para comprender, hacer predicciones y obtener información. La fabricación inteligente incorpora tecnologías avanzadas, como la ciberseguridad, la inteligencia artificial, la cadena de bloques, el Internet industrial de las cosas (IIoT) y la robótica. Estas tecnologías de la Industria 4.0 optimizan el ecosistema de fabricación y mejoran el rendimiento general.

El mercado de software en todo el mundo está prosperando y creciendo de manera constante. Todos los países han estado abrazandotransformación digitaly adoptar numerosas soluciones de software en todas las industrias para mejorar la productividad, optimizar las operaciones y mejorar las experiencias de los clientes. Algunos de los factores clave que contribuyen al mercado incluyen políticas gubernamentales de apoyo, penetración de la nube, creciente digitalización, comercio electrónico y actividades en línea, y aumento de tecnologías emergentes.

- Por ejemplo, Según un informe de la Asociación Nacional de Empresas de Software y Servicios (NASSCOM), en 2022, se espera que más de dos tercios del sector manufacturero indio tenga la intención de adoptar la Industria 4.0 para 2025.

La pandemia de COVID-19 creó fuerzas laborales remotas y respaldó una infraestructura escalable para las ofertas de productos y servicios de las empresas. Como resultado, se espera que el software basado en la nube gane terreno durante el período de pronóstico. Es probable que esta tendencia persista a medida que la migración al trabajo virtual enfatice la necesidad de tecnologías confiables, seguras, escalables y externas.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO GENERATIVO DE LA IA

Capacidad de la IA generativa para acelerar el proceso de automatización en la fabricación para aumentar el crecimiento del mercado

El surgimiento deIA generativaofrece importantes oportunidades de crecimiento para software para proveedores de fabricación inteligente en todo el mundo. Esta tecnología les permite ofrecer interacciones más personalizadas, eficientes y humanas. El aprendizaje automático está revolucionando rápidamente la fabricación de productos en diversas industrias a medida que los fabricantes aprovechan las capacidades de la Inteligencia Artificial (IA) para completar tareas de manera más rápida y precisa que los humanos. La IA generativa está remodelando las tecnologías de fabricación inteligente al enfatizar el papel crucial del software de código abierto y las comunidades en la optimización de las líneas de producción, la reducción de residuos y la mejora de la logística de la cadena de suministro.

- Según los expertos de la industria, más del 50% de los principales fabricantes de Europa están integrando actualmente la IA de alguna manera. Alemania está a la cabeza con el 69% de los fabricantes que implementan IA, mientras que en Estados Unidos es el 28% y en Japón esa cifra llega al 30%. China se encuentra en el nivel más bajo con un 11%.

Software para tendencias del mercado de fabricación inteligente

La creciente penetración del Internet de las cosas, la red 5G y los big data para complementar el crecimiento del mercado

Big data es una tendencia emergente importante para el crecimiento de la fabricación inteligente. El creciente volumen de datos estructurados y no estructurados está creando una enorme demanda de aplicaciones de big data. Además, la integración de las tecnologías IoT y 5G representa un hito importante en el avance defabricación inteligente. Además, 5G, conocido por su baja latencia, amplia conectividad de dispositivos y alta velocidad, es fundamental para el procesamiento y la transmisión de datos en tiempo real. Esta capacidad es vital en entornos de fabricación donde las decisiones y acciones instantáneas impactan en gran medida la eficiencia y la seguridad de la producción.

IoT, por otro lado, utiliza una red de dispositivos interconectados, cada uno con la capacidad de transmitir, recibir y recopilar datos. Esto significa que cada máquina, dispositivo y sensor es una fuente de datos críticos en el contexto de la fabricación. Una vez analizados y aplicados, estos datos pueden ayudar a permitir el mantenimiento predictivo, mejorar el control de calidad y optimizar los procesos de producción.

- En agosto de 2023, Ericsson, Hitachi y Amazon Web Services (AWS) unieron fuerzas para mostrar el potencial del 5G, la automatización y la tecnología existentes.Inteligencia artificial (IA)soluciones en la transformación de la fabricación. Su objetivo es mejorar la eficiencia, la productividad, la seguridad y el impacto medioambiental al tiempo que se reducen los costes. Estas empresas colaboraron para realizar una prueba privada de infraestructura 5G en la planta de fabricación de vehículos eléctricos de Hitachi Astemo Americas en Kentucky, EE. UU.

Descargar muestra gratuita para conocer más sobre este informe.

Software para factores de crecimiento del mercado de fabricación inteligente

Creciente demanda de sistemas de software que reduzcan el tiempo y el costo para ayudar al crecimiento del mercado

Los fabricantes se ven muy afectados por el desperdicio de producción y el tiempo de inactividad no planificado. Como resultado, buscan sistemas que puedan identificar posibles defectos y fallas con anticipación para evitar pérdidas futuras. Se están utilizando tecnologías como el 3D industrial, el gemelo digital y la gestión de activos de planta (PAM) para reducir el tiempo y los costos asociados con la fabricación.

Además, las soluciones de software proporcionan la base para implementar tecnologías avanzadas, como la Inteligencia Artificial (IA),aprendizaje automáticoy análisis de datos. Según los expertos de la industria, el 80% de los usuarios de software de fabricación inteligente practican la fabricación ecológica para eliminar el papel de sus procesos de fabricación. Estos factores están contribuyendo al crecimiento del mercado global de software para la fabricación inteligente.

FACTORES RESTRICTIVOS

Alta inversión inicial en soluciones de fabricación inteligente para impedir el crecimiento del mercado

El principal factor que obstaculiza el crecimiento del mercado global de software para la fabricación inteligente son las elevadas inversiones de capital iniciales. Las investigaciones indican que el costo es el principal obstáculo, seguido de la falta de conocimiento sobre en qué tecnología invertir. El estallido de la pandemia exacerbó este problema ya que muchas empresas experimentaron una disminución en el gasto de capital y otras pérdidas. Por lo tanto, es probable que las elevadas inversiones de capital iniciales restrinjan el crecimiento del mercado. Además, implementar la Industria 4.0 y las inversiones inteligentes puede ser costoso y requerir un gasto inicial significativo en tecnología, capacitación, contratación e infraestructura.

Software para análisis de segmentación del mercado de fabricación inteligente

Análisis de aplicaciones

La impresión/modelado 3D industrial experimentará el crecimiento más rápido impulsado por la creciente demanda de IoT en procesos de automatización avanzada

Según la aplicación, el mercado se segmenta engemelo digital,Planificación de recursos empresariales (ERP), gestión de calidad, planificación de la cadena de suministro, gestión del rendimiento de activos, automatización y orquestación de MES, gestión de mantenimiento/preventiva/predictiva, impresión/modelado 3D, gestión del ciclo de vida del producto y otros.

Se estima que el segmento de aplicaciones de modelado/impresión 3D registrará la CAGR más alta durante el período de pronóstico. Se espera que el segmento de impresión/modelado 3D lidere el mercado, aportando un 18,09 % a nivel mundial en 2026. El crecimiento del segmento está impulsado por la creciente demanda de IoT en procesos de automatización avanzados en el sector manufacturero. El sector manufacturero será la principal fuente de demanda de impresión y modelado 3D, seguido por las industrias electrónica y automotriz. Además, la industria de la automatización discreta utiliza la impresión y el modelado 3D para la autooptimización de las líneas de producción y soluciones de productos personalizadas.

- En mayo de 2024, BMW Group mejoró el proceso de fabricación en su planta de Múnich incorporando robots de agarre impresos en 3D personalizados. Esto resultó en una mejora significativa en la eficiencia de las líneas de producción, especialmente aquellas dedicadas al ensamblaje del BMW i4. Estas pinzas biónicas innovadoras pueden manejar cargas de hasta 110 kg y son un 30 % más ligeras que los métodos tradicionales, lo que aumenta la capacidad de carga y reduce las emisiones de carbono.

En 2024, la aplicación de planificación de recursos empresariales (ERP) tenía la mayor cuota de mercado, con un 17,7%. Al adoptar la Industria 4.0, el ERP aporta mejoras transformadoras en todo el proceso de fabricación, revolucionando la adquisición de materiales, la gestión de la cadena de suministro, la producción y el mantenimiento. Al integrar los sistemas ERP con tecnologías emergentes como la IA yInternet de las cosas (IoT)Los fabricantes pueden optimizar aún más su productividad creando operaciones más inteligentes.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de tipo de empresa

Grandes empresas adoptaron software de fabricación inteligente para agilizar los procesos

Por tipo de empresa, el mercado se ha clasificado en grandes empresas y pequeñas y medianas empresas (PYME).

Se prevé que el segmento de grandes empresas domine el mercado con una participación del 72,43% en 2026. La fabricación inteligente está ayudando a las grandes empresas a tener éxito de muchas maneras. Incluye pérdidas de material reducidas, mayor capacidad de producción, mejores plazos de entrega y mayor satisfacción de los empleados. Ejemplos de fábricas inteligentes incluyen la fabricación bajo demanda y los inventarios virtuales.

- Por ejemplo, según expertos de la industria, para 2026, la adopción de la intralogísticarobots inteligentesSe espera que alcance al menos el 75% entre las grandes empresas. Esta adopción acelerada está impulsada por la creciente necesidad de procesos automatizados para reducir costos y abordar las limitaciones laborales en la planta de fabricación.

Además, se proyecta que el segmento de PYMES muestre la CAGR más alta durante el período de pronóstico. La necesidad de una mayor producción, calidad y sostenibilidad constituye una motivación importante para las pequeñas y medianas empresas (PYME). Cada vez más empresas, incluidas las de las industrias automotriz, aeroespacial y electrónica, adoptan soluciones de fabricación inteligentes para seguir siendo competitivas en un mercado global que cambia rápidamente.

Por análisis de implementación

Implementación creciente de soluciones basadas en la nube para ayudar a la demanda de implementación de la nube

Por implementación, el mercado se ha clasificado en nube y local. En 2024, el segmento de implementación de la nube mantuvo la posición de liderazgo en el mercado y se prevé que observe la tasa de crecimiento más alta durante el período de tiempo estimado. Se espera que el segmento de la nube lidere el mercado, contribuyendo con el 69,71% a nivel mundial en 2026. Se anticipa que el crecimiento del segmento se debe a la creciente importancia de los servicios, tecnologías y servicios basados en la nube en las empresas de todo el mundo. Actualmente, las soluciones en la nube sirven como un habilitador fundamental, transformando los procesos de fabricación en operaciones altamente eficientes y bien optimizadas. Los expertos de la industria sugieren que invertir en la nube puede cambiar las reglas del juego para las empresas. Los estudios han demostrado que el 60% de las empresas que invierten en la nube superan a su competencia en las transformaciones de la cadena de suministro. Además, más de la mitad (53 %) de ellos atribuye a la nube su mayor resiliencia y sostenibilidad.

En 2024, el segmento local representó una participación de mercado decente debido a la flexibilidad que ofrece a los clientes, ya que las transacciones solo se realizan una vez. Sus costos son relativamente más bajos en comparación con los gastos de la nube. Para tener un control total sobre los datos, las organizaciones pueden implementar software local para la fabricación inteligente, lo que puede ayudar a mitigar o reducir el acceso no autorizado y las violaciones de datos.

Por análisis de la industria

Es probable que las capacidades de software de fabricación inteligente en las industrias de procesos para lograr la estabilidad digital impulsen el crecimiento del mercado

Según la industria, el mercado global se clasifica en industria de procesos (petróleo y gas, energía y energía, productos químicos, productos farmacéuticos, alimentos y bebidas, metal y minería, y otras) e industria discreta (automotriz, electrónica y manufactura, manufactura industrial, aeroespacial y defensa, y otras). El segmento de la industria de procesos representó la mayor cuota de mercado en 2024. En el ámbito de la fabricación de la industria de procesos, muchas grandes empresas de refinación de petróleo, productos farmacéuticos, metales y productos químicos a granel han alcanzado varios niveles de madurez digital. Se beneficiaron de ser los primeros en adoptar tecnologías, como MES y soluciones avanzadas de control de procesos.

- Según expertos de la industria, la industria química gastó aproximadamente 4.400 millones de dólares en tecnologías de transformación digital en 2023. Para 2031, se espera que la industria invierta 7.400 millones de dólares en la digitalización de sus plantas, con Asia Pacífico a la cabeza.

Se espera que el segmento de la industria discreta experimente la mayor tasa de crecimiento durante el período previsto, encabezado por el sector aeroespacial y de defensa. Las fábricas inteligentes involucradas en la fabricación discreta utilizan visión artificial, inteligencia artificial y tiempo realanálisis de datosy robótica avanzada para mejorar diversos procesos, incluidos inventarios de piezas, programación de mano de obra, control de calidad y pruebas. La industria aeroespacial y de defensa está aprovechando tecnologías avanzadas para hacer que la producción sea más inteligente y eficaz.

- En marzo de 2024,GE Aerospace planeaba invertir 650 millones de dólares en su cadena de suministro e instalaciones de fabricación para aumentar la producción, mejorando así el soporte a los clientes comerciales y de defensa.

PERSPECTIVAS REGIONALES

Geográficamente, el mercado se estudia en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

North America Software for Smart Manufacturing Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado de América del Norte se valoró en 39,64 mil millones de dólares en 2025, capturando el 28,41% de los ingresos globales, y se estima que alcanzará los 43,24 mil millones de dólares en 2026. La región es un centro bien establecido paraautomatización industrialdebido a la adopción de tecnologías avanzadas y métodos de fabricación innovadores. Además, un clima empresarial favorable en Estados Unidos, junto con importantes paquetes de apoyo para la manufactura y la infraestructura, la presencia de importantes empresas tecnológicas e iniciativas gubernamentales, como reformas del código tributario, acelerarán aún más la adopción de software para la manufactura inteligente en la región. Se prevé que el mercado estadounidense alcance los 35.450 millones de dólares en 2026.

- En septiembre de 2023, La Oficina de Tecnologías de Fabricación y Materiales Avanzados (AMMTO) del Departamento de Energía de EE. UU. (DOE) anunció nuevos fondos para el Instituto de Innovación en Fabricación Inteligente de Energía Limpia (CESMII). El instituto se dedica a la innovación en la fabricación inteligente. CESMII recibió una inversión inicial de 6 millones de dólares, con posible financiación adicional en los próximos cuatro años fiscales.

Asia Pacífico

El mercado de Asia Pacífico alcanzó los 30,19 mil millones de dólares en 2025, lo que representa el 21,64 % de los ingresos totales del mercado, y se prevé que alcance los 35,24 mil millones de dólares en 2026. Se espera que Asia Pacífico experimente la CAGR más alta del mercado global. Según el Informe sobre el estado de la fabricación inteligente de Plex Systems (una empresa de Rockwell Automation), hubo una aceleración global del 50 % en la adopción de la fabricación inteligente en 2021. Estas nuevas tecnologías están abordando de manera eficaz graves desafíos de la industria. En Asia Pacífico, el 93 % de las organizaciones consideran que la fabricación inteligente es extremadamente importante para el éxito futuro, en comparación con el 84 % en América del Norte y el 75 % en Europa, Medio Oriente y África (EMEA). La implementación de software basado en la nube para la fabricación inteligente se ha vuelto crucial para que las empresas de toda la región sigan siendo competitivas y prosperen. Por lo tanto, para abordar y mejorar los resultados comerciales reales, las empresas de la región están otorgando un valor significativo a estas tecnologías. Se prevé que el mercado de Japón alcance los 7,63 mil millones de dólares para 2026, el mercado de China alcance los 8,28 mil millones de dólares para 2026 y el mercado de la India alcance los 7,56 mil millones de dólares para 2026.

Europa

En 2025, Europa poseía el 27,17% del mercado mundial, alcanzando una valoración de 37.910 millones de dólares, y se prevé que crezca hasta los 43.190 millones de dólares en 2026. Además, la cuota de mercado europea de software para la fabricación inteligente está siendo impulsada por la expansión deindustria 4.0y la IoT. Se espera que el mercado regional experimente un crecimiento saludable debido al uso cada vez mayor de métodos omnicanal. La creciente adopción de la fabricación inteligente, especialmente en la industria automotriz alemana, está impulsando el crecimiento del mercado europeo. La industria automotriz es la columna vertebral de la economía alemana y el país tiene la mayor concentración de fábricas OEM de Europa. Actualmente, alrededor del 30% de estas fábricas pueden calificarse de inteligentes. Se prevé que el mercado del Reino Unido alcance los 9.550 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 8.440 millones de dólares en 2026.

América Latina

América Latina mantuvo una fuerte presencia en el mercado global, alcanzando los USD 13.140 millones en 2025, representando el 9,41% de participación, y se espera que alcance los USD 14.680 millones en 2026.

Medio Oriente y África

En 2025, el mercado de Oriente Medio y África alcanzó los 18.640 millones de dólares, lo que representa el 13,36% de la demanda mundial, y se prevé que crezca hasta los 21.530 millones de dólares en 2026. Oriente Medio y África están siendo testigos de un aumento en el uso de software para la fabricación inteligente. La manufactura está ganando importancia en Medio Oriente, particularmente en los Emiratos Árabes Unidos y Arabia Saudita, donde los gobiernos la han reconocido como un sector crucial para el desarrollo. En los Emiratos Árabes Unidos, iniciativas nacionales, como la estrategia gubernamental “Operación 300 mil millones” pretende aumentar la contribución del sector industrial al Producto Interno Bruto (PIB) del país a 81,7 mil millones de dólares para 2031. Además, los países de América del Sur, incluidos Brasil, Argentina y Chile, están trabajando en nuevas reglas de IA y planes estratégicos para mejorar la utilización de tecnologías de vanguardia.

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave que aprovecharán las iniciativas de colaboración estratégica para aumentar la rentabilidad

El mercado global es competitivo e incluye varias pymes y grandes empresas, como Autodesk, Siemens, Rockwell Automation y Aegis Software, entre otras. Acuerdos, adquisiciones, fusiones y contratos son algunas de las estrategias clave utilizadas por estas empresas. Además, las organizaciones se centran especialmente en la implementación de tecnologías de vanguardia en software para aplicaciones de fabricación inteligente.

- En junio de 2023,Schneider Electric se asoció con ArcelorMittal Nippon Steel India para ofrecer formación avanzada en fabricación inteligente. La asociación también implicó el desarrollo de instalaciones de capacitación y laboratorios inteligentes para NAMTECH, una iniciativa educativa de AM/NS India, que llevará a cabo Schneider Electric.

Lista de los mejores software para empresas de fabricación inteligente

- Autodesk Inc.(A NOSOTROS.)

- TEJIDO(Suiza)

- SAP SE (Alemania)

- AVEVA (Schneider Electric)(A NOSOTROS.)

- Rockwell Automation (EE. UU.)

- Siemens AG(Alemania)

- GE Vernova (GE Digital) (EE. UU.)

- Oracle Corporation (EE.UU.)

- Software Aegis (Chipre)

- PTC (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- junio 2024 –Paperless Parts y la división Manufacturing Intelligence de Hexagon formaron una asociación estratégica para acelerar la adopción de software de cotización moderno por parte de los fabricantes de piezas personalizadas progresistas. A través de esta asociación, Paperless Parts y Hexagon tienen como objetivo proporcionar a los fabricantes de tecnología avanzada las herramientas para impulsar la eficiencia operativa, aumentar los ingresos y utilizar soluciones de software modernas. El uso de estas herramientas también les ayudará a mejorar la competitividad y rentabilidad de la industria manufacturera estadounidense.

- junio 2023 –Advantech, un proveedor líder de soluciones de automatización y vanguardia industrial, había anunciado una colaboración con Axiom Manufacturing Systems, una firma de consultoría de integración de sistemas y fabricación digital que se especializa en atender a clientes del mercado medio en diversas aplicaciones. Esta colaboración tenía como objetivo respaldar el mercado de fabricación en los EE. UU. con tecnología avanzada, combinando la plataforma de software WISE de Advantech con la competencia de Axiom en sistemas de fabricación para proporcionar soluciones integrales y de extremo a extremo.

- Mayo 2023 –Rockwell Automation Inc. se asoció con Autonox Robotics para expandir e innovar en la mecánica de robots, reuniendo los motores y variadores Kinetix de Rockwell con la mecánica de robots de Autonox para desbloquear nuevas posibilidades de fabricación.

- Abril 2023 –Siemens Digital Industries presentó Industrial Operations X, una cartera abierta e interoperable destinada a automatizar y gestionar la producción industrial. Esta iniciativa es parte de Siemens Xcelerator, que es una plataforma de negocios digital abierta que consta de hardware, software, un mercado y un ecosistema de socios conectados.

- Abril 2023 –Stratasys, una empresa proveedora de polímerosimpresión 3Dsoluciones, lanzó el software GrabCAD Print Pro. Este software integra funciones de control de calidad de Riven, una empresa adquirida recientemente por Stratasys. El software avanzado agiliza el proceso de preparación de la impresión para las impresoras 3D de Stratasys, lo que lo hace ideal para los fabricantes que buscan producir de manera eficiente piezas de uso final a escala.

COBERTURA DEL INFORME

El informe de investigación incluye regiones destacadas de todo el mundo para obtener un mejor conocimiento de la industria. Además, proporciona información sobre las tendencias más recientes de la industria y un análisis de las tecnologías que se están adoptando rápidamente a escala global. También hace hincapié en los impulsores y las restricciones del mercado, lo que permite al lector obtener una comprensión profunda de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 13,63% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por aplicación

Por tipo de empresa

Por implementación

Por industria

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado estaba valorado en 157.870 millones de dólares en 2025.

Fortune Business Insights dice que se espera que el mercado alcance una valoración de 438,73 mil millones de dólares para 2034.

Se prevé que el mercado registre una tasa compuesta anual del 13,63% durante el período previsto de 2026-2034.

Por aplicación, el segmento de impresión/modelado 3D dominó la cuota de mercado en 2026.

La creciente demanda de sistemas de software que reduzcan el tiempo y los costos ayudará al crecimiento del mercado.

Autodesk Inc., ABB, SAP SE, AVEVA (Schneider Electric) y Rockwell Automation, entre otros, son los principales actores del mercado.

Se espera que Asia Pacífico registre la CAGR más alta.

Es probable que la industria discreta registre la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 178

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados