Tamaño del mercado de ciberseguridad espacial, participación y análisis de la industria, por oferta (soluciones y servicios), por plataforma (satélites, vehículos de lanzamiento, estaciones terrestres, puertos espaciales e instalaciones de lanzamiento, y otros), por usuario final (gobierno, comercial y de defensa) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

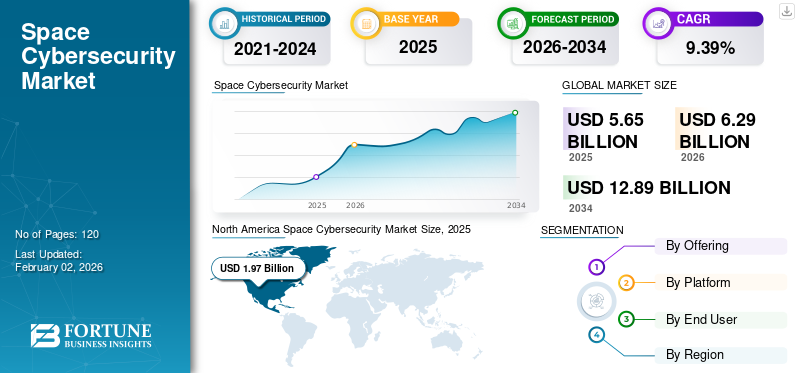

El tamaño del mercado mundial de ciberseguridad espacial se valoró en 5.650 millones de dólares en 2025 y se prevé que crezca de 6.290 millones de dólares en 2026 a 12.890 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,39% durante el período previsto. América del Norte dominó el mercado de la ciberseguridad espacial con una cuota de mercado del 34,97% en 2025.

La ciberseguridad espacial es un proceso de protección de los sistemas, activos y operaciones en el dominio espacial de las amenazas cibernéticas. El objetivo es garantizar la confidencialidad, la integridad y la disponibilidad de los servicios y activos espaciales, así como la resiliencia y la recuperabilidad ante incidentes cibernéticos. El número de satélites, pequeño.satélites, megaconstelaciones, estaciones terrestres, instalaciones de lanzamiento y enlaces asociados está creciendo rápidamente en todo el mundo. Este factor juega un papel crucial en impulsar el crecimiento del mercado.

La integración de tecnologías avanzadas como la IA, el aprendizaje automático para la detección de anomalías, los satélites definidos por software, los enlaces entre satélites y la infraestructura en la nube para el segmento terrestre aumentan tanto las capacidades como la vulnerabilidad. A medida que estos sistemas evolucionan, los sistemas heredados se vuelven cada vez más vulnerables, los problemas de la cadena de suministro importan más y la seguridad debe seguir el ritmo. Este factor está impulsando aún más el crecimiento del mercado en todo el mundo.

El mercado está dominado por actores clave establecidos, como Thales Group, Airbus Defence and Space GmbH, Northrop Grumman, Lockheed Martin y Boeing. Estos actores participan continuamente en la creación de colaboraciones con operadores de satélites, proveedores de estaciones terrestres y agencias espaciales nacionales para ofrecer suites de ciberseguridad integradas. Esto les permite integrar servicios más profundamente en la cadena de valor espacial y cerrar contratos a largo plazo.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de ciberseguridad espacial

- Tamaño del mercado en 2025: 5.650 millones de dólares

- Tamaño del mercado en 2026: 6,29 mil millones de dólares

- Tamaño del mercado previsto para 2034: 12.890 millones de dólares

- CAGR: 9,39% de 2026 a 2034

- América del Norte dominó el mercado de la ciberseguridad espacial con una participación del 34,97% en 2025.

- El segmento de soluciones representó una participación del 57,39% en 2026.

- El segmento satelital tuvo una participación del 32,74% en 2026.

América del norte

América del Norte alcanzó los 1.970 millones de dólares en 2025 y se prevé que crezca hasta los 2.180 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico alcanzó los 1.560 millones de dólares en 2025 y se espera que alcance los 1.750 millones de dólares en 2026.

Europa

Europa representó 1.560 millones de dólares en 2025 y se prevé que crezca hasta 1.740 millones de dólares en 2026.

A NOSOTROS.

Se estima que el mercado alcanzará los 1.290 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 280 millones de dólares en 2026.

Leer más

IMPACTO DE LA IA GENERATIVA

La creciente adopción de la IA generativa en la ciberseguridad espacial aumenta la eficiencia del mercado

La IA generativa está influyendo significativamente en el mercado al mejorar tanto las capacidades como los riesgos asociados con los sistemas espaciales. Permite una detección de amenazas y un análisis de anomalías más avanzados, ya que los modelos de inteligencia artificial (IA) pueden analizar grandes conjuntos de datos de satélites y estaciones terrestres para identificar patrones sutiles o posibles infracciones que los métodos tradicionales pueden pasar por alto.

Además, permite una mayor eficiencia operativa a través de la automatización, incluida la generación de políticas de ciberseguridad, guiones de respuesta a incidentes y simulaciones de capacitación. Por ejemplo,

- En marzo de 2025, Lockheed Martin Corporation y Google Cloud anunciaron una colaboración para integrar las tecnologías de IA generativa de Google en el ecosistema “AI Factory” de Lockheed Martin, con el objetivo de mejorar las capacidades impulsadas por la IA en el sector aeroespacial, incluidas las operaciones seguras en dominios críticos aeroespaciales y adyacentes a la defensa.

DINÁMICA DEL MERCADO

Impulsores del mercado

Las crecientes amenazas cibernéticas y la dependencia crítica de los sistemas espaciales impulsan la demanda de ciberseguridad

La creciente amenaza del entorno espacial y la creciente dependencia de los sistemas espaciales para misiones críticas son factores impulsores importantes para el mercado. A medida que los activos espaciales, como los satélites utilizados para las comunicaciones, la navegación y la observación de la Tierra, se vuelven cada vez más vitales para la seguridad nacional, la economía y los servicios cotidianos, cualquier interrupción o compromiso puede tener consecuencias lejanas. El aumento de las amenazas cibernéticas, incluidos los ataques de piratería informática, interferencia, suplantación de identidad y malware dirigidos a estos sistemas, ha aumentado la necesidad de contar con personal especializado.ciberseguridadmedidas. Además, la complejidad y el alto valor de los sistemas espaciales los convierten en objetivos principales para los actores patrocinados por el Estado y otros adversarios, lo que eleva aún más la urgencia de proteger estos activos. Este panorama de amenazas en evolución, combinado con la creciente dependencia de la infraestructura espacial, crea una demanda creciente de soluciones sólidas de ciberseguridad para proteger los sistemas espaciales y garantizar su integridad operativa. De este modo, aumenta el crecimiento del mercado de ciberseguridad espacial. Por ejemplo,

- En octubre de 2025, Firefly Aerospace anunció su adquisición estratégica de SciTec por aproximadamente 855 millones de dólares, con el objetivo de reforzar sus capacidades de seguridad nacional y cibernética espacial.

Restricciones del mercado

Complejidad y costo del desarrollo del espacio-Tecnologías específicas de ciberseguridad pueden obstaculizar el crecimiento del mercado

La complejidad y el costo de desarrollar tecnologías de ciberseguridad específicas para el espacio son limitaciones importantes para el mercado, ya que los sistemas espaciales tienen limitaciones operativas y ambientales únicas. Los satélites y los activos espaciales a menudo operan en condiciones difíciles, como radiación extrema y recursos computacionales limitados, que requieren soluciones de seguridad especializadas, livianas y energéticamente eficientes. Desarrollar estas tecnologías de ciberseguridad de nivel espacial, como enlaces de comunicación seguros, herramientas de monitoreo en órbita y mecanismos de cifrado, es técnicamente desafiante y costoso. Además, la necesidad de innovación continua para contrarrestar las amenazas cibernéticas en evolución en el espacio aumenta aún más las barreras financieras y técnicas, lo que limita la velocidad a la que se pueden adoptar soluciones de seguridad en toda la industria.

Oportunidades de mercado

Las crecientes actividades espaciales en Asia-Pacífico y Medio Oriente crean oportunidades para los proveedores de ciberseguridad

Las regiones emergentes como Asia-Pacífico y Medio Oriente están invirtiendo cada vez más en infraestructura espacial, lo que presenta importantes oportunidades para el mercado. Los países de estas regiones están aumentando sus capacidades de lanzamiento de satélites, desarrollando nuevos puertos espaciales y ampliando sus actividades espaciales comerciales, lo que genera la necesidad de soluciones sólidas de ciberseguridad para proteger los activos espaciales críticos. A medida que estas regiones continúan estableciendo y haciendo crecer sus programas espaciales, existe una creciente demanda de ciberseguridad para protegerse contra las amenazas únicas asociadas con las operaciones espaciales, incluida la piratería de satélites y las filtraciones de datos. Además, el panorama regulatorio en evolución en estas regiones está impulsando un cumplimiento más estricto de la ciberseguridad, creando más oportunidades para que los proveedores ofrezcan soluciones personalizadas. La combinación de crecimiento regional, avances regulatorios y una creciente dependencia del espacio hace que los mercados de Asia-Pacífico y Medio Oriente estén maduros para los proveedores de ciberseguridad que buscan ampliar su alcance. Por ejemplo,

- En mayo de 2025, Resecurity y Starlink anunciaron una asociación estratégica en GISECGlobal 2025 para mejorar conjuntamente la ciberseguridad de Internet por satélite y las redes de comunicaciones espaciales.

Tendencias del mercado de ciberseguridad espacial

El auge del espacio comercial y la expansión del sector privado están impulsando el crecimiento del mercado

La comercialización del espacio y la expansión del sector privado son importantes impulsores del crecimiento del mercado. Cada vez más empresas privadas están ingresando a la industria espacial, incluidos operadores de satélites, proveedores de lanzamientos y servicios de Internet por satélite. La demanda de soluciones de ciberseguridad adaptadas a estas operaciones comerciales ha aumentado. Estos nuevos participantes a menudo enfrentan desafíos de seguridad únicos en comparación con las entidades gubernamentales y de defensa tradicionales, ya que normalmente operan con menos recursos y protocolos de seguridad menos estrictos. Esto crea una oportunidad para que los proveedores de ciberseguridad ofrezcan soluciones escalables, flexibles y rentables que se adapten a las necesidades de las empresas espaciales comerciales. Además, la mayor competencia y el rápido despliegue de infraestructura espacial, como las megaconstelaciones, amplifican aún más la necesidad de sistemas seguros y resilientes para salvaguardar los activos y datos espaciales comerciales críticos. Por ejemplo,

- En noviembre de 2024, Space ISAC e iLAuNCH Trailblazer anunciaron una asociación para mejorar la ciberseguridad de la industria espacial mediante la creación de un Centro Global en Australia para el intercambio de inteligencia y la resiliencia en las operaciones espaciales.

ANÁLISIS DE SEGMENTACIÓN

Ofreciendo

La creciente demanda de soluciones de protección avanzada impulsa el dominio del segmento

Según la oferta, el mercado se bifurca en soluciones y servicios.

Se prevé que el segmento de soluciones domine el mercado de la ciberseguridad espacial, representando el 57,39% de la cuota de mercado global en 2026. Esto se debe a la creciente demanda de medidas de ciberseguridad integrales y avanzadas para proteger los activos espaciales, incluidos satélites, estaciones terrestres y enlaces de comunicación. La creciente sofisticación de las amenazas cibernéticas dirigidas a los sistemas espaciales, combinada con la necesidad de mecanismos de protección sólidos, llevó a las organizaciones a priorizar la inversión en soluciones integradas de software y hardware que puedan ofrecer capacidades de monitoreo, cifrado y detección de amenazas en tiempo real.

Se prevé que los servicios crezcan a la CAGR más alta del 12,3% durante el período previsto, impulsado por la creciente demanda de servicios de seguridad gestionados, respuesta a incidentes y experiencia especializada en ciberseguridad a medida que los operadores espaciales buscan subcontratar operaciones de seguridad complejas en medio de la evolución de las amenazas cibernéticas.

Por plataforma

La mayor dependencia de los satélites y las crecientes amenazas cibernéticas impulsan su dominio en el mercado

Según la plataforma, el mercado se divide envehículos de lanzamiento de satélites, estaciones terrestres, puertos espaciales e instalaciones de lanzamiento, y otros (centro de comando y control, etc.).

Se espera que el segmento de satélites lidere por plataforma, contribuyendo con el 32,74 % a nivel mundial en 2026. Esto se debe al papel fundamental que desempeñan los satélites en las comunicaciones, la navegación y la observación de la Tierra a nivel mundial, lo que los convierte en objetivos principales para los ciberataques. Como resultado, existe una mayor necesidad de medidas sólidas de ciberseguridad para salvaguardar las operaciones satelitales de amenazas sofisticadas como la piratería, la interferencia y la suplantación de identidad.

Se espera que los puertos espaciales y las instalaciones de lanzamiento crezcan a la tasa compuesta anual más alta del 13,9% durante el período previsto. Esto se debe a la creciente frecuencia de las misiones espaciales, la expansión de las actividades espaciales comerciales y la necesidad de asegurar la infraestructura crítica involucrada en los lanzamientos y operaciones de satélites.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La necesidad del gobierno de asegurar los activos espaciales da como resultado la captura de la mayor participación en el mercado

Según el usuario final, el mercado se clasifica en gubernamental, comercial y de defensa.

El gobierno representó la mayor cuota de mercado de 3.140 millones de dólares en 2025, debido a la importancia estratégica de los activos espaciales para la seguridad nacional, la defensa y las comunicaciones satelitales críticas. Los gobiernos invierten mucho en proteger los sistemas espaciales para proteger los datos confidenciales, las operaciones militares y la infraestructura de las amenazas cibernéticas, lo que los convierte en los compradores más grandes y consistentes de soluciones de ciberseguridad.

Se proyecta que el sector comercial crecerá a la CAGR más alta del 14,1% durante el período previsto, debido a la rápida expansión de los servicios basados en satélites, como Internet y comunicaciones por satélite, y la creciente demanda de soluciones seguras y escalables para proteger estas infraestructuras en crecimiento.

CIBERSEGURIDAD ESPACIALPERSPECTIVA REGIONAL DEL MERCADO

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Space Cybersecurity Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado en América del Norte alcanzó los 1.970 millones de dólares en 2025, lo que representa el 34,97% de los ingresos totales del mercado, y se prevé que alcance los 2.180 millones de dólares en 2026. Los factores detrás del crecimiento regional incluyen la fuerte presencia de agencias gubernamentales como la NASA y el Departamento de Defensa de los Estados Unidos, que priorizan la protección de los activos espaciales. Además, el liderazgo de América del Norte en innovación espacial, con importantes actores comerciales como SpaceX y Blue Origin, impulsa una inversión significativa en soluciones de ciberseguridad para salvaguardar las operaciones espaciales tanto gubernamentales como privadas. Se prevé que el mercado estadounidense alcance los 1.510 millones de dólares en 2026. Por ejemplo,

- En agosto de 2025, IonQ finalizó la adquisición de Capella Space y anunció esfuerzos para expandir las comunicaciones cuánticas seguras a redes satelitales, mejorando efectivamente las capacidades de ciberseguridad espacial.

Descargar muestra gratuita para conocer más sobre este informe.

En 2026, se estima que el mercado estadounidense alcanzará los 1.290 millones de dólares. La fuerte presencia de proveedores de satélites comerciales y de lanzamiento en Estados Unidos, junto con capacidades avanzadas de ciberseguridad nacional, refuerza el dominio de Estados Unidos en la protección de los sistemas espaciales gubernamentales y comerciales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Europa aportó aproximadamente 1.560 millones de dólares al mercado mundial en 2025, lo que representa una participación del 27,55%, y se espera que alcance los 1.740 millones de dólares en 2026. Se prevé que Europa sea testigo de un crecimiento moderado en los próximos años. Durante el período previsto, se espera que la región europea registre una CAGR del 8,2%, que es la cuarta más alta entre todas las regiones, y alcance una valoración de 1.030 millones de dólares estadounidenses para 2026. Esto se debe principalmente al aumento de las inversiones en infraestructura espacial soberana y a la aplicación de estrictas normas de ciberseguridad destinadas a la protección de los activos espaciales. Además, un número cada vez mayor de sistemas espaciales comerciales y de defensa en toda Europa están adoptando soluciones avanzadas de ciberseguridad como respuesta a la evolución de los panoramas de amenazas y la necesidad de autonomía estratégica regional. Se prevé que el mercado del Reino Unido alcance los 470 millones de dólares en 2026 y el mercado de Alemania alcance los 360 millones de dólares en 2026.

Asia Pacífico

En 2025, el mercado de Asia Pacífico ascendió a 1.560 millones de dólares, lo que representa el 27,60% de la demanda mundial, y se prevé que crezca a 1.750 millones de dólares en 2026 y se espera que crezca a la tasa compuesta anual más alta del 12,5% durante el período previsto. El crecimiento regional se ve impulsado por el rápido aumento de los despliegues de satélites y la expansión de los programas espaciales nacionales, especialmente en países como China, India y Japón, lo que genera un aumento en la demanda de soluciones especializadas en ciberseguridad. Además, la evolución de los marcos regulatorios de la región, el aumento de las actividades espaciales comerciales y la necesidad de una infraestructura terrestre y del segmento espacial segura están impulsando aún más las inversiones en ciberseguridad espacial. Se prevé que el mercado de Japón alcance los 280 millones de dólares en 2026, el mercado de China alcance los 440 millones de dólares en 2026 y el mercado de la India alcance los 320 millones de dólares en 2026.

Sudamerica

Se espera que América del Sur sea testigo de un crecimiento significativo en este mercado. Se espera que en 2026 el mercado sudamericano alcance los 260 millones de dólares, impulsado por la expansión de los programas espaciales nacionales y la infraestructura satelital, lo que a su vez eleva la demanda de soluciones avanzadas de ciberseguridad para proteger estos activos emergentes.

Medio Oriente y África

Se estima que Oriente Medio y África alcanzarán los 420 millones de dólares en 2025 y se espera que crezcan a un ritmo significativo en los próximos años, a medida que los gobiernos lancen cada vez más programas espaciales nacionales y desarrollen infraestructura de satélites y estaciones terrestres, creando así nuevas demandas de seguridad. En la región, el CCG alcanzará un valor de 130 millones de dólares en 2026.

Resto del mundo

El resto del mundo registró un tamaño de mercado de 560 millones de dólares en 2025, capturando el 9,87% de la cuota de mercado mundial, y se prevé que alcance los 610 millones de dólares en 2026.

Panorama competitivo

JUGADORES CLAVE DE LA INDUSTRIA

Una fuerte presencia geográfica, junto con una variada gama de productos de actores clave, mejoran sus posiciones en el mercado

El mercado global exhibe una estructura semiconcentrada, con numerosas pequeñas y medianas empresas operando activamente a nivel mundial. Estos actores participan activamente en la innovación de productos, asociaciones estratégicas y expansión geográfica.

Thales Group, Airbus Defence and Space GmbH, Northrop Grumman, Lockheed Martin y Boeing están muy involucrados en el desarrollo de soluciones de ciberseguridad de vanguardia para satisfacer las crecientes demandas de los sistemas espaciales. Esto implica el avance continuo de tecnologías de comunicación seguras, métodos de cifrado y sistemas de monitoreo en tiempo real para activos espaciales.

Aparte de esto, otros actores destacados en el mercado incluyen RTX (Raytheon), L3Harris Technologies, BAE Systems, Leonardo S.p.A., General Dynamics y otros. Estas empresas están invirtiendo fuertemente en I+D para desarrollar tecnologías avanzadas de ciberseguridad. Estas inversiones les ayudan a adelantarse a las amenazas emergentes y permitir la creación de productos de ciberseguridad espacial más resilientes.

Larga lista de empresas clave de ciberseguridad espacial estudiadas

- Grupo Thales (Francia)

- Airbus Defence and Space GmbH(Alemania)

- Northrop Grumman (Estados Unidos)

- Lockheed Martin (Estados Unidos)

- RTX (Raytheon) (EE. UU.)

- Boeing (Estados Unidos)

- L3Harris Technologies (EE. UU.)

- BAE Systems (Reino Unido)

- Leonardo SpA (Italia)

- Dinámica general(A NOSOTROS.)

- SpaceX (EE.UU.)

- Maxar Technologies (EE. UU.)

- Soluciones de seguridad y defensa de Kratos (EE. UU.)

- Viasat (Estados Unidos)

- Industrias aeroespaciales de Israel (Israel)

- Sistemas Avanzados de Defensa Rafael (Israel)

- QinetiQ(Reino Unido)

- Kongsberg Defensa y Aeroespacial(Noruega)

- Parsons Corporation (EE.UU.)

- SpiderOak Inc. (EE.UU.)

….y más

DESARROLLOS CLAVE DE LA INDUSTRIA

- Julio de 2025:Leonardo SpA adquirió una participación del 24,55 % en la empresa finlandesa de ciberseguridad SSH, convirtiéndose en su mayor accionista a medida que amplía sus ofertas de ciberseguridad para la nube híbrida y el cifrado cuántico seguro en el sector aeroespacial y de defensa.

- Junio de 2025:Thales y el proveedor de telecomunicaciones Proximus formaron una asociación estratégica en virtud de un contrato con la Agencia de Información y Comunicaciones de la OTAN (NCIA) para mejorar la resiliencia y la seguridad de las redes de infraestructura crítica, lo que indica el crecimiento de la huella de ciberseguridad de Thales en los sistemas de comunicaciones adyacentes al espacio.

- Junio de 2025:Netgear adquirió Exium, la startup de ciberseguridad con sede en Bengaluru, para mejorar su oferta de servicios integrados de redes y seguridad, aunque este desarrollo va más allá de la ciberseguridad espacial pura.

- Diciembre de 2024:La Agencia de Desarrollo Espacial (SDA) anunció una extensión de contrato con SpiderOak Inc. destinada a integrar una arquitectura de ciberseguridad de confianza cero en las interacciones del segmento terrestre y espacial. La extensión subraya la importancia crítica de asegurar las comunicaciones y el acceso dentro de la red de malla de activos terrestres y orbitales de la Arquitectura Espacial de Guerra Proliferada (PWSA), altamente distribuida.

- Noviembre de 2024:Booz Allen Ventures, LLC, anunció una inversión estratégica en Starfish Space, líder en tecnología de servicios satelitales, para fortalecer su posición en la creciente economía espacial. La inversión tiene como objetivo mejorar las capacidades de Starfish en la eliminación de desechos espaciales y el servicio de satélites, alineándose con la estrategia más amplia de Booz Allen para mejorar la ciberseguridad y la resiliencia operativa en el espacio.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos y las aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado de la ciberseguridad espacial en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,7% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Ofreciendo · Solución · Servicios Por plataforma · Satélite · Vehículos de lanzamiento · Estaciones terrestres · Puertos espaciales e instalaciones de lanzamiento · Otros (Centro de comando y control, etc.) Por usuario final · Gobierno · Comercial · Defensa Por región · Norteamérica (por oferta, por plataforma, por usuario final y por país) o EE. UU. (por usuario final) o Canadá (por usuario final) o México (por usuario final) · América del Sur (por oferta, por plataforma, por usuario final y por país) o Brasil (por usuario final) o Argentina (Por usuario final) o Resto de Sudamérica · Europa (por oferta, por plataforma, por usuario final y por país) o Reino Unido (por usuario final) o Alemania (por usuario final) o Francia (por usuario final) o Italia (por usuario final) o España (por usuario final) o Rusia (por usuario final) o Benelux (por usuario final) o Nórdicos (por usuario final) o Resto de Europa · Oriente Medio y África (por oferta, por plataforma, por usuario final y por país) o Turquía (por usuario final) o Israel (por usuario final) o GCC (por usuario final) o Norte de África (por usuario final) o Sudáfrica (por usuario final) o Resto de Medio Oriente y África · Asia Pacífico (por oferta, por plataforma, por usuario final y por país) o China (por usuario final) o India (por usuario final) o Japón (por usuario final) o Corea del Sur (por usuario final) o ASEAN (por usuario final) o Oceanía (por usuario final) o Resto de Asia Pacífico |

|

Empresas perfiladas en el informe |

· Grupo Thales (Francia) · Airbus Defence and Space GmbH (Alemania) · Northrop Grumman (EE.UU.) · Lockheed Martin (EE. UU.) · RTX (Raytheon) (EE. UU.) · Boeing (EE.UU.) · L3Harris Technologies (EE.UU.) · BAE Systems (Reino Unido) · Leonardo S.p.A. (Italia) · General Dynamics (EE. UU.) |

Preguntas frecuentes

Se espera que el mercado alcance los 11.010 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 4.840 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 9,7% durante el período previsto.

Por usuario final, el sistema gubernamental lideró el mercado.

Las crecientes amenazas cibernéticas y la dependencia crítica de los sistemas espaciales están impulsando la demanda de ciberseguridad.

Thales Group, Airbus Defence and Space GmbH, Northrop Grumman, Lockheed Martin, Boeing, RTX (Raytheon), L3Harris Technologies, BAE Systems, Leonardo S.p.A. y General Dynamics son los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado.

Por usuario final, se espera que el segmento comercial crezca con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados