Tamaño del mercado de electrónica espacial, participación y análisis de la industria, por plataforma (satélites, vehículos de lanzamiento, sondas de espacio profundo y equipos terrestres), por aplicación (sistemas de comunicación, manejo/computación de datos, administración y distribución de energía, y otros), por propósito (comunicación, observación de la Tierra, navegación, sistema de posicionamiento global (GPS) y vigilancia, desarrollo tecnológico y educación, y otros), por componente (microprocesadores y controladores, sensores, circuitos integrados de aplicaciones específicas (ASIC), mem

Tamaño del mercado de electrónica espacial y perspectivas futuras

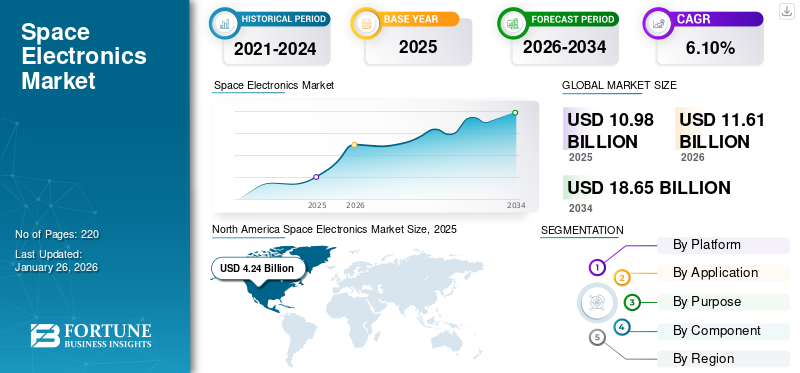

El tamaño del mercado mundial de electrónica espacial se valoró en 10,98 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 11,61 mil millones de dólares en 2026 a 11,61 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,10% durante el período previsto. América del Norte dominó el mercado de la electrónica espacial con una cuota de mercado del 38,59% en 2025.

El mercado abarca componentes y sistemas electrónicos especializados diseñados para funcionar en entornos espaciales extremos, incluida la radiación, el vacío y las temperaturas extremas. Estos componentes electrónicos son esenciales para garantizar la confiabilidad y el rendimiento de las misiones espaciales en diversas plataformas, como satélites, equipos terrestres, vehículos de lanzamiento y sondas de espacio profundo.

Los satélites dependen de procesadores, chips de memoria,sensoresy sistemas de energía para permitir la comunicación, la navegación y la observación de la Tierra. Los vehículos de lanzamiento utilizan aviónica, sistemas de guía y electrónica de telemetría para garantizar una entrega precisa de la carga útil. Las sondas del espacio profundo requieren procesadores resistentes a la radiación y sistemas autónomos para misiones de larga duración más allá de la órbita de la Tierra. Los equipos terrestres, aunque menos expuestos a entornos hostiles, dependen de electrónica avanzada para el control de la misión, el manejo de datos y la comunicación.

Los actores destacados que operan en el mercado son bae Systems, Northrop Grumman, Thales Alenia Space, Honeywell, STMicroelectronics, Microchip Technology, Cobham, TT Electronics, teledyne e2v uk ltd y Airbus Defence & Space. Con el creciente despliegue de satélites, las necesidades de defensa y la exploración del espacio profundo, la electrónica espacial constituye la columna vertebral de la economía espacial moderna.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE del mercado de la electrónica espacial

- Tamaño del mercado en 2025: 10,98 mil millones de dólares

- Tamaño del mercado en 2026: 11,61 mil millones de dólares

- Tamaño del mercado previsto para 2034: 11.610 millones de dólares

- CAGR: 6,10% de 2026 a 2034

- América del Norte dominó el mercado de la electrónica espacial con una participación del 38,59% en 2025.

- Se proyecta que el segmento satelital representará la mayor participación de mercado con un 38,93% en 2026.

- Se prevé que el segmento de sistemas de comunicación tenga una participación del 40,19% en 2026.

Asia Pacífico

Asia Pacífico alcanzó los 2.890 millones de dólares en 2025, impulsada por el aumento de las inversiones en misiones espaciales militares y comerciales.

América del norte

América del Norte representó 4.240 millones de dólares en 2025, respaldados por una sólida financiación gubernamental y empresas espaciales comerciales líderes.

Europa

Europa representó 2.960 millones de dólares en 2025, impulsada por las crecientes inversiones en tecnologías satelitales y exploración espacial.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 3.150 millones de dólares en 2026, respaldado por programas de la NASA y la expansión de iniciativas espaciales privadas.

Japón

Se prevé que el mercado japonés alcance los 510 millones de dólares estadounidenses para 2026, impulsado por el aumento de las inversiones en el desarrollo de satélites y tecnologías espaciales avanzadas.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Se espera que el aumento de las constelaciones de satélites y la creciente demanda de comunicaciones por satélite impulsen el crecimiento del mercado

El creciente número de constelaciones de satélites a gran escala, particularmente en órbita terrestre baja (LEO), está impulsando significativamente la demanda de electrónica espacial avanzada. Programas de megaconstelaciones como Starlink de SpaceX, Proyecto Kuiper de Amazon y OneWeb planean colectivamente desplegar miles de satélites en los próximos años, cada uno de los cuales requiere electrónica especializada para comunicación, manejo de datos, navegación y gestión de fuentes de energía.

Además, la constelación de satélites se está expandiendo a medida que las agencias y empresas espaciales lanzan nuevos satélites para hacer crecer sus redes. Por ejemplo, SpaceX amplió su red de satélites Starlink con el lanzamiento exitoso de 28 nuevos satélites el 6 de mayo de 2025, lo que eleva el total a más de 7200 en órbita terrestre baja. Este último despliegue fortalece la posición de Starlink como líder en Internet satelital global, especialmente a medida que crece la demanda de conectividad confiable.

RESTRICCIONES DEL MERCADO

Se espera que las interrupciones en la cadena de suministro, los altos costos y las regulaciones asociadas obstaculicen el crecimiento del mercado

El mercado de suministro global está preparado para enfrentar desafíos mientras lidia con interrupciones en la cadena de suministro y tensiones geopolíticas. Las interrupciones en la cadena de suministro, derivadas de factores como la escasez de materias primas, problemas de transporte e inestabilidades geopolíticas, representan una amenaza importante para el buen funcionamiento de la industria de suministro de electricidad espacial. Estas interrupciones pueden provocar retrasos, aumento de costos y una eficiencia de producción obstaculizada, lo que afecta el crecimiento general del mercado.

El alto costo de diseñar y fabricar electricidad espacial que pueda soportar condiciones espaciales extremas es un desafío importante que está obstaculizando el crecimiento del mercado mundial de la electrónica espacial. La industria espacial está altamente regulada y todos los componentes requieren estrictas inspecciones de calidad y documentación legal antes de su uso en unastronave, lo que aumenta el costo. Además, el uso de sistemas de control sofisticados y las pruebas de alto rendimiento y los precios de las materias primas también contribuyen al alto costo de la electrónica espacial.

OPORTUNIDADES DE MERCADO:

Las crecientes inversiones en la exploración del espacio profundo y el cambio hacia la exploración espacial comercial son importantes oportunidades de mercado

La utilización de recursos in situ (ISRU) es una idea y técnica crucial en la exploración espacial que implica aprovechar los recursos que se encuentran en cuerpos extraterrestres como la Luna, Marte, asteroides u otros planetas para apoyar misiones y asentamientos humanos. En lugar de depender únicamente de suministros terrestres, ISRU pretende reducir los costos de la misión, impulsar la autosuficiencia y permitir la exploración espacial de larga duración mediante la utilización de recursos accesibles en el espacio.

El uso de recursos espaciales para la exploración del espacio profundo por parte de ISRU puede aumentar la seguridad de la tripulación y mejorar las capacidades de la misión, permitiéndole explorar más lejos de la Tierra con más independencia.

TENDENCIAS DEL MERCADO DE ELECTRÓNICA ESPACIAL:

El aumento del procesamiento a bordo y la inteligencia artificial en la electrónica espacial son las principales tendencias del mercado

Una de las tendencias más transformadoras que está dando forma al mercado es la integración del procesamiento a bordo yinteligencia artificial (IA)en satélites y sistemas espaciales. Tradicionalmente, los satélites funcionaban como recolectores pasivos de datos, capturaban imágenes o señales y luego las transmitían a la Tierra para su procesamiento.

Este modelo generó una gran dependencia de las estaciones terrestres, lo que a menudo provocó retrasos significativos entre la captura de datos y la información procesable. Sin embargo, con los rápidos avances en la electrónica espacial, incluidos los procesadores tolerantes a la radiación y los aceleradores de aprendizaje automático, los satélites están cambiando cada vez más hacia una inteligencia autónoma basada en el borde.

La Administración Nacional de Aeronáutica y del Espacio (NASA) de Estados Unidos, la Agencia Espacial Europea (ESA) y actores privados como Northrop Grumman y Lockheed Martin están invirtiendo activamente en misiones que prueban e implementan procesamiento a bordo.

DESAFÍOS DEL MERCADO:

La resiliencia a la radiación en el espacio obstaculizará el crecimiento del mercado

Uno de los desafíos clave que enfrenta el mercado es la resiliencia a la radiación.Componentes electrónicosdesplegados en el espacio están continuamente expuestos a altos niveles de radiación cósmica y partículas cargadas que pueden degradar el rendimiento o provocar un fallo total. El desarrollo de sistemas endurecidos por radiación (rad-hard) es tecnológicamente exigente y requiere diseño, pruebas y calificación especializados, lo que limita el ritmo de innovación en comparación con la electrónica terrestre.

Impacto de la guerra entre Rusia y Ucrania

A partir de febrero de 2022, el conflicto entre Rusia y Ucrania provocó sanciones generalizadas y una reorganización de las líneas de suministro aeroespaciales y de defensa del mundo. Rusia, que alguna vez estuvo muy involucrada en el sector espacial internacional a través del comercio de componentes, la cooperación de satélites y los servicios de lanzamiento, estuvo sujeta a regulaciones estrictas.

Mientras que el cohete ruso Soyuz, que sirvió de base para lanzamientos europeos y comerciales, fue retirado del Centro Espacial de Guayana en la Guayana Francesa, la Agencia Espacial Europea (ESA) detuvo las misiones de cooperación con Roscosmos, incluido el programa ExoMars.

Impacto de la guerra arancelaria de EE. UU.

El gobierno de Estados Unidos ha promulgado múltiples medidas arancelarias y de control de exportaciones que afectan a los productos electrónicos avanzados, incluidos los utilizados en sistemas espaciales. Según los aranceles de la sección 301, las importaciones desde China a través desemiconductorcategorías como HTS 8541 (dispositivos semiconductores) y HTS 8542 (circuitos integrados) se han enfrentado a tareas adicionales desde 2018, que se ampliaron y ampliaron en 2024.

Los aranceles aumentaron los costos al agregar márgenes arancelarios de hasta el 25% sobre ciertas importaciones, lo que aumentó la lista de materiales (BOM) para la electrónica de satélites, sondas y vehículos de lanzamiento.

Los controles de exportación restringen aún más la disponibilidad de chips de memoria y lógica avanzada, lo que alarga los plazos de suministro y complica las asociaciones globales.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por plataforma

La expansión de las constelaciones de satélites contribuyó al crecimiento segmentario

Sobre la base de la segmentación de la plataforma, el mercado se clasifica en satélites, vehículos de lanzamiento, sondas de espacio profundo y equipos terrestres.

Se espera que el segmento de satélites capte la mayor parte del mercado, contribuyendo con el 38,93% a nivel mundial en 2026. El crecimiento de la electricidad espacial para satélites está siendo impulsado por la expansión sin precedentes de las constelaciones de satélites, particularmente en la órbita terrestre baja (LEO).

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de sondas del espacio profundo representó una importante cuota de mercado de la electrónica espacial en 2024. La reactivación de las misiones de exploración del espacio profundo está impulsando significativamente la demanda de electrónica espacial especializada.

Por aplicación

La creciente demanda de conectividad de banda ancha impulsa el crecimiento del segmento de sistemas de comunicación

En términos de aplicación, el mercado se clasifica en sistemas de comunicación, procesamiento/informática de datos, administración y distribución de energía, y otros.

Se proyecta que el segmento de sistemas de comunicación capturará la mayor participación del mercado, contribuyendo con el 40,19% a nivel mundial en 2026. En 2025, se prevé que el segmento domine con una participación del 40,42%. El crecimiento de la electricidad espacial en los sistemas de comunicación está siendo impulsado por la creciente demanda de conectividad global de banda ancha a través de redes satelitales. Grandes constelaciones, como Starlink de SpaceX y Kuiper de Amazon.

Se espera que el segmento de informática/manejo de datos crezca a una tasa compuesta anual del 6,5% durante el período previsto.

Por propósito

Un mayor enfoque en las constelaciones de satélites de comunicaciones complementó el crecimiento del segmento de comunicaciones

Según el propósito, el mercado se segmenta en comunicación, observación de la Tierra, navegación,sistema de posicionamiento global (GPS)y vigilancia, desarrollo tecnológico y educación, entre otros.

Se estima que el segmento de comunicaciones mantendrá la posición dominante y contribuirá con el 33,18% a nivel mundial en 2026. La demanda de electricidad espacial en las comunicaciones se está expandiendo rápidamente debido al despliegue de constelaciones de satélites de banda ancha que tienen como objetivo cerrar la brecha digital global.

El segmento de observación de la Tierra está destinado a florecer y está creciendo a una tasa compuesta anual del 6,1% durante el período previsto.

Por componente

Se anticipa una carga útil compleja de satélite para el crecimiento del segmento de microprocesadores y controladores

Según el componente, el mercado se segmenta en microprocesadores y controladores, sensores,circuitos integrados de aplicación específica (ASIC),chips de memoria, semiconductores discretos y otros.

Se proyecta que el segmento de microprocesadores y controladores que utilizan IA mantendrá la posición dominante y contribuirá con el 21,90% a nivel mundial en 2026. La demanda de microprocesadores y controladores reforzados y tolerantes a la radiación está aumentando debido a la creciente complejidad de las cargas útiles de los satélites y los requisitos de las misiones.

El segmento de sensores florecerá con una tasa de crecimiento del 6,7% durante el período previsto.

Perspectivas regionales del mercado de la electrónica espacial

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America Space Electronics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte generó 4240 millones de dólares, lo que contribuyó con el 38,59 % a los ingresos del mercado mundial, y se prevé que crezca hasta 4450 millones de dólares en 2026. El mercado norteamericano de electrónica espacial está fuertemente impulsado por la presencia de importantes agencias espaciales como la NASA y la Fuerza Espacial de EE. UU., junto con actores comerciales líderes como SpaceX, Northrop Grumman y Lockheed Martin. En 2026, se estima que el mercado estadounidense alcanzará los 3.150 millones de dólares.

Europa y Asia Pacífico

Se prevé que otras regiones, como Europa y Asia Pacífico, presenciarán un crecimiento notable en los próximos años. El mercado europeo representó 2.960 millones de dólares en 2025, lo que representa el 26,05% de la industria mundial, y se espera que alcance los 3.130 millones de dólares en 2026. Durante el período previsto, Asia Pacífico registró un tamaño de mercado de 2.890 millones de dólares en 2025, capturando el 26,34% de la cuota de mercado mundial, y se prevé que alcance los 3.090 millones de dólares en 2026. Esto se debe principalmente a la mayor inversión en misiones espaciales para aplicaciones militares y comerciales. Respaldados por estos factores, países como China prevén registrar una valoración de 910 millones de dólares, Japón registrará 510 millones de dólares y la India registrará 760 millones de dólares en 2026. Después de Asia Pacífico, se estima que el valor del mercado del Reino Unido será de 890 millones de dólares para 2026, y el mercado de Alemania tendrá un valor de 890 millones de dólares para 2026.

Resto del mundo

Durante el período previsto, el resto de las regiones del mundo serían testigos de un crecimiento moderado en este espacio de mercado. El mercado de Oriente Medio y África generó 890 millones de dólares en 2025, lo que representa el 8,12 % del panorama del mercado mundial, y se espera que alcance los 940 millones de dólares en 2026. Se espera que América Latina alcance el valor de 270 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria:

La innovación de productos y los proveedores especializados impulsan el crecimiento del mercado

El mercado se caracteriza por una combinación de contratistas establecidos de defensa aeroespacial, empresas de semiconductores y proveedores especializados en nichos. La competencia está impulsada por la innovación en electrónica endurecida por radiación (rad-hard), la reducción de costos a través de componentes comerciales listos para usar (COTS) y la capacidad de cumplir con los rigurosos estándares de las misiones espaciales.

Grandes actores como Northrop Grumman, BAE Systems, Thales Alenia Space, Airbus Defence and Space y Honeywell dominan el suministro de sistemas de misión crítica para satélites, vehículos de lanzamiento y sondas.

LISTA DE EMPRESAS CLAVE DE ELECTRÓNICA ESPACIAL PERFILADAS:

- BAE Systems (Reino Unido)

- Cobham Limited (Reino Unido)

- Honeywell Internacional Inc.(A NOSOTROS.)

- Tecnologías Infineon(Alemania)

- Tecnología de microchips(A NOSOTROS.)

- Northrop Grumman Corporation (EE.UU.)

- RUAG Internacional AG (Suiza)

- STMicroelectrónica (Suiza)

- Instrumentos de Texas (EE. UU.)

- Grupo Thales (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Junio de 2025:BAE adjudicó un contrato de 1.200 millones de dólares por parte de la Fuerza Espacial de los Estados Unidos (Space Systems Command) en el marco del programa “Resilient Missile Warning & Tracking – Medium Earth Orbit Epoch 2”: para diseñar, construir y dar soporte a 10 satélites, incluidas operaciones terrestres.

- Julio de 2025:Thales Alenia Space y la Agencia Espacial Italiana (ASI) firmaron para desarrollar el primer puesto avanzado lunar humano (Módulo Habitacional Multipropósito) como parte del programa Artemis de la NASA.

- Diciembre de 2024:Honeywell seleccionada por MDA Space Ltd. para entregar sistemas de control de actitud por satélite (ruedas de reacción, sensores de velocidad espacial de 3 ejes, unidad de magnetómetro) para la línea de productos MDA AURORA.

- Octubre de 2024:La Agencia Espacial Europea (ESA) encargó a Thales Alenia Space 6 satélites adicionales basados en radar para la constelación italiana de observación de la Tierra IRIDE.

- Mayo de 2024: Microchip presenta una nueva familia de convertidores CC-CC de 50 W aislados y tolerantes a la radiación (familia LE50-28) para las necesidades del mercado LEO, además de mejoras en su línea FPGA SoC PolarFire RT con capacidad Linux en tiempo real y nuevas características de potencia/confiabilidad.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe del mercado de electrónica espacial también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 6,10% de 2026 a 2034 |

|

Segmentación

|

Por plataforma

|

|

Por componente

|

|

|

Por aplicación

|

|

|

Por propósito

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 10,98 mil millones de dólares en 2025 y se prevé que alcance los 11,61 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 4.240 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,10% durante el período previsto.

El segmento satelital lideró el mercado por plataforma.

Se espera que el aumento de las constelaciones de satélites, junto con la creciente demanda de comunicaciones por satélite, impulse el crecimiento del mercado.

Northrop Grumman, BAE Systems, Thales Alenia Space, Airbus Defence and Space y Honeywell son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados