Tamaño del mercado de reabastecimiento de combustible en órbita espacial, participación y análisis de la industria, por propulsor (propulsores químicos y propulsores eléctricos), por operación (reabastecimiento de combustible, reabastecimiento, reabastecimiento y mantenimiento), por plataforma (satélites, estaciones espaciales y sondas de exploración espacial) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

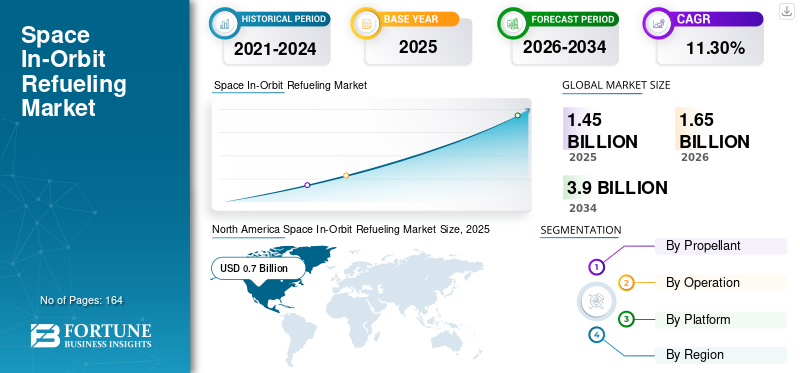

El tamaño del mercado mundial de reabastecimiento de combustible en órbita espacial se valoró en USD1,45mil millones en 2025 y se prevé que crezca de USD1,65mil millones en 2026 y alcanzar USD3.90mil millones para 2034, exhibiendo una tasa compuesta anual de11,30%durante el período de pronóstico. América del Norte dominó el mercado mundial de reabastecimiento de combustible en órbita espacial con una participación de mercado de48,40%en 2025.

Desde un punto de vista económico, incorporar capacidades de reabastecimiento de combustible en el diseño de satélites y la planificación de misiones ofrece importantes beneficios a largo plazo. Permite a las organizaciones amortizar costos durante misiones de larga duración, mejorando el retorno de la inversión y maximizando la utilidad de los activos espaciales. Además, la menor necesidad de reemplazos frecuentes de satélites se traduce en menores costos generales de misión y una mayor eficiencia financiera. Además, las innovaciones incluyen el desarrollo de vehículos e interfaces de reabastecimiento de combustible, como el Módulo de Reabastecimiento Pasivo (PRM) de Northrop Grumman, que ha sido seleccionado como el estándar de interfaz de solución de reabastecimiento de combustible preferido por el Comando de Sistemas de Movilidad Espacial.

La pandemia de COVID-19 afectó al mercado mundial de reabastecimiento de combustible en órbita espacial. La pandemia provocó interrupciones en la cadena de suministro y retrasos en el desarrollo y prueba de tecnologías de reabastecimiento de combustible en órbita. La incertidumbre económica provocó algunos retrasos en la inversión y la adopción de servicios de reabastecimiento de combustible en órbita por parte de los operadores de satélites. Sin embargo, con la creciente demanda de servicios satelitales como observación de la Tierra, comunicaciones y navegación, ha aumentado la necesidad de reabastecimiento de combustible en órbita para extender la vida útil de los satélites.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE REabastecimiento de combustible en órbita espacial

- Tamaño del mercado en 2025: 1.450 millones de dólares

- Tamaño del mercado en 2026: 1.650 millones de dólares

- Tamaño del mercado previsto para 2034: 3.900 millones de dólares

- CAGR: 11,30% de 2026 a 2034

- América del Norte dominó el mercado con una participación del 48,40% en 2025.

- Los propulsores químicos lideraron el mercado con una participación del 73,86% en 2026.

- Los servicios de repostaje representaron una cuota del 42,86% en 2026.

América del norte

América del Norte generó 700 millones de dólares en 2025 (48,40%) y alcanzará los 800 millones de dólares en 2026.

Europa

Europa registró 330 millones de dólares en 2025 (22,80%) y se espera que alcance los 380 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico tenía 340 millones de dólares en 2025 (23,80%) y se prevé que alcance los 400 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 726 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 0,099 mil millones de dólares estadounidenses para 2026.

Leer más

Tendencias del mercado de reabastecimiento de combustible en órbita espacial

Inversión en RDT&E, marcos regulatorios favorables y colaboración entre el gobierno y el sector privado para impulsar el crecimiento del mercado

La inversión en investigación, desarrollo, pruebas y evaluación (RDT&E), junto con el establecimiento de marcos regulatorios favorables y una mayor colaboración entre el gobierno y el sector privado, está preparada para catalizar un crecimiento significativo del mercado en el largo plazo. América del Norte fue testigo de un crecimiento del mercado de reabastecimiento de combustible en órbita espacial de 539,4 millones de dólares en 2022 a 570,6 millones de dólares en 2023.

Para este crecimiento es fundamental la inversión sustancial en iniciativas de RDT&E destinadas a promover tecnologías críticas para la exploración espacial y las operaciones satelitales. Las empresas y las agencias gubernamentales están canalizando recursos hacia el desarrollo de sistemas de propulsión innovadores, tecnologías de navegación autónoma y operaciones espaciales sostenibles, como el repostaje de combustible por satélite y la utilización de recursos. Estas inversiones impulsan los avances tecnológicos y fomentan un panorama competitivo en el que las empresas que desarrollan servicios de reabastecimiento de combustible se esfuerzan por ampliar los límites de lo que es posible en el espacio.

El establecimiento de marcos regulatorios favorables acelera aún más el crecimiento del mercado al proporcionar pautas y estándares claros para las operaciones espaciales emergentes. Los organismos reguladores se están adaptando cada vez más a la naturaleza dinámica de las operaciones espaciales, garantizando la seguridad, la sostenibilidad y el acceso equitativo a los recursos espaciales. Unas regulaciones claras y predecibles reducen las incertidumbres para los inversores y operadores, fomentando una mayor participación e innovación en el sector.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de reabastecimiento de combustible en órbita espacial

Requisito de mayor vida útil de la misión, sostenibilidad espacial y mitigación de desechos para impulsar la expansión del mercado

La necesidad de prolongar la vida útil de la misión, junto con iniciativas para la sostenibilidad espacial y la mitigación de desechos, se ha convertido en una fuerza fundamental que impulsa los avances en la tecnología espacial y la dinámica del mercado. Tradicionalmente, la vida operativa de los satélites y las naves espaciales ha estado limitada por su capacidad finita de combustible. Una vez agotados, estos activos dejan de funcionar eficazmente o contribuyen al creciente problema de los desechos espaciales.

La tecnología de reabastecimiento de combustible presenta una solución transformadora al extender la longevidad operativa de las naves espaciales. Esta capacidad mejora la flexibilidad de la misión y ofrece ahorros de costos sustanciales. En lugar de desmantelar prematuramente los satélites debido al agotamiento del combustible, repostarlos les permite continuar realizando tareas críticas como comunicaciones, observación de la Tierra e investigación científica. Al duplicar o triplicar efectivamente la duración de las misiones, el reabastecimiento de combustible mitiga la necesidad de lanzar costosos satélites de reemplazo, optimiza la asignación de recursos y reduce los costos generales de la misión.

Además, el reabastecimiento de combustible juega un papel crucial en los esfuerzos de sostenibilidad espacial. Mantener los satélites operativos en lugar de permitir que dejen de funcionar o contribuyan a la generación de desechos espaciales minimiza el impacto ambiental de las actividades espaciales. Las agencias espaciales y las entidades comerciales reconocen cada vez más la importancia de integrar prácticas sostenibles en sus operaciones. El reabastecimiento de combustible se alinea con estos objetivos de sostenibilidad y apoya los esfuerzos internacionales para mitigar los desechos espaciales, garantizando órbitas más seguras y sostenibles para las futuras generaciones de satélites y naves espaciales.

Capacidad de carga útil mejorada y flexibilidad de misión para impulsar el crecimiento del mercado

Al reponer las reservas de combustible en el espacio, las misiones pueden equiparse con cargas útiles más grandes e instrumentos científicos más avanzados. Esta flexibilidad mejora el potencial científico y comercial de las misiones y maximiza el retorno de la inversión para los operadores de satélites y las agencias espaciales.

Ahora los satélites pueden equiparse con sensores adicionales, equipos de comunicaciones o capacidades operativas ampliadas sin comprometer los objetivos de la misión. Esta capacidad es crucial para las constelaciones de satélites, las misiones de observación de la Tierra y las sondas del espacio profundo, lo que permite una nueva era de exploración y descubrimiento.

El reabastecimiento de combustible en el espacio abre oportunidades sin precedentes para la exploración del espacio profundo. A medida que la humanidad fija su mirada en destinos como Marte, la capacidad de reabastecer de combustible a las naves espaciales en ruta se convierte en una ventaja estratégica. Este enfoque reduce la dependencia de vehículos de lanzamiento excepcionalmente potentes y costosos, lo que racionaliza las arquitecturas de la misión y reduce los costos generales de la misión.

- Por ejemplo, el programa Starship de SpaceX ejemplifica este cambio de paradigma al integrar capacidades portuarias de reabastecimiento de combustible en su diseño desde el principio. El programa prevé múltiples reabastecimientos de combustible para apoyar misiones ambiciosas, como los aterrizajes lunares tripulados en el marco del programa Artemis de la NASA. Esta capacidad amplía la duración de las misiones y mejora la seguridad y la viabilidad de una presencia humana prolongada en el espacio.

FACTORES RESTRICTIVOS

Problemas de complejidad técnica y confiabilidad que obstaculizan el crecimiento del mercado

Equilibrar los beneficios de ampliar la vida útil de los satélites con los costos asociados es un desafío crítico que influye en la trayectoria de la industria de los satélites. La ampliación de las misiones satelitales puede mejorar la eficiencia operativa, mejorar la continuidad de los datos y reducir la frecuencia de lanzamiento. Sin embargo, también introduce importantes consideraciones económicas y técnicas que potencialmente pueden obstaculizar el crecimiento del mercado de reabastecimiento de combustible en órbita espacial.

El principal beneficio de ampliar la vida útil de los satélites radica en maximizar el retorno de la inversión a través de períodos operativos prolongados. Los satélites son costosos de diseñar, construir y lanzar, por lo que ampliar su período operativo permite a los operadores amortizar estas inversiones iniciales en un período de tiempo más largo. Esto, a su vez, puede conducir a menores costos operativos anuales y una mayor generación de ingresos durante la misión extendida del satélite. Además, una vida útil más larga de las misiones mejora la confiabilidad y continuidad de los servicios satelitales, lo que beneficia a los usuarios en sectores comotelecomunicaciones, Observación de la Tierra e investigación científica.

Sin embargo, ampliar la vida útil de los satélites presenta desafíos. A medida que los satélites envejecen, enfrentan más complejidades técnicas, que requieren mayor mantenimiento, actualizaciones de software y reemplazos ocasionales de hardware para garantizar una funcionalidad continua. El riesgo de fallas técnicas y anomalías operativas puede aumentar con la duración prolongada de las misiones, lo que potencialmente podría afectar la confiabilidad del servicio y la satisfacción del cliente.

Análisis de segmentación del mercado de repostaje espacial en órbita

Por análisis de propulsor

El aumento de las misiones espaciales crea demanda de mayores capacidades de carga útil para impulsar el crecimiento de los propulsores químicos

Por propulsor, el mercado se clasifica en propulsores químicos y propulsores eléctricos.

Se prevé que el segmento de propulsores químicos domine el mercado con una participación de73,86%en 2026. El segmento representó la mayor parte del mercado en 2023 y se prevé que crezca a una tasa de crecimiento moderada durante el período previsto. La expansión del despliegue de satélites, el aumento de las misiones de exploración espacial, la innovación continua y la inversión en tecnologías de propulsión química son los factores que impulsan el crecimiento del segmento durante el período de pronóstico.

- Por ejemplo, en julio de 2022, Eta Space anunció el desarrollo de sistemas criogénicos avanzados para su satélite de demostración de tecnología LOXSAT. Este satélite está diseñado para probar tecnologías críticas de gestión de fluidos criogénicos (CFM) en la órbita de la Tierra para fluidos como el oxígeno líquido.

Se estima que el segmento de propulsores eléctricos crecerá significativamente durante el período previsto, con la CAGR prevista más alta. La alta demanda de un alto impulso específico, la reducción de los requisitos de masa del propulsor y el aumento de las capacidades de carga útil son algunos de los factores que impulsan el crecimiento del mercado.

- Por ejemplo, en julio de 2022, la NASA otorgó un contrato a Aerojet Rocketdyne para desarrollar sistemas de propulsión iónica de próxima generación para futuras misiones de reabastecimiento de combustible en órbita. El contrato se centró en mejorar el rendimiento y la confiabilidad del propulsor para respaldar el programa Artemis de la NASA y los objetivos de exploración lunar.

Por análisis de operación

El segmento de reabastecimiento de combustible mantuvo la participación clave debido a la creciente demanda de servicios de extensión de la misión

Según la operación, el mercado está fragmentado en reabastecimiento de combustible, reabastecimiento, reabastecimiento y mantenimiento.

Se proyecta que el segmento de reabastecimiento de combustible dominará el mercado con una participación de42,86%en 2026, impulsado por la creciente demanda de extensión de la misión, sostenibilidad, rentabilidad y flexibilidad de la misión.

- Por ejemplo, en junio de 2023, Northrop Grumman completó con éxito una misión de reabastecimiento de combustible utilizando su Vehículo de Extensión de Misión (MEV) para reponer el combustible de un satélite cliente en órbita geoestacionaria. Este hito demuestra la preparación operativa y la confiabilidad de la tecnología de reabastecimiento de combustible en órbita.

Se estima que el segmento de mantenimiento crecerá significativamente durante el período de pronóstico. La creciente demanda de satélites inactivos con propulsores gastados, que representan el 85% de los desechos de los satélites para extender la vida útil y reasignar los activos para lograr rentabilidad, ha estado impulsando el crecimiento del mercado segmentario durante el período de pronóstico.

- Por ejemplo, en abril de 2023, Airbus Defence and Space anunció una asociación con la Agencia Espacial Europea (ESA) para desarrollar una nueva generación de vehículos de servicio de satélites capaces de repostar combustible y reparar satélites en órbita. Esta iniciativa tenía como objetivo avanzar en las capacidades europeas en materia de mantenimiento y sostenibilidad del espacio.

Por análisis de plataforma

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El crecimiento de satélites para reabastecimiento de combustible en órbita facilitará la demanda del segmento de mercado de plataformas satelitales

Por plataforma, el mercado se divide en satélites, estaciones espaciales y sondas de exploración espacial.

Se proyecta que el segmento de satélites dominará el mercado con una participación de48,81%en 2026 y se prevé que crezca a una tasa de crecimiento significativa durante el período previsto. Los factores que impulsan este crecimiento incluyen la necesidad de ajustes orbitales, mantener órbitas óptimas y gestionar perfiles de misión complejos, como mantenimiento de estaciones, cambios de inclinación y transferencias orbitales.

- Por ejemplo, en marzo de 2023, Astroscale anunció planes para desarrollar un vehículo de servicio de satélites capaz de repostar combustible y dar servicio a múltiples satélites en órbita. La iniciativa tenía como objetivo proporcionar soluciones integrales de mantenimiento de satélites y apoyar los esfuerzos de sostenibilidad en el espacio.

Se estima que el segmento de estaciones espaciales crecerá a la tasa de crecimiento más alta durante el período previsto. La creciente demanda de estaciones espaciales para sostener misiones extendidas mediante la reposición de recursos esenciales, como propulsores y sistemas de soporte vital, es uno de los factores para el crecimiento del segmento durante el período de pronóstico. Se espera que el segmento de estaciones espaciales tenga una participación del 27,28% en 2023.

- Por ejemplo, en octubre de 2023, la NASA y SpaceX colaboraron en un proyecto para desarrollar capacidades de reabastecimiento de combustible en órbita para la Estación Espacial Internacional (ISS). La iniciativa tenía como objetivo mejorar la sostenibilidad y las capacidades operativas de la ISS al permitir misiones regulares de reabastecimiento de combustible para extender su vida operativa y apoyar futuras misiones de exploración.

PERSPECTIVAS REGIONALES

Según la geografía, el mercado de reabastecimiento de combustible en órbita espacial se divide en regiones: América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Space In-Orbit Refueling Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó 700 millones de dólares en 2025, lo que representa el 48,40 % de la cuota de mercado mundial, y se prevé que alcance los 800 millones de dólares en 2026. Los factores clave que impulsan este crecimiento incluyen capacidades tecnológicas avanzadas, asociaciones estratégicas y colaboraciones entre agencias espaciales de América del Norte y empresas privadas para el mantenimiento de satélites, el reabastecimiento de combustible y las misiones de exploración espacial. Además, el crecimiento de la industria espacial comercial y el apoyo y la financiación gubernamentales contribuyen al crecimiento del mercado en América del Norte. La región cuenta con capacidades avanzadas en diseño de naves espaciales, sistemas de propulsión y robótica, que son cruciales para el desarrollo y la implementación de tecnologías de reabastecimiento de combustible en órbita. Estas asociaciones impulsan avances tecnológicos y fomentan un entorno propicio para el crecimiento de las capacidades de reabastecimiento de combustible en órbita. Se prevé que el mercado estadounidense alcance los 726 millones de dólares en 2026.

Asia Pacífico

En 2025, Asia Pacífico poseía el 23,80 % del mercado mundial, alcanzando una valoración de 340 millones de dólares, y se prevé que crezca hasta 400 millones de dólares en 2026. Los programas espaciales emergentes, el crecimiento de la industria espacial comercial, la necesidad de capacidades de reabastecimiento de combustible en órbita para respaldar misiones de larga duración y las colaboraciones entre países asiáticos y socios internacionales son factores clave que impulsan el crecimiento del segmento. Se prevé que el mercado de Japón alcance los 0,099 mil millones de dólares para 2026, el mercado de China alcance los 150 millones de dólares para 2026 y el mercado de la India alcance los 0,095 mil millones de dólares para 2026.

Europa

El mercado europeo estaba valorado en 330 millones de dólares en 2025, capturando el 22,80% de los ingresos globales, y se estima que alcanzará los 380 millones de dólares en 2026. Se prevé que el mercado del Reino Unido alcance los 102 millones de dólares en 2026, y el mercado de Alemania alcanzará los 0,05 mil millones de dólares en 2026.

Resto del mundo

El resto del mundo mantuvo una fuerte presencia en el mercado global, alcanzando los 0,07 mil millones de dólares en 2025, lo que representa el 5,00% de participación, y se espera que alcance los 0,08 mil millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave adaptan estrategias para garantizar la supervivencia del mercado ampliando la cartera de servicios

El mercado de reabastecimiento de combustible en órbita espacial está relativamente fragmentado y es un nicho con actores clave que operan en esta industria. Se observa que los actores clave ofrecen diferentes tipos de aplicaciones. Las principales empresas se centran en tecnologías de mantenimiento en órbita, eliminación de escombros y reabastecimiento de combustible. La empresa Astroscale lanzó recientemente la misión ELSA-d para demostrar tecnologías clave para la eliminación de escombros y el mantenimiento en órbita. Tiene asociaciones con JAXA y otras organizaciones que le han ayudado a establecer una posición sólida. Los cinco principales actores de la industria son Northrop Grumman Corporation, Orbit Fab, Astroscale, Clear Space y Obruta Space Solutions Corporation.

Lista de los mejores Empresas de reabastecimiento de combustible en órbita espacial:

- Astroescala(Japón)

- Orbit Fab (EE. UU.)

- Clear Space (Suiza)

- Soluciones espaciales Obruta(Canadá)

- D-Orbit SpA(Italia)

- Maxar Tecnologías(A NOSOTROS.)

- Eta Space (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre de 2023:La NASA anunció planes para colaborar con socios comerciales para desarrollar capacidades de reabastecimiento de combustible en órbita para Gateway, un puesto de avanzada lunar para las misiones Artemis. Esta iniciativa tenía como objetivo demostrar la viabilidad de repostar combustible a naves espaciales en órbita lunar para apoyar la exploración lunar sostenible.

- Junio de 2023:El Vehículo de Extensión de Misión (MEV) de Northrop Grumman completó con éxito su segunda misión al acoplarse con otro satélite en órbita geoestacionaria y extender su vida operativa. Esto demuestra la capacidad del servicio en órbita para mantener y ampliar la vida útil de los satélites operativos.

- Junio de 2023:Aerojet Rocketdyne anuncia pruebas exitosas de un nuevo sistema de propulsión diseñado para misiones de reabastecimiento de combustible en órbita. Los avances tienen como objetivo mejorar la eficiencia y confiabilidad del propulsor, respaldando futuras misiones de exploración y servicio de satélites.

- Marzo de 2023:SpaceX reveló planes para integrar capacidades de reabastecimiento de combustible en su nave espacial Starship, permitiendo múltiples misiones de reabastecimiento de combustible para apoyar aterrizajes lunares tripulados y misiones en el espacio profundo. Este avance subraya el papel del reabastecimiento de combustible en el espacio para lograr ambiciosos objetivos de exploración espacial.

- Diciembre de 2022:Airbus Defence and Space anunció una asociación con la ESA (Agencia Espacial Europea) para desarrollar sistemas avanzados de propulsión eléctrica para misiones de repostaje de satélites. La colaboración tenía como objetivo combinar la experiencia de la ESA en tecnologías de propulsión con las capacidades de Airbus en la fabricación y operaciones de naves espaciales.

COBERTURA DEL INFORME

El informe proporciona información detallada sobre el panorama competitivo del mercado y se centra en empresas líderes, tipos de productos y aplicaciones de productos líderes. Además de esto, el informe ofrece información sobre las tendencias del mercado de reabastecimiento de combustible en órbita espacial y destaca desarrollos clave de la industria. Además de los factores anteriores, contiene varios factores que han contribuido al dimensionamiento del mercado mundial de reabastecimiento de combustible en órbita espacial en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 11,30% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por propulsor

|

|

Por operación

|

|

|

Por plataforma

|

|

|

Por región

|

Preguntas frecuentes

El mercado estaba valorado en 1.450 millones de dólares en 2025 y se prevé que alcance los 3.900 millones de dólares en 2034.

Se prevé que el mercado global crezca a una tasa compuesta anual del 11,30%.

Por operación, el segmento de repostaje dominó este mercado.

Los principales actores de la industria son Northrop Grumman Corporation, Orbit Fab, Astroscale, Clear Space y Obruta Space Solutions Corporation.

América del Norte dominó el mercado mundial de reabastecimiento de combustible en órbita espacial con una participación de mercado del 48,40% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 164

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados