Tamaño del mercado de infraestructura espacial, participación y análisis de la industria, por componente (satélites, estaciones terrestres, vehículos de lanzamiento y otros), por aplicación (observación de la Tierra, telecomunicaciones, investigación y otros), por usuario final (agencias comerciales, gubernamentales y privadas) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

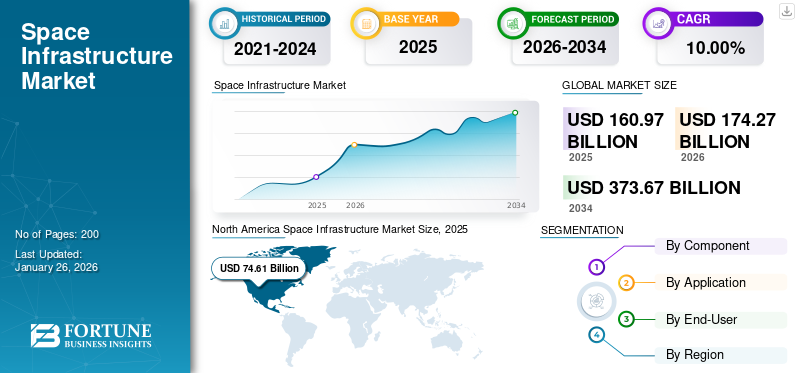

El tamaño del mercado mundial de infraestructura espacial se valoró en 160,97 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 174,27 mil millones de dólares en 2026 a 373,67 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,00% durante el período previsto. América del Norte dominó el mercado de infraestructura espacial con una cuota de mercado del 46,35% en 2025.

La infraestructura espacial abarca las instalaciones, tecnologías y sistemas que respaldan diversas actividades en el espacio ultraterrestre. El mercado es parte integral de la economía espacial en general e incluye todas las entidades públicas y privadas involucradas en el desarrollo y suministro de productos y servicios espaciales.

El desarrollo de la infraestructura espacial es fundamental para mejorar las capacidades en diversos sectores, incluidas las telecomunicaciones, la navegación, la previsión meteorológica y la investigación científica. A medida que crece la demanda de servicios espaciales, también aumenta la necesidad de una infraestructura sólida para respaldar estas actividades. El mercado de infraestructura orbital desempeña un papel fundamental en el avance de las actividades humanas en el espacio al proporcionar los marcos necesarios para la eficiencia operativa y la innovación dentro de la economía espacial.

Empresas como SpaceX y United Launch Alliance (ULA) proporcionan la infraestructura necesaria para poner satélites en órbita. Estos ofrecen servicios de comunicación y datos por satélite. Además, entidades como Axiom Space y Blue Origin están desarrollando plataformas para la investigación y la vivienda en el espacio.

La pandemia de COVID-19 afectó significativamente al mercado, provocando retrasos, pérdidas financieras y cambios estructurales dentro de la industria. El impacto varió según los diferentes segmentos, y las pequeñas y medianas empresas (PYME) enfrentaron desafíos. La pandemia expuso las vulnerabilidades del sector espacial, afectando particularmente a las pymes que constituyen una parte importante de la industria. Muchas de estas empresas lucharon con problemas de flujo de caja, lo que llevó a una posible consolidación del mercado a medida que las empresas más grandes absorbieron a las PYME o las empresas más pequeñas abandonaron el mercado por completo.

Descripción general

El desarrollo de puertos espaciales, particularmente en Noruega y Suecia, es un avance significativo para el Ártico, donde la infraestructura de comunicación terrestre tradicional es limitada. El desarrollo de puertos espaciales en Noruega y Suecia tiene como objetivo facilitar los lanzamientos de pequeños satélites y mejorar la conectividad en áreas tradicionalmente desatendidas por las redes de comunicación terrestre.

- Puerto espacial de Andoya (Noruega) -En 2021, el gobierno noruego decidió ampliar la ayuda financiera presupuestaria al puerto espacial de Andoya, situado en la costa del norte de Noruega, para crear una base de lanzamiento de pequeños satélites. Andoya Space proporcionó los servicios para la infraestructura de lanzamiento, mientras que las empresas facilitaron los lanzamientos para clientes internacionales.

- Puerto espacial de Esrange (Kiruna en Suecia) -Esrange está situada en el extremo norte de Suecia, más allá del Círculo Polar Ártico. El centro espacial lanzó cohetes para estudios atmosféricos y de microgravedad, así como globos de gran altitud para astronomía, análisis atmosférico y pruebas de caída de naves espaciales y aéreas. En octubre de 2020, el gobierno sueco anunció la creación de la capacidad de lanzar pequeños satélites desde Esrange.

Desafíos

La expansión de los puertos espaciales plantea riesgos para los frágiles ecosistemas árticos. Las preocupaciones incluyen la contaminación acústica, la contaminación del aire y del agua por los lanzamientos de cohetes y la posible alteración del hábitat de la vida silvestre, particularmente de las especies en peligro de extinción. La gestión eficaz de estos desafíos requiere una colaboración internacional sólida, particularmente a través de organismos, como el Consejo Ártico, para garantizar que los avances se alineen con los objetivos de sostenibilidad y aborden preocupaciones compartidas entre las naciones. Las actividades operativas de estos puertos espaciales pueden perturbar las industrias locales, en particular la pesca y el turismo.

Por ejemplo, las operaciones de lanzamiento de Andoya Space requieren la activación de zonas de seguridad, que pueden limitar el acceso a zonas de pesca cruciales durante temporadas clave, como la pesca de bacalao en invierno. Esto plantea un desafío a la hora de equilibrar las actividades de los puertos espaciales con los medios de vida de las comunidades locales.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE INFRAESTRUCTURA ESPACIAL

- Tamaño del mercado en 2025: 160,97 mil millones de dólares

- Tamaño del mercado en 2026: 174,27 mil millones de dólares

- Tamaño del mercado previsto para 2034: 373,67 mil millones de dólares

- CAGR: 10,00% de 2026 a 2034

- América del Norte dominó el mercado con una participación del 46,35% en 2025.

- El segmento de estaciones terrestres representó una participación del 38,39% en 2026.

- El segmento de observación de la Tierra tuvo una participación del 37,11% en 2026.

América del norte

América del Norte generó 74,61 mil millones de dólares en 2025 (46,35% de participación) y se proyecta que alcance los 81,36 mil millones de dólares en 2026.

Europa

Europa alcanzó los 35,84 mil millones de dólares en 2025 (22,27% de participación) y se espera que crezca a 38,86 mil millones de dólares en 2026.

Asia Pacífico

Asia Pacífico representó 25,08 mil millones de dólares en 2025 (participación del 15,58%) y se prevé que alcance los 27,06 mil millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 69,22 mil millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 5.540 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

Los avances tecnológicos, las inversiones del sector privado y la creciente demanda de datos espaciales están transformando el mercado

Un contribuyente importante al crecimiento de la industria de la infraestructura espacial es el avance de tecnologías, como los sistemas de lanzamiento reutilizables, SmallSats (satélites de bajo peso y tamaño, generalmente por debajo de 2600 libras) y CubeSats (satélites miniaturizados con forma cúbica). Esta innovación ha reducido los costos asociados con la creación de nuevos sistemas espaciales y el lanzamiento de cargas útiles a la órbita, permitiendo así que una gama más amplia de organizaciones participen en el mercado. El avance de SmallSats y CubeSats ha aumentado notablemente el interés de empresas privadas y organizaciones gubernamentales en financiar este sector, ya que ofrece un acceso más rentable al espacio y modelos comerciales innovadores, incluidas las constelaciones.

Otro factor clave que ha contribuido al crecimiento del mercado ha sido el aumento de las inversiones del sector privado. Un gran número de empresas de capital riesgo y de capital privado están invirtiendo en la industria espacial, y empresas privadas están entrando en el mercado para ofrecer productos y servicios relacionados con el espacio. A finales de 2022, la industria espacial mundial había atraído aproximadamente 272 mil millones de dólares en inversiones de PE en 1.791 empresas distintas desde 2013. Al mismo tiempo, las inversiones en el área de la seguridad nacional también están creciendo rápidamente. Por ejemplo, en EE. UU., el presupuesto del espacio de seguridad nacional para el año fiscal 23 designó 20.800 millones de dólares para cuentas de inversión en el espacio de seguridad nacional, lo que representa un aumento del 19,5 % con respecto al año fiscal 22.

Empresas como SpaceX, Blue Origin y Relativity Space están invirtiendo sus recursos en la creación y comercialización de tecnologías innovadoras, como vehículos de lanzamiento reutilizables. Por ejemplo, SpaceX obtuvo aproximadamente 2 mil millones de dólares en 2022 con una agenda audaz para 2023 que incluye 87 lanzamientos de cohetes, iniciativas de exploración lunar en curso y el crecimiento del servicio de Internet Starlink. Estas empresas privadas también están creciendo en diferentes sectores, incluidos los servicios basados en satélites.

El sector de datos como servicio espacial en rápida expansión, donde empresas especializadas brindan datos de alta calidad a sus clientes, es otro contribuyente importante al crecimiento del mercado de infraestructura espacial. Las entidades gubernamentales, las empresas privadas y las organizaciones de investigación están utilizando progresivamente datos obtenidos desde el espacio para ayudar en diversas aplicaciones, incluida Internet por satélite. Se espera que los proveedores de servicios de comunicación y observación de la Tierra se beneficien de los datos producidos por los satélites. Las empresas espaciales especializadas pueden construir, poseer y gestionar satélites, proporcionando datos y comunicaciones a los clientes y permitiendo a los usuarios finales concentrarse en mejorar su negocio principal. Esta solución permite a los clientes suscribirse a servicios de datos espaciales con conjuntos de datos personalizados para casos de uso específicos.

Restricciones del mercado

La incertidumbre económica, las regulaciones del espectro y las barreras tecnológicas están impidiendo la expansión del mercado

Una mayor incertidumbre económica puede obstaculizar la inversión en iniciativas de infraestructura espacial, especialmente en el sector del espacio como servicio (SPaaS). Las empresas podrían mostrarse reacias a asignar recursos durante las crisis económicas, lo que afectaría a la expansión general del mercado.

El creciente mercado de conectividad directa al dispositivo (D2D) enfrenta desafíos relacionados con las regulaciones del espectro, que pueden restringir el potencial operativo de los servicios satelitales y plantear obstáculos para los recién llegados que buscan implementar sus tecnologías. La necesidad de estructuras regulatorias exhaustivas que supervisen los esfuerzos espaciales privados puede obstaculizar la velocidad de la innovación y la inversión. Aunque los países, incluida la India, están avanzando con nuevas estrategias, el escenario mundial sigue dividido, lo que obstaculiza la cooperación internacional.

La creación de tecnologías e infraestructuras satelitales sofisticadas requiere una inversión financiera significativa. Los gastos relacionados con el lanzamiento de satélites y la infraestructura de apoyo pueden resultar difíciles para numerosas empresas emergentes y pequeñas. A medida que el sector avanza hacia sistemas cohesivos, las empresas establecidas pueden tener dificultades para adaptarse a los modelos de negocios y tecnologías emergentes. Este cambio puede crear problemas a medida que las empresas tradicionales compitan con las nuevas empresas que utilizan soluciones creativas.

Oportunidades de mercado

Los esfuerzos del gobierno para promover y financiar la infraestructura espacial ofrecen una importante oportunidad de crecimiento

El crecimiento del mercado está asociado con actualizaciones continuas y avances significativos que se producen en todo el mundo. Esto incluye una prueba de un nuevo sistema de cohetes, el despliegue de un satélite de última generación y una misión robótica que aterriza con éxito en la Luna.

El Foro Económico Mundial proyecta que la economía espacial mundial alcanzará los 1,8 billones de dólares en 2035 (considerando la inflación), un aumento desde los 630 mil millones de dólares en 2023. Esto incluye aplicaciones “troncales” –incluidas aquellas para satélites, vehículos de lanzamiento y servicios como transmisiones de televisión o GPS—y aplicaciones de “alcance”, donde la tecnología espacial ayuda a las empresas de diversos sectores a generar ingresos. Por ejemplo, Uber depende de la integración de señales satelitales yteléfono inteligentechips para vincular a los conductores con los pasajeros y ofrecer navegación en cada ciudad.

Según el Foro Económico Mundial, en 2023, las aplicaciones troncales representaron 330 mil millones de dólares, lo que representa más del 50% de la economía espacial mundial, mientras que las aplicaciones de alcance totalizaron 300 mil millones de dólares. La tasa de crecimiento anual prevista para aplicaciones troncales y de alcance es el doble de la tasa de crecimiento del PIB prevista para los próximos diez años. En comparación, las proyecciones de valor para el espacio se parecen a las de los semiconductores (valorados en alrededor de 600 mil millones de dólares en 2021, con un crecimiento anual del 6 al 8% durante la década de 2030). Representan aproximadamente el 50 % de las previsiones para el sector de pagos mundial (se espera que alcance los 3,2 billones de dólares en ingresos para 2027).

Los factores que impulsan la expansión de la economía espacial incluyen la necesidad de una mejor conectividad a través de satélites, una creciente necesidad de servicios de posicionamiento y navegación en teléfonos inteligentes y un aumento en la demanda de inteligencia artificial y conocimientos basados en el aprendizaje automático. Estos avances están brindando mayores ventajas a una gama más amplia de partes interesadas, que incluyen empresas de sectores que van desde alimentos y bebidas hasta transporte.

TENDENCIAS DEL MERCADO DE INFRAESTRUCTURA ESPACIAL

Los avances en la fabricación aditiva y la integración de la IA y el aprendizaje automático están transformando significativamente el mercado

La fabricación aditiva, comúnmente conocida comoimpresión 3D, está revolucionando la industria aeroespacial al permitir la producción de componentes bajo demanda. Esta tecnología permite la creación de piezas directamente a partir de diseños digitales, lo que puede reducir drásticamente los plazos de entrega y mejorar la flexibilidad de la misión.

Al minimizar el desperdicio y permitir geometrías complejas, la fabricación aditiva puede reducir los costos de producción. La fabricación tradicional a menudo genera un importante desperdicio de material debido a procesos sustractivos. Por el contrario, las técnicas aditivas pueden lograr una proporción de compra-vuelo cercana a 1:1, en comparación con proporciones de hasta 10:1 en los métodos convencionales. Los componentes más ligeros contribuyen a reducir el consumo de combustible y aumentar la capacidad de carga útil. La fabricación aditiva permite el diseño de estructuras ligeras sin comprometer la resistencia, lo cual es crucial para las aplicaciones aeroespaciales.

- La reciente colaboración entre LEAP 71 y The Exploration Company se centra en el uso de fabricación aditiva para motores de cohetes de alto rendimiento, lo que indica un cambio hacia métodos de producción más innovadores y rentables en la exploración espacial.

La incorporación de IA y ML en sistemas satelitales y procesos de fabricación aditiva mejora aún más la eficiencia operativa. Los algoritmos de IA pueden analizar grandes cantidades de datos generados durante los procesos de fabricación, garantizando el control de calidad y optimizando los flujos de trabajo de producción. Esto conduce a una mayor confiabilidad en el rendimiento de los componentes.

La IA puede agilizar la fase de diseño optimizando piezas específicamente para la fabricación aditiva, reduciendo la complejidad y el uso de materiales y acelerando el tiempo de comercialización.Aprendizaje automáticoLos modelos son flexibles ya que pueden adaptarse en función de datos de rendimiento del mundo real, lo que lleva a mejoras continuas en el diseño de componentes y los procesos de fabricación.

Estos avances no sólo mejoran la eficiencia de la producción de componentes espaciales sino que también permiten una planificación y ejecución de misiones más flexibles. A medida que la industria aeroespacial continúa adoptando estas tecnologías, el potencial de innovación y ahorro de costos crece significativamente.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por componente

El segmento de estaciones terrestres dominó el mercado debido a la creciente demanda de servicios satelitales

Por componentes, el mercado se clasifica en satélites, estaciones terrestres, vehículos lanzadores y otros.

En 2026, se proyecta que el segmento de estaciones terrestres lidere el mercado con una participación del 38,39% y será el segmento de más rápido crecimiento para el período 2026-2034. Las estaciones terrestres son esenciales para las operaciones de telemetría, seguimiento y comando, que son esenciales para mantener la funcionalidad del satélite y la transmisión de datos. Varios actores clave aprovechan el modelo de servicio satelital, aumentando rápidamente el número de estaciones terrestres operativas.

Se prevé que el segmento satelital muestre un crecimiento significativo durante el período de pronóstico. Las aplicaciones de los satélites se están diversificando más allá de los servicios de comunicación tradicionales e incluyen observación de la Tierra, vigilancia del clima y usos militares. Esta expansión impulsa aún más la inversión y el interés en el despliegue de satélites a medida que varios sectores reconocen el valor de los datos satelitales.

Por análisis de aplicaciones

La creciente demanda de monitoreo ambiental aumenta la necesidad de observación de la Tierra en el mercado

Según la aplicación, el mercado se segmenta en observación de la Tierra, telecomunicaciones, investigación y otros.

Se prevé que el segmento de observación de la Tierra tendrá una cuota de mercado dominante del 37,11% en 2026 y será el segmento de más rápido crecimiento para el período 2026-2034. Hay un creciente énfasis global en cuestiones ambientales, como el cambio climático, la deforestación y la gestión de desastres. Los gobiernos y las organizaciones dependen cada vez más de los datos de observación de la Tierra obtenidos por satélite para monitorear estos desafíos de manera efectiva. Por ejemplo, en junio de 2023 la Comisión Europea implementó regulaciones que exigen información geográfica detallada para rastrear los productos asociados con la deforestación, impulsando así la demanda de servicios de observación de la Tierra. El segmento está preparado para poseer el 37% de la cuota de mercado en 2025.

Se proyecta que el segmento de telecomunicaciones muestre un crecimiento significativo durante el período de estudio. Los avances en las tecnologías de la comunicación, como los satélites de alto rendimiento (HTS) y los sistemas de órbita terrestre baja (LEO), están mejorando la eficiencia y la capacidad de las telecomunicaciones por satélite. Estas innovaciones están haciendo factible ofrecer modelos de precios competitivos para los servicios de banda ancha, lo que atrae a más usuarios e impulsa el mercado global.

Se prevé que el segmento de investigación registre una tasa compuesta anual significativa del 9,83% durante el período previsto (2026-2034).

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

La expansión de nuevos mercados en regiones en desarrollo impulsó el crecimiento del segmento comercial

Por usuario final, el mercado se clasifica en agencias comerciales, gubernamentales y privadas.

Se espera que el segmento comercial represente el 43,52% del mercado en 2026. El surgimiento de nuevos mercados, particularmente en regiones en desarrollo, está contribuyendo al crecimiento de las aplicaciones comerciales en la infraestructura espacial. A medida que las economías crecen y se urbanizan, existe una mayor necesidad de servicios satelitales para apoyar el desarrollo de infraestructura, la logística y la gestión de la cadena de suministro. Las empresas están invirtiendo en tecnología satelital para obtener ventajas competitivas en estos mercados emergentes. Se espera que el segmento alcance el 43% de la cuota de mercado en 2025.

Se prevé que el segmento gubernamental muestre un crecimiento moderado durante el período de estudio. Los gobiernos de todo el mundo están invirtiendo fuertemente en infraestructura espacial con fines de seguridad nacional, incluidas capacidades de vigilancia, reconocimiento y comunicación. El creciente énfasis en el gasto en defensa ha llevado a una mayor demanda de satélites que puedan apoyar operaciones militares y recopilación de inteligencia. Se prevé que este segmento crezca con una tasa compuesta anual considerable del 9,75% durante el período previsto (2026-2034).

PERSPECTIVAS REGIONALES DEL MERCADO DE INFRAESTRUCTURA ESPACIAL

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

North America Space Infrastructure Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte registró un tamaño de mercado de 74,61 mil millones de dólares en 2025, capturando el 46,35% de la cuota de mercado global, y se prevé que alcance los 81,36 mil millones de dólares en 2026. Se prevé que Estados Unidos domine el mercado a nivel nacional en la región. América del Norte alberga importantes empresas como SpaceX, Blue Origin y Boeing, que están a la vanguardia en lanzamientos de satélites, logística espacial y tecnologías innovadoras. La región se beneficia de una importante inversión gubernamental a través de la NASA y el Departamento de Defensa, lo que impulsa avances en el servicio de satélites y el reabastecimiento de combustible en órbita. La presencia de una infraestructura tecnológica sólida respalda la investigación y el desarrollo de tecnologías espaciales. El enfoque en megaconstelaciones comerciales, como Starlink de SpaceX, ha creado una enorme demanda de servicios satelitales, solidificando aún más la posición de liderazgo de América del Norte. La infraestructura espacial de Estados Unidos está evolucionando rápidamente para satisfacer las crecientes demandas en materia de seguridad nacional, actividades espaciales comerciales y exploración científica. El gobierno está invirtiendo fuertemente en la modernización de las instalaciones de lanzamiento, como Cabo Cañaveral y la Base de la Fuerza Espacial Vandenberg, para soportar el creciente volumen y complejidad de los lanzamientos orbitales. Se prevé que el mercado estadounidense alcance los 69.220 millones de dólares en 2026.

Europa

En 2025, Europa representó 35.840 millones de dólares, lo que representa el 22,27% del mercado mundial, y se prevé que crezca hasta 38.860 millones de dólares en 2026. Se prevé que Europa tendrá una cuota de mercado significativa durante el período previsto, impulsada por crecientes inversiones en una amplia gama de aplicaciones, incluidas la observación de la Tierra, las telecomunicaciones y la investigación científica. La región cuenta con sólidas asociaciones e iniciativas internacionales lideradas por la Agencia Espacial Europea (ESA). La ESA colabora en importantes proyectos como el programa Artemis de la NASA y varias misiones lunares, mejorando las capacidades de Europa en infraestructura espacial. Se prevé que el mercado del Reino Unido alcance los 12.540 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 9.880 millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico generó 25.080 millones de dólares en 2025, lo que representa el 15,58% del panorama del mercado mundial, y se espera que alcance los 27.060 millones de dólares en 2026. Países como China, India y Japón están invirtiendo significativamente en sus programas espaciales con objetivos ambiciosos para el despliegue de satélites, la exploración lunar y las actividades espaciales comerciales. La región ha visto un aumento en la participación del sector privado en la tecnología espacial. Las empresas de Asia Pacífico participan cada vez más en la fabricación y los servicios de lanzamiento de satélites, aprovechando la creciente demanda de conectividad y datos de observación de la Tierra. Esta tendencia posiciona a Asia Pacífico como un actor clave en la economía espacial global. Se prevé que el mercado de Japón alcance los 5.540 millones de dólares en 2026, el mercado de China alcance los 12.300 millones de dólares en 2026 y el mercado de la India alcance los 3.070 millones de dólares en 2026.

Resto del mundo

El mercado en el resto del mundo alcanzó los 25.440 millones de dólares en 2025, lo que representa el 15,80% de los ingresos totales del mercado, y se prevé que alcance los 26.990 millones de dólares en 2026. Regiones fuera de América del Norte, Europa y Asia Pacífico están emergiendo gradualmente como mercados potenciales para la infraestructura espacial. Países de América del Sur y partes de África han comenzado a invertir en tecnología satelital principalmente con fines de telecomunicaciones y observación de la Tierra. Las iniciativas gubernamentales destinadas a mejorar las capacidades nacionales en tecnología espacial son cada vez más comunes en estas regiones. Por ejemplo, las inversiones en comunicaciones por satélite pueden ayudar a mejorar la conectividad y apoyar los esfuerzos de desarrollo económico.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los principales actores se están centrando en integrar tecnologías avanzadas para ganar una posición sólida

Los principales participantes en el mercado de infraestructura espacial han experimentado un crecimiento considerable en los últimos años a medida que numerosos actores compiten para aprovechar las crecientes oportunidades en la exploración espacial, las comunicaciones por satélite y otros campos asociados. Empresas como SpaceX han logrado numerosos hitos, incluida la creación de los cohetes Falcon 1, Falcon 9, Falcon Heavy y la nave espacial Dragon. SpaceX ha alterado profundamente el mercado al lanzar tecnología de cohetes reutilizables, reducir los gastos de lanzamiento y crear nuevas oportunidades para iniciativas espaciales comerciales.

LISTA DE EMPRESAS CLAVE DE INFRAESTRUCTURA ESPACIAL PERFILADAS

- Airbus SE (Países Bajos)

- Astra Space Inc. (EE.UU.)

- Beijing Commsat Technology Development Co. Ltd. (China)

- Blue Origin LLC (EE. UU.)

- Boeing (Estados Unidos)

- Corporación de Ciencia y Tecnología Aeroespacial de China (China)

- Corporación General Dynamics(A NOSOTROS.)

- Hedron (Reino Unido)

- Hindustan Aeronautics Limited (India)

- Honeywell Internacional Inc.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- marzo 2025–La Organización de Investigación Espacial de la India (ISRO) ha comenzado la construcción de su segundo puerto espacial en Kulasekarapattinam, Tamil Nadu, diseñado específicamente para misiones de vehículos de lanzamiento de pequeños satélites (SSLV).

- Agosto 2024 –BP America hizo un pacto con la NASA para colaborar en objetivos compartidos en exploración espacial y generación de energía. Según los términos del acuerdo, ambas partes intercambiarán tecnologías digitales y conocimientos especializados adquiridos tras años de trabajo en condiciones difíciles.

- junio 2023–Sierra Space, una destacada empresa espacial comercial que desarrolla el marco inaugural integral de negocios y tecnología en el espacio, recibió un Acuerdo de Ley Espacial (SAA) de la NASA como parte del segundo programa de Colaboraciones para Capacidades Espaciales Comerciales (CCSC-2).

- Abril 2023 –Northrop Grumman Corporation finalizó el diseño de su capa de transporte del tramo 1 (T1TL), que es un componente de la red de órbita terrestre baja de la Agencia de Desarrollo Espacial. El objetivo era crear un dispositivo que transmita información esencial según sea necesario para ayudar de manera segura y rápida a las fuerzas estadounidenses en el campo de manera eficiente y rápida.

- Septiembre 2022–Space Foundation, un grupo de defensa sin fines de lucro establecido en 1983 para el ecosistema espacial mundial, y Singapore Space & Technology Limited (SSTL) firmaron recientemente un Memorando de Entendimiento destinado a mejorar las colaboraciones en la investigación de ciencias espaciales, iniciativas educativas, innovación y esfuerzos relacionados con el espacio.

COBERTURA DEL INFORME

El informe de investigación de mercado global de infraestructura espacial describe la dinámica competitiva mediante la evaluación de segmentos comerciales, ofertas de productos, ganancias del mercado objetivo, alcance geográfico e iniciativas estratégicas importantes de los principales fabricantes. El informe proporciona un análisis detallado de los conocimientos del mercado. Se centra en aspectos clave como empresas líderes, aplicaciones, capacidad de carga útil, contratos a corto y largo plazo y lanzamientos espaciales. Además de esto, el informe ofrece información sobre las tendencias del mercado y de la cadena de suministro y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado desarrollado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,00% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por componente

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado global se valoró en 160,97 mil millones de dólares en 2025 y se prevé que sea de 373,67 mil millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 10,00% durante el período previsto (2026-2034).

Los diez principales actores de la industria son Airbus SE (Países Bajos), Astra Space Inc. (EE.UU.), Beijing Commsat Technology Development Co. Ltd. (China), Blue Origin LLC (EE.UU.), Boeing (EE.UU.), China Aerospace Science and Technology Corporation (China), General Dynamics Corporation (EE.UU.), Hedron (Reino Unido), Hindustan Aeronautics Limited (India) y Planet Labs (EE.UU.).

Estados Unidos dominó el mercado en 2025.

Por aplicación, el segmento de observación de la Tierra lidera el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.