Tamaño del mercado de barras estabilizadoras, bujes y sistemas de montaje, participación y análisis de la industria, por tipo de componente (barras estabilizadoras (barras estabilizadoras), bujes y sistemas de montaje), por tipo de vehículo (Hatchback/Sedan, SUV, LCV y HCV), por canal de ventas (OEM / ajuste de fábrica y posventa / reemplazo), por tipo de material (acero, aluminio y aleaciones livianas, y elastómeros y compuestos) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

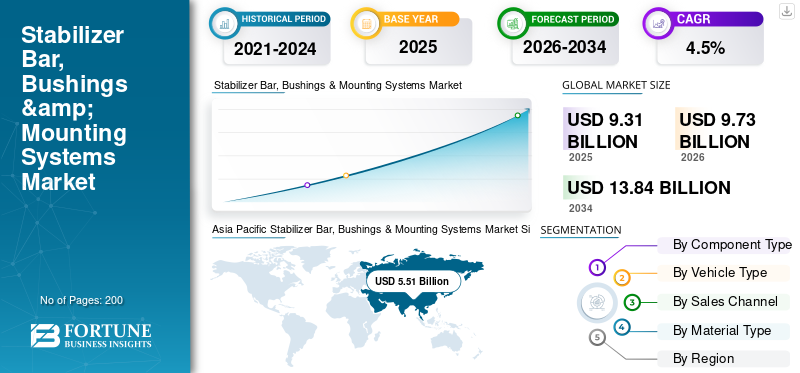

El tamaño del mercado mundial de barras estabilizadoras, bujes y sistemas de montaje se valoró en 9,31 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 9,73 mil millones de dólares en 2026 a 13,84 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,5% durante el período previsto. Asia Pacífico dominó el mercado mundial de barras estabilizadoras, casquillos y sistemas de montaje con una cuota de mercado del 59,18% en 2025.

El crecimiento del mercado de barras estabilizadoras, bujes y sistemas de montaje está impulsado por el aumento de la producción de vehículos, expectativas más estrictas para mejorar la estabilidad y la seguridad en el manejo, y la continua expansión de la combinación SUV/LCV, que aumenta la carga del sistema estabilizador y el desgaste de los bujes. Los OEM prefieren cada vez más el abastecimiento a nivel de sistema (incluyendo barras,gomacasquillos y soportes/montajes) de proveedores Tier establecidos para reducir la complejidad, garantizar el cumplimiento de NVH y mejorar la eficiencia del embalaje. La electrificación también está influyendo en los diseños mediante el uso de barras tubulares livianas, soportes optimizados y materiales elastómeros centrados en la durabilidad para gestionar la masa y el ruido. Los fabricantes están invirtiendo en ingeniería digital y retroalimentación de fabricación para aumentar la productividad, predecir la vida útil ante la fatiga y mejorar la coherencia en las plantas globales.

- Por ejemplo, en septiembre de 2025, NHK Spring presentó su informe estratégico, destacando las iniciativas de DX para fortalecer la competitividad, incluidos los métodos de diseño de productos y los sistemas de retroalimentación de fabricación, que respaldan un desarrollo de productos más eficiente y la capacidad de fabricación de componentes, como las barras estabilizadoras.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE BARRA ESTABILIZADORA, BUJES Y SISTEMAS DE MONTAJE

- Tamaño del mercado en 2025: 9,31 mil millones de dólares

- Tamaño del mercado en 2026: 9,73 mil millones de dólares

- Tamaño del mercado previsto para 2034: 13,84 mil millones de dólares

- CAGR: 4,5% entre 2026 y 2034

- Asia Pacífico dominó el mercado con una participación del 59,18% en 2025.

- El segmento de barras estabilizadoras representó la mayor cuota de mercado en 2025.

- Se prevé que el segmento de los SUV crezca a una tasa compuesta anual del 6,3% durante el período previsto.

América del norte

América del Norte tuvo una participación significativa, respaldada por la demanda de SUV y una gran base de posventa.

Europa

Europa registró un crecimiento constante debido a las normas de seguridad y la creciente demanda del mercado de repuestos.

Asia Pacífico

Asia Pacífico lideró el mercado con una participación del 59,18% en 2025, impulsada por una fuerte producción de vehículos.

A NOSOTROS.

El mercado está impulsado por las fuertes ventas de SUV y camionetas y la creciente demanda de reemplazo de bujes.

Japón

El mercado se beneficia de los sistemas de suspensión avanzados y del uso cada vez mayor de materiales ligeros.

Leer más

BARRA ESTABILIZADORA, BUJES Y SISTEMAS DE MONTAJE TENDENCIAS DEL MERCADO

La ingeniería de suspensión ligera está ganando impulso en todas las plataformas de vehículos y surge como tendencia del mercado

Los fabricantes de automóviles están dando cada vez más prioridad a los componentes de suspensión livianos para cumplir los objetivos de eficiencia de combustible y compensar el peso de la batería en los vehículos eléctricos. Esta tendencia está acelerando la adopción de barras estabilizadoras huecas, soportes de aluminio y casquillos de elastómero optimizados que reducen la masa manteniendo la rigidez torsional y el rendimiento NVH. Las soluciones livianas también admiten arquitecturas de vehículos modulares, lo que permite a los OEM estandarizar componentes en todas las plataformas. A medida que la presión regulatoria sobre las emisiones y la eficiencia energética se intensifica a nivel mundial, los proveedores que invierten en innovación de materiales y optimización estructural están obteniendo una mayor alineación con los OEM y una mayor visibilidad en los programas a largo plazo. En mayo de 2024, Hyundai Mobis anunció el desarrollo de componentes de suspensión y chasis livianos utilizando materiales optimizados para soportar plataformas de vehículos eléctricos de próxima generación.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El aumento de la producción mundial de vehículos y la penetración de los SUV impulsarán el crecimiento del mercado

Crecimiento de la producción mundial de vehículos, particularmente en SUV y ligeros.vehículos comerciales, continúa impulsando la demanda de barras estabilizadoras, casquillos y sistemas de montaje. Los SUV requieren sistemas estabilizadores más fuertes y, a menudo, más gruesos para gestionar la dinámica de un centro de gravedad más alto, lo que aumenta directamente el contenido de componentes por vehículo. La expansión del ensamblaje de vehículos en Asia Pacífico, México y Europa del Este respalda aún más los volúmenes de OEM, mientras que los mayores tamaños de parque de vehículos refuerzan la demanda de reemplazo de bujes propensos al desgaste. Este cambio sostenido de producción y combinación proporciona una base de demanda estable para componentes de sistemas estabilizadores suministrados por OEM y de posventa. En enero de 2024, la OICA informó que la producción mundial de vehículos de motor superaría los 92 millones de unidades en 2023, y los SUV representarían una proporción cada vez mayor de la producción en las principales regiones. Esto impulsa el crecimiento del mercado de barras estabilizadoras, bujes y sistemas de montaje.

RESTRICCIONES DEL MERCADO

La presión de costos proveniente de los precios de las materias primas y la volatilidad de los elastómeros limita los márgenes

La volatilidad de los precios del acero, el aluminio y el caucho sintético sigue siendo una limitación clave para los fabricantes de barras estabilizadoras y casquillos. Estos componentes requieren un uso intensivo de materiales y las fluctuaciones repentinas de costos pueden comprimir los márgenes, particularmente en contratos de suministro OEM de precio fijo. Los compuestos de elastómero utilizados en los casquillos también son sensibles a los costos de insumos derivados del petróleo y a los requisitos de cumplimiento ambiental, lo que aumenta los gastos de formulación. Los proveedores más pequeños con poder de fijación de precios limitado enfrentan un mayor riesgo para su rentabilidad, mientras que las expectativas de reducción de costos de los OEM limitan aún más los mecanismos de transferencia, lo que desacelera la capacidad de inversión en ciertas regiones.

OPORTUNIDADES DE MERCADO

La demanda de repuestos en el mercado de accesorios crea potencial de ingresos a largo plazo

El creciente parque de vehículos a nivel mundial y los ciclos de propiedad de vehículos más prolongados están creando importantes oportunidades de crecimiento en los sectores del mercado de repuestos, particularmente para la barra estabilizadora, los casquillos y los sistemas de montaje que experimentan un desgaste regular. Las duras condiciones de las carreteras, el mayor peso de los SUV y los sistemas de suspensión envejecidos contribuyen a acelerar la frecuencia de reemplazo, especialmente en los mercados emergentes. Las mejoras de rendimiento y las prácticas de mantenimiento preventivo también respaldan las ventas del mercado de repuestos. Los proveedores con sólidas redes de distribución, productos de elastómeros de marca y presencia de fabricación regional están bien posicionados para captar ingresos recurrentes más allá de los ciclos iniciales de producción de vehículos. En octubre de 2024, Tenneco destacó una mayor demanda en el mercado de repuestos de componentes de reemplazo de chasis y suspensión a medida que los vehículos envejecen y los intervalos de mantenimiento se extienden a nivel mundial.

DESAFÍOS DEL MERCADO

La complejidad del diseño y las expectativas de NVH aumentan los desafíos de ingeniería

Cumplir con las crecientes expectativas de comodidad de marcha, ruido, vibración y aspereza, reducción de NVH y durabilidad en diversas plataformas de vehículos presenta un importante desafío de ingeniería. Los sistemas estabilizadores deben lograr un equilibrio entre rigidez y flexibilidad y al mismo tiempo integrarse perfectamente con diseños de suspensión cada vez más compactos.Vehículos eléctricosintensifica aún más la sensibilidad NVH debido a sistemas de propulsión más silenciosos, lo que impone mayores exigencias a los materiales de los bujes y la precisión del montaje. Lograr una calidad global constante y al mismo tiempo personalizar los diseños para las condiciones de las carreteras regionales aumenta el tiempo de desarrollo y los costos de validación, especialmente para los proveedores que prestan servicios a múltiples plataformas OEM simultáneamente.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de componente

Una mayor gestión de carga estructural fortalece el liderazgo en el segmento de barras estabilizadoras

Según el tipo de componente, el mercado se segmenta en barras estabilizadoras (barras estabilizadoras), casquillos y sistemas de montaje.

Las barras estabilizadoras dominan el mercado debido a su papel estructural crítico en el control del balanceo de la carrocería, mejorando la estabilidad del vehículo y garantizando un manejo seguro en vehículos comerciales y de pasajeros. El aumento de la producción de turismos y vehículos comerciales ligeros ha provocado un aumento de la demanda de barras estabilizadoras más gruesas, huecas y de alta resistencia que puedan soportar cargas con centros de gravedad más altos. Su mayor contenido de material y complejidad de ingeniería también se traducen en una mayor contribución de valor por vehículo en comparación con casquillos o soportes.

- En marzo de 2024, Mubea destacó sus sistemas estabilizadores como una línea de productos principal, compatible con plataformas OEM globales, y enfatizó los diseños de barras livianas pero de alta resistencia.

Se prevé que el segmento de bujes crezca a una tasa compuesta anual del 5,1% durante el período previsto.

Por tipo de vehículo

La gran base instalada mantiene el segmento dominante de los hatchbacks y sedanes

Según el tipo de vehículo, el mercado se segmenta en hatchback y sedanes, SUV, CV y CV.

Los hatchbacks y sedanes continúan dominando el mercado debido a su gran base instalada global, especialmente en las regiones de Asia Pacífico y Europa. Los altos volúmenes de producción y la instalación generalizada de barras estabilizadoras garantizan una demanda sostenida tanto de los fabricantes de equipos originales como del mercado de repuestos.

SUVson el segmento de más rápido crecimiento, impulsado por la preferencia de los consumidores por una mayor altura de manejo y utilidad, lo que aumenta la carga sobre los sistemas estabilizadores y el valor de los componentes por vehículo. Este cambio aumenta significativamente la demanda de barras reforzadas y casquillos duraderos.

- En enero de 2024, la OICA informó que la producción mundial de SUV seguía aumentando como proporción de la producción total de vehículos, lo que respaldaba una mayor demanda de sistemas de suspensión más altos.

Se prevé que el segmento de los SUV crezca a una tasa compuesta anual del 6,3% durante el período previsto.

Por canal de ventas

La instalación de suspensión integral y la estandarización de la plataforma impulsan el crecimiento del segmento OEM/ajuste de fábrica

Según el canal de ventas, el mercado se segmenta en OEM/ajuste de fábrica y posventa/reemplazo.

El segmento OEM/instalado en fábrica domina el mercado ya que la barra estabilizadora, los casquillos y los sistemas de montaje son componentes de suspensión integrales que se instalan durante el ensamblaje del vehículo. La demanda sigue de cerca las tendencias globales de producción de vehículos y estandarización de plataformas, favoreciendo a los grandes proveedores de nivel 1 que pueden ofrecer soluciones a nivel de sistema a escala. El sector del mercado de repuestos es el de más rápido crecimiento, respaldado por flotas de vehículos envejecidas, mayor peso de los SUV y desgaste frecuente de los bujes que impulsa ciclos de reemplazo regulares.

- En octubre de 2024, Tenneco afirmó que el envejecimiento de las flotas mundiales de vehículos está impulsando una mayor demanda en el mercado de repuestos de componentes de reemplazo de chasis y suspensión.

Se proyecta que el segmento de posventa/reemplazo crezca a una tasa compuesta anual más alta del 6,5% durante el período previsto.

Por tipo de material

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento del acero domina el mercado impulsado por su resistencia a la torsión superior y su rentabilidad

Según el tipo de material, el mercado se segmenta en acero, aluminio y aleaciones ligeras, y elastómeros y compuestos.

El acero sigue siendo el material dominante debido a su superior resistencia a la torsión, resistencia a la fatiga y rentabilidad en barras estabilizadoras y soportes de montaje. Sin embargo, el aluminio y las aleaciones ligeras son el segmento de más rápido crecimiento a medida que los fabricantes de equipos originales buscan reducir la masa para cumplir con las normas de emisiones y compensar el peso de los vehículos eléctricos.baterias. La adopción es particularmente fuerte en vehículos premium y plataformas eléctricas, donde los componentes de suspensión livianos contribuyen a la eficiencia y el refinamiento de la conducción.

- En abril de 2024, NHK Spring reveló su enfoque en materiales avanzados y componentes de chasis livianos para soportar plataformas de vehículos electrificados.

Se prevé que el segmento de aluminio y aleaciones ligeras crezca a una tasa compuesta anual del 7,8% durante el período previsto.

PERSPECTIVA REGIONAL DEL MERCADO DE BARRAS ESTABILIZADORAS, BUJES Y SISTEMAS DE MONTAJE

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

Asia Pacific Stabilizer Bar, Bushings & Mounting Systems Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte muestra un crecimiento constante respaldado por una fuerte penetración de SUV y camionetas, mayores requisitos de carga de suspensión y un ecosistema de posventa maduro. La demanda de OEM está impulsada por las renovaciones de plataformas y la localización del abastecimiento de componentes, mientras que el crecimiento del mercado de repuestos se beneficia del envejecimiento de las flotas de vehículos y el alto kilometraje anual. La adopción de materiales livianos y el ajuste de la suspensión orientado al rendimiento respalda aún más el crecimiento del valor. La región mantiene una demanda estable en vehículos de pasajeros y LCV, y los casquillos de repuesto y los sistemas de montaje contribuyen significativamente a los ingresos recurrentes. América del Norte tiene la mayor cuota de mercado de barras estabilizadoras, casquillos y sistemas de montaje.

A NOSOTROS.

El mercado estadounidense de barras estabilizadoras, casquillos y sistemas de montaje está impulsado por el predominio de las ventas de SUV y camionetas, el aumento de las cargas del sistema estabilizador y un gran parque de vehículos envejecido. La fuerte penetración en el mercado de repuestos y el reemplazo frecuente de bujes respaldan la demanda sostenida más allá de los volúmenes OEM.

Europa

El crecimiento de Europa está determinado por estrictas normas de seguridad y emisiones, altas expectativas de comodidad de viaje y una flota de vehículos envejecida que respalda la demanda del mercado de repuestos. Los volúmenes de OEM son estables, y la creciente penetración de los SUV compensa el crecimiento más lento de los hatchbacks. Las tendencias de electrificación fomentan barras estabilizadoras livianas y casquillos de elastómero avanzados para reducir el NVH. La demanda del mercado de repuestos supera cada vez más las ventas de OEM debido a los ciclos de vida extendidos de los vehículos, particularmente en Europa occidental, lo que refuerza la expansión del mercado impulsada por el reemplazo a largo plazo.

Reino Unido

El mercado del Reino Unido se beneficia de una gran base de vehículos en uso y una fuerte actividad en el mercado de repuestos. La creciente adopción de SUV y los ciclos de propiedad de vehículos más prolongados respaldan una demanda constante de casquillos estabilizadores y componentes de montaje.

Alemania

Alemania sigue siendo un mercado de alto valor impulsado por la producción de vehículos premium, ingeniería de suspensión avanzada y la adopción temprana de sistemas estabilizadores livianos. La fuerte integración de los OEM y la demanda del mercado de posventa centrada en la calidad sostienen el crecimiento.

Asia Pacífico

Asia Pacífico domina la demanda global debido a los altos volúmenes de producción de vehículos en China, Japón e India. Este crecimiento se ve impulsado por la creciente penetración de los SUV, la expansión de la propiedad de vehículos de clase media y la introducción continua de nuevas plataformas OEM. Si bien la demanda de los OEM lidera, las oportunidades del mercado de repuestos se están expandiendo rápidamente a medida que crece el tamaño del parque de vehículos. Predominan las barras estabilizadoras de acero rentables, pero la adopción de aluminio y elastómeros avanzados está aumentando, particularmente en vehículos eléctricos y vehículos premium.

Porcelana

China lidera la región con una producción masiva de vehículos, una alta penetración de los SUV y una rápida adopción de vehículos eléctricos. La demanda está impulsada por los volúmenes de OEM y el creciente reemplazo en el mercado de repuestos para bujes en vehículos urbanos de alto uso.

Japón

El mercado japonés está respaldado por una ingeniería de suspensión avanzada, una producción OEM consistente y un mercado de repuestos maduro. Se adoptan cada vez más materiales livianos y casquillos centrados en la durabilidad para brindar comodidad y eficiencia.

India

India es uno de los mercados de más rápido crecimiento, impulsado por el aumento de las ventas de SUV, un parque de vehículos en expansión y la mejora de la infraestructura vial. Tanto la demanda de OEM como el reemplazo de bujes en el mercado de repuestos están aumentando rápidamente.

Resto del mundo

El resto de la región del mundo, que abarca América Latina, Medio Oriente y África, muestra un crecimiento moderado pero en mejora. La expansión del ensamblaje de vehículos, el aumento de las tasas de motorización y las duras condiciones de las carreteras impulsan la demanda de sistemas estabilizadores duraderos y el reemplazo frecuente de bujes. La demanda de OEM sigue siendo dominante y el crecimiento del mercado de repuestos se está acelerando a medida que aumentan los tamaños del parque de vehículos y mejora la concienciación sobre el mantenimiento, lo que respalda la expansión del mercado de barras estabilizadoras, bujes y sistemas de montaje a largo plazo desde una base más pequeña.

PAISAJE COMPETITIVO

Actores clave de la industria

Excelencia en ingeniería estructural, innovación en aligeramiento e integración global de OEM Competitividad del sistema estabilizador de forma

Las sólidas capacidades de ingeniería, la innovación de materiales y la profunda integración con las plataformas de suspensión OEM definen las tendencias del mercado global de barras estabilizadoras, bujes y sistemas de montaje. Proveedores líderes como ZF, Mubea, NHK Spring, Sogefi, Tenneco, Benteler y Rassini compiten a través de diseños de estabilizadores de alta resistencia, formulaciones avanzadas de elastómeros y soluciones de montaje livianas que logran un equilibrio entre durabilidad y rendimiento NVH. Las empresas mejoran su competitividad ampliando su huella de fabricación global, estandarizando sistemas estabilizadores modulares e invirtiendo en simulación digital para optimizar la fatiga y el ruido. Las colaboraciones estratégicas con los fabricantes de equipos originales se centran en la integración de la suspensión a nivel de plataforma, la preparación para la electrificación y la producción localizada para reducir los costos y el riesgo de la cadena de suministro. En agosto de 2025, NHK Spring destacó las inversiones en ingeniería digital y procesamiento avanzado de materiales para mejorar el rendimiento del sistema estabilizador y la competitividad global.

LISTA DE EMPRESAS CLAVE DE BARRAS ESTABILIZADORAS, BUJES Y SISTEMAS DE MONTAJE PERFILADAS

- ZF Friedrichshafen AG(Alemania)

- Continental AG(Alemania)

- Thyssenkrupp Tecnología Automotriz (Alemania)

- Benteler International AG (Austria)

- Schaeffler AG(Alemania)

- Dana Incorporated (EE.UU.)

- Tenneco Inc. (Estados Unidos)

- Mubea – Muhr und Bender KG(Alemania)

- NHK Spring Co., Ltd. (Japón)

- Sogefi SpA (Italia)

- Corporación Aisin(Japón)

- Sumitomo Riko Company Limited (Japón)

- Toyoda Gosei Co., Ltd. (Japón)

- Chuo Spring Co., Ltd. (Japón)

- Hitachi Astemo, Ltd. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En diciembre de 2025,La Agencia de Logística de Defensa de EE. UU. publicó una adquisición para una BARRA ESTABILIZADORA NSN en el marco de una solicitud de reserva, lo que indica una demanda institucional continua de componentes de barras estabilizadoras en las cadenas de suministro de mantenimiento de flotas. Estas licitaciones/adjudicaciones son una señal visible de la continua demanda de reemplazo más allácoche de pasajerosCiclos OEM.

- En octubre de 2025,El negocio de posventa ContiTech de Continental anunció una importante ampliación de su cartera de productos para repuestos de chasis y dirección, incluidos más de 1.000 artículos nuevos en 2025, así como la incorporación prevista de 27 nuevos casquillos hidráulicos a principios de año. El programa apoya una cobertura más amplia del parque de turismos de Europa, incluidos los vehículos eléctricos.

- En agosto de 2025,Los informes de la industria de noticias destacaron las innovaciones globales en la tecnología de la barra estabilizadora, incluido el uso de materiales livianos y sistemas controlados electrónicamente, lo que indica una evolución acelerada en el control de la suspensión y el rendimiento en varias plataformas de vehículos.

- En junio de 2025,Noticias, thyssenkrupp Automotive Technology anunció una importante realineación para crear unidades de negocios enfocadas, incluidos resortes y estabilizadores, con el objetivo de impulsar la atención al cliente, la rentabilidad y posibles asociaciones futuras en el suministro de barras estabilizadoras y servicios posventa.

- En mayo de 2025,NHK Spring anunció la expansión de sus esfuerzos de desarrollo conjunto con fabricantes de equipos originales de automóviles mediante la integración del diseño de la barra estabilizadora con resortes y asientos, aprovechando su ecosistema de ingeniería único para mejorar la comodidad de conducción y la compatibilidad con vehículos eléctricos a través de I+D mejorado y enfoques de diseño basados en conjuntos.

COBERTURA DEL INFORME

[XQ6AXazxil]

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,5 % entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de componente, por tipo de vehículo, por canal de ventas, por tipo de material y por región. |

|

Por tipo de componente |

· Barras estabilizadoras (barras estabilizadoras) · Bujes · Sistemas de montaje |

|

Por tipo de vehículo |

· Hatchback/Sedán · SUV · LCV · VHC |

|

Por canal de ventas |

· OEM / Ajuste de fábrica · Posventa/Reemplazo |

|

Por tipo de material |

· Acero · Aluminio y aleaciones ligeras · Elastómeros y Composites |

|

Por geografía |

· Norteamérica (por tipo de componente, por tipo de vehículo, por canal de ventas, por tipo de material y por país) o EE. UU. (Por tipo de vehículo) o Canadá (por tipo de vehículo) o México (por tipo de vehículo) · Europa (por tipo de componente, por tipo de vehículo, por canal de ventas, por tipo de material y por país) o Alemania (por tipo de vehículo) o Reino Unido (por tipo de vehículo) o Francia (por tipo de vehículo) o Resto de Europa (por tipo de vehículo) · Asia Pacífico (por tipo de componente, por tipo de vehículo, por canal de ventas, por tipo de material y por país) o China (por tipo de vehículo) o Japón (por tipo de vehículo) o India (por tipo de vehículo) o Corea del Sur (por tipo de vehículo) o Resto de Asia Pacífico (por tipo de vehículo) · Resto del mundo (por tipo de componente, por tipo de vehículo, por canal de ventas y por tipo de material) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 9.310 millones de dólares en 2025 y se prevé que alcance los 13.840 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 5.510 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 4,5% durante el período previsto de 2026-2034.

El segmento OEM/Factory-Fit lideró el mercado por canal de ventas.

La creciente producción mundial de vehículos y la creciente penetración de los SUV son los factores clave que impulsan el mercado.

Los actores clave en el mercado incluyen ZF Friedrichshafen AG, Schaeffler Group, Benteler International AG, Magna International Inc. y American Axle & Manufacturing Holdings, Inc.

Asia Pacífico representó la mayor parte del mercado en 2025.

América del Norte, Europa, Asia Pacífico y el resto del mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.