Tamaño del mercado de palanquilla de acero, participación y análisis de la industria, por tipo (palanquilla de acero al carbono, palanquilla de acero aleado y palanquilla de acero inoxidable/especial), por aplicación (construcción, productos de alambre, ingeniería, barras comerciales y otros) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE BILLETES DE ACERO Y PERSPECTIVAS FUTURAS

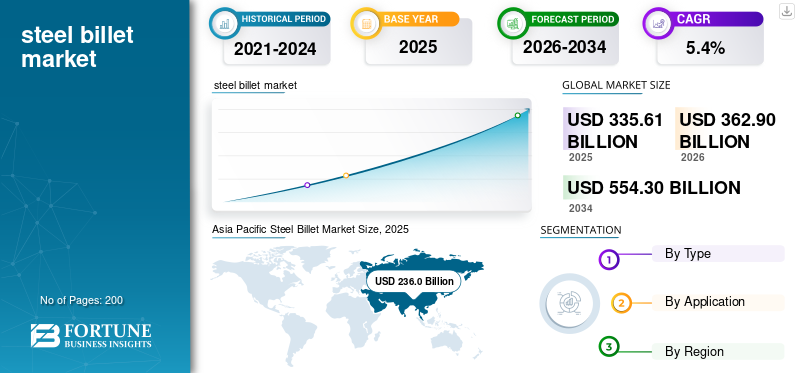

El tamaño del mercado de palanquilla de acero se valoró en 335,61 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 362,90 mil millones de dólares en 2026 a 554,30 mil millones de dólares en 2034 a una tasa compuesta anual del 5,4% durante el período previsto. Asia Pacífico dominó el mercado de palanquillas de acero con una cuota de mercado del 70,31% en 2025.

Las palanquillas de acero son productos de acero semiacabados que normalmente se moldean en secciones transversales cuadradas o rectangulares y se utilizan como materia prima para los laminadores. Se producen mediante procesos de fundición continua o de lingotes y sirven como materia prima para la fabricación de productos largos de acero como barras de refuerzo, alambrón, barras comerciales y secciones estructurales. Las palanquillas de acero se clasifican en acero al carbono,acero aleadoy palanquillas de acero inoxidable o especiales según su composición y características de rendimiento.

Las palanquillas de acero al carbono ocupan la mayor parte debido a su amplio uso en aplicaciones de construcción e ingeniería general. La rápida urbanización, el desarrollo de infraestructura y la expansión industrial son factores clave que impulsan la demanda de productos a nivel mundial. Además, el aumento de las inversiones en proyectos de transporte, energía y vivienda estimula aún más el consumo.

Dado que la demanda mundial de acero sigue estrechamente ligada al crecimiento económico y al gasto en infraestructura, la palanquilla de acero sigue desempeñando un papel fundamental en la cadena de valor del acero, reforzando así la estabilidad del mercado. Los principales actores clave que operan en el mercado son ArcelorMittal S.A., China Baowu Steel Group Corporation Limited, Nippon Steel Corporation y POSCO Holdings Inc.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE BILLETES DE ACERO

Las inversiones y la modernización de la capacidad están remodelando los patrones de producción

El mercado está evolucionando debido al aumento de las inversiones en infraestructura y la modernización de las instalaciones de producción de acero. Una tendencia clave es el cambio haciaHorno de arco eléctrico (EAF)tecnología, que mejora la eficiencia energética y reduce las emisiones de carbono en comparación con las rutas tradicionales de altos hornos. Además, la creciente adopción de tecnologías de fundición continua mejora la calidad de la palanquilla y reduce los costos de producción. Las economías en desarrollo están ampliando la capacidad de producción interna de palanquilla para reducir la dependencia de las importaciones. Las medidas de protección comercial en varias regiones también están influyendo en los flujos comerciales mundiales de palanquilla. Además, la creciente demanda de grados de acero de alta resistencia y resistentes a la corrosión está fomentando la producción de palanquillas de acero aleado y especial. Estos cambios estructurales en la tecnología de producción y los marcos políticos están remodelando la dinámica del mercado, influyendo así en los patrones de crecimiento a largo plazo del mercado.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La actividad de construcción y la producción manufacturera impulsan la expansión del mercado

El principal impulsor del crecimiento del mercado de palanquillas de acero es la fuerte actividad de construcción en todo el mundo. Los tochos sirven como materia prima esencial para barras de refuerzo y productos de acero estructural utilizados en proyectos residenciales, comerciales y de infraestructura. Las crecientes inversiones en carreteras, puentes, ferrocarriles y viviendas urbanas respaldan una demanda constante. Además, la expansión de la fabricación industrial y la producción automotriz aumenta el uso de productos derivados de la palanquilla. Los programas de estímulo gubernamental y las iniciativas de financiación de infraestructura fortalecen aún más los fundamentos del mercado. El creciente consumo de acero en los mercados emergentes juega un papel crucial en el sostenimiento de la demanda global. Estos factores impulsados por la construcción y la fabricación garantizan un consumo constante de palanquilla, manteniendo así un crecimiento estable del mercado.

RESTRICCIONES DEL MERCADO

La volatilidad de los precios de las materias primas y las restricciones comerciales están limitando los márgenes de beneficio

El mercado enfrenta restricciones principalmente debido a la volatilidad en los precios de las materias primas comomineral de hierroy chatarra. Las fluctuaciones en los costos de energía y los gastos de transporte también afectan los márgenes de producción. Además, los aranceles comerciales y las políticas proteccionistas perturban los flujos comerciales mundiales de palanquilla, lo que afecta a los productores orientados a la exportación. Las regulaciones ambientales destinadas a reducir las emisiones de carbono aumentan los costos de cumplimiento, particularmente para los productores de altos hornos. El exceso de capacidad en determinadas regiones ejerce aún más presión a la baja sobre los precios. Estos desafíos relacionados con los costos y las políticas limitan la rentabilidad y la flexibilidad de la inversión, moderando así el potencial de crecimiento general del mercado.

OPORTUNIDADES DE MERCADO

La urbanización y la expansión industrial crean potencial de demanda a largo plazo

La urbanización y la expansión industrial presentan importantes oportunidades de crecimiento para el mercado. El rápido crecimiento demográfico en las economías emergentes impulsa el desarrollo de viviendas, transporte e infraestructura, aumentando el consumo de productos largos de acero derivados de las palanquillas. Además, los proyectos de energía renovable, incluidas las instalaciones eólicas y solares, requieren componentes estructurales de acero, lo que respalda la demanda de palanquilla. La fabricación de maquinaria industrial y la producción de automóviles crean aún más oportunidades para aleaciones de mayor calidad y palanquillas de acero especiales. La expansión de la capacidad nacional de producción de acero en los países en desarrollo también abre oportunidades de inversión. A medida que los gobiernos prioricen la infraestructura y el desarrollo económico, se espera que la demanda de acero se mantenga resistente. Estos impulsores económicos estructurales crean un potencial de crecimiento sostenido, lo que refuerza las perspectivas de expansión a largo plazo en el mercado.

DESAFÍOS DEL MERCADO

Las presiones sobre el exceso de capacidad y la sostenibilidad afectan el crecimiento del mercado

Un desafío importante en el mercado es el exceso de capacidad global, particularmente en regiones con una expansión agresiva de la producción. El exceso de oferta genera competencia de precios y presión sobre los márgenes. Además, los crecientes requisitos de sostenibilidad obligan a los productores a adoptar tecnologías más limpias y reducir las emisiones de carbono, lo que aumenta el gasto de capital. La transición hacia métodos de producción de acero con bajas emisiones de carbono requiere una inversión significativa en EAF y la integración de energías renovables. Equilibrar el cumplimiento ambiental con la competitividad de costos sigue siendo complejo. Estas presiones estructurales y regulatorias dan forma a la competitividad de la industria y, por lo tanto, influyen en el posicionamiento estratégico a largo plazo en el mercado.

TENDENCIAS EN INVESTIGACIÓN Y DESARROLLO (I+D)

Los esfuerzos de I+D se centran en mejorar la calidad de la palanquilla, mejorar las composiciones de las aleaciones y adoptar tecnologías de fabricación de acero con bajas emisiones de carbono. Las inversiones en tecnología EAF y en iniciativas de acero ecológico tienen como objetivo reducir las emisiones manteniendo al mismo tiempo la resistencia y la durabilidad. Estas innovaciones respaldan el crecimiento sostenible del mercado.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

Una mayor resistencia mecánica y rentabilidad impulsan el crecimiento del segmento de palanquillas de acero al carbono

Según el tipo, el mercado se segmenta enacero carbonopalanquilla, palanquilla de acero aleado y palanquilla de acero inoxidable/especial.

Las palanquillas de acero al carbono representan la mayor cuota de mercado de palanquillas de acero debido a su rentabilidad, resistencia mecánica y versatilidad en aplicaciones de construcción. Estos tochos se utilizan ampliamente para fabricar barras de refuerzo, secciones estructurales y alambrón esenciales para proyectos residenciales, comerciales y de infraestructura. La rápida urbanización, el desarrollo de infraestructura respaldado por el gobierno y la creciente demanda de vivienda respaldan significativamente el consumo. El acero al carbono ofrece un equilibrio favorable entre resistencia y asequibilidad, lo que lo hace adecuado para la construcción a gran escala. Además, su compatibilidad con los laminadores mejora la eficiencia de la producción. La fuerte demanda de las economías emergentes garantiza un crecimiento sostenido del volumen, manteniendo así la palanquilla de acero al carbono como el segmento de producto dominante.

Los tochos de acero aleado contienen elementos adicionales como cromo, níquel o molibdeno para mejorar la dureza, la resistencia a la tracción y la resistencia al desgaste. Estas propiedades mejoradas los hacen adecuados para la fabricación de componentes automotrices, maquinaria pesada y equipos industriales. El crecimiento de la producción de automóviles y de las industrias de bienes de capital respalda la demanda constante de palanquillas de acero aleado. El segmento está creciendo a una tasa compuesta anual del 5,7% durante el período previsto.

Los tochos de acero inoxidable y especial ofrecen una resistencia a la corrosión, tolerancia al calor y durabilidad mecánica superiores. Estas palanquillas se utilizan en las industrias energética, marina, aeroespacial y de procesamiento químico donde la exposición ambiental es crítica. El aumento de las inversiones enpetróleo y gas, la energía renovable y los equipos industriales avanzados respaldan la demanda de materiales resistentes a la corrosión. El segmento está creciendo a una tasa compuesta anual del 5,6% durante el período previsto.

Por aplicación

La rápida urbanización conduce al dominio del segmento de la construcción

Según la aplicación, el mercado se segmenta en construcción, productos de alambre, ingeniería, barras comerciales y otros.

El segmento de la construcción tuvo la mayor participación de mercado en 2025, ya que las palanquillas se procesan en barras de refuerzo y productos de acero estructural utilizados en edificios, puentes, carreteras y redes ferroviarias. La rápida urbanización, el gasto gubernamental en infraestructura y los programas de desarrollo de viviendas aumentan significativamente la demanda. Las economías emergentes dependen particularmente de productos de acero largo derivados de palanquilla para proyectos a gran escala.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se prevé que el segmento de productos de alambre crezca a una tasa compuesta anual del 5,2 % entre 2026 y 2034. Las palanquillas de acero se laminan en alambrón que se procesa posteriormente para fabricar sujetadores, alambres para cercas, cables y alambres industriales. El crecimiento en la fabricación, el ensamblaje de automóviles y la producción de bienes de consumo respalda la demanda constante de productos de alambre. Además, los sectores agrícola y de infraestructura utilizan ampliamente alambres de acero. La expansión industrial en las regiones en desarrollo refuerza aún más el consumo.

Se espera que el segmento de ingeniería crezca a la CAGR más alta del 5,4% de 2026 a 2034. Las aplicaciones de ingeniería implican la conversión de palanquillas en barras y componentes especializados utilizados en maquinaria, herramientas y sistemas automotrices. El crecimiento en la fabricación de maquinaria industrial y la producción de automóviles impulsa la demanda de palanquillas de alta calidad. Los tochos de acero aleado son particularmente preferidos en este segmento por su resistencia y durabilidad. La ampliación de la inversión de capital en equipos industriales e infraestructura de transporte respalda el crecimiento incremental.

PERSPECTIVAS REGIONALES DEL MERCADO DE BILLETES DE ACERO

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Steel Billet Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado debido al desarrollo de infraestructura a gran escala y la fuerte actividad de construcción. China y la India son grandes consumidores y productores, apoyados por extensos proyectos de vivienda urbana, redes de transporte y expansión industrial. La rápida industrialización y las iniciativas de infraestructura respaldadas por el gobierno aumentan significativamente la demanda de productos de acero largo derivados de palanquilla. Además, la sólida capacidad nacional de producción de acero y las cadenas de suministro integradas mejoran la competitividad regional. Las crecientes industrias automotriz y de ingeniería respaldan aún más el consumo de palanquillas de aleación.

Mercado de palanquillas de acero de China

El mercado de China es uno de los más grandes del mundo, con ingresos en 2025 valorados en 140.020 millones de dólares, lo que representa el 41,7% de las ventas del mercado mundial. El crecimiento está impulsado por el gasto en infraestructura a gran escala, la sólida capacidad de producción interna de acero y los proyectos continuos de desarrollo urbano.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado de palanquillas de acero de la India

El mercado de la India en 2025 ascendía a 28.400 millones de dólares, lo que representa el 8,5% de los ingresos mundiales. La expansión está respaldada por una rápida urbanización, programas gubernamentales de infraestructura y una creciente actividad de construcción residencial.

Mercado de palanquillas de acero de Japón

El mercado japonés en 2025 alcanzó los 32.400 millones de dólares, lo que representa aproximadamente el 9,7% de los ingresos del mercado mundial.

Europa

El mercado europeo está determinado por las regulaciones ambientales y la demanda de ingeniería avanzada. Países como Alemania, Italia y Francia se centran en aleaciones de alta calidad y palanquillas de acero especiales para los sectores de automoción y maquinaria. Renovación de infraestructura yenergía renovableLos proyectos apoyan el consumo constante. Sin embargo, las estrictas regulaciones sobre emisiones de carbono y la volatilidad de los costos de la energía influyen en la economía de la producción. La creciente transición hacia iniciativas de acero ecológico y producción basada en EAF está remodelando el panorama del mercado.

Mercado de palanquillas de acero del Reino Unido

El mercado del Reino Unido en 2025 ascendió a 7.400 millones de dólares, lo que representa el 2,2% de los ingresos del mercado mundial. El crecimiento está impulsado por los proyectos de renovación de infraestructura y la recuperación del sector de la construcción.

Mercado de palanquillas de acero de Alemania

El mercado alemán alcanzó los 11.300 millones de dólares en 2025, lo que equivale a alrededor del 3,4% de las ventas del mercado mundial. La demanda está respaldada por industrias de ingeniería avanzada y se centra en la producción de acero aleado de alta calidad.

NorteAmérica

América del Norte representa un mercado maduro pero estable para las palanquillas de acero. Estados Unidos lidera el consumo regional debido a proyectos de rehabilitación de infraestructura y producción manufacturera industrial. Las inversiones gubernamentales en carreteras, puentes e infraestructura energética impulsan la demanda de barras de refuerzo y acero estructural derivado de palanquillas. Además, la producción de automóviles y maquinaria respalda el uso de palanquillas de aleación. La adopción de la tecnología EAF mejora la eficiencia y la sostenibilidad de la producción.

Mercado de palanquillas de acero de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte, el mercado estadounidense se valoró en 22.920 millones de dólares en 2025, lo que representa aproximadamente el 6,8% de las ventas mundiales. El crecimiento se ve impulsado por la financiación para la modernización de la infraestructura y una producción industrial y de fabricación de automóviles estable.

América Latina, Medio Oriente y África

América Latina demuestra un crecimiento gradual impulsado por proyectos de infraestructura y operaciones de ensamblaje de automóviles, particularmente en Brasil y México. La construcción de edificios residenciales y comerciales respalda la demanda de palanquillas de acero al carbono. Si bien existe producción local, las importaciones complementan la oferta en ciertos países. Las fluctuaciones económicas pueden afectar los ciclos de inversión de capital; sin embargo, los programas de infraestructura respaldados por el gobierno ofrecen potencial de crecimiento a mediano plazo. Por otro lado, la región de Medio Oriente y África está presenciando un crecimiento incremental impulsado por proyectos de construcción a gran escala e iniciativas de diversificación industrial. Los países del CCG están invirtiendo en instalaciones de producción de acero para reducir la dependencia de las importaciones. La expansión de la infraestructura, el desarrollo urbano y los proyectos energéticos respaldan el consumo de palanquilla.

Mercado de palanquillas de acero del CCG

El mercado del CCG alcanzó los 8.320 millones de dólares en 2025, lo que representa el 2,5% de los ingresos del mercado mundial. El crecimiento está impulsado por proyectos de desarrollo urbano a gran escala e inversiones en instalaciones de fabricación de acero.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave están adoptando estrategias integradas verticalmente para mantener la competencia en el mercado

El mercado es altamente competitivo y moderadamente consolidado, con los principales productores mundiales de acero dominando la producción a través de operaciones integradas verticalmente. Las empresas con abastecimiento integrado de mineral de hierro, tecnología EAF e instalaciones de colada continua mantienen ventajas de costos. La competencia está impulsada por la escala de producción, el acceso a materias primas, la eficiencia energética y el posicionamiento comercial regional. Los fabricantes asiáticos, particularmente en China e India, ejercen una influencia significativa sobre los precios y los flujos de exportación globales. Además, las iniciativas de sostenibilidad yacero verdeLas inversiones están surgiendo como diferenciadores competitivos clave. La alta intensidad de capital y los requisitos de cumplimiento normativo crean barreras de entrada, lo que refuerza el dominio de las siderúrgicas establecidas en el mercado global.

LISTA DE EMPRESAS CLAVE DE BILLETES DE ACERO PERFILADAS

- ArcelorMittal S.A. (Luxemburgo)

- China Baowu Steel Group Corporation limitada(Porcelana)

- Nippon Steel Corporation (Japón)

- POSCO Holdings Inc. (Corea del Sur)

- Tata Steel Limited (India)

- JSW acero limitado(India)

- Nucor Corporation (EE.UU.)

- Compañía siderúrgica Hyundai(Corea del Sur)

- Emirates Steel Arkan (Emiratos Árabes Unidos)

- Jindal Steel & Power Limited (India)

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas líderes, tipo y aplicación. Además, proporciona información valiosa sobre el mercado y las tendencias actuales de la industria, además de destacar desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Unidad | Valor (miles de millones de dólares), volumen (millones de toneladas) |

| Índice de crecimiento | CAGR del 5,4% de 2026 a 2034 |

| Segmentación | Por tipo, por aplicación, por región |

| Por tipo |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue valorado en 335,61 mil millones de dólares en 2025 y se proyecta que alcance los 554,30 mil millones de dólares en 2034.

Con una tasa compuesta anual del 5,4%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

Por aplicación, el segmento de la construcción lidera el mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La actividad de la construcción y la producción manufacturera están impulsando el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados