Tamaño del mercado de escoria de acero, participación y análisis de la industria, por tipo (escoria BF-BOF y escoria siderúrgica), por aplicación (construcción, cemento y hormigón, fertilizantes y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de escoria de acero y perspectivas futuras

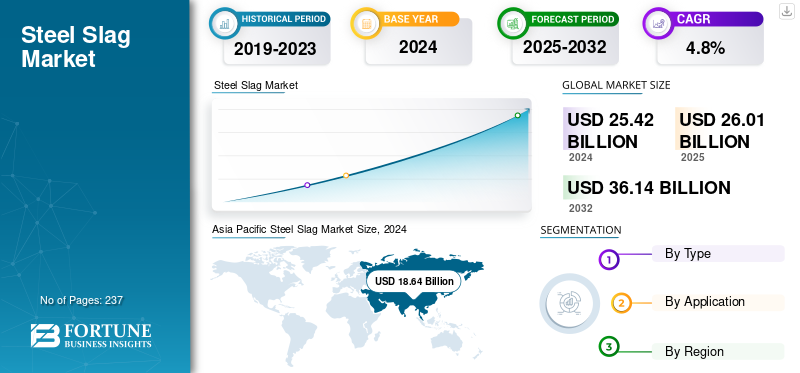

El tamaño del mercado mundial de escoria de acero se valoró en 26,32 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 27,53 mil millones de dólares en 2026 a 39,79 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,7% durante el período previsto.Asia Pacífico dominó el mercado de escoria de acero con una cuota de mercado del 73,32% en 2025.

La escoria de acero es un subproducto de la producción de acero, que se forma cuando las impurezas de las materias primas reaccionan con oxidantes y fundentes en el proceso de fabricación del acero. Está compuesto por varios minerales y puede utilizarse como material de construcción debido a su alta dureza, durabilidad y capacidad para mejorar las propiedades del hormigón. El aumento de la producción de acero ha aumentado el suministro de escoria, lo que ha contribuido al crecimiento del mercado. Se utiliza en la fabricación de cemento, que produce alta resistencia y baja generación de calor cuando se mezcla con agua. Tiene una fuerte resistencia química. Estas características lo convierten en una opción óptima para la industria del cemento y la construcción. Sin embargo, el crecimiento del mercado se ha visto obstaculizado por los ingredientes nocivos de la escoria. Aditivos tóxicos comoníquel, el cromo, el estroncio y el cadmio se encuentran a menudo en la escoria. Estos compuestos pueden ser peligrosos para el medio ambiente y la salud humana.

Además, el mercado abarca varios actores clave con ArcelorMittal, Nippon Steel Corporation y JFE Steel Corporation a la vanguardia. Una amplia cartera, lanzamientos de productos innovadores y una fuerte expansión geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE ESCORIA DE ACERO

La economía circular y la descarbonización son las tendencias de los mercados emergentes

A medida que los propietarios de la construcción buscan materiales con menos carbono, la escoria de acero está pasando de ser un producto de desecho a un recurso sostenible, sirviendo como agregado de alto rendimiento y, después de la carbonatación acelerada, como material cementoso suplementario (SCM). La utilización de escoria de horno de arco eléctrico (EAF)/horno de oxígeno básico (BOF) como agregado puede reducir significativamente los impactos ambientales incorporados al evitar los procesos de extracción que consumen mucha energía.

- Estudios recientes de evaluación del ciclo de vida (LCA) en un edificio de media altura han demostrado que la sustitución del agregado grueso natural por agregado de escoria de acero resultó en una reducción de aproximadamente 69 toneladas de emisiones de CO₂, al mismo tiempo que satisfacía los requisitos de desempeño estructural.

En general, la creciente aceptación de estándares, los beneficios ambientales comprobados de los ACV y el desarrollo de SCM de escoria de acero mineralizada con CO₂ están impulsando un fuerte cambio en el mercado hacia el uso de materiales a base de escoria para reducir las emisiones de carbono y promover el uso circular de subproductos industriales.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda en la construcción de carreteras impulsará el crecimiento del mercado

La construcción de carreteras es un sector vital que influye significativamente en el crecimiento del mercado de escorias siderúrgicas, dada su amplia aplicación en la construcción de autopistas y caminos. La escoria es la preferida en este sector por sus notables características, lo que la convierte en un material imprescindible para las infraestructuras modernas. Una de las propiedades más destacadas del producto es su excepcional capacidad de carga, lo que lo hace muy adecuado para su uso como árido en bases y subbases de carreteras. La naturaleza robusta y resiliente de los agregados de escoria garantiza que puedan soportar cargas de tráfico pesado, contribuyendo a la longevidad y durabilidad de las carreteras.

Además, sus propiedades intrínsecas únicas, como su resistencia a la intemperie y su alta alcalinidad, desempeñan un papel fundamental a la hora de minimizar la lixiviación de sustancias nocivas al medio ambiente. Estas características se alinean bien con el creciente énfasis en prácticas de construcción respetuosas con el medio ambiente, lo que refuerza el argumento a favor de la escoria de acero en la construcción de carreteras. Las regulaciones y estándares gubernamentales que abogan por prácticas de infraestructura sostenible han favorecido cada vez más la incorporación de escoria en los proyectos de construcción de carreteras. Varios países han reconocido los numerosos beneficios asociados con este material y han incluido directrices en sus marcos regulatorios para promover su uso.

RESTRICCIONES DEL MERCADO

La gestión y eliminación de escoria de acero puede afectar el crecimiento del mercado

Las limitaciones ambientales suelen actuar como la principal barrera en el mercado. La escoria de acero, un subproducto de la fabricación de acero, contiene varios compuestos químicos que pueden dañar el medio ambiente si no se manejan adecuadamente. En consecuencia, los gobiernos y las agencias reguladoras han impuesto regulaciones estrictas para el manejo, tratamiento y eliminación seguros de la escoria generada en la fabricación de acero.

Uno de los desafíos clave es la necesidad de métodos de eliminación adecuados. Se utiliza comúnmente como agregado en la construcción de carreteras, cemento y producción de hormigón. Sin embargo, las restricciones de uso varían según la región o el país, y algunas áreas prohíben su uso debido a preocupaciones regulatorias. Por ejemplo, ciertas regiones requieren un tratamiento especial de la escoria para evitar la lixiviación de toxinas al medio ambiente, lo que aumenta tanto los costos como la complejidad de su aplicación en la construcción.

Las leyes medioambientales también se centran en limitar la emisión de contaminantes de la escoria, que puede contener metales pesados y otras sustancias peligrosas. Para abordar estos problemas, los fabricantes han invertido en tecnologías avanzadas como métodos de solidificación/estabilización, lavado y lixiviación.

OPORTUNIDADES DE MERCADO

Tratamiento de agua y recuperación de tierras para aumentar el consumo de productos

El mercado ofrece oportunidades prometedoras para la recuperación de tierras y el tratamiento de aguas. Las propiedades únicas de la escoria de acero la hacen muy adecuada para estos usos. Su alta capacidad de adsorción lo hace eficaz en la limpieza de aguas contaminadas ya que su gran superficie y porosidad le permiten absorber elementos como fosfato, sílice,magnesio, hierro, aluminio y calcio de las aguas residuales. Esto hace que la escoria sea valiosa para el tratamiento de efluentes industriales y aguas residuales. Puede servir como medio filtrante en humedales artificiales, donde los microorganismos lo utilizan como sustrato para descomponer materiales orgánicos y eliminar contaminantes biológica y químicamente.

En general, el mercado está impulsado por la demanda de soluciones sostenibles y rentables, que creen potencial en el tratamiento del agua y la recuperación de tierras. Al aprovechar sus propiedades de adsorción y mejora del suelo, las industrias y los gobiernos pueden abordar las preocupaciones ambientales, aumentar la eficiencia de los recursos y promover el desarrollo sostenible.

DESAFÍOS DEL MERCADO

Desafíos de heterogeneidad y control de calidad para obstaculizar el crecimiento del mercado

La química y la composición de fases de la escoria de acero exhiben una variabilidad significativa según el tipo de horno, las prácticas operativas y la naturaleza de la chatarra o materia prima utilizada. Esta variabilidad hace que el rendimiento sea impredecible sin un procesamiento meticuloso y medidas de control de calidad. El muestreo y análisis periódicos de escoria son procedimientos estándar en las instalaciones de EAF para monitorear los óxidos clave dentro del sistema CaO-MgO-FeO-SiO₂ y mantener las proporciones MgO/CaO dentro de parámetros seguros. Sin embargo, estos procedimientos generan costos de prueba adicionales e introducen riesgos de variabilidad. Los niveles elevados de cal libre (f-CaO) y MgO libre pueden provocar una expansión perjudicial después de la colocación. En consecuencia, los productores deben triturar, cribar y posteriormente intemperizar o envejecer las existencias. En el Reino Unido, muchas operaciones retienen las hileras durante un mínimo de aproximadamente tres meses y solo liberan material después de pruebas de expansión exitosas de acuerdo con EN 1744-1, lo que puede resultar en una reducción del rendimiento.

- La escoria también contiene hierro metálico arrastrado, a menudo aproximadamente entre un 10 y un 40 por ciento en peso, que debe eliminarse mediante separación magnética para satisfacer las especificaciones del agregado, introduciendo así un paso adicional de control de calidad.

Análisis de segmentación

Por tipo

El segmento de escoria Bf-BOF dominó el mercado debido a su alto uso en aplicaciones de ingeniería civil

Según el tipo, el mercado se segmenta en escoria BF-BOF y escoria siderúrgica.

El segmento de escoria BF-BOF representó una importante cuota de mercado de escoria de acero en 2025, ya que la ruta integrada BF-BOF siguió siendo el método predominante de producción de acero en todo el mundo, especialmente en China, Japón, Corea del Sur, Alemania, Brasil y otras importantes naciones productoras de acero. Este segmento se benefició de una generación sustancial y constante de escoria con la producción de acero bruto basada en convertidores. La escoria BF-BOF se utiliza predominantemente en aplicaciones de ingeniería civil, incluida la construcción de carreteras, agregados para concreto, terraplenes y mezclas asfálticas debido a su dureza, durabilidad e idoneidad como sustituto de los agregados naturales. No obstante, el crecimiento de este segmento fue moderado en relación con el de escoria basada en EAF, dado que la fabricación de acero BF-BOF es un proceso industrial establecido y enfrenta desafíos a largo plazo debido a las iniciativas de descarbonización y la transición gradual a métodos de fabricación de acero basados en chatarra y DRI-EAF. Además, se proyecta que este segmento exhiba una CAGR del 4,6% durante todo el período de análisis.

El segmento de escoria de fabricación de acero, que abarca escoria EAF, escoria de cuchara, escoria de horno de inducción, escoria AOD/VOD y otras escorias de refinación secundaria, mostró el crecimiento más rápido. Este crecimiento fue facilitado por una mayor producción de acero EAF, una mayor utilización de chatarra, la expansión de las rutas DRI-EAF en regiones como Medio Oriente, India, Europa y América del Norte, y un mayor uso de subproductos secundarios de la fabricación de acero. Los EAF y las escorias de refinación se están empleando progresivamente en agregados de construcción, materiales de base para carreteras, compuestos cementosos, estabilización de suelos y aplicaciones de reciclaje metalúrgico. Además, se prevé que este segmento experimente una tasa compuesta anual del 4,8% durante el período previsto.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de cemento y hormigón crecerá a la CAGR más rápida debido a la creciente demanda en el sector de la construcción

Según la aplicación, el mercado se segmenta en construcción, cemento y hormigón, fertilizantes y otros.

Se prevé que el segmento de cemento y hormigón experimente el crecimiento más rápido durante el período de análisis. La creciente demanda de estos productos en la industria de materiales de construcción, debido a sus propiedades como alta resistencia a la tracción, resistencia al agua, dureza y compatibilidad química con una variedad de materiales, está impulsando el crecimiento del segmento. Además, se prevé que este segmento crezca a una tasa compuesta anual del 5,3% durante el período de análisis.

El segmento de la construcción domina el mercado y la demanda está impulsada principalmente por el creciente uso de escoria de acero en la industria de la construcción para la estabilización de suelos y en morteros para mampostería. A medida que los permisos para las canteras se vuelven cada vez más estrictos y los costos de extracción aumentan, la escoria procesada ofrece una solución más rentable en función del desempeño funcional, mejorando así la competitividad de las ofertas para proyectos públicos y acelerando su adopción. Además, se prevé que el segmento crezca a una tasa compuesta anual del 4,7% durante el período previsto.

Perspectivas regionales del mercado de escoria de acero

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África.

Asia Pacífico

Asia Pacific Steel Slag Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2024, la región de Asia Pacífico tenía la mayor cuota de mercado con un valor de 18.640 millones de dólares y mantuvo su liderazgo en 2025, registrando un valor de mercado de 19.300 millones de dólares. Asia Pacífico alberga varias economías en desarrollo, incluidos importantes contribuyentes como China e India. Estos países tienen un importante potencial de crecimiento económico sin explotar que probablemente se materializará durante el período previsto a medida que avancen en su expansión económica, creciente urbanización y un impulso en las actividades de construcción para respaldar la demanda de productos en la región.

Mercado de escoria de acero de China

Para 2026, se prevé que el mercado chino alcance una valoración de 14.520 millones de dólares. China es el mayor consumidor y productor de escoria en la región de Asia Pacífico. El predominio puede atribuirse a que China produce una cantidad sustancial de escoria, ya que es el mayor productor de acero del mundo. El aprovechamiento de escorias en el país es un mercado bien establecido, particularmente en el mercado del cemento y el concreto. Se utiliza frecuentemente en China como material cementoso adicional, que ayuda a producir cemento de escoria. Se utiliza para diversos fines, incluida la estabilización y la construcción de carreteras.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado de escoria de acero de Japón

Se estima que el mercado japonés rondará los 1.240 millones de dólares en 2026, lo que representa aproximadamente el 4,5% de los ingresos mundiales.

Mercado de escoria de acero de la India

Se estima que el mercado de la India alcanzará unos 2.180 millones de dólares en 2026, lo que representa aproximadamente el 7,9% de los ingresos mundiales.

Europa

Se espera que el mercado europeo experimente un crecimiento sustancial en los próximos años. Durante el período previsto, se prevé que la región crezca a una tasa compuesta anual del 4,3%, alcanzando una valoración de mercado de 3.720 millones de dólares estadounidenses para 2026. En Europa, la alta demanda del producto está asociada con el rápido crecimiento de la infraestructura y el desarrollo industrial. La escoria producida en gran medida se utiliza en proyectos de construcción de carreteras. Asimismo, la escoria del horno de arco eléctrico tiene altas propiedades de estabilidad, durabilidad y fricción, lo que la hace adecuada como lastre para el desarrollo del asfalto en toda la cadena de valor.

Mercado de escoria de acero del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 0,06 mil millones de dólares en 2026, lo que representa aproximadamente el 0,2% de los ingresos globales.

Mercado de escoria de acero de Alemania

Se estima que el mercado alemán alcanzará unos 830 millones de dólares en 2026, lo que representa aproximadamente el 3,0% de los ingresos mundiales.

América del norte

En América del Norte, Estados Unidos y Canadá son los principales contribuyentes. La rápida expansión de las industrias del cemento y el hormigón ha impulsado el crecimiento del mercado regional. En Estados Unidos, el sector de la construcción aporta el 4% del PIB y la demanda de productos de construcción está aumentando tanto en el sector residencial como en el comercial. Por lo tanto, crea un impulso interno en la demanda de escoria de las principales industrias de uso final, impulsando el mercado en la región.

Mercado de escoria de acero de EE. UU.

Dado el dominio estadounidense en la región, se estima que su mercado alcanzará alrededor de 1.200 millones de dólares en 2026, lo que representa aproximadamente el 4,4% de las ventas mundiales.

América Latina y Medio Oriente y África

América Latina es una de las regiones que avanza rápidamente en términos de urbanización y avance tecnológico. Se espera que importantes fabricantes de acero, como Bekaert y ArcelorMittal, impulsen el crecimiento de sus productos en la región. Brasil siguió siendo el principal contribuyente, debido a su infraestructura siderúrgica integrada. Mientras tanto, México demostró un mayor potencial de crecimiento debido a su producción de acero basada en EAF y su conexión con la demanda de construcción y manufactura de América del Norte. En Medio Oriente y África, los países del CCG y otros productores de Medio Oriente demostraron una demanda creciente, impulsada por la expansión de la producción de acero DRI-EAF, el desarrollo de infraestructura y una mayor utilización de escoria en aplicaciones de construcción. Sin embargo, en varios mercados en desarrollo, el crecimiento se vio limitado por una capacidad limitada de procesamiento de escoria, una aceptación regulatoria inconsistente, desafíos logísticos y una baja adopción de aplicaciones de escoria con valor agregado. Se prevé que el mercado de América Latina alcance los 790 millones de dólares en 2026.

Mercado de escoria de acero del CCG

Se estima que el mercado del CCG alcanzará los 260 millones de dólares en 2026, lo que representa aproximadamente el 0,9% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales productores de acero fortalecerán la valorización de la escoria para capturar valor de la demanda de la construcción

El mercado mundial se mantuvo moderadamente consolidado a nivel de producción, ya que la disponibilidad de escoria estuvo estrechamente vinculada a la producción de acero bruto de los principales productores de acero. Empresas como ArcelorMittal, NIPPON STEEL CORPORATION, POSCO, Tata Steel, JFE Steel, Kobe Steel, United States Steel Corporation y voestalpine AG mantuvieron posiciones sólidas debido a sus grandes operaciones de fabricación de acero BF-BOF y EAF. Estas empresas generaron volúmenes sustanciales de escoria de convertidor, escoria de EAF, escoria de cuchara y otros subproductos de la fabricación de acero, respaldando así su papel como proveedores primarios de procesadores de escoria, productores de agregados, empresas de cemento, contratistas de carreteras y desarrolladores de infraestructura.

La competencia en el mercado estuvo influenciada principalmente por factores regionales como disponibilidad, capacidad de procesamiento, calidad del producto, alcance logístico y certificación de uso final, más que por el comercio global de escoria. Dado que la escoria de acero es un material a granel denso y de bajo valor, los proveedores ubicados cerca de proyectos de infraestructura como la construcción de carreteras, la fabricación de cemento, los mercados de agregados y los conglomerados industriales tenían una clara ventaja competitiva. Las empresas con sistemas preestablecidos para envejecimiento de escoria, recuperación de metales, trituración, cribado, control de lixiviación y clasificación estaban mejor equipadas para suministrar productos de escoria certificados para uso en construcción, base de carreteras, asfalto, cemento y hormigón, así como aplicaciones de mejora del suelo.

Los principales fabricantes de acero están dando cada vez más prioridad a la valorización de subproductos y a estrategias de economía circular para mejorar la utilización de la escoria y reducir la dependencia de los vertederos. Los mercados establecidos como Japón, Europa, Estados Unidos y China exhiben altas tasas de utilización de escoria, lo que alienta a los productores a ir más allá de los métodos básicos de eliminación y desarrollar aplicaciones de mayor valor. Específicamente, las colaboraciones con productores de cemento, empresas de materiales de construcción y agencias de infraestructura vial se han vuelto esenciales para avanzar en la comercialización de productos a base de escoria. En consecuencia, la ventaja competitiva está impulsada por la capacidad de transformar la escoria de acero de un subproducto de bajo valor en un material reciclado certificado con calidad constante y rendimiento confiable para el uso final.

LISTA DE EMPRESAS CLAVE DE ESCORIA DE ACERO PERFILADAS

- ArcelorMittal (Luxemburgo)

- Corporación Nippon Steel(Japón)

- United States Steel Corporation (EE.UU.)

- JFE Steel Corporation (Japón)

- Acero Tata(India)

- POSCO (Corea del Sur)

- Grupo Voestalpine(Austria)

- Thyssenkrupp Steel Europa (Alemania)

- Optimus Steel (EE. UU.)

- ACERO KOBE, LTD. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Julio de 2025:ArcelorMittal Nippon Steel India (AM/NS India) recibió la primera licencia para una nueva tecnología de "valorización de escoria de acero" desarrollada por el Instituto Central de Investigación de Carreteras de la India (CSIR-CRRI). La tecnología permite a la empresa procesar esta escoria en agregados para la construcción de carreteras en su planta emblemática de Hazira en Gujarat.

- Febrero de 2023:Nippon Steel Corporation anunció su acuerdo con Elk Valley Resources Ltd. (EVR) para adquirir indirectamente hasta el 10% de las acciones ordinarias, acciones preferentes y derechos de autor de estas últimas.

- Julio de 2022:Thyssenkrupp Steel anunció planes para trabajar con BP p.l.c. El objetivo de la colaboración estratégica es descarbonizar la producción de acero, ya que Thyssenkrupp Steel representa el 2,5% de las emisiones de CO2 de Alemania. La empresa y BP p.l.c. están planeando reemplazar los altos hornos de carbón para producir acero y productos ecológicos.

- Marzo de 2022:ArcelorMittal adquirió la empresa escocesa de reciclaje John Lawrie Metals Ltd., como parte de la estrategia de la empresa de aumentar el uso de chatarra de acero para reducir las emisiones de dióxido de carbono procedentes de la fabricación de acero.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria, asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre las cuotas de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,7 % entre 2026 y 2034 |

| Unidad | Valor (miles de millones de dólares) y volumen (kilotones) |

| Segmentación | Por tipo, aplicación y región |

| Por tipo |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 26,32 mil millones de dólares en 2025 y se proyecta que alcance los 39,79 mil millones de dólares en 2034.

Está previsto que el mercado muestre un crecimiento constante a una tasa compuesta anual del 4,7% durante el período previsto de 2026-2034.

El segmento de aplicaciones de construcción domina el mercado.

El segmento de aplicaciones de construcción domina el mercado.

El continuo crecimiento de la industria de la construcción es un factor clave que impulsa el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2024

- 2021-2024

- 240

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados