Tamaño del mercado de dispositivos cardíacos estructurales, participación y análisis de la industria por producto (instrumentos [dispositivos de valor cardíaco, dispositivos de oclusión y cierre y otros] y accesorios), por tipo de procedimiento (procedimientos de reemplazo de válvula [reemplazo de válvula aórtica transcatéter, reemplazo de válvula mitral transcatéter y otros], procedimientos de reparación [reparación de borde a borde mitral, reparación de borde a borde tricúspide y otros], procedimientos de cierre de corazón estructural [Cierre de la comunicación interauricular, cierre de la c

Tamaño del mercado de dispositivos cardíacos estructurales y perspectivas futuras

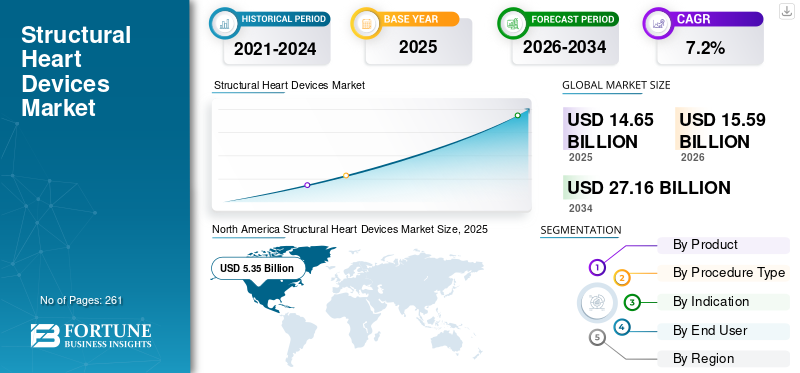

El tamaño del mercado mundial de dispositivos cardíacos estructurales se valoró en 14,65 mil millones de dólares en 2025 y se prevé que crezca de 15,59 mil millones de dólares en 2026 a 27,16 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,2% durante el período previsto. América del Norte dominó el mercado mundial de dispositivos cardíacos estructurales con una cuota de mercado del 36,52% en 2025.

Los dispositivos cardíacos estructurales se refieren a dispositivos médicos que se utilizan en procedimientos mínimamente invasivos para tratar anomalías en la estructura del corazón, incluidos problemas en las cámaras, las paredes y otros. La creciente prevalencia de anomalías cardíacas, como insuficiencia cardíaca, defectos cardíacos congénitos y otras, está provocando un número cada vez mayor de ingresos de pacientes en entornos clínicos. El creciente grupo de pacientes y los avances tecnológicos en estos sistemas están impulsando aún más la adopción de procedimientos transcatéter, que permiten el tratamiento de pacientes que padecen enfermedades de alto riesgo entre la población de pacientes.

- Por ejemplo, según las estadísticas de 2024 publicadas por el Journal of Cardiac Failure (JCF), aproximadamente 6,7 millones de estadounidenses mayores de 20 años tienen insuficiencia cardíaca en los EE. UU.

Además, la creciente población geriátrica y la expansión de los conjuntos de indicaciones para terapias transcatéter también son factores importantes que contribuyen a la creciente demanda de estos dispositivos en el mercado. Se espera que esto, junto con un creciente enfoque en iniciativas de investigación y desarrollo entre actores clave como Abbott, Medtronic, Boston Scientific Corporation y otros, respalde el crecimiento del mercado global de dispositivos cardíacos estructurales.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de dispositivos cardíacos estructurales

- Tamaño del mercado en 2025: 14.650 millones de dólares

- Tamaño del mercado en 2026: 15,59 mil millones de dólares

- Tamaño del mercado previsto para 2034: 27.160 millones de dólares

- CAGR: 7,2% entre 2026 y 2034

- América del Norte dominó el mercado de dispositivos cardíacos estructurales con una participación del 36,52% en 2025.

- El segmento de instrumentos tuvo la mayor cuota de mercado en 2025.

- El segmento de enfermedades de las válvulas cardíacas representó el 75,5% de la cuota de mercado en 2025.

América del norte

América del Norte siguió siendo el principal mercado regional, alcanzando los 5.350 millones de dólares en 2025, respaldado por una fuerte adopción de intervenciones cardíacas estructurales avanzadas.

Europa

Europa alcanzó los 5.100 millones de dólares en 2025 y se prevé que se expandirá de manera constante, impulsada por la creciente demanda de procedimientos cardíacos mínimamente invasivos.

Asia Pacífico

Asia Pacífico estaba valorada en 3.110 millones de dólares en 2025, respaldada por la mejora de la infraestructura sanitaria y la mayor conciencia sobre las opciones de tratamiento de enfermedades cardiovasculares.

A NOSOTROS.

Se estima que el mercado de dispositivos cardíacos estructurales de EE. UU. ascenderá a 4980 millones de dólares en 2025, impulsado por un gran grupo de pacientes y los continuos avances tecnológicos en la atención cardíaca.

Japón

Japón sigue siendo un mercado clave en Asia Pacífico, respaldado por el envejecimiento de su población, la creciente prevalencia de trastornos de las válvulas cardíacas y la creciente adopción de terapias cardíacas estructurales innovadoras.

Leer más

Dinámica del mercado

Impulsores del mercado

La creciente prevalencia de trastornos cardíacos aumentará la demanda de dispositivos cardíacos estructurales

Hay una creciente prevalencia de enfermedades cardíacas, como defectos cardíacos congénitos y otras, lo que resulta aún más en una creciente demanda de dispositivos cardíacos estructurales entre la población de pacientes, lo que impulsa la tasa de adopción de estos dispositivos en el mercado.

Además, la creciente población geriátrica, las mejores capacidades de diagnóstico y otros factores son factores adicionales que respaldan la creciente adopción de estos dispositivos entre la población de pacientes, impulsando así la demanda global de dispositivos cardíacos estructurales. Se espera que esto, junto con el creciente número de actores clave que lanzan productos innovadores, aumente la tasa de adopción, contribuyendo así al tamaño del mercado global de dispositivos cardíacos estructurales.

- Por ejemplo, según datos de 2024 publicados por Nature, aproximadamente el 5% de los adultos mayores de 65 años se ven afectados por estenosis aórtica en los EE. UU.

Otros impulsores destacados:

- Crecimiento de las terapias transcatéter mitral y tricuspídea a medida que avanza la evidencia clínica y la madurez del dispositivo.

- Los enfoques mínimamente invasivos, las estancias hospitalarias más cortas y la recuperación más rápida están impulsando la preferencia de médicos y pacientes.

- La adopción de los mercados emergentes y el aumento de la detección y el diagnóstico de enfermedades valvulares se ven impulsados por el envejecimiento de la población.

Restricciones del mercado:

Alto costo asociado con dispositivos y procedimientos para limitar el crecimiento del mercado

Existe una demanda creciente de sistemas cardíacos estructurales para tratar anomalías cardíacas entre la población de pacientes. Sin embargo, se anticipa que el alto costo asociado con estos productos y procedimientos limitará la tasa de adopción de estos dispositivos, particularmente en países emergentes, incluidos México, India y otros.

Los complejos diseños y la adopción de materiales biocompatibles para fabricar estos sistemas, especialmente válvulas cardíacas transcatéter y productos de reparación, están provocando un coste cada vez mayor en el mercado. Esto, junto con los estrictos requisitos regulatorios entre los organismos reguladores, también requiere una actualización continua de los dispositivos, lo que aumenta aún más la barrera de costos en el mercado.

Además, los gastos de procedimiento, como las imágenes avanzadas y las políticas de reembolso limitadas, también plantean desafíos importantes entre los pacientes, especialmente en los países emergentes, lo que impacta el crecimiento general del mercado a nivel mundial.

- Por ejemplo, según datos de 2024 publicados por la Revista Internacional de Investigación Científica (IJSR), se informó que el costo estimado del procedimiento para el reemplazo de válvula aórtica transcatéter (TAVR) es de alrededor de USD 35.000,0 en la India.

Oportunidades de mercado

Aumento de adquisiciones y colaboraciones para crear oportunidades de mercado

Existe una prevalencia cada vez mayor de enfermedades cardíacas crónicas, como valvulopatías y otras, lo que da como resultado una creciente demanda de productos cardíacos estructurales en el mercado. La creciente demanda de tecnologías avanzadas, como los procedimientos de reparación y reemplazo de válvulas transcatéter, está dando como resultado un enfoque cada vez mayor entre los actores clave en expandir sus carteras de productos a través de iniciativas estratégicas a nivel mundial.

Los actores clave están invirtiendo en adquisiciones y colaboraciones con otras empresas, particularmente en países emergentes, creando una oportunidad lucrativa para quienes operan en la industria.

Además, el aumento de las colaboraciones entre institutos de investigación y empresas clave está permitiendo la generación de evidencia clínica avanzada y ciclos de desarrollo más rápidos para estos productos. Los inversores también están haciendo hincapié en las empresas en etapa inicial que desarrollan productos innovadores de reparación y reemplazo, impulsando así la tasa de adopción de estos productos a nivel mundial.

- En julio de 2024, Edwards Lifesciences Corporation adquirió JenaValve y Endotronix con el objetivo de ampliar su cartera de productos para el corazón estructural.

Desafíos del mercado:

Acceso limitado en mercados emergentes para obstaculizar el crecimiento del mercado

Existe una demanda creciente de dispositivos avanzados para tratar enfermedades cardíacas estructurales entre la población de pacientes. Sin embargo, a pesar de la creciente demanda de estos dispositivos avanzados, la adopción de tecnologías como TAMR, TAVR y otras sigue siendo significativamente limitada debido a políticas de reembolso inadecuadas, innovación limitada de la infraestructura de atención médica, número reducido de profesionales capacitados y otras, especialmente en países en desarrollo como México y otros.

Además, muchos centros de salud en países emergentes carecen de las modalidades de imágenes necesarias, como la tomografía computarizada cardíaca,resonancia magnética, y otros, necesarios para el despliegue preciso de dispositivos para el tratamiento de estos procedimientos. Por lo tanto, todos los factores mencionados anteriormente están dando como resultado un acceso limitado a los centros de atención médica entre los pacientes, lo que se espera que obstaculice aún más el crecimiento del mercado.

- Por ejemplo, según un artículo de 2020 publicado por Science Direct, se informó que solo hay 1 cirujano cardiotorácico por cada 4 millones de habitantes en África.

Otros desafíos destacados:

- La intensa competencia entre los principales fabricantes de dispositivos está generando presión sobre los precios en segmentos de productos clave.

- Los requisitos regulatorios y de evidencia clínica para los dispositivos mitrales/tricúspides más nuevos pueden prolongar el tiempo de comercialización.

- Capacitación en procedimientos, acceso a quirófanos/laboratorios de cateterismo híbridos y curvas de aprendizaje médico para reparaciones complejas.

Tendencias del mercado de dispositivos cardíacos estructurales

Los avances tecnológicos en el transcatéter de próxima generación impulsan la demanda de productos

Hay un avance cada vez mayor de los productos transcatéter de próxima generación y la innovación en biomateriales y diseños de implantes personalizados. Los actores clave se están centrando en el desarrollo y la introducción de sistemas avanzados con válvulas recuperables y reposicionables, lo que respalda aún más la tasa de adopción de estos productos en el mercado.

Junto con esto, existe una creciente preferencia por planes de tratamiento personalizados que utilizan una geometría de válvula específica para el paciente.modelado 3Dy otras técnicas permiten dimensionar con precisión el dispositivo y mejorar los resultados a largo plazo. Estas innovaciones en tecnología están ampliando el grupo de pacientes para incluir a personas más jóvenes o con menor riesgo, que requieren dispositivos más duraderos.

- En septiembre de 2025, Foldax, en asociación con Dolphin Life Science LLP, lanzó la válvula mitral TRIA con el objetivo de fortalecer su presencia en India.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por producto

Número creciente de lanzamientos de productos para impulsar el dominio del segmento de instrumentos

Según el producto, el mercado se clasifica en instrumentos y accesorios. Los instrumentos se dividen además en dispositivos de válvula cardíaca, dispositivos de oclusión y cierre, y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de instrumentos tuvo la mayor participación de mercado en 2025. El crecimiento se debe al creciente número de admisiones de pacientes para el tratamiento de anomalías cardíacas, lo que resulta en una creciente demanda de sistemas cardíacos estructurales avanzados a nivel mundial. Se espera que esto, junto con el creciente interés de empresas destacadas en recibir aprobaciones para productos cardíacos estructurales, respalde aún más el crecimiento segmentario.

- En septiembre de 2025, Genesis MedTech recibió la aprobación para el sistema de reemplazo de válvula aórtica transcatéter (TAVR) transfemoral J-Valve de la Administración Nacional de Productos Médicos (NMPA) de China para el tratamiento de la regurgitación aórtica en China.

Se espera que el segmento de accesorios crezca a una tasa compuesta anual del 8,0% durante el período previsto.

Por tipo de procedimiento

El creciente número de procedimientos de reemplazo de válvulas llevó al dominio del segmento

Según el tipo de procedimiento, el mercado se divide en procedimientos de reemplazo de válvulas, procedimientos de reparación y procedimientos de cierre estructural del corazón. Los procedimientos de reemplazo valvular se dividen en reemplazo de válvula aórtica transcatéter (TAVR), reemplazo de válvula mitral transcatéter (TMVR) y otros. Los procedimientos de reparación se dividen en reparación de borde a borde mitral, reparación de borde a borde tricúspide y otros. Los procedimientos de cierre estructural del corazón se dividen en cierre de la comunicación interauricular, cierre de la comunicación interventricular y otros.

El segmento de procedimientos de reemplazo de válvulas dominó el mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 53,1%. La participación dominante se debe a la creciente prevalencia de defectos de las válvulas cardíacas, lo que resulta en un número creciente de procedimientos de reemplazo de válvulas entre la población de pacientes, apoyando así el crecimiento segmentario en el mercado.

- Según las estadísticas publicadas por ScienceDirect, en 2021 se realizaron aproximadamente 300.000 procedimientos de válvulas cardíacas en todo el mundo. Además, se prevé que esta cifra aumente a 800.000 anualmente para 2050.

Se espera que el segmento de procedimientos de reparación crezca a una tasa compuesta anual del 7,7% en el mercado durante el período previsto.

Por indicación

La creciente prevalencia de enfermedades de las válvulas cardíacas llevó al predominio del segmento

Según la indicación, el mercado se segmenta en enfermedades de las válvulas cardíacas, defectos cardíacos congénitos y otros.

El segmento de enfermedades de las válvulas cardíacas dominó el mercado mundial en 2025.A título indicativo, el segmento de enfermedades de las válvulas cardíacas tuvo una participación del 75,5% en 2025.El crecimiento se debe a la creciente prevalencia de enfermedades de las válvulas cardíacas, como estenosis, regurgitación y otras, lo que resulta aún más en una creciente adopción y demanda de productos cardíacos estructurales innovadores, como sistemas de reparación de válvulas, entre la población de pacientes del mercado.

- Por ejemplo, según los datos de 2024 publicados por los Centros para el Control y la Prevención de Enfermedades (CDC), se informó que a más de 5 millones de personas se les diagnostica enfermedad de las válvulas cardíacas cada año en los EE. UU.

El segmento de defectos cardíacos congénitos florecerá con una tasa de crecimiento del 9,2% durante el período previsto.

Por usuario final

El creciente número de hospitales y ASC llevó al dominio del segmento

Según el usuario final, el mercado se divide en hospitales & ASC, clínicas especializadas y otros.

El segmento de hospitales y ASC dominó el mercado en 2025. La creciente prevalencia de anomalías cardíacas, el aumento de las admisiones de pacientes, el creciente número de hospitales y centros quirúrgicos ambulatorios, y otros, son algunos de los factores vitales que respaldan el crecimiento del segmento en el mercado.Además, se espera que el segmento tenga una participación del 80,5% en 2026.

- Por ejemplo, según las estadísticas de 2024 publicadas por el Ministerio de Salud, Trabajo y Bienestar de Japón (MHLW), se informó que hay alrededor de 8.122 hospitales en Japón.

Además, se prevé que los usuarios finales de las clínicas especializadas crezcan a una tasa compuesta anual del 8,2 % durante el período del estudio.

Perspectivas regionales del mercado de dispositivos cardíacos estructurales

Según la región, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

North America Structural Heart Devices Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte:

América del Norte dominó el mercado de dispositivos cardíacos estructurales en 2024, valorado en 5,11 mil millones de dólares, y también asumió la participación líder en 2025 con 5,35 mil millones de dólares. El predominio de la región se debe a distintos factores, incluida la creciente prevalencia de anomalías cardíacas, el creciente número de operaciones de válvulas cardíacas y la creciente adopción de procedimientos de reemplazo valvular transcatéter, entre otros. Se estima que en 2025 el mercado estadounidense alcanzará los 4.980 millones de dólares.

- Por ejemplo, según las estadísticas de 2025 publicadas por el Texas Heart Institute de la Baylor College of Medicine, se informó que cada año se realizan alrededor de 106.000 operaciones de válvulas cardíacas en los EE. UU.

Se espera que otras regiones, como Europa y Asia Pacífico, experimenten un crecimiento significativo durante el período previsto. Durante el período de estudio, se prevé que la región europea registre una tasa de crecimiento del 5,7 % y alcance una valoración de 5100 millones de dólares en 2025. Esto se debe a la creciente adopción de dispositivos cardíacos transcatéter avanzados y al creciente número de volúmenes de procedimientos, como las intervenciones mitrales y tricúspides, en la región. Además, la creciente prevalencia de defectos cardíacos, así como la mejora de la infraestructura sanitaria en países como China, Corea del Sur, Japón e India, son algunos de los otros factores que contribuyen al crecimiento del mercado. Respaldados por estos factores, se espera que países como el Reino Unido registren una valoración de 730 millones de dólares, Alemania registre 1290 millones de dólares y Francia registre 890 millones de dólares en 2025. Después de Europa, se estima que el mercado de Asia Pacífico alcanzará los 3110 millones de dólares en 2025 y asegurará la posición de la tercera región más grande del mercado. En la región, se estima que India alcanzará los 360 millones de dólares, mientras que China alcanzará los 1.060 millones de dólares en 2025.

Durante el período previsto, se espera que las regiones de América Latina y Oriente Medio y África sean testigos de un crecimiento moderado en este mercado. Se espera que en 2025 el mercado latinoamericano alcance una valoración de 630 millones de dólares. Se espera que la creciente adopción de tecnologías avanzadas, el mayor acceso a atención cardíaca especializada y otros factores impulsen la adopción de productos en estas regiones. En Oriente Medio y África, el CCG alcanzará un valor de 230 millones de dólares en 2025.

Panorama competitivo

Actores clave de la industria

Adquisiciones y colaboraciones crecientes entre las empresas clave para liderar su dominio del mercado

Una fuerte presencia geográfica, junto con un importante enfoque en actividades de I+D para desarrollar e introducir productos novedosos, es uno de los principales factores que contribuyen al dominio de estas empresas en el mercado. Abbott, Medtronic y Boston Scientific Corporation son empresas destacadas en el mercado en 2025. Además, se espera que el creciente énfasis de los actores clave en adquisiciones y fusiones para aumentar la presencia de su marca respalde la cuota de mercado global de dispositivos cardíacos estructurales.

- Por ejemplo, en octubre de 2025, Medtronic colaboró con DASI Simulators, un actor en AI-modelado predictivo impulsado y tecnología de gemelo digital, para mejorar el acceso a la tecnología DASI para optimizar los resultados de los pacientes sometidos a reemplazo de válvula aórtica transcatéter (TAVR) en los EE. UU.

Otros actores clave, incluido Edwards Lifesciences Corporation y otros, también están creciendo en el mercado, principalmente debido a su creciente enfoque en actividades de I+D para lanzar productos novedosos y ampliar su cartera de productos en el mercado.

Lista de empresas clave de dispositivos cardíacos estructurales perfiladas:

- Medtronic (Irlanda)

- Corporación Científica de Boston (A NOSOTROS.)

- Abbott (Estados Unidos)

- Edwards Lifesciences Corporation (EE. UU.)

- Génesis MedTech (Singapur)

- Artivion, Inc. (EE. UU.)

- Teleflex Incorporada (A NOSOTROS.)

- Grupo Corcym (Reino Unido)

- LivaNova PLC (Reino Unido)

- JenaValve (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- noviembre 2025 – RapidAI recibió la aprobación de la FDA de EE. UU. para la parte de manejo aórtico del producto Rapid Aortic, una solución clínica integral y profunda de IA diseñada para transformar la evaluación aguda y el manejo longitudinal de la enfermedad aórtica. Esto ayudó a la empresa a fortalecer su presencia.

- noviembre 2025 – Koninklijke Philips N.V. colaboró con Edwards Lifesciences Corporation para lanzar DeviceGuide para ayudar a los médicos durante los procedimientos cardíacos. Esto ayudó a la empresa a fortalecer su presencia.

- Agosto 2025 – Corcym Group anunció que su válvula cardíaca aórtica sin sutura Perceval Plus se utilizó en el primer reemplazo robótico de válvula aórtica, a través de una pequeña incisión en el cuello de un paciente en el Instituto del Corazón, Vascular y Torácico de la Clínica Cleveland. Esto ayudó a la empresa a fortalecer su presencia.

- agosto 2025 – Abbott lanzó sus sistemas MitraClip G5 y TriClip G5, avanzando en opciones de tratamiento mínimamente invasivas para pacientes con válvula cardíaca enfermedad con el objetivo de fortalecer su oferta de productos.

- julio 2025 – JenaValve Technology, Inc. llevó a cabo la conferencia New York Valves 2025, mostrando el uso cada vez mayor del sistema Trilogy en pacientes con insuficiencia aórtica (RA). Esto ayudó a la empresa a fortalecer la presencia de su marca.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis detallado del mercado global de dispositivos cardíacos estructurales y se centra en aspectos clave como las empresas líderes, el producto, el tipo de procedimiento, la indicación y el usuario final. Además de esto, el informe global ofrece información sobre las tendencias de crecimiento del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento y avance del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,2 % entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por producto, tipo de procedimiento, indicación, usuario final y región |

|

Por producto |

· Instrumentos o Dispositivos de válvula cardíaca o Dispositivos de oclusión y cierre o Otros · Accesorios |

|

Por tipo de procedimiento |

· Procedimientos de reemplazo de válvulas o Reemplazo de válvula aórtica transcatéter (TAVR) o Reemplazo de válvula mitral transcatéter (TMVR) o Otros · Procedimientos de reparación o Reparación de borde a borde de la mitral o Reparación tricúspide de borde a borde o Otros · Procedimientos de cierre estructural del corazón o Cierre de la comunicación interauricular o Cierre de la comunicación interventricular o Otros |

|

Por indicación |

· Enfermedades de las válvulas cardíacas · Defectos cardíacos congénitos · Otros |

|

Por usuario final |

· Hospitales y ASC · Clínicas especializadas · Otros |

|

Por región |

· Norteamérica (por producto, por tipo de procedimiento, por indicación, por usuario final y por país) o EE. UU. (Por indicación) o Canadá (por indicación) · Europa (por producto, por tipo de procedimiento, por indicación, por usuario final y por país/subregión) o Reino Unido (por indicación) o Alemania (por indicación) o Francia (por indicación) o Italia (por indicación) o España (Por indicación) o Escandinavia (por indicación) o Resto de Europa (Por indicación) · Asia Pacífico (por producto, por tipo de procedimiento, por indicación, por usuario final y por país/subregión) o China (por indicación) o Japón (por indicación) o India (por indicación) o Australia (por indicación) o Sudeste Asiático (por indicación) o Resto de Asia Pacífico (por indicación) · América Latina (Por Producto, Por Tipo de Procedimiento, Por Indicación, Por Usuario Final y por País/Subregión) o Brasil (Por indicación) o México (Por indicación) o Resto de América Latina (Por indicación) · Medio Oriente y África (por producto, por tipo de procedimiento, por indicación, por usuario final y por país/subregión) o GCC (por indicación) o Sudáfrica (por indicación) o Resto de Medio Oriente y África (por indicación) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 14.650 millones de dólares en 2025 y se prevé que alcance los 27.160 millones de dólares en 2032.

En 2025, el valor del mercado regional de América del Norte ascendía a 5.350 millones de dólares.

Con un crecimiento CAGR del 7,2%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Por productos, el segmento de instrumentos es el segmento líder en este mercado.

La introducción de nuevos sistemas cardíacos estructurales es uno de los factores clave que impulsan el crecimiento del mercado.

Abbott y Medtronic son los principales actores del mercado global.

América del Norte dominó la cuota de mercado en 2025.

La creciente prevalencia de anomalías cardíacas y el creciente número de procedimientos de válvulas cardíacas, entre otros, son algunos de los principales factores que se prevé impulsarán la adopción de estos productos en todo el mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados