Tamaño del mercado de comunicaciones de súper alta frecuencia, participación, análisis de la industria y análisis de la industria, por tecnología (5G sub-6,0 GHz, 5G mm-Wave, LEO SATCOM, radar y otros), por frecuencia (3 - 10 GHz, 10 - 20 GHz, 20 - 30 GHz, 30 - 40 GHz y más de 40 GHz), por tipo de radomo (sándwich, laminado sólido, sistema multicapa, tejido tensado y Otros), por usuario final (comando espacial y estratégico, aviación militar y vehículos aéreos no tripulados, combatientes navales y seguridad marítima, fuerzas terrestres y redes tácticas, y OEM y MRO aeroespaciales) y pronóstico

TAMAÑO DEL MERCADO DE COMUNICACIÓN DE SÚPER ALTA FRECUENCIA Y PERSPECTIVAS FUTURAS

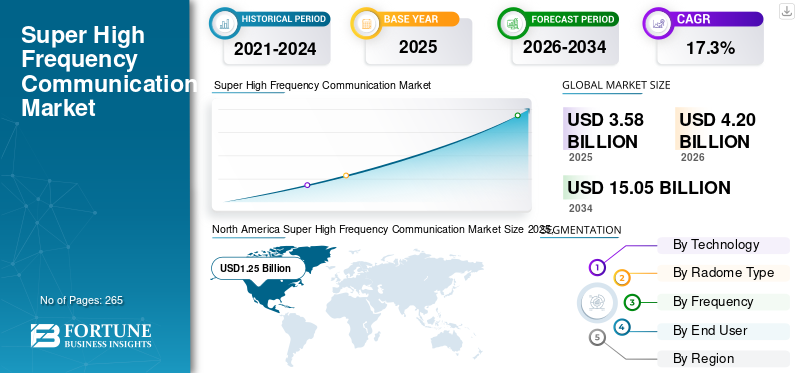

El tamaño del mercado mundial de comunicaciones de súper alta frecuencia se valoró en 3,58 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,20 mil millones de dólares en 2026 a 15,05 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 17,3% durante el período previsto. América del Norte dominó el mercado de comunicaciones de súper alta frecuencia con una participación de mercado del 34,92% en 2025.

La participación de mercado está entrando en una fase de crecimiento sólido, impulsada por los avances en las comunicaciones inalámbricas, las redes 5G y la conectividad satelital. La tecnología SHF opera dentro del espectro de 3 GHz a 30 GHz y proporciona un gran ancho de banda y altas velocidades de datos esenciales para aplicaciones críticas en los sectores militar, de defensa, de telecomunicaciones y aeroespacial. La rápida proliferación de dispositivos IoT,ciudad inteligenteproyectos y satélites avanzados en órbita terrestre baja está aumentando la demanda de redes que puedan soportar la transmisión de datos ultrarrápida y la comunicación segura. La comunicación SHF también permite sistemas de radar avanzados y conectividad de banda ancha en regiones remotas, lo que la hace indispensable para los actores gubernamentales, comerciales e industriales que buscan soluciones resilientes y de alto rendimiento. Además de 5G y satélite, las agencias de defensa dependen de SHF para enlaces satelitales seguros, guerra electrónica e imágenes de radar de alta resolución, lo que solidifica aún más el impulso del mercado.

El mercado de comunicaciones de súper alta frecuencia (SHF) está impulsado por una combinación de contratistas de defensa de primer nivel, especialistas en RF y expertos en materiales. L3Harris Technologies, Inc. y Northrop Grumman lideran con radios SHF avanzadas, enlaces de datos y cargas útiles satelitales para redes espaciales y de defensa complejas. General Dynamics Corporation agrega sistemas de comunicación SHF seguros para usuarios tácticos y estratégicos. Cobham Limited, Astronics Corporation, Hensoldt y JENOPTIK AG aportan soluciones de prueba y RF de alto rendimiento que permiten un funcionamiento confiable en entornos electromagnéticos densos.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de comunicaciones de súper alta frecuencia

- Tamaño del mercado en 2025: 3.580 millones de dólares

- Tamaño del mercado en 2026: 4.200 millones de dólares

- Tamaño del mercado previsto para 2034: 15.050 millones de dólares

- CAGR: 17,3% entre 2026 y 2034

- América del Norte dominó el mercado de comunicaciones de súper alta frecuencia con una participación del 34,92% en 2025.

- Se espera que LEO SATCOM represente el 34,67% del mercado en 2026.

- Se prevé que la aviación militar y los vehículos aéreos no tripulados tengan una participación del 28,66% en 2026.

América del norte

América del Norte alcanzó los 1.250 millones de dólares en 2025 y se prevé que mantenga su liderazgo en 2026.

Europa

Se espera que Europa alcance los 1.230 millones de dólares en 2026, con un crecimiento compuesto del 30,7%.

Asia Pacífico

Se prevé que Asia Pacífico alcance un valor de mercado de 1.320 millones de dólares en 2026.

A NOSOTROS.

Se estima que el mercado alcanzará los 1.260 millones de dólares en 2026.

Japón

Se espera que el mercado sea testigo de un crecimiento constante respaldado por la expansión de las inversiones en comunicaciones por satélite.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El crecimiento de las redes centradas en datos y los requisitos de defensa están impulsando el crecimiento del mercado

El principal impulsor de la adopción de las comunicaciones SHF es la incesante necesidad de redes centradas en datos que ofrezcan vías de transmisión resistentes, de alta velocidad y de baja latencia. Los sistemas inalámbricos de próxima generación, principalmente 5G y comunicaciones por satélite, dependen en gran medida de las bandas SHF para garantizar la conectividad masiva de las poblaciones urbanas y admiten millones de dispositivos IoT al mismo tiempo. El sector de defensa también impulsa el crecimiento del mercado, aprovechando SHF para guerra electrónica avanzada, retorno seguro de satélites y alta resolución.Radarimágenes. Las inversiones de gobiernos y empresas privadas para ampliar el radar, las comunicaciones seguras y la infraestructura 5G respaldan la agilidad, la seguridad y la escalabilidad vitales para la modernización digital en industrias críticas. La combinación de redes resilientes de alta velocidad y requisitos de defensa de misión crítica mantiene la comunicación SHF a la vanguardia de la evolución tecnológica.

RESTRICCIONES DEL MERCADO

La regulación del espectro y el gasto de capital obstaculizarán el crecimiento del mercado

El mercado de comunicaciones de SHF enfrenta restricciones considerables, en particular en la asignación de espectro, la regulación y la alta inversión inicial. A medida que crece la demanda de banda de alta frecuencia, obtener autorización regulatoria y acceder a espectro libre de trabas puede obstaculizar un despliegue rápido, especialmente en regiones con políticas estrictas de gestión del espectro. El costo requerido para desarrollar, instalar y operar infraestructura SHF, como torres mmWave, radios avanzadas y satélites de alto rendimiento, presenta desafíos para las empresas más pequeñas y las economías emergentes. La obsolescencia tecnológica y los estándares que cambian rápidamente requieren inversiones continuas, mientras que la interferencia de frecuencia y la atenuación de la señal en bandas más altas a veces limitan el alcance práctico y la confiabilidad. En conjunto, los obstáculos regulatorios y las cargas económicas pueden frenar la penetración del mercado y la ampliación de nuevas soluciones.

TENDENCIAS DEL MERCADO DE COMUNICACIÓN DE SUPER ALTA FRECUENCIA

El auge de las redes satelitales y de onda milimétrica 5G impulsa una rápida expansión

Una tendencia dominante en el crecimiento del mercado de comunicaciones de súper alta frecuencia es la expansión de la tecnología 5G mmWave en la conectividad urbana y rural, así como la creciente instalación de satélites LEO y de banda Ka. Gigantes de las telecomunicaciones como AT&T, Verizon y China Telecom están implementando agresivamente infraestructura mmWave en la banda de 24 a 30 GHz, apuntando a Internet móvil ultrarrápido y aplicaciones de gran ancho de banda para IoT, ciudades inteligentes y automatización industrial. El uso de sistemas de radar avanzados en la aviación militar y civil también se está acelerando en el segmento de 10 a 20 GHz. La búsqueda de la transformación digital, datos de alta velocidad y conectividad confiable está empujando a los fabricantes y proveedores de soluciones a centrarse en lanzamientos de productos centrados en la interoperabilidad y la escalabilidad. Estas tendencias se combinan para impulsar agresivas actualizaciones de la red y una adopción más amplia de la tecnología SHF tanto en los mercados establecidos como en los emergentes.

Descargar muestra gratuita para conocer más sobre este informe.

OPORTUNIDADES DE MERCADO

Ecosistema IoT y comunicación por satélite de próxima generación para acentuar el crecimiento del mercado

La oportunidad más prometedora en el mercado SHF gira en torno al crecimiento exponencial de los dispositivos IoT y de próxima generación.comunicación satelital. A medida que más industrias, como la logística, la atención médica, la energía y la gestión urbana, integran sensores y controles de IoT, se intensifica la necesidad de redes SHF robustas y de baja latencia. La actual evolución de los satélites LEO y de banda Ka, capaces de soportar Internet de banda ancha y comunicaciones seguras a grandes distancias, está impulsando la demanda en regiones remotas y desatendidas. Las innovaciones en el diseño de antenas inteligentes, la gestión del espectro y la transferencia de datos de alta capacidad amplían aún más las oportunidades de mercado para los vendedores y proveedores de servicios que buscan ofrecer soluciones de conectividad de vanguardia. La proliferación de módulos de IoT y dispositivos conectados habilitados para 5G garantiza una expansión sostenida del mercado a medida que las empresas invierten en plataformas de comunicación más confiables y ultrarrápidas.

DESAFÍOS DEL MERCADO

La interoperabilidad, los factores ambientales y el ciclo de vida de la tecnología son los principales desafíos del mercado

Los desafíos críticos en el mercado de comunicaciones de SHF se centran en lograr una interoperabilidad perfecta entre dispositivos y redes, gestionar los efectos ambientales y abordar el rápido ritmo de la tecnología.

La oportunidad más prometedora en el mercado SHF gira en torno al crecimiento exponencial de los dispositivos IoT y de próxima generación.comunicación satelital. A medida que más industrias, como la logística, la atención médica, la energía y la gestión urbana, integran sensores y controles de IoT, se intensifica la necesidad de redes SHF robustas y de baja latencia. La actual evolución de los satélites LEO y de banda Ka, capaces de soportar Internet de banda ancha y comunicaciones seguras a grandes distancias, está impulsando la demanda en regiones remotas y desatendidas. Las innovaciones en el diseño de antenas inteligentes, la gestión del espectro y la transferencia de datos de alta capacidad amplían aún más las oportunidades de mercado para los vendedores y proveedores de servicios que buscan ofrecer soluciones de conectividad de vanguardia. La proliferación de módulos de IoT y dispositivos conectados habilitados para 5G garantiza una expansión sostenida del mercado a medida que las empresas invierten en plataformas de comunicación más confiables y ultrarrápidas.

ciclo de vida de la ogía. Garantizar una integración fluida entre los sistemas heredados y las nuevas plataformas de alta frecuencia es un obstáculo tanto técnico como comercial. Las señales SHF son muy susceptibles a factores ambientales como el desvanecimiento por lluvia, la absorción atmosférica y las obstrucciones físicas, que pueden degradar el rendimiento, particularmente en frecuencias más altas. Los avances tecnológicos en curso exigen actualizaciones y reentrenamiento frecuentes, lo que hace que la inversión a largo plazo sea más riesgosa para las partes interesadas. A medida que la industria continúa innovando, equilibrar la velocidad, la confiabilidad, la escalabilidad y la rentabilidad constituye un desafío persistente del mercado.

ANÁLISIS DE SEGMENTACIÓN

Por tecnología

La demanda de LEO SATCOM aumenta a medida que la latencia, la cobertura y los precios abren nuevos casos de uso

Por tecnología, el mercado se segmenta en 5G sub-6.0 Ghz, 5G mm-wave, LEO SATCOM, radar y otros.

El segmento LEO SATCOM capturó la mayor participación del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 34,67%. La latencia de ida y vuelta inferior a 50 ms permite aplicaciones en tiempo real donde la fibra está ausente o es frágil. La itinerancia de constelaciones múltiples, la caída de los costos de las terminales y los planes de ancho de banda flexible reducen el riesgo de la adopción para empresas remotas, marítimas y de aviación. Los gobiernos valoran la diversidad de rutas para lograr resiliencia, convirtiendo los pilotos en contratos de varios años en cargas de trabajo de movilidad y de nube perimetral.

Se espera que el segmento de ondas mm 5G crezca a una tasa compuesta anual del 17,7% durante el período previsto.

Por tipo de radomo

La demanda de radomos sándwich crece a medida que la relación resistencia-peso se une a la transparencia de la banda ancha

El segmento tipo radomo se clasifica ensándwich, laminado macizo, sistema multicapa, tejido tensado y otros.

El segmento de sándwich capturó la mayor participación del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 45,90%. Los núcleos de panal/espuma ofrecen alta rigidez y baja pérdida de RF, crucial para terminales Ku/K en aviones y barcos. Toleran entornos hostiles, simplifican la certificación y admiten aperturas multibanda. Las ondas de modernización y la estandarización del ajuste de línea hacen que el sándwich sea la opción predeterminada a medida que los operadores impulsan un mayor rendimiento sin penalizaciones aerodinámicas o térmicas. Se espera que el segmento de sistemas multicapa crezca a una tasa compuesta anual del 18,3% durante el período de pronóstico.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por frecuencia

La demanda de la banda de 10 a 20 GHz se expande debido a su punto óptimo de confiabilidad de capacidad

El segmento de frecuencia se clasifica en 3 - 10 GHz, 10 - 20 GHz, 20 - 30 GHz, 30 - 40 GHz y por encima de 40 GHz.

El segmento de 10 a 20 GHz capturó la mayor participación del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 28,40%. Esta porción equilibra la resistencia a la decoloración por lluvia con un amplio ancho de banda, que cubre gran parte de las microondas y satélites Ku con licencia. Los operadores se apoyan en él para el backhaul 5G donde la fibra se retrasa; Los operadores de movilidad valoran la estabilidad en todos los climas. Los componentes maduros, el espectro disponible y las herramientas de planificación comprobadas reducen el riesgo de implementación, lo que permite extensiones de red más rápidas y económicas.

Se espera que el segmento de 20 a 30 GHz crezca a una tasa compuesta anual del 18,1% durante el período previsto.

Por usuario final

La demanda de aviación militar y vehículos aéreos no tripulados aumenta a medida que las misiones necesitan BLOS de baja latencia

El segmento de usuarios finales se clasifica en comando espacial y estratégico, aviación militar y vehículos aéreos no tripulados, combatientes navales y seguridad marítima, fuerzas terrestres y redes tácticas, y OEM y MRO aeroespaciales.

El segmento de aviación militar y vehículos aéreos no tripulados capturó la mayor participación del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 28,66%. Las flotas de cazas, transporte y UAV MALE/HALE dependen de SHF (X/Ku/10–20 GHz) para C2 fuera de la línea de visión, descarga ISR y enlaces AEW/ELINT seguros. Más altosensorvelocidades de datos, operaciones multidominio y actualizaciones de unidades SATCOM en movimiento para terminales multibanda con radomos sándwich, formas de onda anti-interferencias y resistencia multiórbita para mantener los enlaces en condiciones EM disputadas.

Se espera que el segmento de comando espacial y estratégico crezca a una tasa compuesta anual del 17,7% durante el período previsto.

PERSPECTIVA REGIONAL DEL MERCADO DE COMUNICACIÓN DE SÚPER ALTA FRECUENCIA

En términos de región, el mercado se divide en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

América del Norte mantuvo la cuota de mercado dominante de comunicaciones de súper alta frecuencia en 2024, valorada en 1.070 millones de dólares, y también asumió la participación líder en 2025 con 1.250 millones de dólares. La demanda de América del Norte aumenta a medida que la movilidad, la defensa y las brechas rurales necesitan vínculos resilientes. Las aerolíneas que mejoran la conectividad a bordo, la energía marina y el transporte marítimo en el Ártico, y las redes de seguridad pública estilo FirstNet mantienen elevado el gasto de SHF. Los programas de defensa priorizan las rutas X/Ku anti-jam y la resiliencia multiórbita. Subsidios a la banda ancha rural y desiertos de fibra de puentes de retorno de microondas. Los compradores quieren radomos sándwich certificados, interfaces de GaN y contratos de servicio que limiten los gastos operativos.

North America Super High Frequency Communication Market Size 2025,(USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2026, se estima que el mercado estadounidense alcanzará los 1.260 millones de dólares. La demanda del país se acelera a medida que se alinean la escala, los presupuestos y la regulación. Las grandes modernizaciones de las aerolíneas, el fuerte impulso de las comunicaciones por satélite del Departamento de Defensa y los programas rurales respaldados por el USDA/BEAD sostienen el gasto. Las empresas de servicios públicos y de telecomunicaciones utilizan backhaul de SHF con licencia para reforzar las redes y ampliar la cobertura. Los regímenes de certificación impulsan la adopción de radomos sándwich probados, mientras que las ofertas de servicios competitivos y la claridad del espectro reducen los plazos de implementación y el costo total.

Europa

Durante el período previsto, se prevé que la región europea registre una tasa de crecimiento del 30,7% y alcance una valoración de 1.230 millones de dólares en 2026. La demanda europea crece a medida que la soberanía y la disciplina del espectro dan forma a las compras a largo plazo. IRIS² y el GOVSATCOM nacional señalan una adquisición sostenida, mientras que las rutas del Mar del Norte/Báltico requieren enlaces Ku confiables. Los corredores ferroviarios y la logística transfronteriza utilizan microondas con licencia donde la fibra es lenta. La ciberseguridad y los controles de exportación impulsan terminales interoperables y de acceso asegurado. Las regulaciones ambientales favorecen los radomos de bajas pérdidas y las puertas de enlace energéticamente eficientes para cumplir los objetivos climáticos.

Asia Pacífico

Se estima que el mercado en Asia Pacífico alcanzará los 1.320 millones de dólares en 2026. La demanda de Asia Pacífico aumenta a medida que las flotas se expanden a través de vastas geografías con poca fibra. El rápido crecimiento de la aviación civil, la logística archipelágica y la energía marina impulsan la adopción de Ku/K. Los operadores densifican 4G/5G con backhaul de microondas SHF a través de montañas e islas. Las regiones propensas a desastres dan prioridad a los enlaces siempre activos. Los radomos tipo sándwich resistentes y las terminales asequibles ganan, mientras que la itinerancia de constelaciones múltiples reduce el tiempo de inactividad en la minería, la pesca y los sitios empresariales remotos.

Resto del mundo

Se espera que en 2026 el resto del mercado mundial alcance una valoración de 190 millones de dólares. La demanda del resto del mundo se mantiene ya que las industrias críticas operan lejos de la fibra. América Latina, Medio Oriente y África dependen de SHF para oleoductos, minería y salud/educación remota. La continuidad del gobierno y la respuesta a desastres necesitan terminales de despliegue rápido y saltos de microondas. Además, la pesca marítima exige una cobertura fiable. Las restricciones presupuestarias favorecen los servicios administrados, las puertas de enlace compartidas y las actualizaciones terrestres graduales que extienden la vida útil de la infraestructura existente.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los jugadores clave demandan concentrados con integradores de enlaces protegidos y hardware certificado

Astronics Corporation avanza en la integración de potencia de aeronaves/IFC que facilita las modernizaciones de flotas. Cobham Limited suministra terminales marítimas/de aviación y estaciones terrestres preparadas para NGSO. Raycap protege los sitios con soluciones contra sobretensiones/EMC. General Dynamics Corporation y L3Harris Technologies, Inc. ofrecen comunicaciones por satélite de defensa seguras. Hensoldt y JENOPTIK AG suministran sensores/subsistemas de RF; Northrop Grumman lidera cargas útiles protegidas. Saint-Gobain y The NORDAM Group LLC proporcionan estructuras y materiales de radomo certificados y de baja pérdida fundamentales para el rendimiento multibanda, la durabilidad ambiental y la confiabilidad del anclaje de cumplimiento desde estructuras de aviones y barcos hasta puertas de enlace fijas.

LISTA DE EMPRESAS CLAVE DE COMUNICACIONES DE SÚPER ALTA FRECUENCIA PERFILADAS

- Astronics Corporation (EE.UU.)

- Cobham limitada(Reino Unido)

- Raycap(A NOSOTROS.)

- Corporación General Dynamics (EE. UU.)

- Hensoldt (Alemania)

- JENOPTIK AG (Alemania)

- L3Harris Technologies, Inc. (EE. UU.)

- Northrop Grumman (Estados Unidos)

- Saint-Gobain(Francia)

- NORDAM Group LLC (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Agosto 2024 -China lanzó lo que se cree que es el primer satélite SAR en órbita geosincrónica. Su sensor de banda L permite obtener imágenes en cualquier clima las 24 horas del día, los 7 días de la semana, en China y regiones cercanas para fortalecer la respuesta a desastres.

- julio 2024- El Falcon Heavy de SpaceX desplegó el Júpiter-3 de Maxar, considerado el satélite de comunicaciones comercial más grande hasta la fecha. La nave se une a la constelación Hughes Júpiter para expandir el servicio de banda ancha en todo el continente americano.

- Mayo 2023 -Thuraya y SAT Global completaron una demostración inalámbrica de mensajes de texto de IoT directos a satélite, entregando mensajes de baja latencia y bajo consumo a través de la red Thuraya-2 (T2).

- abril 2024- Quectel presentó el módulo satelital BG95-S5 para 3GPP Release 17 IoT-NTN, operando en las bandas S y L. Es multimodo y agrega LTE Cat M1, Cat NB2, GPRS y GNSS integrado.

- febrero 2023- Thales ganó un acuerdo para equipar a la Armada francesa con estaciones navales Syracuse IV, mejorando las comunicaciones con capacidad de doble banda X/Ka.

COBERTURA DEL INFORME

Este informe ofrece una inmersión profunda y exhaustiva en el ecosistema de comunicación de SHF, perfilando a los principales desarrolladores y operadores de infraestructura, los componentes principales relacionados con el radomo (almohadillas, carga, sistemas de control y procesamiento de pasajeros) y los principales casos de uso, desde la movilidad aérea urbana hasta los corredores regionales. Describe los hitos de las políticas, las pruebas piloto y las implementaciones en vivo que ya están en marcha, y señala los cambios que prepararán la próxima ola de implementación. En conjunto, estos hilos explican el reciente aumento y lo que impulsará la próxima etapa de crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| Atributos | Detalles |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 17,3% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por tecnología

|

|

Por tipo de radomo

|

|

|

Por frecuencia

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor de mercado se situó en 3.580 millones de dólares en 2025 y se estima que alcanzará los 15.050 millones de dólares en 2034.

El mercado está creciendo a una tasa compuesta anual del 17,3% durante el período de proyección.

Se estima que el segmento LEO SATCOM será el segmento líder en este mercado durante el período de pronóstico.

Se estima que el segmento de 10 a 20 GHz será el segmento líder en este mercado durante el período de pronóstico.

Astronics Corporation, Cobham Limited, Raycap, General Dynamics Corporation, Hensoldt y JENOPTIK AG son algunos de los principales actores del mercado.

Se prevé que América del Norte sea el mayor accionista del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 265

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados