Tamaño del mercado de software de asistencia quirúrgica con IA, participación y análisis de la industria, por componente (software y servicios), por tecnología (aprendizaje automático y aprendizaje profundo, procesamiento del lenguaje natural (NLP) y otros), por implementación (basada en la nube, local e híbrida), por aplicación (planificación quirúrgica preoperatoria, orientación y navegación intraoperatoria, asistencia quirúrgica robótica, análisis y rendimiento de video quirúrgico, soporte a decisiones clínicas y otros), por flujo de trabajo (preoperatorio, Intraoperatorio y posoperatorio)

Tamaño del mercado de software de asistencia de IA quirúrgica y perspectivas futuras

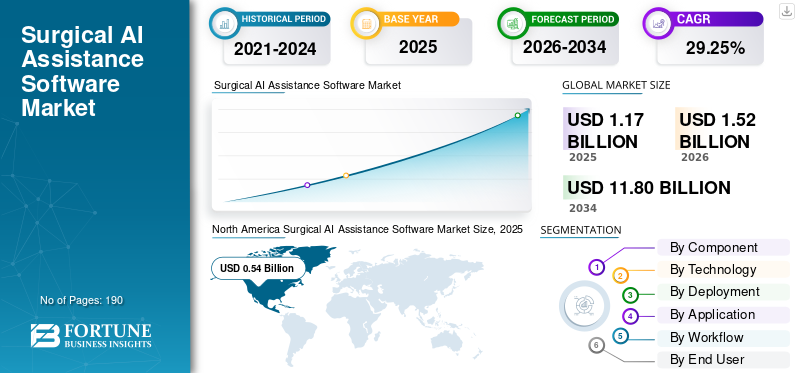

El tamaño del mercado mundial de software de asistencia quirúrgica de IA se valoró en 1,17 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,52 mil millones de dólares en 2026 a 11,80 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 29,25% durante el período previsto. América del Norte dominó el mercado de software de asistencia quirúrgica con IA con una cuota de mercado del 46,15% en 2025.

Se espera que el mercado mundial de software de asistencia quirúrgica mediante IA crezca rápidamente en los próximos años. El crecimiento del mercado está impulsado por la creciente demanda de procedimientos mínimamente invasivos y asistidos por robots y por el creciente enfoque en la eficiencia y precisión quirúrgica. Estas plataformas de software ayudan a los proveedores de atención médica a mejorar la atención al paciente. A medida que los hospitales continúan invirtiendo en infraestructura quirúrgica digital, el software habilitado para IA se vuelve cada vez más crucial para convertir los datos quirúrgicos en conocimientos prácticos y respaldar mejores resultados clínicos y operativos. Además, se espera que la innovación continua de productos por parte de empresas líderes fortalezca la expansión del mercado en hospitales, centros quirúrgicos ambulatorios y consultorios quirúrgicos especializados.

Las colaboraciones estratégicas entre empresas clave y los lanzamientos de nuevos productos por parte de estas empresas para incorporar capacidades de IA en sus soluciones de software de asistencia quirúrgica refuerzan el potencial de crecimiento del mercado.

- Por ejemplo, en abril de 2024, Medtronic lanzó una nueva capacidad de análisis de IA para procedimientos laparoscópicos y asistidos por robot a través de su Touch Surgery Ecosystem, que incluye 14 nuevos algoritmos Performance Insights y Touch Surgery Live Stream. Estos lanzamientos se diseñaron para ampliar los conocimientos quirúrgicos basados en IA, simplificar el flujo de trabajo y mejorar la revisión del desempeño. Se espera que estos avances de productos respalden una adopción más amplia del software de asistencia quirúrgica de IA y contribuyan al crecimiento general del mercado global.

Además, los actores líderes de la industria, como Intuitive Surgical, Inc., Medtronic plc, Brainlab SE. y Proximie Limited, se están centrando en ampliar sus ofertas y fortalecer sus posiciones en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SOFTWARE DE ASISTENCIA DE IA QUIRÚRGICA

El cambio hacia la optimización del rendimiento quirúrgico basada en datos es una tendencia importante del mercado observada

Una tendencia global destacada en el mercado es el cambio hacia la optimización del rendimiento quirúrgico basada en datos. Los hospitales y los equipos quirúrgicos se están centrando cada vez más en los resultados mensurables, la coherencia de los procedimientos y la eficiencia del quirófano. Este software habilitado para IA analiza videos quirúrgicos, movimientos de instrumentos, patrones de flujo de trabajo y datos a nivel de caso para identificar variaciones de rendimiento y convertirlas en información procesable. Como resultado, los proveedores de atención médica utilizan cada vez más estas herramientas no solo para apoyar a los cirujanos durante los procedimientos sino también para mejorar la capacitación, la estandarización y la revisión posterior al caso. Estos factores están fortaleciendo el papel del software de asistencia de IA quirúrgica como una herramienta de mejora del rendimiento a largo plazo en lugar de solo una solución de soporte para procedimientos.

- Por ejemplo, en septiembre de 2025, Intuitive Surgical lanzó Real-Time Surgical Insights para da Vinci 5, incluidas nuevas capacidades de software como Force Gauge, In-Console Video Replay y Network CCM. Estas soluciones fueron diseñadas para mejorar la eficiencia de los cirujanos y hospitales. Estos avances muestran cómo las empresas están avanzando hacia la evaluación quirúrgica basada en datos y la optimización del flujo de trabajo, lo que se espera que acelere la adopción de software de asistencia de IA quirúrgica en entornos operativos avanzados.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente adopción de cirugías mínimamente invasivas y asistidas por robots está acelerando la adopción de herramientas de inteligencia artificial para la asistencia quirúrgica

La creciente adopción de cirugías mínimamente invasivas y asistidas por robots es un impulsor clave del crecimiento del mercado mundial de software de asistencia quirúrgica con IA. Estos procedimientos requieren mayor precisión, visualización, coordinación y soporte de datos durante la cirugía. A medida que los hospitales y cirujanos avanzan hacia técnicas mínimamente invasivas, crece la necesidad de software que mejore la navegación, mejore la toma de decisiones intraoperatorias y estandarice el desempeño quirúrgico. Estos factores están impulsando una fuerte demanda de plataformas de asistencia de IA que ayuden a reducir la variabilidad, mejorar la eficiencia y respaldar mejores resultados clínicos. Como resultado, el uso más amplio de procedimientos robóticos y mínimamente invasivos está respaldando directamente la expansión del software de asistencia quirúrgica con IA en entornos avanzados de quirófano.

- Por ejemplo, en julio de 2025, Medtronic plc recibió la marca CE para la tecnología LigaSure en el sistema de cirugía asistida por robot Hugo, ampliando las capacidades del sistema para procedimientos ginecológicos, generales y urológicos en Europa. El desarrollo muestra cómo las empresas están ampliando las aplicaciones de la cirugía asistida por robot, aumentando la necesidad de capas de software inteligentes que respalden el flujo de trabajo, la visualización y el rendimiento quirúrgico en entornos mínimamente invasivos.

RESTRICCIONES DEL MERCADO

Riesgos de ciberseguridad y privacidad de datos para limitar la adopción de software de asistencia quirúrgica de IA para limitar el crecimiento del mercado

Una restricción en el mercado global es el riesgo de violaciones de ciberseguridad y preocupaciones sobre la privacidad de los datos. Estas plataformas dependen en gran medida de dispositivos conectados, vídeos quirúrgicos, infraestructura en la nube y el intercambio continuo de datos en todo el quirófano. A medida que aumenta la conectividad, también aumenta el riesgo de acceso no autorizado, fuga de datos, interrupción del flujo de trabajo y manipulación del sistema. Esto genera dudas entre los hospitales y centros quirúrgicos, especialmente cuando el software está integrado con sistemas de imágenes, robóticos y quirófano que afectan directamente los flujos de trabajo clínicos. Como resultado, los proveedores de atención médica a menudo actúan con más cautela en la implementación, lo que frena una adopción más amplia del software de asistencia quirúrgica con IA a pesar de su potencial clínico.

- Por ejemplo, en julio de 2025, un artículo titulado "Mejora de la confiabilidad y la seguridad en los sistemas de telecirugía basados en la nube aprovechando el marco de aprendizaje federado distribuido evocado por enjambres para mitigar múltiples ataques" afirmó que la implementación práctica sigue estando limitada por el aumento deciberseguridadamenazas, que crean desafíos para la seguridad del paciente y la confiabilidad del sistema. Estos factores respaldan la opinión de que la ciberseguridad es una barrera comercial, ya que los proveedores retrasan la inversión hasta que las plataformas demuestren una mayor resiliencia, protección de la privacidad y un rendimiento seguro en tiempo real.

OPORTUNIDADES DE MERCADO

Ampliación de la planificación preoperatoria impulsada por IA para crear nuevas oportunidades de crecimiento

Se espera que el mercado global ofrezca sólidas oportunidades de crecimiento a medida que la planificación preoperatoria basada en IA continúe expandiéndose. Los cirujanos exigen cada vez más herramientas que mejoren la preparación del caso antes de que comience el procedimiento. El software de planificación basado en inteligencia artificial puede analizar imágenes específicas del paciente, respaldar la evaluación anatómica, recomendar enfoques de procedimiento y ayudar a los cirujanos a planificar con mayor precisión. Como resultado, estas herramientas pueden mejorar la confianza en procedimientos complejos, reducir la variabilidad en la planificación quirúrgica y respaldar una mejor alineación del flujo de trabajo entre las etapas preoperatorias e intraoperatorias. Esto está creando nuevas oportunidades comerciales para los proveedores, a medida que los hospitales y los equipos quirúrgicos están cada vez más interesados en software que pueda hacer que la cirugía sea más personalizada, eficiente y basada en datos.

- Por ejemplo, en julio de 2025, Johnson & Johnson MedTech lanzó VIRTUGUIDE, un sistema Lapidus compatible con pacientes impulsado por inteligencia artificial para cirugía de juanete en los EE. UU. El sistema innovador utiliza un software de planificación preoperatoria desarrollado con PeekMed para evaluar el juanete de cada paciente y generar recomendaciones personalizadas para la corrección prevista. Se espera que el desarrollo amplíe las oportunidades de adopción de software de asistencia de IA quirúrgica en más especialidades.

DESAFÍOS DEL MERCADO

Altos costos de implementación y propiedad para desafiar la expansión del mercado

El mercado global enfrenta desafíos debido a los altos costos de implementación y propiedad. La adopción de estas plataformas suele requerir una inversión importante. Los hospitales invierten en hardware compatible, infraestructura de TI, integración de sistemas, capacitación del personal, validación, mantenimiento y soporte técnico a largo plazo. A medida que estos costos aumentan, los proveedores de atención médica se vuelven más cautelosos ante la implementación a gran escala. Esto ralentiza la adopción en hospitales y centros quirúrgicos sensibles al presupuesto, lo que a su vez limita el ritmo de expansión del mercado, incluso cuando el valor clínico de la cirugía asistida por IA sigue mejorando.

- Por ejemplo, un artículo de Frontiers in Public Health de 2025 sobre la rentabilidad de la cirugía robótica afirmó que, aunque la cirugía robótica muestra potencial clínico y económico en algunos entornos, la alta inversión inicial sigue siendo una barrera importante para su adopción. Esto pone de relieve directamente cómo un gran gasto inicial puede retrasar las decisiones de compra y restringir una implementación más amplia, particularmente en los sistemas de atención médica que requieren una justificación financiera más sólida antes de adoptar tecnologías quirúrgicas avanzadas.

Análisis de segmentación

Por componente

Mercado liderado por el segmento de software como talOfrece el valor fundamental de la asistencia quirúrgica con IA

Según el componente, el mercado se clasifica en software y servicios.

El segmento de software representó la mayor parte del mercado. El software dominó el mercado porque ofrece el valor central de la asistencia quirúrgica con IA. Proporciona una capa de inteligencia que respalda la planificación, visualización, navegación, análisis y toma de decisiones durante la cirugía. Este software genera conocimientos clínicos, soporte de flujo de trabajo e inteligencia de rendimiento que los hospitales realmente están comprando para mejorar la atención quirúrgica. A medida que los proveedores de atención médica continúan centrándose en quirófanos más inteligentes y cirugía basada en datos, la demanda sigue siendo fuerte de plataformas de software que puedan ampliarse en todos los procedimientos y sitios. Estos factores han generado una gran demanda de software, lo que ha alentado a empresas clave a realizar lanzamientos de productos estratégicos.

- Por ejemplo, en marzo de 2025, Caresyntax se asoció con Pristine Surgical para mejorar la inteligencia quirúrgica del artroscopio digital de un solo uso Summit 4K de Pristine y la plataforma digital Pristine Connect. Este desarrollo pone de relieve cómo el software está diferenciando capas en la inteligencia quirúrgica, lo que respalda el dominio del segmento de software en el mercado.

Se espera que el segmento de servicios crezca a una tasa compuesta anual del 25,46% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

Las funcionalidades complejas del software de asistencia quirúrgica utilizan tecnologías de aprendizaje automático y aprendizaje profundo a escala, lo que impulsa el crecimiento del segmento

Basado en la tecnología, el mercado se segmenta en aprendizaje automático y aprendizaje profundo,procesamiento del lenguaje natural (PNL),y otros.

En 2025, el aprendizaje automático y el aprendizaje profundo representaron la mayor participación en los ingresos. La mayoría de las funciones de asistencia quirúrgica de la IA dependen del reconocimiento de imágenes, la detección de patrones, la predicción del flujo de trabajo y la interpretación en tiempo real de los datos quirúrgicos. Una utilización tan elevada conduce al dominio del aprendizaje automático y del aprendizaje profundo en el mercado. Estas tecnologías se utilizan en navegación, análisis de vídeo, soporte robótico y visualización intraoperatoria, lo que las hace más relevantes comercialmente que tecnologías más específicas en este mercado. A medida que las plataformas quirúrgicas generan más videos y datos de procedimientos, los modelos basados en aprendizaje automático se vuelven cada vez más valiosos, ya que continúan mejorando y pueden admitir una mayor precisión y estandarización.

- Por ejemplo, en julio de 2024, Stryker recibió la autorización 510(k) de la FDA para su sistema Q Guidance con el software Spine Guidance 5 con Copilot. La tecnología integró instrumentos quirúrgicos inteligentes en su creciente ecosistema, lo que demuestra cómo las capacidades impulsadas por el aprendizaje automático son cada vez más fundamentales para las plataformas avanzadas de asistencia quirúrgica.

Se proyecta que el segmento de otros crecerá a una tasa compuesta anual del 29,85% durante el período previsto.

Por implementación

La creciente preferencia por la implementación basada en la nube por parte de los proveedores de atención médica impulsó el crecimiento del segmento

Según la implementación, el mercado se segmenta en basado en la nube, local e híbrido.

En 2025, el segmento basado en la nube dominaría el mercado. El software de IA quirúrgica depende cada vez más de flujos de trabajo conectados, colaboración remota, análisis centralizados, actualizaciones de software y acceso a datos en múltiples sitios. Los hospitales y los sistemas de salud están cada vez más interesados en plataformas que permitan compartir contenido quirúrgico en tiempo real e inteligencia escalable entre ubicaciones, favoreciendo los modelos basados en la nube en lugar de instalaciones totalmente locales. A medida que la cirugía digital se vuelve más conectada en red, la implementación de la nube se vuelve más práctica, lo que respalda la interoperabilidad, una expansión más sencilla y actualizaciones de funciones más rápidas.

- Por ejemplo, en octubre de 2024, Olympus se asoció con Proximie para ofrecer una plataforma basada en la nube para digitalizar quirófanos con intercambio de imágenes, audio y vídeo en tiempo real. Estos avances indican que las plataformas conectadas a la nube se están convirtiendo en el modelo preferido para ampliar la inteligencia quirúrgica, lo que respalda el liderazgo del segmento basado en la nube.

Además, se prevé que el segmento híbrido crezca a una tasa compuesta anual del 26,26% durante el período de estudio.

Por aplicación

El soporte de visualización en tiempo real para orientación y navegación intraoperatorias impulsó el crecimiento del segmento

Según la aplicación, el mercado se segmenta en planificación quirúrgica preoperatoria, orientación y navegación intraoperatoria, asistencia quirúrgica robótica, análisis y rendimiento de vídeo quirúrgico, apoyo a decisiones clínicas y otros.

El segmento de navegación y guía intraoperatoria dominó la mayor cuota de mercado de software de asistencia quirúrgica de IA. La guía y navegación intraoperatoria tienen el valor más directo e inmediato durante el procedimiento. Los cirujanos necesitan soporte en tiempo real para visualización, orientación anatómica, precisión y guía de instrumentos, especialmente en cirugía mínimamente invasiva y asistida por robot. Como resultado, los hospitales a menudo dan prioridad a las tecnologías que mejoran la toma de decisiones en el quirófano, manteniendo la guía y la navegación intraoperatorias en el centro de la adopción comercial.

- Por ejemplo, en septiembre de 2025, Brainlab anunció la autorización 510(k) de la FDA y el lanzamiento en Estados Unidos de Spine Mixed Reality Navigation. El lanzamiento se centró en el soporte de visualización avanzada para la colocación de tornillos pediculares durante la cirugía de columna mínimamente invasiva, lo que muestra un fuerte impulso del mercado detrás de las soluciones de navegación y guía intraoperatoria.

Además, se prevé que el segmento de rendimiento y análisis de vídeo quirúrgico crezca a una tasa compuesta anual del 30,66% durante el período de estudio.

Por flujo de trabajo

La alta utilización de soluciones de asistencia quirúrgica en el flujo de trabajo intraoperatorio impulsó el crecimiento segmentario

Según el flujo de trabajo, el mercado se segmenta en preoperatorio, intraoperatorio y posoperatorio.

En 2025, el segmento intraoperatorio representó la mayor proporción. El flujo de trabajo intraoperatorio dominó el mercado ya que los casos de uso de mayor valor para la IA quirúrgica ocurren durante el procedimiento. En esta etapa, la visualización, la evaluación de tejidos, la guía anatómica, las alertas y el apoyo a las decisiones en tiempo real pueden influir directamente en la seguridad, precisión y eficiencia quirúrgica. Dado que los proveedores buscan herramientas que puedan mejorar los resultados en el lugar de atención, la adopción es más fuerte para las soluciones de IA integradas en la fase intraoperatoria en lugar de solo antes o después de la cirugía.

- Por ejemplo, en enero de 2024, Activ Surgical completó su primer procedimiento internacional utilizando ActivSight Intelligent Light en el Hospital Abdali de Jordania. La tecnología proporcionó visualización mejorada e información quirúrgica bajo demanda en tiempo real en el quirófano, lo que respalda claramente el dominio de las aplicaciones de flujo de trabajo intraoperatorio en este mercado.

Se proyecta que el segmento preoperatorio crecerá a una tasa compuesta anual del 28,18% durante el período de estudio.

Por usuario final

La creciente demanda en hospitales y ASC debido al gran volumen de pacientes impulsó el crecimiento del segmento

Según el usuario final, el mercado se segmenta en hospitales y ASC, clínicas especializadas y otros.

Los hospitales y ASC representaron la mayor cuota de mercado. Los hospitales y los ASC manejan el mayor volumen de procedimientos quirúrgicos y son los entornos principales donde se instalan y utilizan plataformas quirúrgicas digitales avanzadas. Es más probable que estas instalaciones inviertan en navegación asistida por IA, sistemas robóticos, inteligencia de flujo de trabajo y análisis de rendimiento para mejorar el rendimiento, la estandarización y los resultados quirúrgicos en múltiples especialidades. A medida que aumentan los volúmenes de procedimientos y las inversiones en cirugía digital, los hospitales y los ASC siguen representando la mayor cuota de mercado.

- Por ejemplo, en mayo de 2025, Medtronic instaló su primer sistema de cirugía asistida por robot Hugo en Corea, en el Hospital Universitario Nacional de Seúl, donde se esperaba que el sistema respaldara el tratamiento, la investigación y la educación en múltiples procedimientos quirúrgicos. Esto muestra cómo los principales hospitales siguen siendo los principales adoptantes de plataformas quirúrgicas avanzadas habilitadas para IA, lo que refuerza el dominio del segmento de hospitales y ASC.

Se proyecta que el segmento de clínicas especializadas crecerá a una tasa compuesta anual del 32,78% durante el período de estudio.

Perspectiva regional del mercado de software de asistencia de IA quirúrgica

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Surgical AI Assistance Software Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 420 millones de dólares y mantuvo su posición de liderazgo en 2025 con 540 millones de dólares. La región tiene una alta adopción de la cirugía asistida por robot, una fuerte inversión hospitalaria en infraestructura de cirugía digital y una comercialización más rápida de software quirúrgico avanzado. Los recientes lanzamientos de productos y las autorizaciones de la FDA de EE. UU. también están ampliando la base instalada para flujos de trabajo quirúrgicos habilitados por IA, lo que impulsa el crecimiento.

Mercado de software de asistencia de IA quirúrgica de EE. UU.

Dada la contribución sustancial de América del Norte y el dominio estadounidense en la región, se estima que el mercado estadounidense ascenderá a alrededor de 640 millones de dólares en 2026, lo que representa aproximadamente el 42,16 % de los ingresos mundiales.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 27,90% en los próximos años, la segunda más alta entre todas las regiones, y alcanzará una valoración de 400 millones de dólares estadounidenses para 2026. La región está presenciando un crecimiento a medida que los hospitales amplían los programas de cirugía robótica y mínimamente invasiva, mientras que las innovaciones con la marca CE están ampliando la gama de procedimientos respaldados por plataformas quirúrgicas avanzadas. Además, el entorno europeo de evaluación de tecnologías sanitarias centrado en la evidencia respalda la adopción cuando el software pueda demostrar valor clínico y de flujo de trabajo.

Mercado de software de asistencia de IA quirúrgica del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 0,08 mil millones de dólares en 2026, lo que representa aproximadamente el 5,15% de los ingresos globales.

Mercado de software de asistencia de IA quirúrgica de Alemania

Se prevé que el mercado alemán alcance aproximadamente 0,09 mil millones de dólares en 2026, equivalente a alrededor del 5,72% de los ingresos globales.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 330 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El mercado está creciendo en la región a medida que los proveedores de atención médica aumentan la inversión en robótica, capacitación en inteligencia artificial y capacidad de cirugía digital, especialmente en grandes sistemas hospitalarios y centros de tecnología médica emergentes. Las iniciativas regionales de capacitación y los centros de experiencia en robótica están ayudando a acelerar la preparación de los cirujanos y el acceso a plataformas quirúrgicas habilitadas para IA.

Mercado de software de asistencia de IA quirúrgica de Japón

El mercado japonés en 2026 se estima en alrededor de 0,07 mil millones de dólares, lo que representa aproximadamente el 4,41% de los ingresos globales.

Mercado de software de asistencia quirúrgica de IA de China

Se proyecta que el mercado chino será uno de los más grandes a nivel mundial, con ingresos estimados en alrededor de 120 millones de dólares en 2026, lo que representa aproximadamente el 7,75 % de las ventas globales.

Mercado de software de asistencia quirúrgica de IA de la India

Se estima que el mercado indio en 2026 ascenderá a unos 0,03 mil millones de dólares, lo que representará aproximadamente el 1,75 % de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se prevé que el mercado de América Latina alcance una valoración de 0,04 mil millones de dólares en 2026. El mercado está creciendo en América Latina a medida que los hospitales están ampliando gradualmente el acceso a la cirugía robótica y mínimamente invasiva, y una competencia más amplia entre los proveedores de plataformas quirúrgicas está mejorando la disponibilidad de sistemas avanzados. En Oriente Medio y África, se prevé que el CCG alcance los 0,02 mil millones de dólares en 2026.

Mercado de software de asistencia de IA quirúrgica de Sudáfrica

Se prevé que el mercado sudafricano alcance aproximadamente 0,01 mil millones de dólares para 2026, lo que representa aproximadamente el 0,45% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Colaboraciones estratégicas de actores clave para impulsar el progreso del mercado

El mercado mundial de software de asistencia quirúrgica con IA está muy consolidado, con empresas como Intuitive Surgical, Inc., Medtronic plc, Brainlab SE, Proximie Limited, Medivis, Inc. y Caresyntax GmbH. manteniendo una importante cuota de mercado. Las asociaciones estratégicas, los lanzamientos de nuevos productos, los avances tecnológicos y el aumento de las inversiones en el sector impulsan el aumento de la participación de mercado de estas empresas.

- Por ejemplo, en diciembre de 2025, Intuitive autorizó el sistema quirúrgico da Vinci Single Port (SP) para su uso en procedimientos de reparación de hernia inguinal, colecistectomía y apendicectomía. La FDA de EE. UU. aprobó estas autorizaciones. Estas autorizaciones amplían las capacidades de da Vinci SP y se basan en sus autorizaciones existentes en EE. UU. en urología, procedimientos colorrectales, torácicos y transorales.

Otros actores notables en el mercado global incluyen Activ Surgical, Inc., Augmedics Ltd. y Stryker Corporation. Se espera que estas empresas den prioridad a los avances tecnológicos, las colaboraciones estratégicas y los lanzamientos de nuevos productos para fortalecer sus posiciones durante el período de pronóstico para el mercado global de software de asistencia de IA.

LISTA DE EMPRESAS CLAVE DE SOFTWARE DE ASISTENCIA DE IA QUIRÚRGICA PERFILADAS

- Intuitive Surgical, Inc. (EE. UU.)

- medtronic plc(A NOSOTROS.)

- Brainlab SE(Alemania)

- Proximie Limited(Reino Unido)

- Medivis, Inc.(A NOSOTROS.)

- Caresyntax GmbH (Alemania)

- Activ Surgical, Inc. (EE. UU.)

- Augmedics Ltd. (EE. UU.)

- Stryker Corporation (EE.UU.)

- Asensus Surgical, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Genesis MedTech Group y el Sistema Universitario Nacional de Salud (NUHS) se asociaron para avanzarinteligencia artificial (IA)en cirugía e innovación de dispositivos médicos.

- Octubre de 2025:Proximie se asoció con el Centro de Educación e Innovación Quirúrgica, IRCAD Norteamérica, en el distrito de innovación The Pearl. La asociación creó un ecosistema conectado basado en datos que ofrece acceso global a técnicas y tecnologías quirúrgicas avanzadas.

- Julio de 2025:Olympus Corporation anunció la celebración de un acuerdo con Revival Healthcare Capital (Revival) para avanzar en la robótica endoluminal. Olympus y Revival cofundarán Swan EndoSurgical, una nueva empresa dedicada al desarrollo de un novedoso sistema robótico diseñado para revolucionar la atención al paciente gastrointestinal (GI).

- Junio de 2025:Johnson & Johnson lanzó PolyphonicTM AI Fund for Surgery para ayudar a desarrollar soluciones de inteligencia artificial que resuelvan desafíos antes, durante y después de la cirugía. A la que se unió una coalición de empresas, incluidas NVIDIA y Amazon Web Services (AWS), la iniciativa se basa en el trabajo de la empresa para promover la IA que ayudará a redefinir las prácticas quirúrgicas modernas y mejorar los resultados de los pacientes.

- Abril de 2024:Medtronic lanzó nuevos algoritmos de IA para el análisis postoperatorio, proporcionando información quirúrgica de IA en cirugía laparoscópica y asistida por robot, junto con 14 nuevos algoritmos Performance Insights, impulsando el análisis de IA en una gama ampliada de procedimientos quirúrgicos laparoscópicos y asistidos por robot. El desarrollo continúa para integrar la potencia informática en los quirófanos de todo el mundo.

COBERTURA DEL INFORME

El informe proporciona un mercado global completo de software de asistencia quirúrgica de IA. Evalúa cómo se utiliza el software habilitado para IA en la planificación quirúrgica, la guía intraoperatoria, la cirugía asistida por robot, el análisis de video quirúrgico, la optimización del flujo de trabajo y la revisión del desempeño posquirúrgico. El estudio también examina el papel cada vez mayor de las plataformas integradas e independientes. Además del análisis de segmentos, el informe proporciona una evaluación integral de la dinámica clave del mercado, incluidos los impulsores, las restricciones, los desafíos, las tendencias y las oportunidades de crecimiento que influyen en la expansión de la industria. Además, cubre un análisis del panorama competitivo, perfilando las principales empresas que operan en el mercado y sus ofertas de productos, desarrollos estratégicos y enfoque en innovación. El informe también incluye información sobre el mercado regional, que muestra cómo los patrones de adopción difieren en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África. Además de esto, también considera la participación de mercado de la empresa, los lanzamientos recientes de productos, las asociaciones, el progreso regulatorio y los desarrollos que dan forma al futuro del mercado en todo el mundo.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 29,25% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, tecnología, implementación, aplicación, flujo de trabajo, usuario final y región |

| Por componente |

|

| Por tecnología |

|

| Por implementación |

|

| Por aplicación |

|

| Por flujo de trabajo |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 1.170 millones de dólares en 2025 y se prevé que alcance los 11.800 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 540 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 29,25% durante el período previsto de 2026-2034.

Por componentes, el segmento de software lideró el mercado.

La creciente adopción de procedimientos mínimamente invasivos y asistidos por robots está impulsando el crecimiento del mercado.

Intuitive Surgical, Inc., Medtronic plc, Proximie Limited y Medivis, Inc. son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados