IA agente en el tamaño del mercado de atención médica, participación y análisis de la industria, por componente (software y servicios), por tecnología (aprendizaje automático, procesamiento de lenguaje natural y otros), por aplicación (diagnóstico y soporte a decisiones clínicas, documentación clínica y automatización del flujo de trabajo, acceso de pacientes y eficiencia operativa, gestión del ciclo de ingresos (RCM), asistentes y monitoreo de salud virtuales, y otros), por implementación (basada en la nube, local e híbrida), por usuario final (proveedores de atención médica, atención médica)

IA agente en el tamaño del mercado sanitario y perspectivas futuras

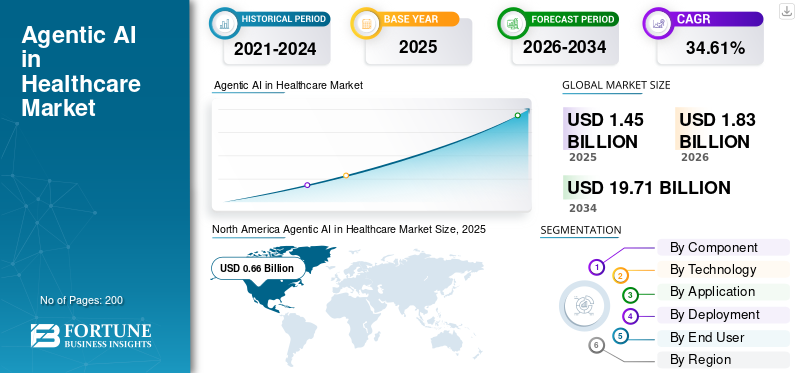

El tamaño del mercado mundial de IA agente en el sector sanitario se valoró en 1.450 millones de dólares en 2025. Se prevé que el mercado crezca de 1.830 millones de dólares en 2026 a 19.710 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 34,61% durante el período previsto. América del Norte dominó la IA agente en el mercado de la atención médica con una participación de mercado del 45,52% en 2025.

La IA agente en la atención médica se refiere a sistemas de IA que generan respuestas y planifican, deciden y toman acciones en múltiples pasos para lograr un objetivo específico. Esto a menudo se hace mediante el uso de herramientas con permisos y barreras de seguridad definidos. Este mercado está experimentando un rápido crecimiento impulsado por la escasez y el agotamiento de la fuerza laboral, la explosión de datos de salud y la creciente demanda de atención personalizada.

Actores clave como Microsoft, Oracle, Salesforce, Inc., Alphabet Inc. e Innovaccer están haciendo hincapié en los avances tecnológicos en sus ofertas de productos para mantener sus posiciones de liderazgo en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DE LA IA AGÉNTICA EN EL MERCADO DE LA SALUD

- Tamaño del mercado en 2025: 1,45 mil millones de dólares

- Tamaño del mercado en 2026: 1,83 mil millones de dólares

- Tamaño del mercado previsto para 2034: 19,71 mil millones de dólares

- CAGR: 34,61% de 2026 a 2034

- América del Norte dominó la IA agente en el mercado de la atención médica con una participación del 45,52% en 2025.

- El segmento de software capturó la mayor cuota de mercado en 2025.

- Se prevé que el segmento de procesamiento del lenguaje natural represente el 50,2% del mercado en 2026.

América del norte

América del Norte generó 660 millones de dólares en 2025, impulsado por fuertes sectores farmacéuticos y de diagnóstico, crecientes volúmenes de datos sanitarios y la adopción de la IA.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 34,33%, impulsada por las capacidades de investigación clínica, las inversiones en IA y la adopción de IA en el sector sanitario.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 360 millones de dólares en 2026, impulsado por la rápida adopción de la IA en los sistemas sanitarios de China, India y Japón.

A NOSOTROS.

Se prevé que la IA agente en el mercado de la atención sanitaria alcance los 760 millones de dólares en 2026.

Japón

Se prevé que la IA agente en el mercado de la atención sanitaria alcance los 0,08 mil millones de dólares en 2026.

Leer más

IA AGÉNTICA en las TENDENCIAS DEL MERCADO DE SALUD

Pasar de chatbots a agentes orientados a la acción es una tendencia destacada del mercado

La transición de chatbots a agentes impulsados por la acción representa una tendencia de mercado notable, ya que los compradores están cada vez más insatisfechos con las herramientas que simplemente responden a consultas o generan texto y buscan sistemas capaces de ejecutar flujos de trabajo de varios pasos de manera integral. Los proveedores y pagadores se están centrando en soluciones que puedan extraer datos de los sistemas EHR/RCM, generar la documentación adecuada, asignar tareas, iniciar autorizaciones previas, corregir problemas de reclamaciones y plantear excepciones con pistas de auditoría. La presión operativa es la fuerza impulsora: la escasez de personal, las cargas administrativas y la demanda de un retorno de la inversión medible hacen que la automatización del trabajo sea significativamente más valiosa que la mera discusión. A medida que avanzan las implementaciones, las organizaciones están haciendo la transición a la ejecución humana en el circuito, donde los agentes operan dentro de permisos específicos y obtienen información de los resultados. Esto también aumenta la rigidez a medida que los agentes de acción se integran en los flujos de trabajo diarios (colas de trabajo de facturación, autorizaciones, programación), en lugar de estar confinados a una interfaz de chat independiente. Estos factores están respaldando la agencia global general.IA en el mercado sanitariocrecimiento.

- Por ejemplo, en febrero de 2025, Salesforce anunció Agentforce for Health, una biblioteca de habilidades y acciones de agentes prediseñadas diseñadas para ir más allá de las preguntas y respuestas del chatbot y tomar acciones en el flujo de trabajo, como verificación de beneficios, comprobaciones de elegibilidad y agilización de aprobaciones de atención a través de integraciones de socios.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente carga administrativa y la escasez de mano de obra están impulsando el crecimiento del mercado

La creciente presión administrativa y la escasez de mano de obra están impulsando significativamente el crecimiento de la IA agente en el sector sanitario, a medida que los hospitales y los pagadores se enfrentan a una disparidad cada vez mayor entre el volumen de trabajo (documentación, codificación, autorización previa, seguimiento de reclamaciones, programación, tareas de bandeja de entrada) y el personal cualificado disponible. A medida que aumentan las tasas de desocupación, las organizaciones toleran retrasos y pérdidas de ingresos o invierten en automatización que puede realizar tareas repetitivas bajo supervisión humana. Los sistemas agentes son atractivos porque hacen más que simplemente “generar texto”, pueden detectar brechas, priorizar listas de tareas, iniciar acciones posteriores y gestionar excepciones, lo que reduce efectivamente la participación manual por caso. Esto mejora la productividad sin necesidad de un aumento correspondiente en la plantilla, simplificando la justificación del retorno de la inversión incluso durante períodos presupuestarios restringidos. El impulsor es más eficaz en operaciones de mitad de ciclo y administrativas, donde la falta de personal conduce directamente a riesgos de cumplimiento, retrasos y pérdida de reembolsos. Poco a poco, la capacidad de ampliar las operaciones a través de agentes se convierte en una herramienta estratégica para salvaguardar los márgenes y los recursos médicos. Todos estos factores impulsan acumulativamente el crecimiento general del mercado.

- Por ejemplo, en mayo de 2025, AKASA lanzó CDI Optimizer y señaló que las operaciones de mitad de ciclo (documentación clínica, codificación, cumplimiento) están bajo una presión cada vez mayor debido a la grave escasez de personal y que el asistente GenAI está diseñado para revisar encuentros a escala y detectar lagunas en la documentación para que los equipos puedan actuar.

RESTRICCIÓN DEL MERCADO

Restricciones de privacidad, seguridad y residencia de datos que obstaculizan el crecimiento del mercado

Las leyes de privacidad, seguridad y residencia de datos actúan como una limitación del mercado debido a la naturaleza delicada de los datos de los pacientes, lo que impide que numerosos compradores los trasladen a través de fronteras o los intercambien entre instituciones. Esto requiere que los proveedores establezcan medidas de alojamiento, gestión de consentimiento y gobernanza personalizadas para regiones particulares, lo que resulta en mayores tiempos de implementación y mayores costos. Los proveedores de atención médica y los programas públicos necesitan pistas de auditoría sólidas y controles de acceso estrictos, lo que conduce a procesos de adquisición más largos y una tasa más baja de proyectos piloto que avanzan rápidamente hacia una implementación generalizada. Cuando las organizaciones se preocupan por los riesgos de violación o los usos poco claros de los datos genéticos, pueden suspender los acuerdos de intercambio de datos, limitar el uso de la nube o restringir propósitos secundarios, lo que lleva a una reducción directa en el uso de la plataforma y retrasa el crecimiento de los ingresos. Esto resulta en limitar el crecimiento del mercado hasta cierto punto.

OPORTUNIDADES DE MERCADO

Optimización administrativa y financiera para ofrecer oportunidades de crecimiento del mercado

La optimización administrativa y financiera es una gran oportunidad de mercado para la IA agente en la atención médica, ya que el trabajo no clínico consume una parte desproporcionada de los costos operativos de la atención médica, e incluso las pequeñas ganancias de eficiencia se traducen en una mejora significativa de los márgenes. Los proveedores y pagadores se dirigen cada vez más a agentes que puedan ejecutar flujos de trabajo administrativos de extremo a extremo, como comprobaciones de elegibilidad, edición de reclamaciones, prevención de denegaciones, seguimiento de cobros y resolución de facturación de pacientes, ya que se trata de tareas repetibles y de gran volumen con KPI claros. Esto crea un camino escalable hacia el retorno de la inversión: menos toques manuales por caso, tiempos de respuesta más rápidos y reducción de fugas por errores y retrabajos. Agentic AI también permite una optimización continua al aprender de los resultados y actualizar los flujos de trabajo sin reconstruir sistemas completos. A medida que persistan la presión de reembolso y la escasez de mano de obra, las organizaciones darán prioridad a soluciones que reduzcan la carga administrativa y al mismo tiempo mejoren la previsibilidad del flujo de caja. Con el tiempo, esto se expande desde herramientas puntuales hasta programas de automatización basados en plataformas que abarcan procesos de front-office, mid-office y back-office, impulsando contratos empresariales de mayor tamaño. Todos estos factores impulsarían el crecimiento del mercado en los próximos años.

- Por ejemplo, en noviembre de 2025, PwC anunció una colaboración estratégica con AWS para modernizar la atención médica.gestión del ciclo de ingresoshaciendo que los servicios administrados del ciclo de ingresos de PwC estén disponibles en AWS mediante la creación de agentes y herramientas de inteligencia artificial destinados a automatizar la facturación y el procesamiento, reducir la carga administrativa y mejorar el desempeño financiero.

DESAFÍOS DEL MERCADO

Complejidad de la integraciónPlantea un desafío importante para el crecimiento del mercado

La complejidad de la integración con EMR/RCM, los flujos de trabajo de atención médica y los marcos bioinformáticos actuales plantea un desafío importante en el mercado, ya que la mayoría de los compradores no pueden "desmontar y reemplazar" fácilmente sus sistemas operativos. Cada usuario final generalmente mantiene sus propios procedimientos para el seguimiento de muestras, la adhesión, los estándares de control de calidad, las plantillas de informes y la gobernanza de datos, lo que hace que la implementación de una plataforma de IA dependa frecuentemente de interfaces personalizadas, mapeo de datos y procesos de validación. Esto alarga el tiempo de implementación, aumenta la dependencia del servicio y puede retrasar la puesta en funcionamiento, particularmente en entornos clínicos regulados donde las modificaciones del flujo de trabajo deben registrarse y auditarse. Los desafíos de integración también plantean un riesgo de adopción: un rendimiento sólido de la IA no será efectivo si los resultados no se pueden integrar perfectamente en las herramientas diarias de los médicos o laboratorios. Todos los factores afectan acumulativamente el crecimiento del mercado.

Análisis de segmentación

Por componente

Número creciente de implementaciones de software para impulsar el crecimiento segmentario del software

Según el componente, el mercado se divide en software y servicios.

El segmento de software capturó la mayor cuota de mercado global de IA agente en el sector sanitario. A medida que aumentan los volúmenes de secuenciación, los laboratorios y los equipos farmacéuticos se centran en herramientas que automatizan las evaluaciones manuales, estandarizan los resultados y reducen los tiempos de respuesta, lo que lleva a acuerdos de software más extensos y frecuentes. El software también se adapta a todas las ubicaciones e investigaciones con costos adicionales mínimos, lo que permite a las empresas aumentar el uso más rápidamente de lo que pueden contratar especialistas.bioinformáticapersonal. Además, los proveedores mejoran periódicamente sus algoritmos y canales, lo que genera renovaciones de licencias y suscripciones más frecuentes.

- Por ejemplo, en junio de 2025, Ellipsis Health cerró una Serie A de 45 millones de dólares y lanzó 'Sage', un administrador de atención de IA (basado en voz, agente), demostrando tracción comercial para los agentes de atención agente.

Se prevé que el segmento de servicios aumente con una tasa compuesta anual del 30,64% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

El segmento de procesamiento del lenguaje natural domina debido a su alto uso en diversas aplicaciones

Según la tecnología, el mercado se divide en aprendizaje automático,procesamiento del lenguaje natural,y otros.

El segmento de procesamiento del lenguaje natural dominó el mercado global en 2025. Los flujos de trabajo de mayor volumen son notas clínicas con mucho lenguaje, conversaciones entre pacientes y proveedores, mensajes en el carrito, resúmenes de altas, cartas de derivación y narrativas de autorización previa. La PNL también encaja naturalmente en las experiencias de copiloto/agente donde la automatización se produce a través de la conversación y la documentación, lo que facilita la adopción para los médicos y los equipos de atención al cliente. Además, se espera que el segmento tenga una participación del 50,2% en 2026.

- Por ejemplo, en marzo de 2025, Oracle anunció que su Oracle Health Clinical AI Agent (un asistente controlado por voz y pantalla que convierte las interacciones de los médicos en documentación de más de 30 especialidades) ayudó a los médicos a lograr una reducción de ~30 % en el tiempo de documentación diaria.

Se prevé que el segmento de aprendizaje automático crezca con una tasa compuesta anual del 32,73% durante el período previsto.

Por aplicación

Alto uso en la gestión del ciclo de ingresos para impulsar el crecimiento segmentario

Según la aplicación, el mercado se divide en diagnóstico y soporte a decisiones clínicas, documentación clínica y automatización del flujo de trabajo, acceso de pacientes y eficiencia operativa, gestión del ciclo de ingresos (RCM), asistentes y monitoreo de salud virtuales, y otros.

El segmento de gestión del ciclo de ingresos (RCM) capturó la mayor cuota de mercado en 2025. Es una de las áreas de flujo de trabajo más grandes, repetibles y medibles donde los agentes pueden ejecutar tareas de un extremo a otro. Además, las implementaciones de RCM pueden escalar a través de grandes redes de instalaciones, lo que resulta en grandes contratos empresariales e ingresos recurrentes por software. Además, se espera que el segmento tenga una participación del 20,8% en 2026.

- Por ejemplo, en enero de 2026, Waystar anunció la introducción de IA agente para avanzar hacia un ciclo de ingresos autónomo.

Se prevé que el segmento de automatización del flujo de trabajo y documentación clínica crezca con una tasa compuesta anual del 38,54% durante el período previsto.

Por implementación

El creciente cambio hacia soluciones basadas en la nube respaldó el dominio segmentario

Según la implementación, el mercado se divide en local, basado en la nube e híbrido.

Se prevé que el segmento basado en la nube capture la mayor participación de mercado en 2025. Esto se debe a que las implementaciones en la nube permiten una aceleración elástica (por ejemplo, GPU) para modelos de aprendizaje automático y análisis multiómicos más exigentes, lo que ayuda a los clientes a reducir los tiempos de respuesta. Además, las plataformas en la nube simplifican la estandarización de los canales entre ubicaciones, permiten una gobernanza centralizada y facilitan la colaboración entre equipos de investigación y laboratorio distribuidos sin la necesidad de copiar repetidamente conjuntos de datos. Además, se espera que el segmento tenga una participación del 47,3% en 2026.

- Por ejemplo, en abril de 2025, AWS anunció compatibilidad con el control de versiones del flujo de trabajo en AWS HealthOmics, un servicio en la nube administrado para flujos de trabajo y almacenes de datos biológicos.

Se prevé que el segmento híbrido aumente con una tasa compuesta anual del 30,90% durante el período previsto.

Por usuario final

Alta demanda de proveedores de atención médica para respaldar la posición de liderazgo del segmento

Según el usuario final, el mercado se segmenta en proveedores de atención médica, pagadores de atención médica y otros.

En 2025, el segmento de proveedores de atención médica ocupó la posición de liderazgo en el mercado global. Son los principales propietarios de los datos clínicos y los flujos de trabajo de EHR, por lo que la mayoría de las implementaciones de agentes comienzan naturalmente donde el acceso a las herramientas, las aprobaciones y los registros de auditoría pueden integrarse en los sistemas de prestación de atención. Los grandes sistemas de salud también pueden escalar sus implementaciones en toda la empresa, lo que resulta en contratos de mayor tamaño que los grupos de compradores fragmentados. Además, la demanda de los proveedores se ve reforzada por la necesidad de estandarizar los flujos de trabajo y mejorar la experiencia del paciente, algo que las herramientas agentes abordan directamente. Además, se espera que el segmento tenga una participación del 65,8% en 2026.

- Por ejemplo, en octubre de 2024, HCA Healthcare seleccionó a Commure como su socio exclusivo para desarrollar e implementar una plataforma de IA ambiental en su red de profesionales de la salud.

Además, se prevé que los pagadores de atención sanitaria crezcan a una tasa compuesta anual del 37,74% durante el período previsto.

IA agente en las perspectivas regionales del mercado sanitario

Por geografía, el mercado está segmentado en Asia Pacífico, América del Norte, Europa, América Latina y Oriente Medio y África.

América del norte

North America Agentic AI in Healthcare Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El tamaño del mercado norteamericano fue de 530 millones de dólares en 2024 y dominó el mercado mundial. La región también mantuvo su dominio en 2025, con 660 millones de dólares. Elementos cruciales como la robustezfarmacéuticoy los marcos de diagnóstico, el aumento del volumen de datos sanitarios y el fomento de políticas gubernamentales para la implementación de la IA están impulsando la supremacía regional.

IA agente de EE. UU. en el mercado sanitario

El mercado estadounidense dominó el mercado norteamericano y, analíticamente, se puede estimar en alrededor de 760 millones de dólares en 2026, lo que representa aproximadamente el 41,7% del mercado mundial.

Europa

Se prevé que el tamaño del mercado europeo crezca a una tasa compuesta anual del 34,33% durante el período previsto. Se prevé que la región ocupe la segunda posición de liderazgo entre todas las regiones. El mercado europeo está impulsado en gran medida por una fuerte presencia de centros y centros de investigación clínica, crecientes inversiones en la integración de la IA y una amplia adopción de tecnologías de IA en la atención sanitaria.

IA agente del Reino Unido en el mercado sanitario

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 100 millones de dólares, lo que representa aproximadamente el 5,3 % de los ingresos mundiales.

Alemania Agentic AI en el mercado sanitario

Se prevé que el tamaño del mercado alemán alcance aproximadamente 110 millones de dólares en 2026, lo que equivale a alrededor del 6,2 % de las ventas mundiales.

Asia Pacífico

Se prevé que el tamaño del mercado de Asia Pacífico esté valorado en 360 millones de dólares estadounidenses en 2026 y asegure la posición de la tercera región más grande en la industria mundial. La rápida adopción en China, India y Japón es el principal impulsor del crecimiento del mercado regional.

IA agente de Japón en el mercado sanitario

Se estima que el mercado japonés en 2026 ascenderá a unos 0,08 mil millones de dólares, lo que representa aproximadamente el 4,4% de los ingresos mundiales.

IA agente de China en el mercado sanitario

Se prevé que el mercado de China alcance ingresos de alrededor de 0,09 millones de dólares en 2026, lo que representa aproximadamente el 5,0% de las ventas globales.

India Agentic AI en el mercado sanitario

Se estima que el mercado indio en 2026 alcanzará alrededor de 0,07 mil millones de dólares, lo que representa aproximadamente el 3,8% de los ingresos globales.

América Latina y Medio Oriente y África

Se prevé que las regiones de Oriente Medio, África y América Latina sean testigos de un crecimiento comparativamente más lento durante el período previsto. Se espera que el tamaño del mercado de América Latina alcance una valoración de 110 millones de dólares en 2026. Se espera que factores destacados como el aumento de iniciativas para construir infraestructura de atención médica digital y la expansión de la adopción de IA impulsen el crecimiento del mercado. En la región de Oriente Medio y África, el mercado del CCG en 2026 se estima en alrededor de 0,02 mil millones de dólares, lo que representa aproximadamente el 1,2% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en plataformas de agentes de nivel empresarial y automatización del flujo de trabajo para fortalecer la posición de mercado de los actores clave

La IA agente global en el sector de la salud está moderadamente fragmentada, con competencia que abarca grandes plataformas tecnológicas, ecosistemas nativos de EHR y proveedores especializados de IA en atención médica. Actores clave como Microsoft (Nuance), Epic Systems, Oracle Health y Salesforce representan una parte significativa del mercado global. Estas empresas se están centrando en la automatización del flujo de trabajo clínico habilitada por agentes, la modernización del ciclo de ingresos y la automatización del acceso de los pacientes, al tiempo que fortalecen las capacidades de integración, barreras de seguridad y auditabilidad para respaldar implementaciones a escala de producción. Se están utilizando asociaciones estratégicas con EHR, pagadores y grandes sistemas de salud, junto con nuevas bibliotecas de agentes y módulos específicos de flujo de trabajo, para ampliar la huella y mejorar la rigidez.

Otros participantes notables que fortalecen el panorama competitivo incluyen Google Cloud, AWS, Innovaccer, Notable, AKASA, Abridge, Ambience Healthcare y Hippocratic AI, que están desarrollando activamente capacidades de automatización de evidencia e interpretación impulsadas por IA.

- Por ejemplo, en febrero de 2025, Innovaccer lanzó Agents of Care, un conjunto de agentes de inteligencia artificial previamente capacitados diseñados para automatizar tareas administrativas repetitivas y mejorar la capacidad operativa en todas las organizaciones de atención médica.

LISTA DE AI AGÉNTICOS CLAVE EN EMPRESAS DE SALUD PERFILADAS

- Microsoft (EE.UU.)

- Oráculo(A NOSOTROS.)

- Salesforce, Inc. (A NOSOTROS.)

- Alphabet Inc. (EE.UU.)

- Innovaccer (Estados Unidos)

- Notable (EE. UU.)

- IA hipocrática(A NOSOTROS.)

- Ambience Healthcare, Inc. (EE. UU.)

- Abridge Ai, Inc.(A NOSOTROS.)

- Epic Systems Corporation (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:Greenway Health lanzó su “Agentic AI Factory” (construida en AWS) para escalar la construcción, implementación y gobernanza de agentes de IA en todos los flujos de trabajo, desde el registro hasta el pago.

- Agosto de 2025:Epic presentó nuevos agentes de inteligencia artificial en UGM25, incluido un agente de gestión del ciclo de ingresos y otras capacidades de agente para reducir la carga administrativa y mejorar las operaciones.

- Julio de 2025:Ambience anunció una Serie C de 243 millones de dólares para escalar su plataforma de inteligencia artificial para sistemas de salud en documentación, codificación, CDI y soporte de flujo de trabajo.

- Junio de 2025:IQVIA lanzó nuevos agentes de IA para flujos de trabajo de ciencias biológicas y atención médica y destacó el trabajo de colaboración con NVIDIA en modelos personalizados y flujos de trabajo de agentes para acelerar la I+D y la comercialización.

- Junio de 2025:Cigna introdujo funciones digitales impulsadas por IA para mejorar la experiencia del cliente en interacciones comunes de seguros.

COBERTURA DEL INFORME

El análisis del mercado global de IA agente en el sector sanitario incluye un estudio exhaustivo del tamaño del mercado y el pronóstico para todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluidos los avances tecnológicos en los productos, el entorno regulatorio y el lanzamiento de nuevos productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria en el mercado. El informe de previsión del mercado también proporciona un panorama competitivo profundo con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 34,61% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, tecnología, aplicación, implementación, usuario final y región |

| Por componente |

|

| Por tecnología |

|

| Por aplicación |

|

| Por implementación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 1.450 millones de dólares en 2025 y se prevé que alcance los 19.710 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 660 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 34,61% durante el período previsto.

Por componentes, el segmento de software lideró el mercado.

La demanda en rápido crecimiento de atención personalizada y la escasez y el agotamiento de la fuerza laboral son los factores clave que impulsan el mercado.

Microsoft, Oracle, Salesforce, Inc., Alphabet Inc. e Innovaccer son algunos de los actores destacados del mercado global.

América del Norte dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados