IA en patología Tamaño del mercado, participación y análisis de la industria, por componente (hardware, software y servicios), por tecnología (aprendizaje automático, procesamiento del lenguaje natural y otros), por aplicación (diagnóstico de enfermedades, descubrimiento y desarrollo de fármacos, gestión del flujo de trabajo clínico y otros), por indicación (oncología, enfermedades infecciosas, trastornos inflamatorios y autoinmunes, enfermedades gastrointestinales y otros), por usuario final (laboratorios de diagnóstico, Empresas farmacéuticas y de biotecnología, y otras) y pronóstico regiona

INFORMACIÓN CLAVE DEL MERCADO

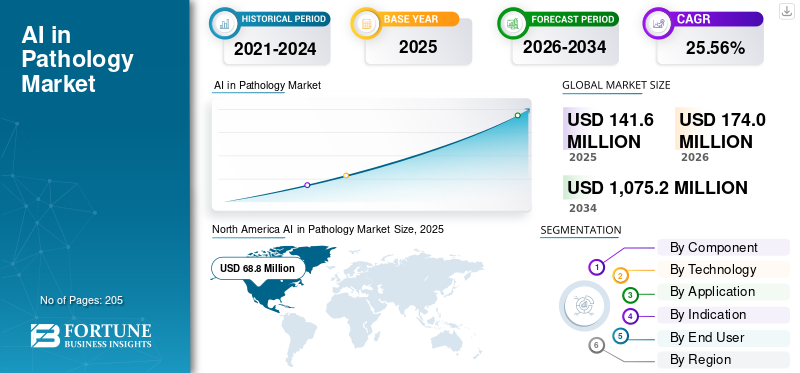

El tamaño del mercado mundial de IA en patología se valoró en 141,6 millones de dólares en 2025 y se prevé que crezca de 174,0 millones de dólares en 2026 a 1.075,2 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 25,56% durante el período previsto. América del Norte dominó el mercado global con una participación del 48,59% en 2025.

La IA en patología se refiere al uso del aprendizaje automático para el análisis de datos patológicos, especialmente imágenes digitales de tejido en portaobjetos completos, junto con informes patológicos, resultados de laboratorio y, a veces, genómica. Su objetivo es ayudar con el diagnóstico, la clasificación y los conocimientos relacionados con el tratamiento. Esta industria está experimentando un rápido crecimiento debido a factores como la creciente adopción de infraestructura digital, la creciente integración deAIy otros.

El mercado abarca actores clave como NVIDIA Corporation, EVIDENT, PathAI, Inc. y Koninklijke Philips N.V. Estas empresas se están centrando en los avances tecnológicos en sus ofertas de productos.

Descargar muestra gratuita para conocer más sobre este informe.

IA en el mercado de patología CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2025: 141,6 millones de dólares

- Tamaño del mercado 2026: USD 174,0 millones

- Tamaño del mercado previsto para 2034: 1.075,2 millones de dólares

- CAGR: 25,56% de 2026 a 2034

- América del Norte dominó el mercado de la IA en patología con una participación del 48,59% en 2025.

- El segmento de software representó la mayor cuota de mercado en 2026.

- El segmento de diagnóstico de enfermedades tenía una cuota de mercado del 56,9% en 2026.

norteamericano

América del Norte alcanzó los 68,8 millones de dólares en 2025, impulsada por la elevada carga de enfermedades crónicas y una sólida infraestructura sanitaria.

Europa

Se prevé que Europa crecerá de manera constante, impulsada por regulaciones de apoyo y mayores inversiones en inteligencia artificial para el cuidado de la salud.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 42,4 millones de dólares en 2026, respaldado por la creciente adopción de la IA en la atención sanitaria y una demanda de diagnóstico más rápida.

A NOSOTROS.

Se estima que el mercado alcanzará los 77,2 millones de dólares en 2026, respaldado por una fuerte adopción de herramientas de diagnóstico basadas en inteligencia artificial y sistemas hospitalarios avanzados.

Japón

Se estima que el mercado alcanzará los 9,4 millones de dólares en 2026, impulsado por el creciente despliegue de la IA en los flujos de trabajo de patología clínica.

Leer más

IA en PATOLOGÍA TENDENCIAS DEL MERCADO

El cambio hacia plataformas y aplicaciones empresariales es una tendencia destacada del mercado

Recientemente, el mercado está pasando de algoritmos de IA de un solo uso a plataformas de patología empresarial que pueden ejecutar múltiples herramientas de IA en sitios, usuarios y subespecialidades. Este modelo reduce la carga de integración, acorta los ciclos de implementación y mejora la adopción por parte de los usuarios, ya que los resultados de la IA se integran en el flujo de trabajo diario. Estos factores están respaldando el crecimiento general del mercado mundial de IA en patología.

- Por ejemplo, en julio de 2025, Proscia informó un rápido escalamiento de su plataforma empresarial Concentriq e introdujo conjuntos de aplicaciones de inteligencia artificial, junto con más de 100 integraciones de LIS, incluido Epic Beaker.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La rápida expansión de la infraestructura de patología digital está impulsando el crecimiento del mercado

El mercado mundial de IA en patología está siendo impulsado principalmente por la rápida expansión depatología digitalcomo la infraestructura de imágenes de diapositivas completas (WSI). La adopción de WSI también permite la revisión remota, la colaboración entre sitios y el control de calidad centralizado, lo que aumenta el retorno de la inversión operativa al agregar módulos de IA además de los flujos de trabajo digitales. Además, para captar las crecientes demandas del mercado, los actores operativos también están adoptando diversas estrategias y centrándose en las aprobaciones regulatorias. Todos estos factores impulsan el crecimiento del mercado.

- Por ejemplo, en agosto de 2025, PathAI anunció una ampliación de su etiquetado de diagnóstico primario AISight Dx aprobado por la FDA para admitir los escáneres de portaobjetos completos Roche VENTANA DP 200 y DP 600.

RESTRICCIONES DEL MERCADO

Alto costo total de propiedad para obstaculizar el crecimiento del mercado

El alto costo total de propiedad (TCO) es una restricción clave del mercado, ya que la IA en patología generalmente requiere preparación para patología digital de extremo a extremo, incluidos escáneres/infraestructura WSI, gestión de imágenes, redes de alto rendimiento y soporte de TI antes de que la IA pueda escalar. Además, la sensibilidad a los costos es mayor en los mercados emergentes, donde los presupuestos priorizan las operaciones de laboratorio centrales sobre las avanzadas.transformación digital, lo que limita la penetración a corto plazo. Esto resulta en limitar el crecimiento del mercado.

- Por ejemplo, según un artículo publicado en Virchows Archiv en marzo de 2025, los importantes costos iniciales y de mantenimiento siguen siendo barreras importantes, y se señala que las altas inversiones iniciales en escáneres, capacitación e integración de sistemas son un obstáculo importante para la adopción.

OPORTUNIDADES DE MERCADO

Integración de la IA en la gestión del flujo de trabajo para ofrecer oportunidades de crecimiento del mercado

La integración de la IA directamente en la gestión del flujo de trabajo de patología ofrece una importante oportunidad de crecimiento del mercado. La IA integrada en el flujo de trabajo permite la clasificación y la priorización, lo que ayuda a los laboratorios a gestionar el tiempo de respuesta ante volúmenes crecientes y escasez de patólogos. También admite el control de calidad automatizado para reducir los reescaneos/retrabajos y mejorar la coherencia en redes de múltiples sitios. Todos estos factores impulsarían el crecimiento del mercado durante el período previsto.

- Por ejemplo, en octubre de 2025, Leica Biosystems lanzó Aperio HALO AP (gestión de imágenes impulsada por IA con flujos de trabajo integrados) y Aperio AI Store, integrando múltiples aplicaciones de análisis de IA de socios en una única interfaz para optimizar los flujos de trabajo de patología computacional de un extremo a otro.

DESAFÍOS DEL MERCADO

Interrupciones en el flujo de trabajo y problemas de adopciónPlantean un desafío destacado para el crecimiento del mercado

La interrupción del flujo de trabajo y la fricción en la adopción son un desafío importante del mercado, ya que pasar de la revisión con portaobjetos a la inteligencia digital y artificial a menudo obliga a los laboratorios a rediseñar las rutinas diarias de cierre de sesión, el enrutamiento de casos y los pasos de control de calidad. Además, la integración con LIS/IMS y listas de trabajo crea fricciones adicionales. Por lo tanto, sin una estrecha integración, la IA se convierte en un paso adicional en lugar de una herramienta de productividad. Como resultado, las implementaciones tempranas a menudo muestran una caída de la productividad a corto plazo y una carga de gestión del cambio antes de que aparezcan los beneficios de escala. Todos los factores afectan acumulativamente el crecimiento del mercado.

- Por ejemplo, en julio de 2025, un equipo de University Health Network (UHN) publicó un artículo de acceso abierto que describe un protocolo de validación personalizado para patología digital primaria que enfatiza la autovalidación dirigida por patólogos, la implementación gradual con monitoreo continuo y principios de gestión de cambios para garantizar la comodidad de los médicos.

Análisis de segmentación

Por componente

Gran número de implementaciones de software para impulsar el crecimiento segmentario

En términos de componentes, el mercado está segregado en hardware, software y servicios.

El segmento de software capturó la principal cuota de mercado mundial de IA en patología. Este es el componente más frecuente y constantemente requerido, y a su vez domina el mercado global. Además, el software es el componente central que permite la clasificación de casos, la visualización de ROI/mapas de calor, la puntuación cuantitativa (IHC/ISH), los registros de auditoría y el soporte de informes en las funciones principales que se utilizan todos los días en las operaciones de diagnóstico.

- Por ejemplo, empresas como PathAI, NVIDIA Corporation y otras se encuentran entre las empresas líderes que ofrecen software.

Se prevé que el segmento de servicios aumente con una tasa compuesta anual del 21,90% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

El alto uso de imágenes de diapositivas completas impulsó el crecimiento segmentario del aprendizaje automático

Según la tecnología, el mercado se divide en aprendizaje automático, procesamiento del lenguaje natural y otros.

Elaprendizaje automáticoEl segmento lideró el mercado global en 2025. La aportación principal son las imágenes de histopatología de diapositiva completa (WSI), donde la visión por computadora/el aprendizaje profundo es el enfoque más eficaz. Esto la convierte en una tecnología preferida. Además, el aprendizaje automático se adapta bien a los flujos de trabajo de laboratorio de rutina al generar mapas de calor/mapas de atención que guían a los patólogos a áreas sospechosas, lo que mejora la productividad y la coherencia. Además, se espera que el segmento tenga una participación del 85,0% en 2026.

- Por ejemplo, en diciembre de 2025, PathAI anunció AIM-MASH AI Assist, una herramienta de análisis de imágenes calificada por la FDA de EE. UU. para biopsias de hígado en ensayos MASH.

Se prevé que el segmento de procesamiento del lenguaje natural aumente con una tasa compuesta anual del 31,22% durante el período previsto.

Por aplicación

El alto uso en el diagnóstico de enfermedades impulsó el crecimiento segmentario

En términos de aplicación, el mercado se segmenta en diagnóstico de enfermedades, descubrimiento y desarrollo de fármacos, gestión del flujo de trabajo clínico y otros.

El segmento de diagnóstico de enfermedades capturó la mayor participación del mercado global en 2025. Esto puede atribuirse a la creciente carga de enfermedades crónicas, la creciente necesidad de un diagnóstico rápido de enfermedades y el creciente número de aprobaciones regulatorias para productos avanzados. Además, se espera que el segmento tenga una participación del 56,9% en 2026.

- Por ejemplo, en febrero de 2025, Aiforia anunció que obtuvo la certificación IVDR y lanzó tres soluciones de inteligencia artificial con la marca CE-IVD para el diagnóstico del cáncer de mama y próstata.

Se prevé que el segmento de descubrimiento y desarrollo de fármacos aumente con una tasa compuesta anual del 28,67% durante el período proyectado.

Por indicación

El aumento de la carga de cáncer apoyó el dominio segmentario de la oncología

Según la indicación, el mercado se segmenta en oncología, enfermedades infecciosas, trastornos inflamatorios y autoinmunes, enfermedades gastrointestinales y otras.

Se prevé que el segmento de oncología capte la mayor cuota de mercado mundial de IA en patología en 2025. La creciente carga de cáncer da como resultado altos volúmenes de biopsias de tejido, lo que hace que la automatización y el apoyo a las decisiones sean inmediatamente importantes. Además, el segmento se beneficia de un impulso regulatorio más fuerte en el diagnóstico del cáncer, lo que reduce la fricción de adopción para los laboratorios de patología. Además, el creciente número de aprobaciones de productos también respaldó el crecimiento del mercado. Además, se prevé que el segmento tenga una participación del 62,3% en 2026.

- Por ejemplo, en febrero de 2025, Ibex Medical Analytics anunció que recibió la autorización 510(k) de la FDA de EE. UU. para Ibex Prostate Detect, un software de diagnóstico in vitro impulsado por inteligencia artificial para la detección del cáncer de próstata.

Se prevé que el segmento de enfermedades gastrointestinales aumente con una tasa compuesta anual del 30,08% en los próximos años.

Por usuario final

El alto número de admisiones de pacientes en hospitales respaldados por laboratorios de diagnóstico mantienen una posición de liderazgo

En términos de usuario final, el mercado se divide en laboratorios de diagnóstico,farmacéuticoy empresas de biotecnología, entre otros.

En 2025, el segmento de laboratorios de diagnóstico ocupó la posición de liderazgo en el mercado global. Dado que manejan el mayor volumen de casos, incluso las pequeñas ganancias de eficiencia se traducen en grandes ahorros y tiempos de respuesta más rápidos. Además, la escasez de patólogos empuja a los laboratorios a adoptar IA para la clasificación, el equilibrio de la carga de trabajo y el control de calidad, lo que ayuda a mantener los niveles de servicio sin un crecimiento proporcional de la plantilla. Además, se prevé que el segmento tenga una participación del 62,0% en 2026.

- Por ejemplo, en septiembre de 2025, PathAI anunció asociaciones de varios años con un grupo de laboratorios de patología austriacos para implementar su sistema de gestión de imágenes de patología digital AISight Dx.

Además, se prevé que las empresas farmacéuticas y de biotecnología crezcan a una tasa compuesta anual del 31,06% durante el período de estudio.

Perspectivas regionales del mercado de IA en patología

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America AI in Pathology Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El tamaño del mercado de América del Norte fue de 57,0 millones de dólares en 2024 y dominó el mercado mundial. La región también mantuvo su dominio en 2025, con USD 68,8 millones. El crecimiento regional se puede atribuir a la alta prevalencia de enfermedades crónicas que crean una necesidad creciente de diagnóstico rápido, infraestructura sanitaria bien establecida y políticas gubernamentales de apoyo para la adopción de la IA.

Mercado de IA en patología de EE. UU.

El mercado estadounidense ocupó la principal participación del mercado norteamericano y, analíticamente, se puede estimar en alrededor de USD 77,2 millones en 2026, lo que representa aproximadamente el 44,3% del mercado global.

Asia Pacífico

Se proyecta que el tamaño del mercado de Asia Pacífico estará valorado en 42,4 millones de dólares en 2026 y asegurará la posición de la segunda región más grande en la industria global. Esto se debe a la creciente adopción de la inteligencia artificial en la atención médica, el creciente enfoque en el diagnóstico rápido de enfermedades y otros factores.

Mercado japonés de IA en patología

Se estima que el mercado japonés en 2026 ascenderá a unos 9,4 millones de dólares, lo que representará aproximadamente el 5,4% de los ingresos mundiales.

IA de China en el mercado de patología

Se prevé que el mercado chino de IA en patología alcance ingresos de alrededor de 10,8 millones de dólares en 2026, lo que representa aproximadamente el 6,2% de las ventas globales.

India IA en el mercado de patología

Se estima que el mercado indio en 2026 alcanzará unos 6,0 millones de dólares, lo que representará aproximadamente el 3,5% de los ingresos mundiales.

Europa

Se prevé que el tamaño del mercado europeo crecerá a una tasa compuesta anual del 23,95% en los próximos años. Se prevé que la región se convierta en la tercera más alta entre todas las regiones. El mercado europeo está impulsado principalmente por la adopción generalizada de tecnologías de inteligencia artificial en la atención médica, el apoyo de organismos reguladores y el aumento de las inversiones.

Mercado de IA en patología del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 7,0 millones de dólares, lo que representa aproximadamente el 4,0% de los ingresos mundiales.

Alemania IA en el mercado de patología

Se prevé que el tamaño del mercado de Alemania alcance aproximadamente 8,2 millones de dólares en 2026, equivalente a alrededor del 4,7% de las ventas globales.

América Latina y Medio Oriente y África

Las regiones de América Latina, Medio Oriente y África crecerían a un ritmo relativamente más lento durante el período de estudio. Se espera que el tamaño del mercado latinoamericano de IA en patología alcance una valoración de USD 8,0 millones en 2026. Este crecimiento regional se debe en gran medida a un mayor enfoque en la infraestructura de atención médica digital y a la expansión del uso de la IA en estas regiones.

IA del CCG en el mercado de patología

Se estima que el mercado del CCG en 2026 ascenderá a unos 2,0 millones de dólares, lo que representará aproximadamente el 1,1% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en los avances tecnológicos en la oferta de productos de empresas destacadas para fortalecer la competencia en el mercado

El mercado mundial de IA en patología está moderadamente fragmentado. Algunos de los actores clave incluyen NVIDIA Corporation, Danaher, Koninklijke Philips N.V., Proscia Inc. y otros, que representaron una participación significativa. Estos actores se están centrando en asociaciones estratégicas y colaboraciones en ensayos clínicos para mantener su presencia en el mercado.

- Por ejemplo, en marzo de 2025, Koninklijke Philips N.V. e Ibex ampliaron su asociación y anunciaron una versión actualizada de la solución de patología Philips IntelliSite para profundizar la interoperabilidad con las aplicaciones de IA de Ibex y optimizar los flujos de trabajo de casos habilitados para IA.

Otros actores notables en el mercado de la IA en patología incluyen Aiforia, IBEX, Indica Labs, LLC y otros. Estas empresas participan activamente en el desarrollo de plataformas innovadoras para diversas aplicaciones.

LISTA DE EMPRESAS CLAVE DE IA en PATOLOGÍA PERFILADAS EN EL INFORME

- Corporación NVIDIA (EE. UU.)

- EVIDENTE(Japón)

- PathAI, Inc.(A NOSOTROS.)

- Koninklijke Philips N.V.(Países Bajos)

- Proscia Inc. (Estados Unidos)

- Aiforia (Finlandia)

- IBEX (Israel)

- Laboratorios Indica, LLC.(A NOSOTROS.)

- Mindpeak GmbH (Alemania)

- Danaher (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:La plataforma empresarial HALO AP Dx de Indica Labs recibió la autorización 510(k) de la FDA de EE. UU. junto con la Leica Aperio GT 450 DX, que admite formatos de archivo SVS + DICOM.

- Diciembre de 2025:Aiforia anunció una plataforma de IA ampliada con la arquitectura Vision Transformer y un Foundation Engine destinado a un desarrollo e implementación de modelos más rápidos y sólidos.

- Noviembre de 2025:Lunit y Labcorp anunciaron una colaboración para avanzar en la investigación de patología digital impulsada por IA.

- Junio de 2025:PathAI y Northwestern Medicine anunciaron una colaboración estratégica para implementar la plataforma de patología digital AISight y desarrollar conjuntamente nuevosdiagnóstico de IA

- Abril de 2025:Precision for Medicine y PathAI anunciaron una colaboración estratégica para integrar las capacidades de análisis y patología digital de PathAI en las operaciones de ensayos clínicos y muestras biológicas de Precision.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 25,56% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente, tecnología, aplicación, indicación, usuario final y región |

|

Por componente |

· Hardware · Software · Servicios |

|

Por tecnología |

· Aprendizaje automático · Procesamiento del lenguaje natural · Otros |

|

Por Solicitud |

· Diagnóstico de enfermedades · Descubrimiento y desarrollo de fármacos · Gestión del flujo de trabajo clínico · Otros |

|

Por indicación |

· Oncología · Enfermedades Infecciosas · Trastornos inflamatorios y autoinmunes · Enfermedades Gastrointestinales · Otros |

|

Por Usuario final |

· Laboratorios de Diagnóstico · Empresas farmacéuticas y biotecnológicas · Otros |

|

Por región |

· Norteamérica (por componente, tecnología, aplicación, indicación, usuario final y país) o EE.UU. o Canadá · Europa (por componente, tecnología, aplicación, indicación, usuario final y país/subregión) o Alemania o Reino Unido o Francia o España o Italia o Escandinavia o Resto de Europa · Asia Pacífico (por componente, tecnología, aplicación, indicación, usuario final y país/subregión) o China o Japón o India o Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por componente, tecnología, aplicación, indicación, usuario final y país/subregión) o Brasil o México o Resto de América Latina · Medio Oriente y África (por componente, tecnología, aplicación, indicación, usuario final y país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 141,6 millones de dólares en 2025 y se prevé que alcance los 1.075,2 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 68,8 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 25,56% durante el período previsto de 2026-2034.

Por componentes, se espera que el segmento de software lidere el mercado.

La creciente digitalización de la infraestructura patológica está impulsando principalmente la expansión del mercado.

NVIDIA Corporation, EVIDENT, PathAI, Inc. y Koninklijke Philips N.V. son algunos de los actores destacados del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados