Tamaño del mercado de combustible de aviación sostenible, participación y análisis de la industria, por tipo (biocombustible y combustible sintético), por tecnología (HEFA-SPK (queroseno parafínico sintético de ésteres hidroprocesados y ácidos grasos), FT-SPK (queroseno parafínico sintético de Fischer-Tropsch), ATJ-SPK (queroseno parafínico sintético de alcohol a chorro) y otros), por capacidad de mezcla (5 a 30%, 30 a 50%, y más del 50%), por uso final (aviación comercial, aviación militar y otros), por aplicación (aeronaves de ala fija y aeronaves de ala giratoria) y pronóstico regional, 202

Tamaño y participación del mercado de combustibles de aviación sostenibles

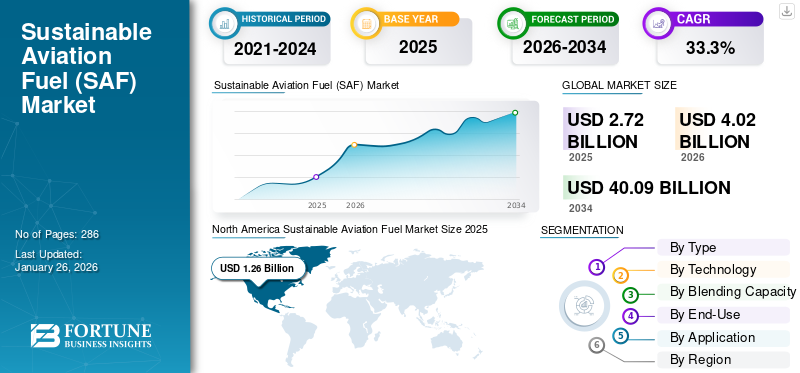

El tamaño del mercado mundial de combustible de aviación sostenible se valoró en 2.720 millones de dólares en 2025 y se prevé que crezca de 4.020 millones de dólares en 2026 a 40.090 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 33,3% durante el período previsto. América del Norte dominó el mercado de combustibles de aviación sostenibles y representó el 46,43% de la cuota de mercado en 2025.

El mercado de combustibles de aviación sostenibles está emergiendo como un componente crítico de las estrategias de descarbonización del sector de la aviación. La aviación contribuye con una parte significativa de las emisiones globales del transporte, y la presión regulatoria para reducir la intensidad de las emisiones de carbono está acelerando la inversión en combustibles alternativos con bajas emisiones de carbono. El combustible de aviación sostenible (SAF) representa la vía técnicamente más factible a corto plazo para la reducción de emisiones porque puede mezclarse con combustible para aviones convencional sin necesidad de un rediseño importante de la aeronave.

El tamaño del mercado de combustible de aviación sostenible sigue siendo relativamente pequeño en comparación con la demanda mundial de combustible para aviones, pero se está expandiendo rápidamente a medida que las aerolíneas se comprometen a objetivos de reducción de carbono a largo plazo. Los gobiernos de América del Norte y Europa han introducido políticas de incentivos, mandatos combinados y créditos fiscales diseñados para acelerar la capacidad de producción de SAF. Estos marcos están dando forma a las decisiones de asignación de capital entre las empresas refinadoras, los productores de biocombustibles y los desarrolladores emergentes de combustibles sintéticos.

Las tendencias del mercado de combustibles de aviación sostenibles indican una creciente colaboración vertical entre aerolíneas, empresas de energía y proveedores de tecnología. Están surgiendo asociaciones estratégicas para asegurar el suministro de materias primas, reducir el riesgo de producción y acelerar los proyectos de conversión de refinerías.

El combustible de aviación sostenible (SAF) actúa como una alternativa al combustible para aviones tradicional. Se deriva de materias primas distintas del petróleo y desempeña un papel importante en la reducción de las emisiones de los viajes aéreos. Según el método de producción y la materia prima, el SAF se puede mezclar con combustibles convencionales en niveles que oscilan entre el 10% y el 50%. En 2024, la Organización de Aviación Civil Internacional (OACI) informó que más de 360.000 vuelos comerciales habían utilizado SAF en 46 aeropuertos, principalmente en EE. UU. y Europa.

A nivel mundial, la aviación es responsable de aproximadamente el 2% del total dióxido de carbono (CO2)emisiones y representa el 12% de las emisiones del sector transporte. El Plan de compensación y reducción de carbono para la aviación internacional (CORSIA) de la OACI tiene como objetivo limitar las emisiones netas de CO2 de la aviación a los niveles de 2020 hasta 2035. Además, el sector de la aviación internacional se ha fijado un objetivo ambicioso para lograr emisiones netas de carbono cero para 2050.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de combustible de aviación sostenible (SAF)

- Tamaño del mercado en 2025: 2.720 millones de dólares

- Tamaño del mercado en 2026: 4.020 millones de dólares

- Tamaño del mercado previsto para 2034: 40 090 millones de dólares

- CAGR: 33,3% entre 2026 y 2034

- América del Norte dominó el mercado de combustibles de aviación sostenibles con una participación del 46,43% en 2025.

- El segmento de biocombustibles tuvo la mayor cuota de mercado del 86,03% en 2025.

- Se prevé que el segmento HEFA-SPK lidere el mercado con una participación del 87,53% en 2026.

América del norte

Se prevé que el mercado de América del Norte crezca hasta los 1.880 millones de dólares en 2026, respaldado por una sólida capacidad de producción de SAF e iniciativas políticas favorables.

Europa

Europa representó el 32,55% del mercado global en 2025, impulsado por los crecientes esfuerzos de descarbonización de la aviación y los mandatos regulatorios.

Asia Pacífico

Asia Pacífico tenía una participación de mercado del 16,66% en 2025 y se espera que experimente un fuerte crecimiento debido a la expansión de las inversiones de las aerolíneas en combustibles sostenibles.

A NOSOTROS.

Se prevé que el mercado alcance los 1.570 millones de dólares en 2026, respaldado por la creciente adopción de soluciones de combustible de aviación con bajas emisiones de carbono.

Japón

Se espera que el mercado de combustibles de aviación sostenible alcance los 210 millones de dólares en 2026, impulsado por el compromiso del país de reducir las emisiones de la aviación.

Leer más

Dinámica del mercado de combustible de aviación sostenible (SAF)

Tendencias del mercado

Iniciativas de sostenibilidad corporativa

Muchas aerolíneas y empresas de aviación están integrando cada vez más la sostenibilidad en sus estrategias corporativas. Están invirtiendo en SAF porque se han propuesto alcanzar emisiones netas de carbono cero para 2050. Este compromiso impulsará la inversión en SAF, ya que es un componente fundamental de sus planes de sostenibilidad. Además, la mayor atención prestada a lograr estos ambiciosos objetivos ha fomentado asociaciones entre aerolíneas y productores de combustible. Por ejemplo, en noviembre de 2024, Neste y Air Canada firmaron un importante acuerdo para el suministro de 60.000 toneladas (aproximadamente 77,6 millones de litros) de combustible de aviación sostenible Neste MY, lo que marca la primera vez que este combustible se suministrará a Canadá. Esta iniciativa se realizó para respaldar el compromiso de Air Canada con la sostenibilidad, ya que su objetivo es que SAF represente el 1 % de su uso estimado de combustible para aviones para 2025. Por lo tanto, dichas asociaciones y acuerdos fomentarán la adopción de SAF y mejorarán el crecimiento del mercado de combustible de aviación sostenible.

- América del Norte fue testigo de un crecimiento sostenible del mercado de combustibles de aviación de 569,5 millones de dólares en 2023 a 848,8 millones de dólares en 2024.

Las tendencias del mercado de combustibles de aviación sostenibles están cada vez más determinadas por estrategias de adquisición de aerolíneas a largo plazo y alianzas estratégicas en toda la cadena de valor de la aviación. Las aerolíneas están firmando acuerdos de compra de varios años con los productores para garantizar la certeza del suministro y apoyar la financiación de proyectos. Estos acuerdos brindan visibilidad de la demanda y ayudan a reducir el riesgo de grandes inversiones de capital en infraestructura de refinación.

La conversión de refinerías está surgiendo como una tendencia clave de la industria. Se están modernizando varias refinerías de petróleo tradicionales para producir combustibles renovables, incluido el SAF. Este enfoque reduce los requisitos de capital en comparación con la construcción de instalaciones completamente nuevas y, al mismo tiempo, acelera los plazos de producción. Otra tendencia notable implica la expansión de vías tecnológicas más allá del proceso actualmente dominante de queroseno parafínico sintético de ésteres hidroprocesados y ácidos grasos (HEFA-SPK). Las tecnologías Fischer-Tropsch y de alcohol a chorro están recibiendo una inversión cada vez mayor a medida que la industria busca alternativas escalables que dependan de materias primas más abundantes.

La participación corporativa en la sostenibilidad también está creciendo. Las grandes corporaciones están comprando certificados de combustible de aviación sostenible para compensar las emisiones de los viajes de negocios. Este mercado voluntario contribuye a una demanda incremental y refuerza el crecimiento sostenible a largo plazo del mercado de combustibles de aviación.

Descargar muestra gratuita para conocer más sobre este informe.

Impulsores del mercado

La creciente demanda de combustibles alternativos para impulsar el crecimiento del mercado

Hay una mayor conciencia sobre el cambio climático en todo el mundo y la urgente necesidad de reducir las emisiones de gases de efecto invernadero (GEI). La industria de la aviación contribuye significativamente a las emisiones globales de CO2. Así, cada vez adopta prácticas más sostenibles para reducir sus emisiones. SAF ofrece una alternativa más limpia a los combustibles para aviones convencionales, reduciendo las emisiones hasta en un 80% dependiendo de la materia prima y el método de producción utilizado. El consumo de combustible para aviones produce CO2 en una proporción definida (3,16 kilogramos de CO2 por 1 kilogramo de combustible consumido), independientemente de la fase del vuelo. Según las estimaciones de la IATA, los SAF podrían representar alrededor del 65% de la reducción de emisiones producidas por la industria de la aviación para alcanzar el cero neto en 2050. Y esta transición necesita un aumento significativo de la producción para satisfacer la demanda. Por lo tanto, la creciente demanda de sostenibilidad combustible de aviaciónestá impulsado por las crecientes presiones regulatorias y las preferencias de los consumidores por opciones de viaje más ecológicas, lo que lleva a las aerolíneas a invertir en tecnologías SAF.

A continuación se muestra la tabla que indica el SAF necesario para alcanzar el objetivo de emisiones netas de dióxido de carbono (CO2) cero para 2050. Las perspectivas a largo plazo del combustible de aviación sostenible son prometedoras, con proyecciones que indican un crecimiento sustancial a medida que más aerolíneas se comprometan a integrar este combustible.

Descargar muestra gratuita para conocer más sobre este informe.

Por lo tanto, la demanda de SAF está aumentando para ayudar a las aerolíneas a cumplir su compromiso de lograr emisiones netas cero para 2050. Además, a fines de 2022, los estados miembros de la OACI adoptaron un objetivo aspiracional global a largo plazo (LTAG) para lograr emisiones netas de carbono cero de la aviación internacional para 2050. El acuerdo tiene como objetivo reducir las emisiones dentro del propio sector. Por lo tanto, el aumento de la demanda de combustibles alternativos, como el SAF, impulsado por imperativos ambientales y compromisos de responsabilidad corporativa, creará un entorno favorable para el crecimiento del mercado de SAF en la industria de la aviación. Por lo tanto, las tendencias del mercado de combustibles de aviación sostenibles indican un cambio significativo hacia mayores capacidades de producción e innovaciones tecnológicas.

Mandatos del SAF e iniciativas regulatorias para acelerar el crecimiento del mercado

Las políticas gubernamentales desempeñan un papel esencial en el despliegue de las SAF. Ha habido un aumento en la formulación de políticas e incentivos para acelerar el despliegue de las SAF. Como el SAF se encuentra en las primeras etapas de desarrollo, los mandatos se adoptan como un medio para aumentar la producción de este combustible y se complementan con programas de incentivos que facilitan la innovación, la expansión de la capacidad de producción y la reducción de costos unitarios. Varios países de todo el mundo están implementando mandatos de la SAF para regular el uso de este combustible en la industria de la aviación. Por ejemplo, en diciembre de 2024, el Reino Unido finalizó un mandato sobre combustible de aviación sostenible, que entrará en vigor el 1 de enero de 2025. Esta iniciativa tiene como objetivo reducir significativamente las emisiones de gases de efecto invernadero del sector de la aviación y promover el uso de combustibles más ecológicos. Según este mandato, el 2% de todo el combustible para aviones utilizado en el Reino Unido se obtendrá de combustibles de aviación sostenibles a partir de 2025. Al establecer objetivos claros para el uso de SAF, estos mandatos crean una demanda predecible de combustibles sostenibles, incentivando a los productores a invertir en instalaciones y tecnologías de producción de SAF. Esta demanda es esencial para ampliar las capacidades de producción y reducir los costos asociados con SAF.

Además, los subsidios al combustible de aviación sostenible (SAF) desempeñan un papel crucial en la promoción del desarrollo y uso de combustibles con bajas emisiones en el sector de la aviación. Los gobiernos pretenden hacer que la producción de SAF sea más viable económicamente, animando así a más productores a entrar en el mercado. Por ejemplo, en mayo de 2024, la administración Biden de los EE. UU. publicó una guía sobre su programa de subsidios al Combustible de Aviación Sostenible (SAF), que permite que el etanol a base de maíz califique para los subsidios del SAF, siempre que provenga de granjas que empleen prácticas agrícolas respetuosas con el clima. Se espera que estos subsidios estimulen el crecimiento del mercado durante el período previsto.

Además, los organismos reguladores están implementando cada vez más mandatos de SAF e iniciativas regulatorias que exigen que las aerolíneas y los proveedores de combustible incorporen un cierto porcentaje de SAF en su combinación de combustibles. Por ejemplo, el Reglamento de Aviación ReFuelEU de la UE exige un aumento gradual en el uso de SAF, comenzando con el 2% en 2025 y alcanzando el 70% en 2050. Estos mandatos por parte de varios países y regiones crearán un entorno propicio para el desarrollo y la adopción de combustibles de aviación sostenibles, impulsando el crecimiento de la industria de combustibles de aviación sostenibles.

Nuevas tecnologías para que SAF actúe como catalizador del crecimiento del mercado

Las nuevas tecnologías para la producción de combustible de aviación sostenible están actuando como catalizador del crecimiento del mercado, ya que mejoran la eficiencia de la producción y reducen los costos. La producción de SAF está evolucionando más allá de la tecnología ampliamente utilizada de ésteres y ácidos grasos hidroprocesados (HEFA), con varias tecnologías emergentes. Por ejemplo, en abril de 2024, Honeywell introdujo tecnologías innovadoras destinadas a mejorar la producción de SAF con biomasa. La tecnología de hidrocraqueo de la empresa permite la conversión de biomasa en SAF, produciendo combustible que tiene un 90% menos de carbono que los combustibles para aviones tradicionales de origen fósil. Esta tecnología aumenta el rendimiento de SAF entre un 3% y un 5% y, al mismo tiempo, permite una reducción de costos de hasta un 20% en comparación con los métodos de hidroprocesamiento convencionales.

Además, tecnologías como Alcohol a chorroy la síntesis de Fischer-Tropsch (FT), se espera que ganen impulso en los próximos años. Las empresas dedican cada vez más recursos y establecen instalaciones para producir combustible de aviación sostenible (SAF) utilizando tecnologías alternativas, lo que refleja un cambio significativo en el panorama del combustible de aviación. Por ejemplo, en enero de 2024, LanzaJet inauguró oficialmente las instalaciones de Freedom Pines Fuels en Soperton, Georgia, lo que marcó un hito importante como la primera planta de producción comercial del mundo de combustible de aviación sostenible a base de alcohol a base de etanol para aviones. El surgimiento de estas diversas tecnologías de producción es esencial para impulsar el mercado de SAF y satisfacer la creciente demanda global impulsada por mandatos regulatorios y preocupaciones ambientales.

Restricciones del mercado

Alto costo de SAF y disponibilidad limitada de materia prima para sofocar el crecimiento del mercado

El alto costo del combustible de aviación sostenible (SAF) y la disponibilidad limitada de materia prima son limitaciones importantes que se espera que obstaculicen el crecimiento del mercado de combustible de aviación sostenible. Según la IATA, el SAF puede costar entre dos y siete veces más que el combustible para aviones tradicional, con precios de alrededor de 2.500 dólares por tonelada en 2023. Esto es aproximadamente 2,8 veces más que los precios del combustible de aviación convencional. Una diferencia de precios tan sustancial crea una barrera para las aerolíneas que son muy sensibles a los costos del combustible. Los gastos de combustible de aviación representan alrededor del 30-31% de sus costos operativos. Por lo tanto, muchas aerolíneas pueden dudar en cambiar a SAF debido a su alto costo.

Además, las instalaciones de producción de SAF requieren una importante inversión de capital, que a menudo asciende a cientos de millones o incluso miles de millones de dólares, según la tecnología y la escala. La complejidad del proceso de fabricación requiere el uso de infraestructura y tecnología avanzadas, lo que aumenta aún más los costos. SkyNRG estima que la capacidad mundial de combustible de aviación sostenible (SAF) podría alcanzar aproximadamente 250 millones de toneladas para 2050, siempre que se establezcan nuevas vías que utilicen materias primas de biomasa yhidrógeno verdeestán efectivamente desarrollados y sin riesgos. Para alcanzar este nivel de producción, serían necesarias entre 500 y 800 instalaciones SAF, lo que requeriría una inversión acumulada de alrededor de 1 billón de dólares, y cada instalación costaría alrededor de 2 mil millones de dólares. Esto se traduce en un gasto de capital anual promedio de 40 mil millones de dólares entre 2025 y 2050, lo que representa aproximadamente el 8% del gasto de capital anual global en petróleo y gas incurrido en 2019. Los altos costos asociados con el establecimiento de estas instalaciones de producción plantean un desafío importante para el rápido crecimiento del mercado.

Una parte importante del SAF que se produce actualmente se deriva de materias primas, como aceites de cocina usados y grasas animales, que tienen una disponibilidad limitada y a menudo se desvían para la producción de biodiesel. Esta competencia por las materias primas puede hacer subir los precios y limitar la cantidad disponible para la producción de SAF. Por lo tanto, el alto costo del SAF combinado con la disponibilidad limitada de materia prima presenta desafíos importantes que podrían sofocar el crecimiento del mercado de combustibles de aviación sostenibles.

La economía de producción sigue siendo la limitación más importante dentro del mercado de combustibles de aviación sostenibles. Los costos de producción de SAF suelen ser varias veces más altos que los del combustible para aviones convencional debido a los precios de las materias primas, la complejidad del refinado y las limitadas economías de escala. Las aerolíneas que operan bajo estructuras de márgenes ajustados son sensibles a la volatilidad de los costos del combustible, lo que frena la adopción generalizada sin incentivos regulatorios.

La disponibilidad de materia prima también limita la escalabilidad de la producción. Muchas vías actuales de SAF dependen de aceites usados, grasas animales y residuos agrícolas. Estos materiales son finitos y ya se utilizan en otras industrias de biocombustibles. La competencia por las materias primas aumenta la volatilidad de los precios y restringe la expansión del tamaño del mercado de combustibles de aviación sostenibles.

Oportunidades de mercado

Están surgiendo importantes oportunidades dentro del mercado de combustibles de aviación sostenibles a partir de la alineación regulatoria y los compromisos de descarbonización del sector de la aviación. Los gobiernos están implementando cada vez más mandatos de mezcla que exigen a las aerolíneas incorporar porcentajes mínimos de SAF en su suministro de combustible. Estas políticas crean una demanda garantizada y alientan la inversión en capacidad de producción.

La diversificación de las refinerías ofrece otra vía de oportunidad. Las empresas tradicionales de petróleo y gas están explorando la producción de SAF como parte de estrategias más amplias de transición energética. La infraestructura de refinación existente y las redes globales de distribución de combustible posicionan a estas empresas para escalar de manera eficiente el crecimiento sostenible del mercado de combustibles de aviación.

La innovación en materias primas representa un área de oportunidad crítica. Las tecnologías capaces de convertir desechos agrícolas, desechos sólidos municipales y biomasa no alimentaria en combustible para aviones podrían ampliar drásticamente el suministro de materias primas. La diversificación reduciría la dependencia de flujos limitados de petróleo usado y fortalecería la expansión del tamaño del mercado de combustibles de aviación sostenibles a largo plazo.

Las economías emergentes también representan zonas de oportunidades subdesarrolladas. Las regiones con fuertes recursos de biomasa y sectores de aviación en crecimiento pueden convertirse en futuros centros de producción de SAF. La inversión estratégica en capacidad de refinación e infraestructura logística podría posicionar a estos mercados como proveedores de exportaciones.

Análisis de segmentación del mercado

Análisis por tipo

El biocombustible mantuvo la mayor participación de mercado en 2024 debido al fuerte impulso hacia la sostenibilidad y la reducción de las emisiones de carbono

Según el tipo, el mercado se clasifica en biocombustibles y combustible sintético.

Biocombustible

El segmento de biocombustibles tuvo la mayor participación del 86,03% en 202 del mercado de combustibles de aviación sostenibles (SAF), impulsado por su compatibilidad con las aeronaves y la infraestructura existentes, lo que permite una integración más fácil en comparación con otros tipos de combustibles, como el hidrógeno o los combustibles sintéticos. Existe un fuerte impulso global para reducir las emisiones de gases de efecto invernadero y combatir el cambio climático, lo que está alentando a las aerolíneas a adoptar SAF para lograr estos objetivos ambientales.

Los productos derivados de biocombustibles dominan actualmente el mercado de combustibles de aviación sostenibles debido a su madurez tecnológica y vías de producción relativamente establecidas. La mayor parte del suministro comercial de SAF se produce utilizando materias primas biológicas como aceite de cocina usado, grasas animales, residuos agrícolas y ciertos cultivos oleaginosos no alimentarios. Estos materiales se convierten mediante procesos que incluyen hidroprocesamiento y mejora catalítica para producir sustitutos directos del combustible para aviones.

La tecnología líder asociada a esta categoría es el queroseno parafínico sintético de ésteres hidroprocesados y ácidos grasos (HEFA-SPK). Esta vía se beneficia de la experiencia operativa en la producción de diésel renovable y requiere una adaptación tecnológica relativamente modesta para producir combustibles de calidad aeronáutica. Como resultado, los combustibles basados en HEFA representan la mayor parte del tamaño actual del mercado de combustibles de aviación sostenibles.

La adopción de SAF con biocombustibles está fuertemente respaldada por marcos regulatorios diseñados para reducir las emisiones de la aviación. Los gobiernos frecuentemente otorgan créditos de producción, incentivos fiscales o mandatos de mezcla que mejoran la viabilidad económica de las vías de producción de biocombustibles. Estos incentivos han sido particularmente influyentes en América del Norte y Europa, donde los marcos políticos enfatizan las estrategias de reducción de carbono a corto plazo.

Combustible sintético

Se espera que el segmento de combustibles sintéticos crezca más rápido durante el período de pronóstico. El desarrollo de tecnologías de producción innovadoras, en particular el proceso Fischer-Tropsch (FT), ha hecho posible convertir una amplia gama de materias primas (entre ellas gas natural, carbón, biomasa y residuos sólidos municipales) en combustibles sintéticos para la aviación. Además, las aerolíneas se comprometen cada vez más con objetivos de sostenibilidad al producir SAF sintéticos para satisfacer la creciente demanda de combustibles de aviación más limpios. Por ejemplo, en septiembre de 2024, Gevo, Inc. anunció un acuerdo definitivo para adquirir la planta de producción de etanol y Captura y Secuestro de Carbono (CAC)activos de Red Trail Energy, LLC por USD 210 millones. Se espera que esta adquisición estratégica mejore significativamente las capacidades de Gevo en la producción de combustible de aviación sostenible y promueva su compromiso con la reducción de carbono.

Los combustibles sintéticos representan un segmento en rápido desarrollo dentro del mercado de combustibles de aviación sostenibles. Estos combustibles se producen mediante procesos de síntesis química que combinan fuentes de hidrógeno y carbono para crear hidrocarburos líquidos compatibles con los motores de aviación. A diferencia de las vías de producción de biocombustibles, la producción de combustibles sintéticos no depende de materias primas biológicas y, por lo tanto, ofrece un potencial de suministro teóricamente escalable.

El enfoque de combustible sintético más discutido involucra la tecnología de conversión de energía a líquido. La electricidad renovable alimenta electrolizadores que producen hidrógeno a partir del agua. Luego, este hidrógeno se combina con dióxido de carbono capturado para sintetizar combustibles líquidos mediante procesos catalíticos como la conversión de Fischer-Tropsch. El combustible resultante se puede refinar y convertir en queroseno de calidad aeronáutica compatible con la infraestructura aeronáutica existente. Los combustibles sintéticos presentan varias ventajas estratégicas. Las limitaciones de materias primas se reducen significativamente porque los insumos primarios (electricidad renovable, agua y carbono capturado) pueden producirse a gran escala. Esta característica respalda la expansión a largo plazo del tamaño del mercado de combustibles de aviación sostenibles más allá de las limitaciones de los recursos biológicos.

Por análisis de tecnología

El segmento HEFA-SPK tendrá la mayor participación de mercado debido a sus procesos de producción establecidos y su flexibilidad en el uso de materia prima

Sobre la base de la tecnología, el mercado de combustibles de aviación sostenibles se clasifica en HEFA-SPK (queroseno parafínico sintético de ésteres hidroprocesados y ácidos grasos), FT-SPK (queroseno parafínico sintético de Fischer-Tropsch), ATJ-SPK (queroseno parafínico sintético de alcohol a chorro) y otros. Otras incluyen HFS-SIP (azúcares fermentados hidroprocesados a isoparafinas sintéticas), coprocesamiento, combustible de aviación sostenible electroalimentado y otras tecnologías utilizadas para desarrollar SAF.

HEFA-SPK (Queroseno parafínico sintético de ésteres y ácidos grasos hidroprocesados)

El HEFA-SPK (Ésteres Hidroprocesados y Ácidos grasosSe prevé que el segmento de queroseno parafínico sintético) siga siendo dominante en el mercado mundial de combustibles de aviación sostenibles (SAF) con una participación del 87,53% en 2026, debido a la disponibilidad de diversas materias primas, como grasas y aceites residuales, y al apoyo regulatorio que promueve los combustibles renovables. También hay un aumento en el desarrollo de materias primas con baja intensidad de carbono a partir de aceites usados, lo que impulsará el crecimiento del segmento.

El queroseno parafínico sintético de ésteres hidroprocesados y ácidos grasos (HEFA-SPK) representa la vía más establecida comercialmente dentro del mercado de combustibles de aviación sostenibles. La tecnología convierte materias primas a base de lípidos, como aceite de cocina usado, grasas animales y ciertos aceites vegetales, en combustibles de hidrocarburos mediante procesos de hidrogenación y refinación catalítica. Debido a que el camino se parece mucho a los métodos de producción de diésel renovable existentes, las instalaciones de HEFA-SPK se benefician de la familiaridad operativa y las ventajas de integración de la refinería.

Los combustibles HEFA-SPK ya han recibido una certificación regulatoria generalizada para mezclarse con combustible para aviones convencional. Las autoridades de aviación permiten proporciones de mezcla típicamente de hasta el 50 por ciento, lo que permite a las aerolíneas utilizar el combustible sin modificaciones en los motores de los aviones o la infraestructura de combustible. Esta compatibilidad directa ha acelerado el crecimiento inicial del mercado de combustibles de aviación sostenibles. La vía también se beneficia de la capacidad industrial existente. Varias instalaciones de diésel renovable se han adaptado para producir combustibles de grado aeronáutico mediante ajustes de proceso relativamente modestos. Como resultado, HEFA-SPK actualmente aporta la mayor parte del tamaño del mercado mundial de combustibles de aviación sostenibles.

FT-SPK (queroseno parafínico sintético Fischer-Tropsch)

El queroseno parafínico sintético Fischer-Tropsch (FT-SPK) representa una vía tecnológica flexible y escalable dentro del mercado de combustibles de aviación sostenibles. El proceso Fischer-Tropsch convierte materias primas que contienen carbono, como desechos sólidos municipales, residuos agrícolas, biomasa forestal o dióxido de carbono capturado, en hidrocarburos líquidos mediante gasificación y síntesis catalítica.

El proceso comienza con la conversión de las materias primas en gas de síntesis, una mezcla de monóxido de carbono e hidrógeno. Luego, este gas pasa a través de catalizadores especializados que ensamblan moléculas de hidrocarburos adecuadas para la producción de combustible para aviones. El combustible resultante se puede refinar para convertirlo en queroseno de calidad aeronáutica compatible con los motores de avión y los sistemas de combustible existentes.

Una de las ventajas clave de la tecnología FT-SPK es la diversidad de materias primas. A diferencia de la producción basada en HEFA, los procesos de Fischer-Tropsch pueden utilizar una gama más amplia de materias primas. Esta flexibilidad mejora la escalabilidad a largo plazo del mercado de combustibles de aviación sostenibles y reduce la dependencia de materias primas biológicas limitadas.

Sin embargo, la intensidad de capital sigue siendo una barrera importante. Las plantas de gasificación y las instalaciones de síntesis requieren inversiones en infraestructura a gran escala y los plazos de desarrollo de proyectos pueden ser prolongados. La logística de materias primas y la gestión de la cadena de suministro también añaden complejidad operativa.

A pesar de estos desafíos, FT-SPK está ganando cada vez más interés por parte de los inversores. Se están desarrollando varios proyectos de demostración y de escala comercial a nivel mundial. A medida que estas instalaciones alcancen la madurez operativa, la tecnología podría contribuir significativamente al crecimiento sostenible a largo plazo del mercado de combustibles de aviación.

ATJ-SPK (queroseno parafínico sintético de alcohol a chorro)

Se estima que el segmento ATJ-SPK (queroseno parafínico sintético de alcohol a chorro) registrará la CAGR más alta durante el período de pronóstico. El desarrollo de tecnologías avanzadas, como la tecnología PureSAFSM, ha ampliado la gama de alcoholes que pueden utilizarse como materias primas para la producción de ATJ-SPK. Esta tecnología permite el uso de varios alcoholes (etanol, propanol, butanol y pentanol) ya sea individualmente o en mezclas, mejorando la flexibilidad y la rentabilidad en la producción de SAF. Además, el método ATJ se está empleando activamente tanto en producción comercial como en entornos experimentales. Por ejemplo, en diciembre de 2023, se realizó un vuelo de prueba que demostró la conversión de metanol en SAF. Este evento tuvo lugar en Dubai durante la conferencia climática COP28 e implicó la colaboración entre varios actores clave, incluidos Masdar, TotalEnergies, la Autoridad de Aviación Civil General de los EAU, Airbus, Falcon Aviation Services y el licenciante de tecnología Axens. Se espera que el segmento FT-SRK tenga una participación del 4,7% en 2024.

La tecnología de queroseno parafínico sintético de alcohol a chorro (ATJ-SPK) convierte materias primas a base de alcohol, como etanol o isobutanol, en combustible de aviación mediante procesos de mejora catalítica. La vía implica pasos de deshidratación, oligomerización e hidrogenación que transforman las moléculas de alcohol en cadenas de hidrocarburos compatibles con las especificaciones del combustible para aviones. Esta tecnología se beneficia de la extensa infraestructura global de producción de etanol. Muchas regiones ya producen grandes volúmenes de etanol derivado del maíz, la caña de azúcar o la biomasa celulósica. Convertir una parte de este suministro en combustible de aviación podría ampliar significativamente el tamaño del mercado de combustible de aviación sostenible.

La vía ATJ también proporciona flexibilidad en materia de materias primas. Tanto los alcoholes agrícolas como los celulósicos pueden servir como insumos, lo que permite a los productores utilizar una amplia gama de fuentes de biomasa. Esta diversidad respalda la posible expansión a largo plazo del mercado de combustibles de aviación sostenibles.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por capacidad de mezcla

El segmento del 30 al 50 % tuvo la mayor participación de mercado en 2024 debido a la rápida transición hacia un mayor uso de SAF para lograr objetivos netos cero

Según la capacidad de mezcla, el mercado se clasifica en entre el 5% y el 30%, entre el 30% y el 50% y por encima del 50%.

5-30%

La categoría de mezcla del 5 al 30 por ciento representa actualmente el rango más utilizado dentro del mercado de combustibles de aviación sostenibles. La mayoría de las aerolíneas que operan SAF hoy en día dependen de mezclas dentro de este rango debido a certificaciones regulatorias y familiaridad operativa. Las autoridades de aviación han aprobado varias vías SAF para mezclar con combustible para aviones convencional en distintos límites, pero las aerolíneas suelen comenzar con proporciones de mezcla más bajas durante las primeras fases de adopción.

Este rango de combinación permite a las aerolíneas reducir las emisiones de carbono durante el ciclo de vida y al mismo tiempo mantener la estabilidad operativa en las flotas existentes. Debido a que los combustibles de aviación sostenibles son químicamente compatibles con el combustible para aviones convencional, estas mezclas pueden transportarse a través de sistemas de distribución de combustible estándar y utilizarse sin modificar el motor de la aeronave.

Las aerolíneas suelen adoptar índices de combinación más bajos cuando la disponibilidad de suministro es limitada. La producción de SAF sigue siendo significativamente menor que la demanda total de combustible para aviones, lo que significa que los operadores deben distribuir el suministro disponible en múltiples rutas o vuelos. En consecuencia, las mezclas del 5 al 30 por ciento proporcionan un enfoque práctico para ampliar el crecimiento sostenible del mercado de combustibles de aviación mientras persistan las limitaciones de la oferta. Otra ventaja de esta gama reside en la gestión de costes. El SAF sigue siendo más caro que el combustible para aviones convencional y las proporciones de mezcla más bajas ayudan a las aerolíneas a equilibrar los compromisos de sostenibilidad con el control de los costos del combustible. A medida que aumenta la capacidad de producción y mejoran las economías de escala, niveles más altos de mezcla pueden volverse económicamente viables.

30–50%

Se prevé que el segmento del 30% al 50% domine el mercado con una participación del 73,76% en 2026. El dominio del segmento se atribuye al compromiso neto cero asumido por varias aerolíneas y aeropuertos. Muchas aerolíneas están adoptando la sostenibilidad como un elemento central de sus estrategias comerciales, lo que incluye aumentar el uso de SAF. Por ejemplo, en abril de 2023, Ryanair, la destacada aerolínea europea, anunció una importante ampliación de su asociación con Neste, un proveedor líder de combustible de aviación sostenible. A partir del 1 de abril de 2023, Ryanair se comprometió a impulsar el 100% de sus vuelos desde el aeropuerto Schiphol de Ámsterdam (AMS) con una mezcla del 40% de SAF. El segmento con una capacidad de mezcla del 30% al 50% es particularmente atractivo ya que permite a las aerolíneas realizar una transición gradual hacia un mayor uso de SAF manteniendo al mismo tiempo la confiabilidad operativa.

El rango de mezcla del 30 al 50 por ciento representa una etapa de transición dentro del mercado de combustibles de aviación sostenibles a medida que la industria de la aviación avanza hacia objetivos de descarbonización más profundos. Varias vías SAF, incluido el queroseno sintético HEFA-SPK y Fischer-Tropsch, han recibido certificación para mezclar hasta un 50 por ciento con combustible para aviones convencional. Las aerolíneas que persiguen compromisos agresivos de sostenibilidad están experimentando cada vez más con proporciones de mezcla más altas dentro de este rango. Los vuelos de demostración y los programas piloto han demostrado que estas mezclas mantienen un rendimiento operativo seguro al tiempo que reducen significativamente las emisiones de carbono durante el ciclo de vida en comparación con los combustibles convencionales.

Sin embargo, las limitaciones de la oferta siguen siendo una limitación clave. Producir volúmenes suficientes de SAF para respaldar la adopción a gran escala de mezclas del 30 al 50 por ciento requiere una expansión significativa de la capacidad de refinación. La infraestructura de producción actual sigue siendo insuficiente para respaldar el despliegue generalizado de alta combinación en las redes aéreas mundiales. Las consideraciones de costos también influyen en la adopción. Las proporciones de mezcla más altas aumentan los gastos de combustible porque el SAF conlleva un precio superior al del combustible para aviones tradicional. Las aerolíneas suelen depender de incentivos gubernamentales, créditos fiscales o asociaciones corporativas de sostenibilidad para compensar estos costos.

Más del 50%

Se estima que el segmento superior al 50% es el de más rápido crecimiento debido al apoyo regulatorio y las iniciativas gubernamentales. Muchos gobiernos están implementando regulaciones estrictas destinadas a reducir las emisiones de carbono en el sector de la aviación. Estas regulaciones a menudo alientan o exigen el uso de mezclas más altas de SAF, lo que empuja a las aerolíneas a adoptar combustibles que excedan el 50% de contenido de SAF para cumplir con futuros objetivos de emisiones.

Las proporciones de mezcla superiores al 50 por ciento representan la visión a largo plazo para el mercado de combustible de aviación sostenible, aunque las certificaciones regulatorias actuales generalmente limitan la mayoría de las vías SAF a mezclas del 50 por ciento con combustible para aviones convencional. Lograr niveles de mezcla más altos requerirá procesos adicionales de validación tecnológica y aprobación regulatoria. Los programas de investigación y prueba están explorando el potencial de un uso 100 por ciento sostenible del combustible de aviación. Se han realizado en condiciones controladas varios vuelos de demostración utilizando combustibles totalmente sintéticos o de origen biológico. Estas pruebas tienen como objetivo confirmar la compatibilidad con los motores de aeronaves, los sistemas de combustible y los estándares de seguridad.

Desde una perspectiva de sostenibilidad, niveles de mezcla más altos ofrecen un potencial sustancial de reducción de emisiones. Las reducciones de carbono en el ciclo de vida pueden exceder el 80 por ciento dependiendo del tipo de materia prima y la vía de producción. En consecuencia, las aerolíneas y los responsables de la formulación de políticas consideran que las mezclas más altas son un paso fundamental para lograr los objetivos de aviación neta cero a largo plazo. Sin embargo, la adopción a gran escala enfrenta múltiples barreras. La capacidad de producción debe expandirse dramáticamente para suministrar volúmenes suficientes de SAF para operaciones generalizadas de alta mezcla. Los procesos de certificación también requieren pruebas exhaustivas en todas las plataformas de aeronaves y tipos de motores.

Por análisis de uso final

El segmento de aviación comercial tuvo la mayor participación de mercado en 2024 debido a la creciente conciencia sobre la sostenibilidad y los efectos ambientales del combustible para aviones tradicional

Según el uso final, el mercado se clasifica en aviación comercial, aviación militar y otros. Otros incluyen la aviación comercial y general.

Aviación Comercial

Se espera que el segmento de la aviación comercial lidere el mercado, contribuyendo con el 69,69 % a nivel mundial en 2026 debido a la creciente conciencia sobre la sostenibilidad y el impacto ambiental del combustible tradicional para la aviación a reacción. Cada vez se reconoce más el impacto del sector de la aviación en el cambio climático, lo que lleva tanto a los consumidores como a las aerolíneas a buscar alternativas más sostenibles a los combustibles tradicionales para aviones. A medida que los pasajeros se vuelven más conscientes del medio ambiente, las aerolíneas están respondiendo integrando SAF en sus operaciones.

La aviación comercial representa el segmento de demanda dominante dentro del mercado de combustibles de aviación sostenibles. Las aerolíneas están bajo una presión cada vez mayor por parte de reguladores, inversores y clientes para reducir las emisiones de carbono asociadas con los viajes aéreos. El combustible de aviación sostenible proporciona la vía de descarbonización más inmediata porque puede utilizarse en las flotas de aviones existentes sin necesidad de un rediseño estructural.

Los grandes transportistas comerciales han anunciado ambiciosos objetivos de reducción de carbono para 2030 y compromisos netos cero para 2050. Estos compromisos se están traduciendo en estrategias de adquisición de combustible a largo plazo. Muchas aerolíneas ya han celebrado acuerdos de compra de SAF de varios años con los productores, asegurando el suministro y al mismo tiempo apoyando la financiación de proyectos para nuevas instalaciones de producción.

La aviación de pasajeros representa la mayor parte del consumo de combustible para aviones a nivel mundial, lo que naturalmente posiciona a este segmento como el principal contribuyente al tamaño del mercado de combustible de aviación sostenible. Las aerolíneas están incorporando gradualmente mezclas de SAF en vuelos programados a medida que aumentan los volúmenes de producción. La infraestructura aeroportuaria también está evolucionando para dar cabida a la distribución de SAF. Los proveedores de combustible y los operadores de aeropuertos están invirtiendo en instalaciones de mezcla y almacenamiento que permitan integrar combustibles sostenibles en las cadenas de suministro existentes.

Aviación militar

Se estima que el segmento de la aviación militar es el de más rápido crecimiento debido al aumento de los presupuestos de defensa y al aumento de la inversión en tecnologías sostenibles. Muchos países están aumentando su gasto en defensa, que incluye inversiones en tecnologías sostenibles. Además, están colaborando empresas de aviación militar y comercial, lo que se espera que impulse el desarrollo de SAF. Por ejemplo, en octubre de 2024, Norwegian Airlines y las Fuerzas Armadas de Noruega participaron en una importante iniciativa para promover el uso de SAF en el aeropuerto Vigra de Ålesund. Este evento marcó un paso fundamental en el desarrollo del mercado SAF en Noruega, mostrando un esfuerzo de colaboración para reducir las emisiones de carbono en la aviación.

Además, existe un reconocimiento cada vez mayor de la importancia de la sostenibilidad en las operaciones de defensa. Por ejemplo, en agosto de 2024, la Royal Air Force (RAF) logró avances significativos en la integración de las SAF en sus operaciones, particularmente con sus aviones de combate Typhoon y sus cazasubmarinos P-8A Poseidon. Se espera que estos acontecimientos impulsen el crecimiento del mercado de combustibles de aviación sostenibles.

La aviación militar representa un segmento más pequeño pero estratégicamente importante del mercado de combustibles de aviación sostenibles. Las organizaciones de defensa de todo el mundo están explorando combustibles alternativos para mejorar la seguridad energética y al mismo tiempo reducir la huella de carbono operativa. Las flotas de aviones militares consumen volúmenes sustanciales de combustible de aviación, particularmente durante ejercicios de entrenamiento y despliegues operativos. La incorporación de mezclas de SAF en estas operaciones puede reducir la dependencia de las cadenas de suministro de petróleo convencionales y mejorar la resiliencia del combustible a largo plazo.

Varios departamentos de defensa han iniciado programas piloto para evaluar el rendimiento de los combustibles de aviación sostenibles en diferentes plataformas de aeronaves. Estos programas se centran en pruebas de compatibilidad, confiabilidad operativa y logística de la cadena de suministro. Los patrones de adopción militar difieren de los de la aviación comercial. Los procesos de adquisiciones de defensa generalmente enfatizan la seguridad del combustible y la confiabilidad del desempeño en lugar de consideraciones puramente económicas. Como resultado, los gobiernos pueden apoyar la investigación y adquisición de SAF incluso cuando los costos sigan siendo más altos que los de las alternativas convencionales.

Por análisis de aplicaciones

El segmento de aviones de ala fija mantuvo la mayor cuota de mercado gracias a los incentivos y subsidios de los gobiernos

Según su aplicación, el mercado se clasifica en aviones de ala fija y aviones de ala rotatoria.

Aviones de ala fija

El segmento de aviones de ala fija dominó el mercado mundial en 2024. Varios gobiernos están ofreciendo incentivos y subsidios para el desarrollo y uso de SAF, alentando a las aerolíneas que operan aviones de ala fija a adoptar estos combustibles. Varios fabricantes de aviones de ala fija se centran en desarrollar y probar aviones para el uso de SAF a fin de dejar un camino claro para que los aviones de ala fija operen con 100% SAF. Por ejemplo, en noviembre de 2024, Deutsche Aircraft y Pratt & Whitney Canada realizaron vuelos de prueba utilizando un combustible Fischer-Tropsch totalmente sintético en el avión de investigación D328® UpLift. El combustible sintético Fischer-Tropsch utilizado en estos vuelos puede reducir potencialmente las emisiones de carbono hasta en un 95% en comparación con los combustibles para aviones convencionales.

Los aviones de ala fija representan la inmensa mayoría de la demanda dentro del mercado de combustibles de aviación sostenibles. Los aviones comerciales, los aviones de carga y las plataformas de transporte militar dependen de sistemas de propulsión de ala fija, que en conjunto consumen la mayor parte del combustible de aviación mundial. Como resultado, este segmento representa el contribuyente dominante al tamaño del mercado de combustible de aviación sostenible.

La compatibilidad del SAF con los motores de turbina existentes utilizados en aviones de ala fija es un factor principal que respalda su adopción. Las mezclas SAF certificadas se pueden utilizar en las flotas de aviones actuales sin modificaciones en los motores, los tanques de combustible o la infraestructura de abastecimiento de combustible de los aeropuertos. Esta capacidad inmediata reduce significativamente las barreras de entrada en comparación con tecnologías de propulsión alternativas. Las aerolíneas comerciales representan la fuente más importante de demanda de SAF dentro de esta categoría. Las redes de transporte de pasajeros requieren grandes volúmenes de combustible, lo que las convierte en fundamentales para el crecimiento sostenible del mercado de combustibles de aviación. Los operadores de aviación de carga también están incorporando gradualmente mezclas de SAF a medida que las empresas de logística persiguen iniciativas de descarbonización de la cadena de suministro.

Aviones de ala giratoria

Se estima que el segmento de aviones de ala rotatoria será el de más rápido crecimiento durante el período de pronóstico. el uso de helicópteros en los servicios de emergencia crea una demanda estable de combustible de aviación. La transición de estas operaciones a SAF puede reducir significativamente las emisiones generadas por servicios críticos. Además, el aumento de las asociaciones entre fabricantes de helicópteros, proveedores de combustible y organismos reguladores está fomentando la innovación y la inversión en la producción de SAF adaptada a aviones de ala rotatoria. Por ejemplo, en febrero de 2023, Air bp anunció un suministro continuo de combustible de aviación sostenible al operador austriaco de helicópteros de rescate Christophorus Flugrettungsverein (CFV). La entrega inicial del SAF se realizó en octubre de 2022 en el helipuerto de CFV en Innsbruck.

Los aviones de ala giratoria, incluidos los helicópteros utilizados en operaciones civiles, de respuesta a emergencias, de energía marina y militares, representan un segmento más pequeño pero especializado del mercado de combustibles de aviación sostenibles. Aunque el consumo total de combustible en la aviación rotatoria es menor que en los aviones de ala fija, estas plataformas ofrecen importantes oportunidades de adopción temprana para el despliegue de SAF.

Las operaciones de helicópteros ocurren con frecuencia en entornos donde las consideraciones ambientales y el cumplimiento normativo son muy visibles. El transporte de energía en alta mar, las operaciones de búsqueda y rescate y los servicios de evacuación médica a menudo operan bajo una estricta supervisión ambiental. La incorporación de combustible de aviación sostenible puede ayudar a reducir las emisiones operativas manteniendo al mismo tiempo las características de rendimiento de las aeronaves existentes. Muchos aviones de ala giratoria utilizan motores de turbina similares a los que se encuentran en la aviación de ala fija, lo que permite la compatibilidad con mezclas SAF certificadas. Como resultado, la adopción no requiere modificaciones importantes en el diseño de la aeronave, lo que simplifica la implementación.

Perspectivas regionales

El mercado global está segmentado según la región en América del Norte, Europa, Asia Pacífico, Medio Oriente, África y América Latina.

North America Sustainable Aviation Fuel Market Size 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El

En 2025, el mercado de América del Norte ascendió a 1.260 millones de dólares, lo que representa el 46,43% de la demanda mundial, y se prevé que crezca a 1.880 millones de dólares en 2026, y es probable que siga siendo dominante durante todo el período previsto debido a las estrictas regulaciones sobre emisiones y las iniciativas e incentivos gubernamentales de apoyo. El gobierno de Estados Unidos ha implementado varias políticas, incluidos incentivos fiscales y el Gran Desafío del Combustible de Aviación Sostenible, con el objetivo de producir al menos 3 mil millones de galones de SAF anualmente para 2030.

América del Norte representa la región más avanzada dentro del mercado de combustibles de aviación sostenibles debido al fuerte apoyo político, los compromisos de las aerolíneas y las iniciativas de conversión de refinerías. Los incentivos fiscales federales y las normas estatales para los combustibles bajos en carbono fomentan la expansión de la producción. Las principales empresas energéticas están invirtiendo en la capacidad de refinación de SAF. A medida que las cadenas de suministro maduren y los acuerdos de compra de las aerolíneas se expandan, la región seguirá contribuyendo significativamente al crecimiento sostenible del mercado de combustibles de aviación.

Además, se espera que la presencia de destacados proveedores de SAF, como Neste y Shell, promueva la adopción de SAF en la región. La Ley de Cielos Sostenibles, presentada en mayo de 2021 por el congresista estadounidense Brad Schneider, tiene como objetivo mejorar significativamente el uso de SAF en el sector de la aviación. Esta legislación es parte de un esfuerzo más amplio para reducir las emisiones de gases de efecto invernadero (GEI) provenientes de los viajes aéreos, que actualmente representan aproximadamente el 2,5% de las emisiones globales de carbono. Por lo tanto, los productores de combustible están incentivados a invertir en tecnologías e infraestructura SAF, lo que impulsa el crecimiento del mercado en América del Norte durante el período previsto.

Mercado de combustible de aviación sostenible de Estados Unidos

Estados Unidos domina el mercado norteamericano de combustibles de aviación sostenibles, respaldado por incentivos federales, iniciativas corporativas de sostenibilidad y una fuerte demanda de las aerolíneas. Se están desarrollando varios proyectos de conversión de refinerías y nuevas instalaciones de producción. Los acuerdos de suministro a largo plazo entre aerolíneas y productores de combustible fortalecen la seguridad del suministro. El apoyo político continuo y la inversión privada posicionan al país como un impulsor clave de la expansión del tamaño del mercado mundial de combustibles de aviación sostenibles. Se espera que el mercado estadounidense esté valorado en 1.570 millones de dólares en 2026.

Análisis del mercado europeo de combustibles de aviación sostenibles

Europa desempeña un papel central en el crecimiento sostenible del mercado de combustibles de aviación a través de estrictas políticas de descarbonización de la aviación. Iniciativas regulatorias como los mandatos de combinación de SAF están alentando a las aerolíneas y proveedores de combustible a acelerar la adopción. Las empresas energéticas europeas están invirtiendo fuertemente en instalaciones de producción de combustibles renovables. Los proyectos de colaboración entre aerolíneas, gobiernos y desarrolladores de tecnología están fortaleciendo la participación en el mercado regional de combustibles de aviación sostenibles y promoviendo la innovación en la industria.

La región de Europa captó el 32,55% del mercado global en 2025, generó 890 millones de dólares en ingresos y se prevé que alcance los 1310 millones de dólares en 2026. La región está progresando cada vez más en la adopción de SAF, que está respaldado por regulaciones estrictas destinadas a reducir las emisiones de carbono.

La Unión Europea ha establecido objetivos ambiciosos para el uso de SAF en la aviación, incluido el requisito de una proporción mínima de e-queroseno para 2030. El Reglamento de Aviación ReFuelEU, promulgado en 2023, destaca un paso significativo dado por la UE hacia la descarbonización del sector de la aviación. Este reglamento establece objetivos obligatorios para el uso de combustible de aviación sostenible como mezcla con combustible para aviones convencional, con el objetivo de reducir las emisiones de CO2 de los viajes aéreos. Se espera que estos compromisos para reducir las emisiones de carbono en la industria de la aviación actúen como un impulso para el crecimiento del mercado de combustibles de aviación sostenibles (SAF). Se espera que Alemania crezca con un valor de 420 millones de dólares en 2026, mientras que Francia alcance los 181,52 millones de dólares en 2025.

Mercado de combustibles de aviación sostenibles del Reino Unido

Se prevé que el mercado del Reino Unido adquiera 450 millones de dólares en 2026. El mercado de combustibles de aviación sostenibles del Reino Unido se está expandiendo a través de incentivos respaldados por el gobierno y compromisos de descarbonización del sector de la aviación. Los marcos de políticas nacionales están fomentando la inversión en la capacidad de producción nacional de SAF. Las aerolíneas y los proveedores de combustible están colaborando en acuerdos de suministro a largo plazo. A medida que se desarrollen nuevas instalaciones de producción, se espera que el Reino Unido fortalezca su posición dentro del mercado más amplio de combustibles de aviación sostenibles.

El mercado alemán de combustibles de aviación sostenibles

Alemania está emergiendo como un contribuyente estratégico al mercado europeo de combustibles de aviación sostenibles. La sólida base industrial del país y la infraestructura de investigación avanzada respaldan el desarrollo de la tecnología SAF. Las asociaciones entre aerolíneas, empresas de energía e instituciones de investigación están impulsando proyectos piloto e innovación en refinerías. A medida que se fortalezcan las políticas climáticas nacionales, se espera que Alemania contribuya de manera constante al crecimiento sostenible del mercado de combustibles de aviación dentro de la región.

Análisis del mercado de combustibles de aviación sostenibles de Asia y el Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 450 millones de dólares en 2025, lo que representa una participación del 16,66%, y se espera que alcance los 660 millones de dólares en 2026. La región está presenciando un importante potencial de crecimiento debido al aumento del tráfico aéreo y las preocupaciones ambientales. Países como Japón y Australia están empezando a invertir en tecnologías de producción de SAF. Por ejemplo, en 2023, el helicóptero Airbus H125 operado por State Grid Space Technology Co., Ltd (SGST) completó el primer vuelo en helicóptero utilizando combustible de aviación sostenible (SAF) en China. Se estima que el mercado chino alcanzará los 230 millones de dólares en 2026. Esta demostración de vuelo tuvo lugar en el aeropuerto Hefei Shiwan y utilizó una mezcla de 40 % de SAF proporcionada por China National Aviation Fuel (CNAF). Varios países están implementando cada vez más prácticas ecológicas, que fomentan más desarrollos en el uso de combustibles sostenibles en la aviación. Se prevé que India alcanzará los 140 millones de dólares en 2026.

Asia-Pacífico representa una región de crecimiento emergente dentro del mercado de combustibles de aviación sostenibles. La rápida expansión de los viajes aéreos y la creciente conciencia ambiental están alentando a los gobiernos regionales a explorar estrategias de adopción de SAF. Varios países están iniciando instalaciones piloto de producción y programas de investigación. A medida que la demanda de aviación continúa creciendo, se espera que la región de Asia y el Pacífico contribuya cada vez más a la expansión del tamaño del mercado mundial de combustibles de aviación sostenibles.

El mercado japonés de combustibles de aviación sostenibles

Japón está promoviendo activamente la adopción de combustibles de aviación sostenibles como parte de estrategias más amplias de reducción de carbono. Las aerolíneas, las empresas de energía y las agencias gubernamentales están colaborando para desarrollar la capacidad de producción nacional de SAF. El sólido ecosistema tecnológico del país respalda la innovación en vías avanzadas de conversión de combustible. Se espera que estas iniciativas contribuyan gradualmente al crecimiento sostenible del mercado de combustibles de aviación en toda la región de Asia y el Pacífico. Se espera que Japón alcance los 210 millones de dólares ese mismo año.

El mercado de combustible de aviación sostenible de China

China está explorando el combustible de aviación sostenible como parte de su estrategia más amplia de transición energética. Las instituciones de investigación y las empresas de energía están investigando múltiples vías de producción, incluidas la conversión de biomasa y las tecnologías de combustibles sintéticos. La creciente demanda de la aviación y el creciente enfoque de las políticas ambientales pueden acelerar la adopción de SAF en la próxima década, respaldando la expansión gradual del mercado de combustibles de aviación sostenibles dentro del país.

Resto del mundo

El mercado del resto del mundo generó 120 millones de dólares en 2025, lo que representa el 4,37 % del panorama del mercado mundial, y se espera que alcance los 170 millones de dólares en 2026. Además, la investigación sobre combustibles alternativos está ganando terreno en América Latina y África, donde existe potencial para utilizar residuos agrícolas y aceites usados para la producción de SAF. Varios países de América Latina están implementando mandatos para fomentar y regular la adopción de combustible de aviación sostenible. Por ejemplo, en octubre de 2024, el gobierno brasileño aprobó la ley “Combustible del futuro”, que promueve la producción y el uso de combustibles de aviación sostenibles, posicionando a Brasil como líder en la descarbonización de la aviación mundial. Además, la Asociación Internacional de Transporte Aéreo (IATA) ha instado a Sudáfrica a priorizar el desarrollo de SAF, destacando el potencial del país para producir entre 3.200 y 4.500 millones de litros anuales a partir de abundantes materias primas, como subproductos de la caña de azúcar y residuos de biomasa. Se prevé que tal impulso hacia el uso de SAF a través de varias iniciativas estratégicas y esfuerzos de promoción impulse el crecimiento del mercado.

América Latina posee un potencial significativo dentro del mercado de combustibles de aviación sostenibles debido a los abundantes recursos de biomasa y la disponibilidad de materias primas agrícolas. Varios países están evaluando oportunidades de producción de SAF vinculadas a la demanda de aviación regional. Aunque la adopción actual sigue siendo limitada, las inversiones estratégicas en infraestructura de refinación y producción orientada a la exportación podrían respaldar el futuro crecimiento sostenible del mercado de combustibles de aviación.

La región de Oriente Medio y África está explorando gradualmente oportunidades dentro del mercado de combustibles de aviación sostenibles. Los centros de aviación en la región del Golfo están evaluando asociaciones de suministro de SAF para respaldar los compromisos de descarbonización de las aerolíneas. La inversión en energía renovable y producción de hidrógeno podría permitir el desarrollo de combustibles sintéticos, fortaleciendo potencialmente el papel de la región en el futuro crecimiento sostenible del mercado de combustibles para aviación.

Panorama competitivo de la industria de combustibles de aviación sostenibles

Los actores clave se centran en el desarrollo de productos tecnológicamente avanzados y estrategias de adquisición para impulsar el crecimiento

Los actores destacados del mercado están dando prioridad al avance de sus ofertas de productos. El desarrollo de una amplia gama de soluciones y una mayor inversión en investigación y desarrollo son factores clave que contribuyen al dominio del mercado de estos actores. El mercado está liderado por varios actores que operan en esta industria. Los principales actores pretenden invertir fuertemente en tecnologías e instalaciones de producción de SAF para aumentar su participación en el mercado de combustible de aviación sostenible (SAF). Están trabajando en proyectos innovadores que capturan CO2 y lo convierten en materiales utilizables, alineándose así con sus objetivos de sostenibilidad.

El mercado de combustibles de aviación sostenibles presenta una estructura competitiva compleja que involucra a empresas de energía, desarrolladores de tecnologías de biocombustibles, empresas de refinación y partes interesadas de la aviación. La competencia se centra en el acceso a materias primas, la capacidad de refinación, las vías tecnológicas y los acuerdos de suministro de aerolíneas a largo plazo. Dado que la producción de SAF sigue siendo intensiva en capital, el liderazgo del mercado normalmente lo ostentan organizaciones capaces de integrar la producción de combustible, la infraestructura logística y las asociaciones de aviación.

Las grandes empresas energéticas son actualmente los participantes más influyentes en el mercado de combustibles de aviación sostenibles. Su infraestructura de refinación existente, sus redes globales de distribución de combustible y sus recursos de capital permiten un rápido aumento de la producción de SAF. Muchas refinerías tradicionales están convirtiendo o modernizando instalaciones petroleras para procesar materias primas renovables. Esta transición les permite aprovechar los activos existentes mientras participan en el crecimiento sostenible del mercado de combustibles de aviación.

Las empresas de tecnología de biocombustibles representan otra capa competitiva importante. Estas empresas se centran en el desarrollo de tecnologías avanzadas de conversión de combustible, como ésteres y ácidos grasos hidroprocesados, queroseno parafínico sintético, queroseno parafínico sintético Fischer-Tropsch y queroseno parafínico sintético de alcohol a chorro. Sus innovaciones mejoran la eficiencia de la producción, diversifican las opciones de materias primas y mejoran el rendimiento del combustible. Las asociaciones de licencias tecnológicas entre estos desarrolladores y las grandes refinerías son cada vez más comunes.

Las aerolíneas también se están convirtiendo en participantes estratégicos dentro del ecosistema del mercado de combustibles de aviación sostenibles. Muchos transportistas han firmado acuerdos de compra a largo plazo con productores de combustible para asegurar el suministro de SAF. Estos contratos brindan certeza de la demanda a los productores y al mismo tiempo ayudan a las aerolíneas a cumplir con los compromisos de reducción de carbono. Estos acuerdos influyen significativamente en la distribución de la cuota de mercado de combustibles de aviación sostenibles entre los productores.

LISTA DE LAS MEJORES EMPRESAS DE COMBUSTIBLE DE AVIACIÓN SOSTENIBLE (SAF):

- Neste (Finlandia)

- Energía Mundial (A NOSOTROS.)

- Gevo, Inc. (A NOSOTROS.)

- Combustibles de aliso (EE. UU.)

- SkyNRG (Países Bajos)

- Air BP (Reino Unido)

- Shell Aviación (Países Bajos)

- TotalEnergies (Francia)

- Vitol Aviación (Suiza)

- LanzaTech (Estados Unidos)

- Fulcrum Bioenergía (EE.UU.)

Últimos desarrollos en la industria de combustibles de aviación sostenibles

Enero de 2025:Neste: amplió su capacidad de producción de combustible renovable mediante mejoras en su refinería de Singapur para aumentar la producción sostenible de combustible de aviación. El objetivo estratégico era fortalecer la disponibilidad de suministro para los clientes de aerolíneas globales y respaldar la creciente demanda de SAF. La expansión utiliza tecnología de queroseno parafínico sintético de ácidos grasos y ésteres hidroprocesados (HEFA-SPK) para convertir aceites y grasas residuales en combustible renovable de grado aeronáutico.

Octubre de 2024:World Energy encargó capacidad adicional de procesamiento de SAF en sus instalaciones de combustible renovable de California para aumentar el suministro a las aerolíneas comerciales que operan en América del Norte. La iniciativa tiene como objetivo abordar la aceleración del crecimiento sostenible del mercado de combustibles de aviación y asegurar contratos de suministro a largo plazo con operadores de aerolíneas. El proyecto incorpora procesos avanzados de hidrotratamiento diseñados para la producción de combustible renovable para aviones.

Julio de 2024:TotalEnergies anunció la conversión de unidades de refinación europeas seleccionadas para respaldar la producción sostenible de combustible de aviación a gran escala. El objetivo estratégico es ampliar la capacidad de combustible renovable y al mismo tiempo alinear las operaciones de refinería con los objetivos de descarbonización de la aviación. La actualización de las instalaciones integra capacidades de procesamiento de biomasa y tecnologías avanzadas de conversión de combustible.

Mayo de 2024:Shell fortaleció su red sostenible de suministro de combustible de aviación a través de acuerdos con importantes operadores aéreos para ampliar la distribución de SAF en aeropuertos internacionales clave. La iniciativa respalda los compromisos de reducción de carbono de la industria de la aviación y al mismo tiempo fortalece la posición de Shell dentro del mercado de combustibles de aviación sostenibles. El programa integra el procesamiento de materias primas de origen biológico y la infraestructura logística global de combustible.

Marzo de 2024:BP inició el desarrollo de un proyecto integrado de combustibles renovables diseñado para aumentar la producción sostenible de combustible de aviación utilizando materias primas basadas en residuos. El proyecto tiene como objetivo suministrar SAF a aerolíneas asociadas en virtud de acuerdos de compra a largo plazo y al mismo tiempo ampliar las capacidades de combustible con bajas emisiones de carbono. La instalación incorpora tecnología de hidroprocesamiento optimizada para la síntesis de combustible de aviación renovable.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos importantes, como actores clave, tipos, tecnologías y aplicaciones, según las distintas regiones. Además, ofrece información detallada sobre las tendencias del mercado, el panorama competitivo, la competencia en el mercado, los precios de los productos y el estado del mercado, y destaca los desarrollos clave de la industria. Además, abarca varios factores directos e indirectos que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 33,3% de 2025 a 2034 |

|

Segmentación |

Por tipo, tecnología, capacidad de mezcla, uso final y aplicación |

|

Por tipo · Biocombustible · Combustible sintético |

|

|

Por tecnología · HEFA-SPK (Queroseno Parafínico Sintético de Ésteres y Ácidos Grasos Hidroprocesados) · FT-SPK (Queroseno Parafínico Sintético Fischer-Tropsch) · ATJ-SPK (Queroseno parafínico sintético de alcohol a chorro) · Otros |

|

|

Por capacidad de mezcla · 5 al 30% · 30 a 50% · Más del 50% |

|

|

Por uso final · Aviación Comercial · Aviación Militar

|

|

|

Por aplicación · Aviones de ala fija

|

|

|

Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 2.720 millones de dólares en 2025 y se prevé que alcance los 40.090 millones de dólares en 2034.

Con una tasa compuesta anual del 33,3%, el mercado exhibirá un crecimiento significativo durante el período previsto de 2026-2034.

Por tipo, el segmento de biocombustibles lideró el mercado.

Neste es el actor líder en el mercado.

América del Norte dominó el mercado en términos de participación en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 286

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.