Tamaño del mercado, participación y análisis de la industria del radar de apertura sintética, por oferta (hardware, software y servicios), por componente (subsistema de antena, módulos T/R, temporización/referencia y otros), por banda de frecuencia (VHF/UHF, banda P, banda L, banda S, banda C, banda X y banda K/Ka/Ku), por modo (modo único y múltiple), por tecnología (radar de onda continua modulada en frecuencia, Radar de interferometría de alta resolución y otros), por plataforma (espacial, aérea, terrestre/fija y marítima/costera) por aplicación (militar/defensa, energía y recursos, y otros

INFORMACIÓN CLAVE DEL MERCADO

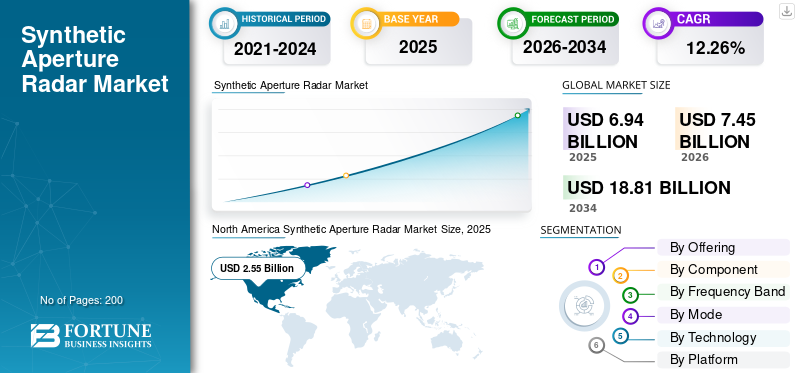

El tamaño del mercado mundial de radares de apertura sintética se valoró en 6,94 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,45 mil millones de dólares en 2026 a 18,81 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,26% durante el período previsto. América del Norte dominó el mercado mundial de radares de apertura sintética con una cuota de mercado del 36,74% en 2025.

Los factores más importantes que impulsan el crecimiento son las altas tensiones geopolíticas y las preocupaciones relacionadas con la seguridad que han llevado a un mayor gasto por parte de las agencias gubernamentales de defensa e inteligencia en sistemas de vigilancia. La mayor volatilidad de las condiciones climáticas y la necesidad relacionada de un monitoreo ambiental constante y gestión de desastres han asegurado una creciente demanda de las capacidades de seguimiento de todo clima del SAR en el monitoreo de inundaciones, deslizamientos de tierra, terremotos y deforestación.

Además, los avances tecnológicos en la miniaturización de satélites, la reducción de costos en los servicios de lanzamiento y las mejoras enRadarLos algoritmos de procesamiento han hecho que los sistemas SAR sean cada vez más accesibles y económicamente viables tanto para usos comerciales como de defensa.

- Por ejemplo, en diciembre de 2025, Rheinmetall e ICEYE obtuvieron un contrato importante del ejército alemán relacionado con el dominio espacial. Rheinmetall ICEYE Space Solutions proporcionará a las Fuerzas Armadas alemanas acceso a datos de reconocimiento de una constelación de satélites SAR con radar de apertura sintética.

La fragmentación competitiva caracteriza el mercado SAR, con contratistas de defensa establecidos como Lockheed Martin, Northrop Grumman, Thales, Airbus y otros que mantienen su dominio a través de contratos gubernamentales, experiencia técnica y soluciones integradas, mientras que nuevas empresas espaciales comerciales como Capella Space, Synspective y otras se diferencian a través de constelaciones de satélites asequibles y modelos de entrega rápida de datos.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del radar de apertura sintética

- Tamaño del mercado en 2025: 6.940 millones de dólares

- Tamaño del mercado en 2026: 7.450 millones de dólares

- Tamaño del mercado previsto para 2034: 18.810 millones de dólares

- CAGR: 12,26% entre 2026 y 2034

- América del Norte dominó el mercado de radares de apertura sintética con una participación del 36,74% en 2025.

- El segmento militar/defensa representó una participación del 59,14% en 2025.

- El segmento multimodo tuvo una participación del 70,26% en 2025.

América del norte

América del Norte estaba valorada en 2.550 millones de dólares en 2025, respaldada por un elevado gasto en defensa y fuertes inversiones en infraestructura de vigilancia espacial.

Europa

Se prevé que Europa registre una tasa compuesta anual del 14,16% durante el período previsto, impulsada por un mayor enfoque en las aplicaciones de monitoreo del clima y respuesta a desastres.

Asia Pacífico

Asia Pacífico surgió como la segunda región de más rápido crecimiento, respaldada por inversiones en constelaciones de satélites SAR locales y programas de modernización militar.

A NOSOTROS.

El mercado estadounidense estaba valorado en 2,33 mil millones de dólares en 2025, debido a fuertes iniciativas de modernización de la defensa y crecientes inversiones en ISR.

Japón

El mercado japonés estaba valorado en 259,6 millones de dólares en 2025, respaldado por la creciente demanda de tecnologías avanzadas de observación y vigilancia de la Tierra.

Leer más

Tendencias del mercado de radar de apertura sintética

Innovación en banda multifrecuencia y arquitectura de antena avanzadaPlantearse como tendencias del mercado

La industria está experimentando un progreso sistemático en la adopción de sistemas SAR de banda multifrecuencia que incorporan radares de banda X, banda C, banda S y banda L para respaldar la optimización de aplicaciones específicas. Los avances en antenas en fase, es decir, la adopción de matrices en fase de estado sólido para avanzar más allá de las antenas en fase analógicas convencionales, incorporan una dirección avanzada del haz, potencia reducida, mayor confiabilidad y mayor flexibilidad para sistemas multimisión.

La integración de sistemas de radar de banda X de alta frecuencia con antenas en fase para mejorar las imágenes de alta resolución y la sensibilidad de las imágenes señala una profunda tendencia hacia usos comerciales o civiles aplicables donde las imágenes de alta resolución exceden la norma para usos de reconocimiento militar.

- Por ejemplo, en diciembre de 2025, la radiofrecuencia (RF) Three Azaleasatélites, diseñados y fabricados por BAE Systems, se han lanzado con éxito. Los acompaña un satélite de radar de apertura sintética (SAR) capaz de penetrar las nubes para capturar imágenes de la superficie terrestre.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Crecimiento del mercado

Resiliencia climática y monitoreo ambientalLos imperativos impulsan el crecimiento del mercado

Por lo tanto, el creciente nivel de variabilidad climática y la ocurrencia de desastres naturales ha generado demandas sin precedentes de servicios de monitoreo ambiental ininterrumpidos y en todo clima, que se ofrecen exclusivamente mediante tecnología SAR. Muchas instituciones gubernamentales e internacionales también están invirtiendo fuertemente para monitorear aspectos ambientales clave como la deforestación en la cuenca del Amazonas, el derretimiento del hielo en las áreas polares, la degradación del permafrost y la dinámica de la erosión.

- Por ejemplo, en junio de 2025, BAE Systems y Hanwha Systems firmaron un Memorando de Entendimiento (MOU) destinado a desarrollar tecnología y esfuerzos de colaboración para proporcionar un sistema satelital multisensor para los mercados globales. Las empresas tienen la intención de colaborar fusionando la radiofrecuencia (RF) de banda ultra ancha de BAE Systems.sensorescon la experiencia de Hanwha Systems en el dominio espacial para el radar de apertura sintética (SAR) de próxima generación para establecer una capacidad avanzada de inteligencia, vigilancia y reconocimiento (ISR).

Restricción del mercado

La economía de desarrollo y despliegue con uso intensivo de capital obstaculiza el crecimiento del mercado

Se cree que la zona prohibida de costos relacionada con el desarrollo, la producción y la implementación del sistema SAR es el impedimento más importante para el desarrollo del mercado, especialmente entre entidades militares más pequeñas y actores comerciales con asignaciones presupuestarias restringidas. El desarrollo de sistemas SAR funcionales implicaría necesariamente una infraestructura sofisticada, materiales especializados con cadenas de suministro limitadas e ingeniería precisa, lo que en conjunto genera costos de producción mucho más altos que los de los sistemas satelitales típicos.

Oportunidad de mercado

Análisis de imágenes aumentado con inteligencia artificial y sistemas de decisión autónomos

Los avances en la madurez de la IA generativa, el aprendizaje profundo y los procesos de aprendizaje automático basado en la física han alterado significativamente el dominio de datos SAR, permitiéndole evolucionar desde imágenes sin procesar hasta inteligencia completamente funcional. El reconocimiento de objetos impulsado por IA en imágenes SAR ha llevado al análisis del terreno, el reconocimiento de objetivos y el reconocimiento dentro de escenas complejas, siendo los falsos positivos logrados significativamente menores que en los procesos de análisis manual. Por lo tanto, este avance ha impactado directamente el área del reconocimiento de amenazas en inteligencia.

- Por ejemplo, en febrero de 2024, la oficina de aviación de la Agencia de Logística de Defensa de EE. UU. otorgó un importante contrato por valor de 121,5 millones de dólares a Northrop Grumman Corp. para proporcionar antenas de radar ofensivo de baja visibilidad AN/APQ-164 para EE. UU.

Desafíos del mercado

Barreras de complejidad técnica y requisitos de recursos para el desarrollo de algoritmos

La dificultad técnica inherente al análisis de imágenes SAR y al desarrollo de algoritmos representa una grave escasez de experiencia tanto en el sector de defensa como en el de industria. La reducción del ruido moteado, que es el desafío a la hora de generar imágenes SAR de alta calidad, requiere un refinamiento de algoritmos que requieren un uso intensivo de computación y deben seguir adaptándose en función de nuevos escenarios de misión que desencadenan nuevos modos de falla.

ANÁLISIS DE SEGMENTACIÓN

Ofreciendo

Un papel fundamental en el rendimiento del sistema y la fidelidad de las imágenes impulsa el crecimiento del segmento

Según la oferta, el mercado se divide en hardware, software y servicios.

El predominio del subsegmento de hardware radica fundamentalmente en el papel insustituible que desempeña el subsegmento de hardware en la definición de los parámetros de rendimiento del sistema SAR. El papel que juega el subsegmento del hardware a través de sus componentes como el radar avanzadoantenas, transmisores y módulos receptores definen la capacidad de resolución y las velocidades de procesamiento.

Se estima que el subsegmento de servicios es el de más rápido crecimiento con una CAGR más alta del 12,95%.

Por componente

La función irremplazable en la arquitectura Phased Array y la integración de sistemas impulsa el crecimiento del segmento

Según el componente, el mercado se divide en subsistema de antena, módulos T/R, temporización/referencia, manejo y almacenamiento de datos, sistema de distribución de energía y otros.

El subsegmento de módulos T/R representó la mayor participación de mercado del 27,23% en 2025. El crecimiento está dominado por la capacidad T/R distribuida entre miles de módulos discretos, cada uno de los cuales maneja la transmisión y recepción para elementos de antena designados. Dicha arquitectura mitiga los cuellos de botella de rendimiento inherentes que se encuentran en las arquitecturas centrales: la incapacidad de ejecutar simultáneamente múltiples modos del radar, la agilidad de frecuencia limitada y la susceptibilidad a interferencias electrónicas basadas en un único haz de transmisión.

Se estima que el subsegmento del subsistema de antenas es el de más rápido crecimiento con una CAGR más alta del 13,15%.

Por banda de frecuencia

Capacidades de resolución inigualables que impulsan la precisión en la focalización y la detección de objetos

Según la banda de frecuencia, el mercado se divide en VHF/UHF, banda P, banda L, banda S, banda C, banda X y banda K/Ka/Ku.

Se estima que el subsegmento de banda X es el de más rápido crecimiento con una CAGR más alta del 13,27% durante el pronóstico y domina con una participación más alta del 33,39%. Este dominio debido a la tecnología SAR de banda X posee una resolución espacial mucho mejor basada en el uso de su onda electromagnética más corta, en comparación con longitudes de onda más largas en otras bandas de frecuencia, con la capacidad de distinguir entre características tan pequeñas como de 1 a 3 metros en sistemas operativos convencionales y por debajo de 0,5 metros en sistemas comerciales.

Se estima que el subsegmento de banda L es el de más rápido crecimiento con una CAGR más alta del 12,89%.

Por modo

Flexibilidad operativa y adaptación de la misión en tiempo real que permiten la superioridad operativa

Según el modo, el mercado se divide en modo único y multimodo.

El subsegmento multimodo representó la mayor cuota de mercado del 70,26% en 2025. El SAR multimodo ofrece una flexibilidad de operación trascendental al aprovechar la capacidad de cambiar sin problemas entre modos de imágenes durante las misiones operativas, lo que permite cambios rápidos en los objetivos de las tareas de la misión sin la necesidad de reubicar las plataformas. Esta flexibilidad de arquitectura se basa en una antena de matriz en fase dirigida electrónicamente, que ofrece flexibilidad de orientación y elevación de los haces de la antena mediante un software en el procesador que controla la operación.

Se estima que el subsegmento monomodo es el de más rápido crecimiento con una tasa compuesta anual del 11,34%.

Por tecnología

Resolución de compensación entre resolución y franja mediante arquitectura multihaz

Según la tecnología, el mercado se divide en radar de onda continua de frecuencia modulada, radar de interferometría de alta resolución, tecnología de detección remota, radar 3D, sensores de banda dual y formación de haz digital.

Se estima que el subsegmento de formación de haces digitales es el de más rápido crecimiento con una tasa compuesta anual más alta del 13,31 % y representó la mayor cuota de mercado del 24,00 %. Este crecimiento y dominio debido a tal transición de la tecnología DBF representa el reconocimiento del hecho de que el método DBF supera en todos los sentidos las limitaciones naturales de los sistemas analógicos de matriz en fase, especialmente el conflicto entre la resolución y el ancho de la franja de cobertura, que ha dictado el diseño de los sistemas SAR durante los últimos cuarenta años.

Se estima que el subsegmento de tecnología de teledetección es el segundo de más rápido crecimiento con una CAGR más alta del 13,29%.

Por plataforma

Cobertura global y capacidades de monitoreo persistente que trascienden las limitaciones aéreas

Según la plataforma, el mercado se divide en espacial, aéreo, terrestre/fijo y marítimo/costero.

Se estima que el subsegmento espacial será el de más rápido crecimiento con una CAGR más alta del 13,05% durante el período previsto. El crecimiento está impulsado por sistemas SAR espaciales que ofrecen un alcance geográfico incomparable a través de su uso en órbita, lo que facilita presenciar áreas distantes, políticamente inseguras o inaccesibles de otro modo sin necesidad de acceso a aeródromos o aprobaciones de sobrevuelo y sin necesidad de operaciones de vuelo sostenidas. Las trayectorias orbitales de los satélites permiten a los satélites proporcionar una búsqueda constante de geometría sobre áreas identificadas en la superficie, independientemente de las características topográficas de la superficie que podrían impedir el vuelo.

Se estima que el subsegmento aéreo es el segundo de más rápido crecimiento con una CAGR más alta del 12,24%.

Por aplicación

Inteligencia y reconocimiento en todo clima que proporcionan un valor militar irremplazable

Según la aplicación, el mercado se divide en militar/defensa, energía y recursos, monitoreo de infraestructura, medio ambiente y clima, agricultura, cartografía y geoespacial, y otros.

El subsegmento militar/defensa representó la mayor cuota de mercado del 59,14% en 2025. Este dominio debido al ejército/defensa establece una posición de liderazgo en el mercado basada en la capacidad exclusiva del SAR para proporcionar imágenes de alta resolución independientemente de las condiciones ambientales que interferirán con otros sistemas de observación, impidiéndoles realizar misiones ISR ininterrumpidas.

Se estima que el subsegmento de monitoreo de infraestructura es el segundo de más rápido crecimiento con una CAGR más alta del 14,32%.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Programas de modernización de la defensa y compromisos de adquisiciones plurianuales

Según el usuario final, el mercado se divide en defensa y seguridad nacional, gobierno civil, comercial y académico/investigación.

El subsegmento de defensa y seguridad nacional representó la mayor cuota de mercado del 61,09% en el año 2025. El dominio refleja el panorama geopolítico moldeado por inversiones sostenidas en modernización militar en los principales establecimientos de defensa a nivel mundial. El Departamento de Defensa de Estados Unidos, los aliados de la OTAN y las fuerzas militares de Asia y el Pacífico están ampliando sus inversiones en SAR para la modernización de plataformas (F-22 Raptor, F-35 Lightning II, Eurofighter, sistemas de combate naval) y el desarrollo de sistemas de vigilancia espaciales. Los contratos de defensa de varios años para la adquisición de sistemas militares, el desarrollo de constelaciones de satélites y la expansión de la capacidad ISR garantizan flujos de ingresos sostenidos, respaldados por presupuestos de defensa gubernamentales resistentes a las fluctuaciones del mercado comercial.

Se estima que el subsegmento del gobierno civil será el de más rápido crecimiento durante el período previsto con una CAGR más alta del 12,84% durante el período previsto.

Perspectivas regionales del mercado de radar de apertura sintética

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Synthetic Aperture Radar Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de América del Norte representa la mayor participación, valorada en alrededor de 2.550 millones de dólares estadounidenses y con el 36,74% de la cuota de mercado global. Impulsado por una presencia regional inigualable de presupuestos de defensa, asignaciones de recursos y desarrollos tecnológicos dentro de la infraestructura de sistemas de reconocimiento espacial. El predominio de la presencia regional se ve subrayado por el compromiso del Departamento de Defensa, la Oficina Nacional de Reconocimiento, la Fuerza Espacial de los EE. UU. y todas las agencias de inteligencia, que comprenden la infraestructura más sofisticada del mundo dentro de la red de sistemas de vigilancia espacial con sede en América del Norte.

Mercado de radares de apertura sintética de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 2.330 millones de dólares en 2025, una tasa de crecimiento estimada de aproximadamente el 10,34% del crecimiento del mercado mundial de radares de apertura sintética.

Europa

Se estima que Europa es la región de más rápido crecimiento con una CAGR más alta del 14,16% durante el período previsto. La expansión del mercado se está acelerando a través de un énfasis centrado en aplicaciones relacionadas con el monitoreo del cambio climático, la protección del medio ambiente y la respuesta a desastres. Esto lo ha posicionado como líder mundial en el área de aplicaciones civiles de observación de la Tierra, con un posicionamiento competitivo único, distinto del enfoque de mercado de los actores clave orientados a la defensa.

Mercado de radares de apertura sintética del Reino Unido

Se estima que el mercado del Reino Unido en 2025 ascenderá a unos 251,3 millones de dólares, lo que representa una tasa de crecimiento del 14,32 % del mercado mundial.

Mercado alemán de radares de apertura sintética

El mercado alemán en 2025 se estima en alrededor de 327,6 millones de dólares, lo que representa una tasa de crecimiento del 15,04% del mercado mundial.

Mercado de radares de apertura sintética de los países nórdicos

El mercado de los países nórdicos en 2025 se estima en alrededor de 159,4 millones de dólares EE.UU., lo que representa una tasa de crecimiento del 16,44% del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico es la segunda región de más rápido crecimiento en el mercado global. Este crecimiento se ve impulsado por el énfasis emergente que los gobiernos están poniendo en el apoyo a las constelaciones de satélites SAR autóctonos que ayudan en el reconocimiento militar, la respuesta a desastres y la gestión de recursos, lo que se alinea con sus estrategias de dominio espacial.

Mercado de radar de apertura sintética de la India

El mercado de la India en 2025 se estima en alrededor de 209,3 millones de dólares, lo que representa una tasa de crecimiento del 16,29% del mercado mundial.

Mercado japonés de radares de apertura sintética

El mercado japonés en 2025 se estima en alrededor de 259,6 millones de dólares, lo que representa una tasa de crecimiento del 12,11% del mercado mundial.

Mercado australiano de radares de apertura sintética

El mercado de Australia en 2025 se estima en alrededor de 161,8 millones de dólares, lo que representa una tasa de crecimiento del 14,47% del mercado mundial.

Medio Oriente y África

La justificación de la seguridad regional para el uso del reconocimiento espacial en la región, como consecuencia principalmente orientado en un contexto regional, ha generado el potencial para la cooperación regional ya que el desarrollo en el espacio es una región de baja fricción donde pueden surgir tecnologías y asociaciones comerciales a pesar de las tensiones regionales.

Mercado de radares de apertura sintética de Israel

El mercado de Israel en 2025 se estima en alrededor de 157,4 millones de dólares, lo que representa una tasa de crecimiento del 12,82% del mercado mundial.

América Latina

América Latina es un mercado de crecimiento moderado para SAR, que se expandió de 410,9 millones de dólares en 2025 a 757,9 dólares en 2034. Se basa en la demanda comercial en constante crecimiento de servicios relacionados con los seguros agrícolas, la cadena de suministro y la protección ambiental.

ANÁLISIS COMPETITIVO

Actores clave de la industria

Consolidación del mercado, fragmentación y competencia asimétrica entre los actores comerciales y de defensa

La cuota de mercado internacional de radares de apertura sintética tiene un marco competitivo complejo, ya que existe una consolidación moderada y también una fragmentación persistente. Como resultado, existe un entorno competitivo bifurcado con modelos operativos divergentes. El entorno competitivo es asimétrico ya que existe un segmento importante que comprende importantes contratistas aeroespaciales y de defensa (Lockheed Martin, Northrop Grumman, Airbus Defence and Space, Thales Group y Raytheon Technologies) que tienen una importante participación de mercado debido a su estrategia de defensa integrada, vínculos históricos con gobiernos y modelos tecnológicos exitosos dentro de varias áreas de aplicación para SAR.

El desarrollo del mercado desde un mercado monopolizado por el Estado a un mercado competitivo pluralista en los sectores de defensa, gobierno civil y mercados comerciales ha provocado un cambio estructural importante que está reduciendo cada vez más la ventaja competitiva que tradicionalmente ha sido característica de las empresas de defensa establecidas.

LISTA DE EMPRESAS CLAVE DE RADAR DE APERTURA SINTÉTICA PERFILADAS

- Airbus Defence and Space GmbH (Alemania)

- Thales SA (Francia)

- Leonardo S.p.A.(Italia)

- BAE Systems plc(Reino Unido)

- Lockheed Martin Corporation (EE.UU.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Saab AB (Suecia)

- HENSOLDT AG (Alemania)

- Elbit Systems Ltd. (Israel)

- Industrias aeroespaciales de Israel Ltd.(Israel)

- Corporación Mitsubishi Electric (Japón)

- Hanwha Systems Co., Ltd. (Corea del Sur)

- Bharat Electronics Limited (India)

- MDA Space Ltd. (Canadá)

- Servicios por satélite de Kongsberg AS (KSAT)(Noruega)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:El operador finlandés de satélites Iceye, especializado en tecnología SAR, y la empresa aeroespacial y de defensa japonesa IHI Corporation han firmado recientemente un acuerdo para crear una constelación de satélites de observación de la Tierra para aplicaciones civiles, comerciales y de seguridad.

- Septiembre de 2025:Rocket Lab Corporation ha obtenido un segundo acuerdo de lanzamiento múltiple con Synspective, una destacada empresa especializada en análisis y datos satelitales de radar de apertura sintética (SAR).

- Mayo de 2025:Capella Space Corp. reveló una colaboración con la Unidad de Innovación de Defensa (DIU) del Departamento de Defensa de EE. UU. para crear nuevos modos para la adquisición de imágenes de radar de apertura sintética (SAR) que ayudarán a la Arquitectura Espacial Híbrida (HSA).

- Febrero de 2025:El Ministerio de Defensa del Reino Unido (MoD) ha concedido a Airbus el contrato Oberon para desarrollar y construir dos satélites de radar de apertura sintética (SAR), que ofrecerán capacidades de inteligencia, vigilancia y reconocimiento (ISR) espaciales continuas, en cualquier condición meteorológica, diurnas y nocturnas.

- Enero de 2025:Hensoldt, una empresa de soluciones de sensores con sede en Alemania, recibió un contrato de la DLR Quantum Computing Initiative (DLR QCI) para unirse al proyecto de investigación QUA-SAR, cuyo objetivo es mejorar la tecnología de detección remota por radar.

COBERTURA DEL INFORME

El análisis del mercado global de radares de apertura sintética incluye un estudio integral del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado global que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 12,26% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Ofreciendo · Hardware · Software · Servicios Por componente · Subsistema de antena · Módulos T/R · Momento/referencia · Manejo y almacenamiento de datos · Sistema de distribución de energía · Otros Por banda de frecuencia · VHF/UHF · Banda P · Banda L · Banda S · Banda C · Banda X · Banda K/Ka/Ku Por modo · Modo único · Multimodo Por tecnología · Radar de onda continua de frecuencia modulada · Radar de interferometría de alta resolución · Tecnología de detección remota · Radar 3D · Sensores de banda dual · Formación de haz digital Por plataforma · En el espacio · En el aire · Terrestre/Fijo · Marítimo/Costero Por aplicación · Militar/Defensa · Energía y Recursos · Monitoreo de infraestructura · Medio ambiente y clima · Agricultura · Mapeo y geoespacial · Otros Por usuario final · Defensa y Seguridad Nacional · Gobierno Civil · Comercial · Académico/Investigación Por región

· EE. UU. (Por plataforma) · Canadá (por plataforma)

· Reino Unido (por plataforma) · Alemania (Por plataforma) · Francia (Por plataforma) · Países nórdicos (por plataforma) · Europa del Este (Por plataforma) · Resto de Europa (Por plataforma)

· China (por plataforma) · India (por plataforma) · Japón (por plataforma) · Australia (por plataforma) · Sudeste Asiático (por plataforma) · Resto de Asia Pacífico (por plataforma)

· Israel (por plataforma) · Arabia Saudita (por plataforma) · Emiratos Árabes Unidos (Por plataforma) · Turquía (por plataforma) · Sudáfrica (Por plataforma) · Resto de Medio Oriente y África (por plataforma)

· Brasil (Por plataforma) · Argentina (Por plataforma) · Resto de Latinoamérica (Por plataforma) |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 6.940 millones de dólares en 2025 y se prevé que alcance los 18.810 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.750 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,26% durante el período previsto.

Por aplicación, se espera que el segmento militar/defensa lidere el mercado.

La resiliencia climática y los imperativos de monitoreo ambiental impulsan el crecimiento del mercado.

Lockheed Martin, Northrop Grumman, Thales y Airbus son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.