Tamaño del mercado de recauchutado de neumáticos, participación y análisis de la industria, por tipo (precurado y curado por molde), por tipo de vehículo (vehículo comercial y vehículo todoterreno), por tipo de neumático (radial, diagonal y sólido) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

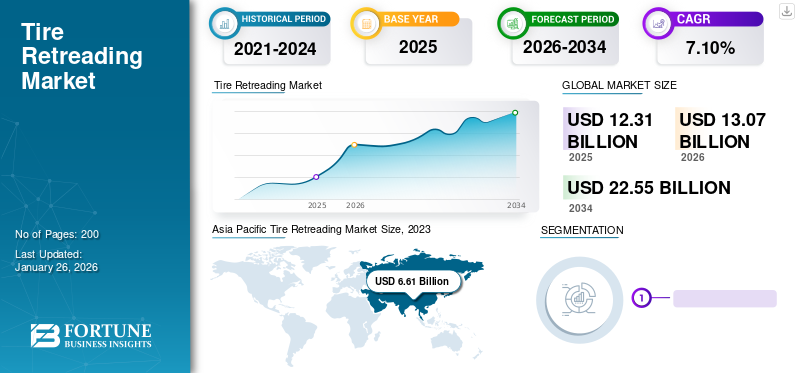

El tamaño del mercado mundial de recauchutado de neumáticos se valoró en 12,31 mil millones de dólares en 2025. Se espera que el mercado crezca de 13,07 mil millones de dólares en 2026 a 22,55 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,10% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 60,64% en 2025. Además, se prevé que el mercado de recauchutado de neumáticos en los EE. UU. crezca significativamente, alcanzando un valor estimado de 2,32 millones de dólares estadounidenses para 2032.

El mercado de recauchutado de neumáticos se refiere al segmento de la industria involucrado en el proceso de reacondicionamiento de neumáticos desgastados, esencialmente dándoles una nueva vida útil. El recauchutado implica inspeccionar, reparar y volver a aplicar cuidadosamente una banda de rodadura nueva a la carcasa de un neumático que ha llegado al final de su vida útil original. Este proceso se realiza para extender la vida útil del neumático, reducir el desperdicio y brindar una alternativa más rentable a la compra de neumáticos nuevos.

Recauchutar neumáticos suele ser más económico que comprar neumáticos nuevos, lo que lo convierte en la opción preferida paravehículo comercialflotas y otras aplicaciones de servicio pesado. Al extender la vida útil de los neumáticos, el recauchutado reduce la demanda de producción de neumáticos nuevos y minimiza el impacto ambiental asociado con la eliminación de neumáticos, como los desechos de los vertederos y el agotamiento de recursos. Los factores que impulsan la demanda de neumáticos recauchutados incluyen ahorros de costos, preocupaciones ambientales y soluciones confiables en los sectores de transporte comercial y logística.

La pandemia de COVID-19 afectó significativamente a varios sectores de la economía, incluido el mercado de recauchutado de neumáticos. Durante los cierres y períodos de restricción de movimiento, la demanda de servicios de transporte disminuyó significativamente. Esta reducción de la actividad comercial, como el transporte de carga y los viajes de pasajeros, resultó en una menor demanda de neumáticos, incluidos los neumáticos recauchutados.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de recauchutado de neumáticos CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 12,31 mil millones de dólares

- Tamaño del mercado en 2026: 13.070 millones de dólares

- Tamaño del mercado previsto para 2034: 22.550 millones de dólares

- CAGR: 7,10% de 2026 a 2034

- Asia Pacífico dominó el mercado mundial de recauchutado de neumáticos con una participación del 60,64% en 2025.

- Se prevé que el segmento de precurado domine el mercado con una participación del 73,62% en 2026.

- Se prevé que el segmento de vehículos comerciales domine el mercado con una participación del 74,39% en 2026.

Asia Pacífico

El mercado estaba valorado en 7.470 millones de dólares en 2025 y se prevé que alcance los 7.950 millones de dólares en 2026.

Europa

El mercado estaba valorado en 1.680 millones de dólares en 2025 y se prevé que alcance los 1.770 millones de dólares en 2026.

América del norte

El mercado estaba valorado en 1.750 millones de dólares en 2025 y se prevé que alcance los 1.860 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 1.530 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 1.000 millones de dólares en 2026.

Leer más

Tendencias del mercado de recauchutado de neumáticos

Avances tecnológicos en el proceso de recauchutado para impulsar el crecimiento del mercado

Es probable que los avances continuos en automatización y robótica agilicen los procesos de recauchutado, mejorando la eficiencia, la precisión y la coherencia. Los sistemas automatizados para pulir, aplicar la banda de rodamiento y controlar la calidad pueden mejorar la productividad y reducir los costos de mano de obra. El pulido tradicional, que implica quitar la banda de rodadura vieja de la superficie del neumático, puede requerir mucho tiempo y mano de obra. Las máquinas pulidoras automatizadas equipadas con brazos robóticos y herramientas de precisión pueden agilizar este proceso, garantizando una profundidad de pulido y una preparación de la superficie constantes. Este desarrollo tecnológico impulsa el crecimiento del mercado de recauchutado de neumáticos. Por ejemplo, en febrero de 2022, Bandag presentó una nueva máquina de recauchutado totalmente automática, la Buffer 8550E. Al implementar el Bandag Buffer 8550E totalmente automatizado, los recauchutadores pueden reducir aún más el esfuerzo manual requerido, una medida que, según el fabricante, aumentará la productividad general.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de recauchutado de neumáticos

Beneficios de ahorro de costos para impulsar el crecimiento del mercado

El recauchutado de neumáticos ofrece importantes ahorros de costes en comparación con la compra de neumáticos nuevos. El proceso implica renovar la carcasa del neumático existente reemplazando la banda de rodadura desgastada por una nueva capa de caucho. Esto da como resultado un producto que funciona de manera similar a un neumático nuevo a una fracción del costo. Para las flotas de vehículos comerciales, que a menudo tienen altos costos de uso y mantenimiento de neumáticos, el recauchutado ofrece ahorros sustanciales durante la vida útil del vehículo. Si bien la inversión inicial en recauchutado puede ser menor que la compra de neumáticos nuevos, el costo total de propiedad también se reduce significativamente. Los neumáticos recauchutados pueden proporcionar un rendimiento y una durabilidad comparables a los de los neumáticos nuevos, lo que permite a los operadores de flotas lograr un kilometraje y una confiabilidad similares a un menor costo por milla o kilómetro recorrido.

Además, el crecimiento del mercado de recauchutado de neumáticos también se atribuye al creciente número de asociaciones entre fabricantes de neumáticos OEM y empresas de recauchutado. Está previsto que este factor impulse el mercado durante el período de pronóstico. Por ejemplo, en mayo de 2023, Continental Tires firmó un contrato de asociación con Indag Rubber para el recauchutado de neumáticos radiales para camiones y autobuses. Continental Tires proporcionará una garantía de segunda vida para las carcasas de NL de acuerdo con Conti Bharosa como parte de la asociación, mientras que Indag proporcionará una garantía para el procedimiento de recauchutado y la goma de la banda de rodadura de las flotas de NL.

FACTORES RESTRICTIVOS

La penetración limitada del mercado puede limitar el crecimiento del mercado

A pesar de los posibles ahorros de costos y beneficios ambientales del recauchutado de neumáticos, su penetración en el mercado sigue siendo limitada en ciertas regiones e industrias. Factores como la falta de concienciación, la disponibilidad limitada de instalaciones de recauchutado y las preferencias por neumáticos nuevos pueden obstaculizar la adopción de neumáticos recauchutados. En algunos casos, los consumidores y las empresas pueden percibir el recauchutado como una solución temporal o inferior y prefieren invertir en neumáticos nuevos. Ampliar la penetración en el mercado requiere esfuerzos de marketing específicos, inversión en infraestructura y asociaciones con partes interesadas de la industria para promover los beneficios del recauchutado de neumáticos y abordar las barreras del mercado.

Análisis de segmentación del mercado de recauchutado de neumáticos

Análisis por tipo

Mayor eficiencia y productividad para impulsar el crecimiento del segmento de precurado

Por tipo, el mercado se divide en precurado y curado con molde. El segmento de precurado representará el 73,62 % de la cuota de mercado en 2026. El proceso de recauchutado de precurado es conocido por su eficiencia y productividad, lo que permite a los recauchutadores producir un gran volumen de neumáticos recauchutados en un período relativamente corto. Por lo tanto, la mayor eficiencia y productividad del precurado impulsan el crecimiento del segmento.

El segmento de curado con moldes ocupa la segunda mayor cuota de mercado de recauchutado de neumáticos. El crecimiento segmentario se atribuye a los requisitos de personalización y la flexibilidad del diseño. El recauchutado por curado con molde ofrece flexibilidad en el diseño y la personalización de la banda de rodadura, lo que permite a los recauchutadores adaptar neumáticos recauchutados a aplicaciones y requisitos de rendimiento específicos.

Por análisis de tipo de vehículo

Alto desgaste de neumáticos y frecuencia de reemplazo para impulsar el crecimiento del segmento de vehículos comerciales

Según el tipo de vehículo, el mercado se segmenta en vehículos comerciales y vehículos todoterreno. El segmento de vehículos comerciales representará una participación de mercado del 4,39% en 2026. Los vehículos comerciales, como camiones, autobuses y remolques, operan en condiciones exigentes, incluidos viajes de larga distancia, cargas pesadas y paradas y arranques frecuentes. Como resultado, los neumáticos de los vehículos comerciales pesados experimentan un desgaste acelerado, lo que requiere un reemplazo más frecuente en comparación con otros vehículos.

El segmento de vehículos todoterreno ocupó la segunda mayor cuota de mercado en 2023. El alto coste de los neumáticos todoterreno nuevos hace que el recauchutado sea una opción atractiva para prolongar su vida útil y maximizar su valor. El recauchutado ofrece importantes ahorros de costos en comparación con la compra de neumáticos nuevos, lo que permite a los operadores de vehículos todo terreno reducir los gastos operativos y mejorar la rentabilidad. El crecimiento segmentario se puede atribuir además a la creciente adopción de neumáticos recauchutados debido a su bajo costo.

Por análisis de tipo de neumático

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La comodidad y la calidad de marcha aumentan la demanda de neumáticos radiales

Según el tipo de neumático, el mercado se segmenta en radial, diagonal y sólido. El segmento radial representará el 58,62% de la cuota de mercado en 2026 y representará la CAGR de más rápido crecimiento durante el período previsto. Los neumáticos radiales ofrecen comodidad y calidad de marcha superiores debido a sus paredes laterales flexibles y mejores capacidades de absorción de impactos. Esto los hace preferidos por muchos operadores de vehículos y administradores de flotas, lo que genera una mayor demanda en el mercado de neumáticos radiales recauchutados. Esto impulsa el crecimiento segmentario del mercado. En abril de 2024, Continental Tire inauguró su Centro de desarrollo de soluciones de recauchutado Continental en Rock Hill, Carolina del Sur, con el objetivo de mejorar los procesos de recauchutado y la tecnología avanzada.

El segmento diagonal tuvo la segunda mayor participación de mercado en 2023. Los neumáticos diagonales son generalmente menos costosos de fabricar en comparación con los neumáticos radiales. Este menor costo inicial los hace más económicos para ciertas aplicaciones, especialmente en industrias o regiones donde la gestión de costos es crítica. Además, los neumáticos diagonales tienen una construcción más simple en comparación con los neumáticos radiales, lo que puede hacer que su recauchutado sea más fácil y rentable. El proceso de recauchutado de neumáticos de capas diagonales es generalmente sencillo y está bien establecido, lo que contribuye a su continua popularidad en ciertos mercados e impulsa el crecimiento segmentario durante el período considerado.

PERSPECTIVAS REGIONALES

El mercado se analiza en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Tire Retreading Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico generó 7.470 millones de dólares, lo que contribuyó con el 60,64 % a los ingresos del mercado global, y se prevé que crezca hasta 7.950 millones de dólares en 2026, con la CAGR de más rápido crecimiento. La región está experimentando una rápida industrialización y urbanización, lo que lleva a un aumento de las actividades comerciales y la demanda de transporte. Este crecimiento ha resultado en una expansión significativa de la flota de vehículos comerciales, incluidos camiones, autobuses y vehículos de reparto, que son los principales consumidores de neumáticos recauchutados. Se prevé que el mercado de Japón alcance los 1.000 millones de dólares en 2026, el mercado de China alcance los 3.990 millones de dólares en 2026 y el mercado de la India alcance los 840 millones de dólares en 2026.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 1.680 millones de dólares en 2025, lo que representa una cuota del 13,60%, y se espera que alcance los 1.770 millones de dólares en 2026. Europa ocupa la segunda mayor cuota de mercado debido a sus estrictas regulaciones medioambientales, defiende las prácticas sostenibles y aboga por la reutilización y el reciclaje de materiales. Estas regulaciones dan prioridad a extender la vida útil de los neumáticos para mitigar los residuos y el daño ambiental. El recauchutado de neumáticos se alinea perfectamente con estos objetivos de sostenibilidad, proporcionando un método rentable para prolongar la vida útil de los neumáticos y disminuir la huella ecológica de la industria automotriz. Como resultado, existe una demanda notable de neumáticos recauchutados en Europa, impulsada por la conciencia medioambiental y el cumplimiento de las normas reglamentarias. Se prevé que el mercado del Reino Unido alcance los 250 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 280 millones de dólares en 2026.

América del norte

La región de América del Norte capturó el 14,24% del mercado mundial en 2025, generó 1.750 millones de dólares en ingresos y se prevé que alcance los 1.860 millones de dólares en 2026. La creciente adopción del transporte comercial en América del Norte impulsa la demanda de recauchutado de neumáticos en el mercado. Se prevé que el avance tecnológico en la región y las mayores ventas de vehículos, especialmente en el segmento de vehículos comerciales (comerciales ligeros y pesados), impulsen la demanda de recauchutado de neumáticos para el funcionamiento eficiente de los automóviles modernos. Se prevé que el mercado estadounidense alcance los 1.530 millones de dólares en 2026.

Resto del mundo

El resto del mundo contribuyó con el 11,52% al mercado global en 2025, con una valoración de 1.420 millones de dólares, y se prevé que alcance los 1.490 millones de dólares en 2026.

Lista de empresas clave en el mercado de recauchutado de neumáticos

Las empresas se centran en la ampliación de la cartera de productos y la red de ventas para obtener una ventaja competitiva

Los principales actores en este mercado incluyen Michelin, Bridgestone Corporation y Goodyear Tire & Rubber Company. Los fabricantes de recauchutado de neumáticos se centran en ampliar su cartera de productos, su red de ventas y sus asociaciones. Bridgestone es uno de los principales fabricantes de recauchutado de neumáticos. La empresa se centra en la investigación y el desarrollo para desarrollar nuevos productos de alta calidad con capacidades mejoradas. También desarrolla, fabrica y distribuye soluciones de herramientas y equipos en todo el mundo.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Bridgestone Corporation (Japón)

- Compañía de neumáticos y caucho Goodyear(A NOSOTROS.)

- Marangoni SpA (Italia)

- Michelin SCA(Francia)

- Oliver Rubber Company (EE.UU.)

- Southern Tire Mart (EE. UU.)

- Compañía de neumáticos Parrish(A NOSOTROS.)

- Tread Wright (Estados Unidos)

- Redburn Tire Company (EE.UU.)

- Continental (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Agosto de 2023:Marangoni firmó un contrato con Volánbusz para el suministro a Máquina Ringer 2000 nueva. El nuevo Ringer 2000 incorpora el sistema RingTread de Marangoni para aumentar la estandarización de los componentes y se prevé que permitirá un aumento de la productividad y la fiabilidad en la obra.

- Julio de 2023:Marangoni firmó un contrato con CEAT para el recauchutado de camiones y autobuses en India. Una asociación estratégica entre Marangoni y CEAT proporcionará soluciones de recauchutado de neumáticos para el sector de camiones y autobuses en la India. Las empresas tienen la intención de combinar las carcasas de CEAT con la tecnología Ringtread de Marangoni, diseñada con un proceso de recauchutado sin empalmes para ofrecer neumáticos con una vida útil prolongada.

- Enero de 2023:Continental introdujo un servicio llamado ContiCasingAccount para sus distribuidores de neumáticos. Este innovador programa permite a los concesionarios acumular crédito depositando carcasas usadas de sus clientes de camiones en una cuenta. Tras las pruebas exitosas con 28 distribuidores en Alemania, Continental planeó ampliar el programa a todos los distribuidores de neumáticos interesados.

- Julio de 2022:Oliver Rubber lanzó su último recauchutado para puestos de conducción, el Vantage Max Drive II. El Vantage Max Drive II cumple con los requisitos actuales de SmartWay para aplicaciones regionales y de transporte de línea y se beneficia de un 26 % más de profundidad de la banda de rodadura que su predecesor, el Vantage Max Drive.

- Julio de 2022:Hankook inauguró una fábrica de recauchutado en caliente en Alemania. La nueva instalación se creó debido al aumento de la demanda tras una serie de inversiones multimillonarias por parte del fabricante de neumáticos. La zona de producción de recauchutado en caliente está situada en una parcela de 2.000 m2 que forma parte de las instalaciones de 15.000 m2.

- Mayo de 2022:Hankook y Vaculug firmaron un acuerdo para el recauchutado en el Reino Unido. Vaculug utilizará los productos Hankook como equipamiento premium para todas sus flotas. El concepto Hankook SmartLife Solutions destaca los beneficios del recauchutado en caliente para las empresas de flotas. Todos los neumáticos para vehículos comerciales de Hankook están diseñados para ser reesculturados y sus carcasas de alta calidad se pueden recauchutar varias veces.

COBERTURA DEL INFORME

El informe proporciona un análisis de mercado detallado y se centra en aspectos clave como los principales participantes del mercado, el panorama competitivo y el tipo. Además de esto, incluye información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2019-2022 |

|

Índice de crecimiento |

CAGR del 7,10% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo

|

|

Por tipo de vehículo

|

|

|

Por tipo de neumático

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 12,31 mil millones de dólares en 2025.

Se espera que el mercado crezca a una tasa compuesta anual del 7,10% durante el período previsto (2026-2034).

Por tipo de vehículo, el segmento de vehículos comerciales lidera el mercado debido al elevado desgaste de los neumáticos y a la frecuencia de sustitución.

El tamaño del mercado de Asia Pacífico se situó en 7.470 millones de dólares en 2025.

Los principales actores en este mercado incluyen Michelin, Bridgestone Corporation y Goodyear Tire & Rubber Company.

Asia Pacífico tenía la mayor participación del mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados