Tamaño del mercado de tungsteno, participación y análisis de la industria, por producto (carburo, productos de molienda (láminas, varillas, placas), aleaciones y otros), por industria de uso final (automotriz, construcción, minería, aeroespacial y defensa, y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de tungsteno y perspectivas futuras

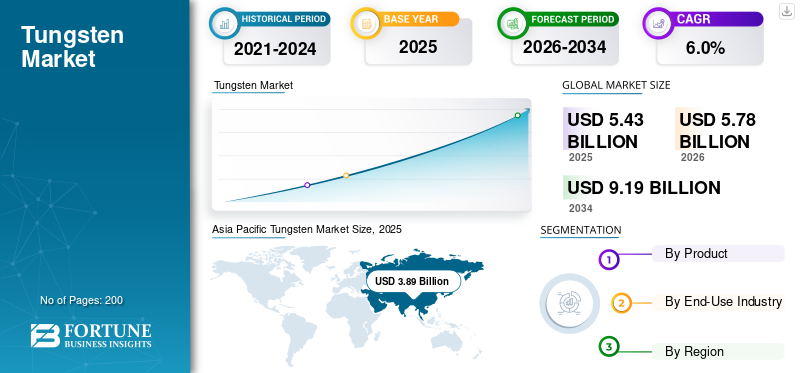

El tamaño del mercado mundial de tungsteno se valoró en 5,43 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,78 mil millones de dólares en 2026 a 9,19 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,0% durante el período previsto. Asia Pacífico dominó el mercado de tungsteno con una cuota de mercado del 71,64% en 2025.

El mercado progresa de manera constante a medida que las industrias exigen cada vez más materiales duraderos y de alto rendimiento para operaciones arduas. La creciente demanda de herramientas resistentes al desgaste, componentes de alta temperatura y soluciones de fabricación de precisión está impulsando una adopción más amplia en los sectores de minería, construcción, automoción, aeroespacial y equipos industriales. Los materiales a base de tungsteno ofrecen una dureza y estabilidad térmica excepcionales, lo que permite a los fabricantes mejorar la vida útil de las herramientas, la eficiencia operativa y la confiabilidad del equipo. La expansión del desarrollo de infraestructura, la fabricación de metales y las actividades de ingeniería avanzada está impulsando aún más el crecimiento del mercado.

Empresas clave como Masan High-Tech Materials Corporation, H.C. Starck Tungsten GmbH, Global Tungsten & Powders, Wolfram Bergbau und Hütten AG y Kennametal Inc. están reforzando su presencia en el mercado avanzando en el desarrollo de productos, mejorando las capacidades de procesamiento y fabricación y fortaleciendo sus cadenas de suministro globales.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del tungsteno

- Tamaño del mercado en 2025: 5.430 millones de dólares

- Tamaño del mercado en 2026: 5.780 millones de dólares

- Tamaño del mercado previsto para 2034: 9.190 millones de dólares

- CAGR: 6,0% entre 2026 y 2034

- Asia Pacífico dominó el mercado de tungsteno con una participación del 71,64% en 2025.

- El segmento de carburo representó la mayor cuota de mercado en 2025.

- El segmento Minería representó la mayor cuota de mercado en 2025.

América del norte

Mercado de América del Norte valorado en 500 millones de dólares en 2025.

Asia Pacífico

Asia Pacífico tenía una participación del 71,64% en 2025, valorada en 3.890 millones de dólares.

Europa

Mercado europeo valorado en 820 millones de dólares en 2025.

A NOSOTROS.

Mercado valorado en 440 millones de dólares en 2025.

Alemania

El mercado alcanzó una valoración de 200 millones de dólares en 2025.

Leer más

TENDENCIAS DEL MERCADO DE TUNGSTENO

Demanda creciente de herramientas resistentes al desgaste de alto rendimiento

Una tendencia destacada en el mercado es la creciente demanda de herramientas resistentes al desgaste de alto rendimiento en todo el sector industrial. Industrias como la minería, la construcción, la automoción y la metalurgia dependen cada vez más de materiales a base de tungsteno para mejorar la durabilidad, la precisión y la eficiencia operativa en entornos exigentes.Carburo de tungstenoLas herramientas se utilizan ampliamente en aplicaciones de perforación, corte y mecanizado, ya que mantienen la dureza y la estabilidad incluso bajo calor y presión extremos. A medida que la actividad manufacturera se expande y los proyectos de infraestructura aumentan en todo el mundo, las empresas están adoptando componentes de tungsteno para extender la vida útil de los equipos y reducir los costos de mantenimiento.

- Según la Asociación Internacional de la Industria del Tungsteno (ITIA), aproximadamente entre el 60% y el 65% del tungsteno consumido a nivel mundial se utiliza en carburos cementados, que se utilizan ampliamente en herramientas de corte, equipos de perforación y componentes industriales resistentes al desgaste en la minería, la construcción y la metalurgia.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Ampliación de las actividades mineras y demanda de herramientas resistentes al desgaste para impulsar el crecimiento del mercado

El crecimiento del mercado de tungsteno está fuertemente impulsado por la creciente demanda de productos en la industria minera, donde los equipos están expuestos a abrasión, presión y temperatura extremas. El carburo de tungsteno se utiliza ampliamente en brocas de perforación, herramientas de corte y equipos de trituración de rocas, ya que ofrece una dureza y durabilidad excepcionales en comparación con los materiales convencionales. A medida que la demanda global de minerales, metales y recursos energéticos continúa aumentando, las operaciones mineras se están expandiendo y requieren soluciones de herramientas más confiables y duraderas. Los componentes de tungsteno ayudan a prolongar la vida útil del equipo, mejorar la eficiencia operativa y reducir el tiempo de inactividad por mantenimiento en entornos de extracción intensa.

- Según el Servicio Geológico de Estados Unidos (USGS), alrededor del 60% del tungsteno consumido a nivel mundial se utiliza en carburos cementados, que se utilizan ampliamente en herramientas de corte, equipos de perforación y componentes resistentes al desgaste para las industrias de minería, construcción y metalurgia. Esto pone de relieve la fuerte dependencia de las actividades mineras e industriales pesadas del producto.

RESTRICCIONES DEL MERCADO

Concentración de la oferta y dependencia de las materias primas para limitar la expansión del mercado

El mercado enfrenta desafíos relacionados con la alta concentración de la producción y la dependencia de fuentes limitadas de materias primas. Una parte importante de la oferta mundial de productos se concentra en unos pocos países, lo que crea riesgos de suministro y volatilidad de precios para las industrias transformadoras. Esta dependencia hace que los fabricantes sean vulnerables a los controles de exportación, las restricciones comerciales y las fluctuaciones en la producción minera. Además, el desarrollo de nuevas minas requiere una inversión de capital sustancial, un estricto cumplimiento ambiental y plazos prolongados para el desarrollo de proyectos, lo que puede limitar la rápida expansión de la oferta.

- Según el Servicio Geológico de Estados Unidos (USGS), China representó alrededor del 82% de la producción minera mundial de tungsteno en 2025, lo que pone de relieve la alta concentración de la oferta en un solo país y el potencial de interrupciones en la oferta y volatilidad de precios para las industrias transformadoras.

OPORTUNIDADES DE MERCADO

Expansión de la fabricación avanzada y la ingeniería de precisión para crear nuevas oportunidades de crecimiento

El mercado presenta fuertes oportunidades de crecimiento a medida que las actividades de fabricación avanzada e ingeniería de precisión continúan expandiéndose en todo el mundo. Industrias como la aeroespacial, la automotriz, la electrónica y la maquinaria industrial requieren cada vez más materiales que puedan funcionar de manera confiable bajo temperaturas, presiones y tensiones mecánicas extremas. Los materiales a base de tungsteno están ganando atención por su excepcional dureza, estabilidad térmica y durabilidad en entornos de producción exigentes. Su uso en herramientas de corte de alta precisión, componentes resistentes al desgaste y aleaciones especializadas mejora la eficiencia de fabricación y la calidad del producto.

- Según la Asociación Internacional de la Industria del Tungsteno (ITIA), alrededor de dos tercios del tungsteno mundial se utilizan en productos de carburo, particularmente para herramientas de corte, equipos de minería y componentes resistentes al desgaste utilizados en las industrias manufacturera y pesada.

DESAFÍOS DEL MERCADO

Complejidad del reciclaje y costos de procesamiento para crear desafíos para Expansión del mercado

El mercado enfrenta desafíos relacionados con los complejos requisitos de procesamiento y reciclaje de los productos. Los productos de tungsteno, como los carburos y las aleaciones de alto rendimiento, son extremadamente duros y químicamente estables, lo que hace que su recuperación y reprocesamiento sean técnicamente exigentes. A menudo se requieren equipos especializados, procesamiento a alta temperatura y técnicas metalúrgicas avanzadas para extraer productos utilizables de materiales de desecho. Estos procesos pueden aumentar los costos operativos para los fabricantes y recicladores en comparación con muchos otros metales industriales.

- Según Seather Technology, el tungsteno tiene el punto de fusión más alto de todos los metales, aproximadamente 3422 °C (6192 °F). Esta estabilidad de temperatura extremadamente alta hace que el producto sea difícil de procesar y reciclar, lo que requiere equipos especializados de alta temperatura y técnicas metalúrgicas avanzadas, lo que aumenta los costos de fabricación y recuperación de los productos.

Análisis de segmentación

Por producto

Uso extensivo en aplicaciones industriales de corte y perforación para respaldar el dominio del segmento de carburo

Según el producto, el mercado se segmenta en carburo, productos de molienda (láminas, varillas, placas), aleaciones y otros.

El segmento de carburo tiene la mayor participación de mercado de tungsteno debido a su amplio uso en aplicaciones industriales de corte, perforación y resistencia al desgaste en múltiples sectores. Los productos de carburo se utilizan ampliamente en las industrias de minería, construcción, metalurgia y manufactura debido a su excepcional dureza, durabilidad y resistencia a temperaturas extremas y abrasión. Estas propiedades permitenherramientas de carburopara mantener el rendimiento en condiciones operativas exigentes, lo que los hace esenciales para equipos de perforación, herramientas de mecanizado y componentes industriales pesados. A medida que las actividades mineras globales, el desarrollo de infraestructura y la fabricación de precisión continúan expandiéndose, la demanda de herramientas y componentes de carburo de tungsteno sigue siendo fuerte.

- Según Kennametal, los polvos de carburo de tungsteno convencionales se utilizan en herramientas de corte de metales duros, herramientas de minería y construcción de carreteras, troqueles y piezas de desgaste, lo que demuestra la fuerte dependencia de las operaciones mineras de los productos de carburo para aplicaciones de perforación, excavación y alto desgaste.

Se espera que el segmento de productos laminados (chapas, varillas, placas) crezca a una tasa compuesta anual del 5,4% durante el período previsto.

Por industria de uso final

El alto consumo de herramientas resistentes al desgaste en trabajos de extracción respalda el crecimiento del segmento

En términos de industria de uso final, el mercado se clasifica en automotriz, construcción, minería, aeroespacial y defensa, entre otras.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de minería tiene la mayor participación de mercado, impulsado por el uso extensivo del producto en aplicaciones de perforación, corte, excavación y trituración de rocas. El carburo de tungsteno se usa ampliamente en herramientas de minería y piezas de desgaste, ya que ofrece dureza, resistencia a la corrosión y durabilidad excepcionales en condiciones operativas adversas.Equipo de mineríaestá expuesto a impactos, presiones y fricciones continuos, lo que convierte al producto en un material esencial para mejorar la vida útil de la herramienta y reducir las necesidades de mantenimiento. La alta demanda de minerales, metales y recursos energéticos continúa respaldando las actividades de exploración y extracción a gran escala en todo el mundo.

Se espera que el segmento de la construcción crezca a una tasa compuesta anual del 6,2% durante el período previsto.

Perspectivas regionales del mercado de tungsteno

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África.

Asia Pacífico

Asia Pacific Tungsten Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico ocupó la posición dominante en el mercado en 2025 con un valor de 3.890 millones de dólares y se espera que mantenga su papel de liderazgo en 2026, alcanzando los 4.150 millones de dólares. El liderazgo de la región está respaldado por su fuerte presencia en la minería, la refinación, el procesamiento de polvos, la producción de carburos y la fabricación de herramientas posteriores del metal. La alta demanda de los sectores de minería, construcción, automoción, electrónica y maquinaria industrial contribuye significativamente al consumo regional. La región también se beneficia de su ecosistema de fabricación bien establecido y del uso a gran escala de productos de carburo en aplicaciones de corte, perforación y resistentes al desgaste.

Mercado de tungsteno de China

Sobre la base de la fuerte contribución de Asia Pacífico y la posición de China como principal productor y consumidor del metal, el mercado chino se valoró en 2.930 millones de dólares en 2025, lo que representa aproximadamente el 75,3% de los ingresos regionales. La amplia base de recursos del país, el gran sector de fabricación de carburos y herramientas y la fuerte demanda industrial de las industrias de minería, construcción, automoción y maquinaria respaldan tanto el consumo interno como la producción orientada a la exportación.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte representa un mercado regional maduro pero en constante desarrollo, que se prevé alcance una valoración de 500 millones de dólares en 2025. La demanda está respaldada por la sólida base de la región en equipos de minería, metalurgia, aeroespacial, defensa, fabricación de automóviles y maquinaria industrial. El mercado se beneficia del uso generalizado de productos de carburo en herramientas de corte, equipos de perforación y componentes resistentes al desgaste, así como del creciente interés en cadenas de suministro seguras para materiales críticos.

Mercado de tungsteno de EE. UU.

El mercado estadounidense alcanzó una valoración de 440 millones de dólares en 2025, lo que representa aproximadamente el 88,2% de los ingresos regionales. La demanda está impulsada por el uso extensivo de productos en corte de metales, perforación, herramientas de construcción, componentes aeroespaciales y aplicaciones relacionadas con la defensa. El país también se beneficia de una sólida base industrial, una alta demanda de materiales duraderos y resistentes al desgaste y un enfoque cada vez mayor en asegurar suministros de minerales críticos.

Europa

Se espera que Europa mantenga un crecimiento estable y alcance una valoración de 820 millones de dólares en 2025. El progreso de la región está respaldado por su sólida base industrial en la metalurgia, la producción de automóviles, el sector aeroespacial, la maquinaria industrial y la ingeniería avanzada. Europa se beneficia de capacidades bien establecidas en procesamiento de productos, pulvimetalurgia y fabricación de herramientas de carburo, que respaldan la demanda en aplicaciones de corte de precisión, taladrado y resistentes al desgaste.

Mercado de tungsteno de Alemania

El mercado alemán alcanzó una valoración de 200 millones de dólares en 2025, lo que representa aproximadamente el 24,4% de la demanda regional. El crecimiento está impulsado por los fuertes sectores de automoción, maquinaria, metalurgia y equipos industriales del país, donde el producto se utiliza ampliamente en herramientas de corte, piezas de desgaste y aplicaciones de fabricación de precisión. Las capacidades de ingeniería avanzada, una gran base de producción industrial y una fuerte demanda de materiales duraderos de alto rendimiento continúan respaldando la expansión del mercado.

América Latina y Medio Oriente y África

Se prevé que América Latina, Oriente Medio y África experimenten un crecimiento constante del mercado durante el período previsto. El mercado de América Latina alcanzó una valoración de 160 millones de dólares en 2025, respaldado por la expansión de las actividades mineras, el creciente desarrollo de infraestructura y el mayor uso de herramientas y equipos industriales resistentes al desgaste. El mercado de Oriente Medio y África estaba valorado en 0,05 mil millones de dólares en 2025, impulsado por las crecientes operaciones mineras, las necesidades de mantenimiento industrial y la expansión gradual de la construcción y las aplicaciones relacionadas con la energía. La creciente demanda de herramientas de perforación duraderas, equipos de corte y materiales industriales de alto rendimiento continúa respaldando el consumo de productos en ambas regiones.

Mercado de tungsteno de Brasil

El mercado brasileño fue valorado en USD 0,08 mil millones en 2025, lo que representa aproximadamente el 52,5% de los ingresos de América Latina. La demanda está respaldada por una fuerte actividad minera, proyectos de infraestructura en expansión y una base industrial bien establecida que utiliza el producto en herramientas de corte, equipos de perforación y componentes resistentes al desgaste. Crecimiento en metalurgia,equipo de construcciónLa demanda y el desarrollo industrial más amplio continúan respaldando la utilización de productos en las industrias de uso final de minería y manufactura.

PAISAJE COMPETITIVO

Actores clave de la industria

La alta intensidad de capital y las capacidades de procesamiento integradas dan forma a la competencia en el mercado

El mercado sigue moderadamente consolidado, ya que la producción de tungsteno a gran escala requiere acceso a fuentes confiables de materias primas, capacidades de procesamiento avanzadas y una calidad constante del producto en polvos, carburos, aleaciones y componentes fabricados. La inversión en activos mineros, infraestructura de refinación y pulvimetalurgia, soporte de aplicaciones técnicas, cumplimiento normativo y redes de suministro globales crea barreras importantes para los nuevos participantes.

Empresas líderes como Masan High-Tech Materials Corporation, H.C. Starck Tungsten GmbH, Global Tungsten & Powders, Wolfram Bergbau und Hütten AG y Kennametal Inc. están ampliando su capacidad de procesamiento. También están fortaleciendo el desarrollo de productos, mejorando el rendimiento de aplicaciones específicas y reforzando las capacidades de distribución global y atención al cliente para mantener sus posiciones en el mercado.

LISTA DE EMPRESAS CLAVE DE TUNGSTENO PERFILADAS

- Masan High-Tech Materials Corporation (Vietnam)

- C. Starck Tungsten GmbH(Alemania)

- Tungsteno y polvos globales(A NOSOTROS.)

- Wolfram Bergbau und Hütten AG(Austria)

- Kennametal Inc (EE.UU.)

- Sumitomo Electric Industries, Ltd. (Japón)

- Japón New Metals Co., Ltd. (Japón)

- Umicore(Bélgica)

- Buffalo Tungsten Inc. (EE. UU.)

- Tecnologías Elmet(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2025:Sumitomo Electric Industries, Ltd. lanzó nuevos grados de carburo recubierto AC9115T/AC9125T paratitaniotorneado de aleaciones, utilizando una composición a base de carburo de tungsteno para mejorar la resistencia al desgaste y la vida útil de la herramienta.

- Enero de 2025:Sumitomo Electric Industries, Ltd. lanzó el nuevo grado de carburo recubierto ACS1000 y amplió las líneas de fresas y brocas relacionadas para fresado de acero inoxidable y aleaciones exóticas.

- Septiembre de 2024:Elmet Technologies celebró una colaboración estratégica y un acuerdo de compra a largo plazo con EQ Resources para fortalecer el suministro de concentrado de tungsteno para la fabricación posterior del metal.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico para todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, incluida la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,0% entre 2026 y 2034 |

| Unidad | Valor (miles de millones de dólares), volumen (kilotones) |

| Segmentación | Por producto, industria de uso final y región |

| Por producto |

|

| Por industria de uso final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 5.430 millones de dólares en 2025 y se prevé que alcance los 9.190 millones de dólares en 2034.

Está previsto que el mercado muestre un crecimiento constante a una tasa compuesta anual del 6,0% durante el período previsto de 2026-2034.

El segmento de la industria de uso final minero lidera el mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La creciente demanda de herramientas resistentes al desgaste y materiales de alto rendimiento en la minería, la construcción y la fabricación industrial es un factor clave que impulsa el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados