Tamaño del mercado de baterías para vehículos eléctricos ultrarrápidos, participación y análisis de la industria, por tipo de vehículo (automóviles, camionetas, autobuses, camiones y vehículos de 2 y 3 ruedas), por tipo de batería (fosfato de hierro y litio, níquel manganeso cobalto, níquel cobalto aluminio y otros), por capacidad de carga (menos de 10 minutos de carga, 10 a 20 minutos de carga y 20 a 30 minutos de carga), por capacidad de la batería (menos de 50 kWh, 50-100 kWh y más de 100 kWh), por componente (materiales catódicos, materiales anódicos, electrolitos, separadores, sistemas de

Tamaño del mercado de baterías ultrarrápidas para vehículos eléctricos y perspectivas futuras

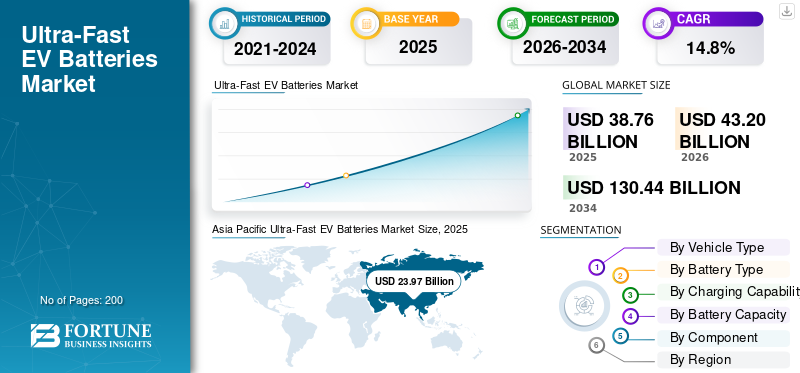

El tamaño del mercado mundial de baterías para vehículos eléctricos ultrarrápidos se valoró en 38,76 mil millones de dólares en 2025. Se prevé que el mercado crezca de 43,20 mil millones de dólares en 2026 a 130,44 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,8% durante el período previsto. Asia Pacífico dominó el mercado de baterías ultrarrápidas para vehículos eléctricos con una cuota de mercado del 61,84% en 2025.

El mercado global representa la parte de la industria de baterías para vehículos eléctricos centrada en paquetes y celdas diseñadas para una carga más rápida, una alta aceptación de potencia, un control térmico más fuerte y un rendimiento estable bajo ciclos de carga rápidos repetidos. En términos prácticos, este mercado está ligado a vehículos que pueden utilizar cargadores públicos de mayor potencia y sistemas de baterías optimizados para períodos de carga cortos, mejores capacidades de carga y una gestión del calor más segura. Sus aplicaciones abarcanturismos, furgonetas eléctricas, autobuses, camiones y plataformas premium o comerciales seleccionadas que dependen de un tiempo de inactividad reducido y una planificación de rutas confiable. El mercado también incluye subsistemas habilitadores, como sistemas de gestión de baterías, soluciones de refrigeración avanzadas y mejoras químicas que admiten cargas repetidas de alta velocidad.

La industria está evolucionando a través de una combinación de presión de costos y ganancias de desempeño. La AIE dice que las ventas mundiales de automóviles eléctricos superaron los 17 millones en 2024, la demanda de baterías en el sector energético alcanzó 1 TWh y LFP ahora suministra casi la mitad del mercado mundial de automóviles eléctricos. Ese cambio es importante ya que la química mejorada de las baterías está haciendo viables soluciones de menor costo para la carga de alto rendimiento, mientras las empresas continúan invirtiendo en arquitecturas de próxima generación y baterías de estado sólido a largo plazo. Por el lado de la demanda, una infraestructura de carga más amplia, un mayor apoyo político y un mayor enfoque de los consumidores en las velocidades de carga están ampliando las oportunidades de crecimiento para las baterías de carga ultrarrápida. La demanda también se está ampliando más allá de los BEV hacia algunos vehículos eléctricos híbridos enchufables (PHEV), aunque los BEV siguen siendo el principal impulsor de valor. En este mercado, la participación de mercado está cada vez más determinada por la preparación para la carga, las cadenas de suministro locales y el ritmo de aumento de la producción de baterías en comparación con el año anterior.

Actores clave como CATL y BYD están respondiendo comercializando celdas de mayor velocidad C, localizando fábricas y combinando el lanzamiento de vehículos con la expansión de la red de carga. CATL lanzó su batería Shenxing 4C LFP, mientras que BYD introdujo una plataforma de clase megavatio destinada a la recuperación de autonomía en cinco minutos en vehículos eléctricos producidos en masa. Esas medidas muestran cómo los fabricantes de baterías están vinculando la innovación de productos directamente con el control del ecosistema.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE BATERÍAS PARA VEHÍCULOS ULTRARÁPIDOS

Cambio hacia un posicionamiento de rendimiento centrado en el tiempo de cargaes una tendencia clave

Una clara tendencia del mercado es el paso de hablar sólo de autonomía a hablar de minutos para cargar. Los fabricantes de automóviles y proveedores de celdas ahora comercializan plataformas sobre la rapidez con la que los conductores pueden recuperar el alcance práctico, no solo sobre la distancia que alcanza una batería. Esa tendencia está impulsando la inversión en arquitectura celular, refrigeración, electrónica de potencia y coordinación de software. También hace que el rendimiento ultrarrápido sea más fácil para los consumidores comparar entre marcas, lo que aumenta la competencia en torno a la experiencia de carga en el mundo real.

- Por ejemplo, enEn marzo de 2025, BYD anunció que su última plataforma podría ofrecer 400 km de autonomía con 5 minutos de carga, convirtiendo el tiempo de carga en sí en un mensaje central de ventas.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Ampliación de la infraestructura de carga de alta potenciaImpulsando la adopción de baterías para vehículos eléctricos ultrarrápidas

El mayor impulsor del crecimiento del mercado de baterías ultrarrápidas para vehículos eléctricos es la expansión de corredores de carga de alta potencia y centros urbanos de carga rápida. A medida que más cargadores públicos pasan a categorías de mayor potencia, los fabricantes y proveedores de automóviles tienen una razón más clara para implementar baterías diseñadas para un rápido consumo de energía. Esto admite una carga más rápida, reduce la ansiedad por el alcance y mejora el argumento comercial para paquetes de mayor valor con controles térmicos más fuertes y más inteligentes.software. En términos simples, una mejor infraestructura hace que las baterías avanzadas sean más fáciles de vender y de usar.

- Por ejemplo, en 2025, la AIE informó que la UE tenía más de 77.000 cargadores ultrarrápidos, mientras que China seguía liderando el despliegue de cargadores rápidos, apoyando directamente baterías construidas para paradas de carga más cortas.

RESTRICCIONES DEL MERCADO

Riesgos de degradación y estrés térmico que limitan la adopción de carga ultrarrápida

La carga ultrarrápida ejerce una gran presión sobre las celdas, el diseño de los paquetes y los sistemas de refrigeración. Si una batería no puede gestionar el calor, el revestimiento de litio y la pérdida del ciclo de vida se vuelven más difíciles de controlar. Eso aumenta los costos de materiales, ingeniería de paquetes y validación, especialmente en los segmentos de vehículos eléctricos de menor precio. Como resultado, no todas las plataformas de vehículos eléctricos pueden justificar la preparación ultrarrápida, lo que frena una mayor penetración en el mercado y mantiene algunas líneas de vehículos con arquitecturas de carga más lentas o de velocidad media.

- Por ejemplo, en marzo de 2024, Samsung SDI destacó que reducir el tiempo de carga requiere controlar cómo los iones de litio se mueven rápidamente a través de la celda, lo que subraya los límites técnicos detrás del rendimiento de la carga rápida.

OPORTUNIDADES DE MERCADO

Avances rentables en LFP que desbloquean un mayor potencial de mercado

Una gran oportunidad radica en combinar la química LFP de menor costo con la mejora del rendimiento de la carga rápida. Esto amplía la adopción más allá de los vehículos eléctricos premium y crea espacio para que los automóviles, camionetas y flotas de vehículos del mercado masivo ingresen al segmento ultrarrápido. A medida que los fabricantes de células mejoran la densidad de energía y la capacidad de tasa, LFP puede respaldar una base más amplia de productos asequibles, brindando a los proveedores un camino hacia un mayor volumen sin depender únicamente de productos químicos premium ricos en níquel.

- Por ejemplo, en agosto de 2023, CATL lanzó Shenxing y la describió como la primera batería LFP de carga superrápida 4C capaz de añadir unos 400 km de autonomía en 10 minutos.

DESAFÍOS DEL MERCADO

La concentración de la cadena de suministro y las limitaciones de la dependencia de materiales crean desafíos en el mercado

El mercado todavía enfrenta un desafío por el lado de la oferta, ya que la producción de baterías y el procesamiento crítico siguen concentrados en unas pocas geografías y grupos de proveedores. Esa concentración puede ralentizar los planes de localización, complicar las adquisiciones y exponer a los fabricantes a shocks de precios o políticas. Para los productos ultrarrápidos, el desafío es mayor, ya que las baterías de mayor velocidad necesitan un control de calidad más estricto, materiales especializados y una consistencia de fabricación avanzada.

- Por ejemplo, en 2025, la AIE señaló que las cadenas de suministro de LFP están más concentradas que las cadenas de suministro de baterías a base de níquel, lo que destaca el desafío de abastecimiento y resiliencia detrás de una rápida ampliación.

Análisis de segmentación

Por tipo de vehículo

Los automóviles dominan mientras los volúmenes de vehículos eléctricos de pasajeros se mantienen muy por delante de cualquier otra clase de vehículos

Según el tipo de vehículo, el mercado se segmenta en automóviles, furgonetas, autobuses, camiones y vehículos de 2 y 3 ruedas.

Los automóviles lideran este mercado, ya que los vehículos eléctricos de pasajeros representan la base instalada más grande, la cartera de modelos más amplia y la utilización de la red de carga más rápida. También se encuentran en el centro de las expectativas de los consumidores en torno a la conveniencia, lo que hace que la capacidad ultrarrápida sea más valiosa. Los vehículos comerciales son importantes para el crecimiento, pero los automóviles aún absorben la mayor parte delbatería avanzadavalor debido a la escala, la diversidad de modelos y el acceso a la infraestructura.

- Por ejemplo, en 2024, la AIE dijo que las ventas de automóviles eléctricos superaron los 17 millones en todo el mundo, lo que confirma que los vehículos de pasajeros siguen siendo el motor de volumen principal para la demanda avanzada de baterías para vehículos eléctricos.

Se espera que el segmento de camiones crezca a una tasa compuesta anual del 23,9% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de batería

El fosfato de hierro y litio domina ya que combina la rentabilidad con la mejora del rendimiento de carga rápida

Según el tipo de batería, el mercado se segmenta en fosfato de hierro y litio, níquel, manganeso y cobalto, níquel y cobalto, aluminio y otros.

El segmento de fosfato de hierro y litio es líder a nivel mundial, ya que ofrece un equilibrio práctico entre precio, seguridad y mejora de la capacidad de tasa de carga. Los datos de la AIE muestran que ahora suministra casi la mitad del mercado mundial de automóviles eléctricos, apoyado especialmente por China. A medida que mejoran los diseños ultrarrápidos, LFP está pasando de una química de valor a una opción de carga rápida convencional, lo que lo convierte en el segmento global más fuerte por valor en la implementación en un mercado amplio.

- Por ejemplo, en 2025, la AIE dijo que las baterías LFP abastecieron casi la mitad del mercado mundial de automóviles eléctricos, frente a menos del 10% en 2020.

Se espera que el segmento de níquel, manganeso y cobalto crezca a una tasa compuesta anual del 14,4% durante el período previsto.

Por capacidad de carga

La carga de 10 a 20 minutos es la ventaja, ya que ofrece el mejor equilibrio entre rendimiento, costo y durabilidad del paquete.

Según la capacidad de carga, el mercado se segmenta en carga de menos de 10 minutos, carga de 10 a 20 minutos y carga de 20 a 30 minutos.

El rango de carga de 10 a 20 minutos es el rango de carga más realista comercialmente en la actualidad. Es lo suficientemente rápido como para mejorar materialmente la comodidad del usuario, pero no tan extremo como para obligar a todos los programas a asumir el costo y la carga de ingeniería de una carga de menos de 10 minutos. Eso lo convierte en el segmento de valor más sólido a corto plazo para los principales programas de vehículos eléctricos, especialmente cuando los operadores quieren una mejor usabilidad sin sobrediseñar el sistema de batería.

- Por ejemplo, en 2025, Samsung SDI destacó la tecnología de batería premium para vehículos eléctricos capaz de cargarse al 80 % en 20 minutos, lo que demuestra por qué esta banda es práctica y comercialmente relevante.

Se espera que el segmento de carga de menos de 10 minutos crezca a una tasa compuesta anual del 18,5% durante el período previsto.

Por capacidad de la batería

50-100 kWh dominan ya que se adaptan a la mayor parte de la industria mundial de vehículos eléctricos de pasajeros

Según la capacidad de la batería, el mercado se segmenta en menos de 50 kwh, 50-100 kwh y más de 100 kwh.

La clase de 50-100 kWh satisface las necesidades de los vehículos eléctricos de pasajeros convencionales, donde la demanda es mayor y la comodidad de carga es lo más importante. Los paquetes más pequeños tienen un valor menor y un atractivo de largo alcance más limitado, mientras que los paquetes más grandes se concentran en vehículos más pesados o premium. Como resultado, la banda media captura la mejor combinación de volumen, precios y relevancia de cobro en el mercado global.

- Por ejemplo, en 2025, la AIE describió los automóviles eléctricos como el principal impulsor de la demanda de baterías, lo que respalda la perspectiva de que los automóviles de pasajeros de tamaño medianobateríaLos paquetes siguen siendo el segmento de valor principal.

Se espera que el segmento anterior de 100 kWh crezca a una tasa compuesta anual del 17,3% durante el período previsto.

Por componente

Los materiales catódicos dominan, ya que siguen siendo el grupo de componentes de baterías de mayor valor

Según los componentes, el mercado se segmenta en materiales catódicos, materiales anódicos, electrolitos, separadores, sistemas de gestión de baterías, sistemas de gestión térmica y otros.

Los materiales catódicos lideran, ya que conllevan una gran participación de mercado en el costo de las celdas de baterías para vehículos eléctricos ultrarrápidas y determinan directamente la densidad de energía, la capacidad de velocidad y la ruta química. Ya sea que el paquete utilice LFP o química basada en níquel, la elección del cátodo influye en gran medida en el rendimiento y la economía. En las baterías ultrarrápidas, la formulación del cátodo es especialmente importante ya que afecta la rapidez con la que puede moverse la energía y al mismo tiempo preserva la seguridad y el ciclo de vida.

- Por ejemplo, en 2024, LG Energy Solution firmó acuerdos a largo plazo para materiales de cátodos LFP como parte de la preparación de la cadena de suministro, lo que muestra cómo los cátodos siguen siendo centrales en la estrategia de baterías.

Se espera que el segmento de sistemas de gestión térmica crezca a una tasa compuesta anual del 19,8% durante el período previsto.

Perspectivas regionales del mercado de baterías para vehículos eléctricos ultrarrápidos

Por regiones, el mercado global se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Ultra-Fast EV Batteries Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 23,97 mil millones de dólares, y también mantuvo la participación líder en 2024 con 18,52 mil millones de dólares. El dominio de Asia Pacífico está liderado por su amplia base de fabricación de baterías, su fuerte liderazgo en química y un lanzamiento más rápido de cargadores liderado por China. La región se beneficia de la escala local en células, paquetes, materiales y vehículos, lo que reduce los costos y acelera la comercialización. También lidera en autobuses, camiones y vehículos de dos y tres ruedas, brindando a los proveedores ciclos de aprendizaje más amplios. Eso convierte a Asia Pacífico en el centro tanto de la expansión de LFP impulsada por los costos como de la innovación premium de carga rápida.

- Por ejemplo, en marzo de 2025, BYD lanzó una plataforma con 1.000 kW de potencia de carga y 400 km de autonomía agregada en 5 minutos, lo que subraya el liderazgo de Asia Pacífico en innovación en velocidad de carga.

Mercado de baterías para vehículos eléctricos ultrarrápidos de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos registrados en 2025 de alrededor de 17.350 millones de dólares, lo que representa aproximadamente el 44,8% del mercado mundial.

Mercado de baterías para vehículos eléctricos ultrarrápidos de la India

En 2025, el mercado indio estaba valorado en alrededor de 910 millones de dólares, lo que representa aproximadamente el 2,4% de los ingresos mundiales.

Europa

Se estima que Europa alcanzará los 9.300 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. Europa debería expandirse mediante normas de emisiones más estrictas, carga pública más densa y demanda de vehículos eléctricos de pasajeros prácticos y de carga rápida. La región sigue siendo importante para las sustancias químicas ricas en níquel, pero la LFP está ganando participación a medida que la asequibilidad se vuelve más crítica. Europa también se beneficia de una base de cargadores ultrarrápidos mejorada y de una creciente capacidad de baterías locales.

Mercado alemán de baterías para vehículos eléctricos ultrarrápidos

En 2025, el mercado alemán estaba valorado en unos 2.470 millones de dólares, lo que representaba aproximadamente el 6,4% de los ingresos mundiales.

Mercado de baterías para vehículos eléctricos ultrarrápidos del Reino Unido

En 2025, el mercado del Reino Unido estaba valorado en alrededor de 1.960 millones de dólares, lo que representa aproximadamente el 5,1% de los ingresos mundiales.

América del norte

Se prevé que América del Norte registre una tasa de crecimiento del 15,1% en los próximos años y alcance una valoración de 5.310 millones de dólares estadounidenses para 2026. Se espera que el mercado en América del Norte crezca gracias a la inversión en carga de corredores, la creciente penetración de ZEV y una mayor localización del suministro de células. Estados Unidos todavía tiene incertidumbre política, pero NEVI y los programas de corredores relacionados respaldan el aumento de las tarifas de larga distancia. Canadá agrega impulso mediante la creciente adopción de ZEV. En Estados Unidos, el mercado parece prometedor en los segmentos de vehículos premium y más grandes, donde el valor del paquete es mayor y la capacidad ultrarrápida es más fácil de justificar.

Mercado de baterías para vehículos eléctricos ultrarrápidos de EE. UU.

Sobre la base de la fuerte contribución de América del Norte y el dominio de Estados Unidos dentro de la región, el mercado estadounidense se aproximó analíticamente a alrededor de USD 3,51 mil millones en 2025, lo que representa aproximadamente el 11,9% del mercado global.

América Latina

Se prevé que América Latina crezca desde una base más pequeña, respaldada por la adopción de vehículos eléctricos impulsada por las importaciones, la mejora de la visibilidad de las políticas y el aumento de la electrificación de flotas. Brasil se destaca ya que las ventas de complementos aumentaron considerablemente en 2024, mientras que los casos de uso públicos y de flotas pueden respaldar la demanda de baterías de carga rápida en corredores y mercados urbanos seleccionados.

Medio Oriente y África

Se estima que el mercado de Medio Oriente y África crecerá a través de importaciones de vehículos eléctricos premium, planes de carga respaldados por el estado y modernización de flotas. El Golfo tiene una ventaja, ya que las inversiones en cargas pueden coordinarse más rápidamente, mientras que otros mercados crecerán más gradualmente. El apoyo político de los Emiratos Árabes Unidos y el despliegue de cargadores rápidos saudíes crean el impulso más claro a corto plazo.

PAISAJE COMPETITIVO

Actores clave de la industria

La escala, la química y la integración de carga dan forma a la competencia en el mercado

Competencia en el mundo ultrarrápidoMercado de baterías para vehículos eléctricosse centra en quién puede combinar la química, la escala de fabricación, la integración de vehículos y el acceso al ecosistema de carga de manera más efectiva. CATL, BYD, LG Energy Solution, Panasonic Energy, Samsung SDI, SK On, ACC, Northvolt, Gotion, EVE Energy y otros compiten a través de una combinación de expansión de plantas, asociaciones OEM, diseño de celdas de mayor velocidad y localización. El mercado no se gana sólo con el rendimiento de las células. Las empresas ahora buscan ventajas mediante la ejecución de todo el sistema; abastecimiento de materiales resistentes, presencia de fábricas regionales, controles basados en software, refrigeración mejorada y coordinación con plataformas OEM y redes de carga públicas. Es por eso que el liderazgo en tecnología de baterías, la selección del tipo de batería y la escala de producción son tan importantes como el rendimiento puro del laboratorio.

Un segundo tema competitivo es la diversificación química. Los datos de la AIE muestran que la LFP se ha convertido en una fuerza global importante, mientras que las sustancias químicas basadas en níquel aún conservan posiciones sólidas en Estados Unidos y Europa. Como resultado, las empresas están evitando la dependencia de una sola química. Algunos están ampliando las baterías de fosfato de hierro y litio para vehículos asequibles del mercado masivo, mientras que otros están impulsando celdas premium ricas en níquel o hojas de ruta avanzadas en baterías de estado sólido. Esto está creando un mercado de dos vías: asequibilidad de alto volumen por un lado, y sistemas premium de alta velocidad y alta energía, por el otro. En ambos casos, el verdadero diferenciador es la capacidad de mantener la seguridad y la vida bajo un uso ultrarrápido repetido.

Un tercer tema es el control de los ecosistemas. Los jugadores ganadores ya no tratan la batería como un componente independiente. Están combinando celdas con arquitectura de paquetes, electrónica, software y asociaciones de carga. Eso mejora la retención de clientes y da a los proveedores más influencia en las negociaciones con los fabricantes de automóviles. La ventaja competitiva proviene cada vez más de la capacidad de ofrecer celdas, módulos, controles de paquete y un rendimiento de carga compatible juntos.

- Por ejemplo, en marzo de 2025, BYD dijo que su Super e-Platform alcanzaba una potencia de carga de 1.000 kW y podía añadir 400 km de autonomía en 5 minutos, vinculando el diseño de la batería con la estrategia de la red de carga.

LISTA DE EMPRESAS CLAVE DE BATERÍAS PARA VEHÍCULOS ULTRARÁPIDOS PERFILADAS

- CATL (China)

- BYD (China)

- Solución de energía LG(Corea del Sur)

- Samsung SDI (Corea del Sur)

- SK On (Corea del Sur)

- Panasonic Energía (Japón)

- Gotion de alta tecnología (China)

- EVE Energía (China)

- Sunwoda (China)

- CALB (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- abril 2026: Geely presentó una batería para vehículos eléctricos de próxima generación capaz de cargarse del 10 % al 80 % en poco más de cinco minutos, estableciendo un nuevo punto de referencia para la carga ultrarrápida. El desarrollo destaca los avances en la tecnología de baterías de alta velocidad, lo que reduce significativamente el tiempo de carga y mejora la comodidad para la próxima generación.vehículos eléctricos.

- mayo 2025: LG Energy Solution y GM dijeron que comercializarían celdas de batería prismáticas ricas en litio y manganeso para futuras camionetas eléctricas y SUV de tamaño completo de GM. El anuncio señaló una nueva ruta química para los vehículos eléctricos más grandes que necesitan un menor costo y un alcance práctico.

- Diciembre de 2024:Stellantis y CATL acordaron invertir hasta 4.100 millones de euros en una empresa conjunta para una planta de baterías LFP a gran escala en Zaragoza, España, cuya producción está prevista para finales de 2026. El proyecto respalda programas de vehículos eléctricos asequibles y fortalece la huella de LFP en Europa.

- Diciembre de 2024:CATL, CAES y FAW Hongqi acordaron cooperar en el intercambio de baterías. Esa asociación señaló un interés comercial continuo en estrategias de baterías compatibles con el intercambio para plataformas de vehículos seleccionadas.

- Septiembre de 2024:Subaru y Panasonic Energy anunciaron planes para suministrar baterías de iones de litio para automóviles y establecer conjuntamente una nueva fábrica de baterías en Japón. El desarrollo añadió profundidad de fabricación al ecosistema de baterías para vehículos eléctricos de Japón.

- Septiembre de 2024:Samsung SDI presentó baterías cilíndricas LFP+, de estado sólido y de 46 phi para vehículos comerciales eléctricos en IAA Transportation. Esto fue significativo ya que amplió la combinación de productos públicos de Samsung SDI más allá de su imagen premium tradicional.

- abril 2024: LG Energy Solution dijo que su complejo de Arizona de 5.500 millones de dólares estaba progresando, con baterías cilíndricas de la serie 46 previstas para uso en vehículos eléctricos. Esa inversión reforzó el esfuerzo de LGES para asegurar la futura demanda estadounidense de formatos cilíndricos avanzados.

COBERTURA DEL INFORME

El análisis del mercado global de baterías ultrarrápidas para vehículos eléctricos proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 14,8% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de vehículo, tipo de batería, capacidad de carga, capacidad de la batería, componente y región |

| Por tipo de vehículo |

|

| Por tipo de batería |

|

| Por capacidad de carga |

|

| Por capacidad de la batería |

|

| Por componente |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 38.760 millones de dólares en 2025 y se prevé que alcance los 130.440 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 23.970 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 14,8% durante el período previsto.

El segmento de automóviles lideró el mercado por tipo de vehículo.

La expansión de las redes de carga de alta potencia está impulsando el mercado global.

CATL, BYD, LG Energy Solution y Samsung SDI son algunos de los principales actores del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados