Mercado de guerra submarina, tamaño, participación y análisis de la industria, por plataforma (submarinos, buques de superficie y helicópteros navales), por sistemas (comunicaciones, guerra electrónica, armas, no tripulados y sonar), por usuario final (comercial y naval) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

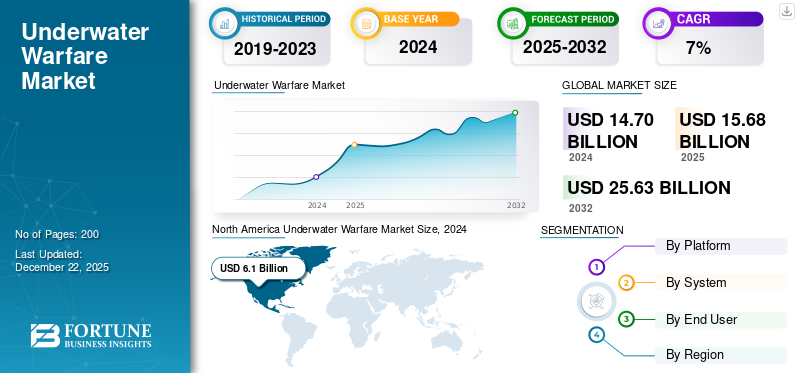

El tamaño del mercado mundial de guerra submarina se valoró en 15,69 mil millones de dólares en 2025 y se prevé que crezca de 17,06 mil millones de dólares en 2026 a 28,78 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,80% durante el período previsto. América del Norte dominó el mercado de la guerra submarina con una cuota de mercado del 41,05% en 2025.

El mercado de la guerra submarina es un segmento crítico de la industria de defensa global, que se centra en tecnologías y sistemas diseñados para operaciones bajo la superficie del océano. Este mercado incluye submarinos,Vehículos submarinos autónomos (AUV), Vehículos submarinos no tripulados (UUV), sistemas de sonar, torpedos y otras armas avanzadas. Las tensiones geopolíticas, los programas de modernización naval y los avances tecnológicos están impulsando un crecimiento significativo en este sector.

Los sistemas de guerra submarina consisten en una variedad de tecnologías y equipos utilizados para actividades militares bajo la superficie del océano. Estos sistemas comprenden submarinos, sensores submarinos, torpedos, minas y equipos de guerra antisubmarina (ASW). Se emplean para varios propósitos, como detectar, rastrear y neutralizar peligros submarinos, salvaguardar fronteras marítimas y proteger infraestructura submarina crucial. Los avances en automatización, inteligencia artificial y robótica submarina están ampliando el potencial futuro de los sistemas de guerra submarina, mejorando las capacidades tanto para operaciones ofensivas como defensivas. Esta progresión está motivada por los crecientes conflictos geopolíticos y la demanda de una mayor seguridad marítima, los cuales continúan influyendo e impulsando la innovación en el sector.

La pandemia de COVID-19 tuvo un impacto mixto en el crecimiento del mercado, afectando diferentes aspectos de diversas maneras. La pandemia provocó importantes interrupciones en las cadenas de producción y suministro, lo que provocó retrasos en la entrega de componentes críticos y afectó la finalización oportuna de los proyectos navales. Las crisis económicas resultantes de la pandemia provocaron restricciones presupuestarias, lo que podría ralentizar las inversiones en tecnología de guerra submarina. La pandemia aumentó la demanda de seguridad marítima, particularmente para los vehículos submarinos no tripulados (UUV) de guerra antisubmarina (ASW), ya que los países buscaban proteger sus fronteras con una participación humana reducida.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado mundial de guerra submarina

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 15.690 millones de dólares

- Tamaño del mercado en 2026: 17 060 millones de dólares

- Tamaño del mercado previsto para 2034: 28.780 millones de dólares

- CAGR: 6,80 % entre 2026 y 2034

Cuota de mercado

- América del Norte dominó el mercado de la guerra submarina con una participación del 41,05% en 2025, impulsada por la extensa flota naval estadounidense, los programas de modernización y las importantes inversiones en sonares avanzados, vehículos submarinos no tripulados (UUV) y capacidades de guerra antisubmarina (ASW).

- Por plataforma, los submarinos lideraron el mercado en 2024, beneficiándose de los avances tecnológicos en sigilo, propulsión nuclear y sistemas de combate. Por sistema, la tecnología de sonar representó la mayor proporción debido a la integración de IA y al procesamiento mejorado de señales para mejorar la detección y el seguimiento. El segmento naval mantuvo la participación dominante entre los usuarios finales, impulsado por las crecientes tensiones geopolíticas y la demanda de capacidades avanzadas de vigilancia y defensa.

Perspectivas regionales clave

- América del Norte: el mercado más grande, respaldado por los esfuerzos de modernización de la Marina de los EE. UU., sólidos presupuestos de defensa y el rápido despliegue de submarinos y UUV de próxima generación.

- Europa: Crecimiento impulsado por fuertes inversiones en I+D y programas de defensa colaborativos para contrarrestar las amenazas submarinas emergentes.

- Asia Pacífico: Región de más rápido crecimiento debido a la escalada de disputas marítimas, expansiones navales en China, India y Japón, y la creciente adopción de sistemas no tripulados y de sonar impulsados por IA.

- Resto del Mundo: Incluye Medio Oriente, África y América Latina; crecimiento influenciado por iniciativas de seguridad marítima y crecientes inversiones en defensa regional.

Impacto de la guerra entre Rusia y Ucrania

El conflicto en curso entre Rusia y Ucrania para impulsar las inversiones en vehículos submarinos no tripulados y tecnologías avanzadas de guerra submarina

La guerra Rusia-Ucrania ha impactado significativamente el crecimiento del mercado de guerra submarina, particularmente en las áreas deVehículos submarinos no tripulados (UUV)y sistemas de guerra submarina. El conflicto ha aumentado la necesidad de armas submarinas avanzadas, en particular sistemas inteligentes y no tripulados. Rusia ha aumentado su enfoque en armas submarinas inteligentes para obtener ventajas estratégicas, mientras que los países que apoyan a Ucrania han ampliado sus carteras de armas para contrarrestar la agresión rusa.

Los vehículos marítimos no tripulados (UMV), como el Magura V5 de Ucrania, han desempeñado un papel fundamental en la guerra naval, dañando barcos rusos y forzando la retirada de su Flota del Mar Negro. Este éxito pone de relieve la creciente importancia de los UMV en los conflictos navales modernos.

Las tendencias emergentes incluyen avances en tecnologías de sensores y sonares, integración de inteligencia artificial, capacidades sigilosas mejoradas y operaciones multidominio. Estas innovaciones se están viendo aceleradas por las tensiones geopolíticas derivadas de la guerra.

La guerra ha subrayado la importancia estratégica de controlar las zonas marítimas a través de sistemas submarinos. El bloqueo ruso de los puertos ucranianos y el acceso restringido a mares críticos como el Mar Negro han enfatizado la necesidad de sistemas robustos de guerra submarina para la seguridad fronteriza y la defensa naval. El uso por parte de Ucrania de artillería de largo alcance y vehículos UMV para atacar activos navales rusos demuestra cómo los sistemas de guerra submarina pueden cambiar la dinámica militar en aguas en disputa.

La guerra ha perturbado el comercio marítimo, aumentando costos como las primas por riesgo de guerra para los buques que operan cerca de zonas de conflicto. Esto ha afectado indirectamente a las inversiones en tecnologías marítimas, incluidos los sistemas submarinos. Las sanciones contra Rusia han restringido su capacidad para invertir en tecnologías navales, lo que puede ralentizar su producción de sistemas submarinos avanzados, pero también podría impulsar la innovación mientras busca alternativas.

TENDENCIAS DEL MERCADO DE GUERRA SUBACUÁTICA

Mejoras tecnológicas en los sistemas de defensa submarina para impulsar la expansión del mercado

Uno de los principales factores que impulsa la CAGR del mercado son los crecientes avances tecnológicos en los sistemas de defensa submarina. Asimismo, las naciones están reconociendo la importancia estratégica de salvaguardar sus fronteras e intereses marinos. En consecuencia, se están desarrollando e implementando a un ritmo cada vez mayor nuevas tecnologías diseñadas específicamente para la defensa submarina. Las capacidades de vigilancia y reconocimiento submarinos se mejoran mediante el despliegue de vehículos submarinos autónomos (AUV) y vehículos submarinos no tripulados (UUV), que están equipados con sensores y tecnologías de comunicación avanzados.

A medida que las tecnologías de sonar han progresado, el monitoreo de las actividades submarinas ahora se puede realizar de manera más eficiente, lo que resulta en mejores capacidades de detección y seguimiento. Además, se ha perfeccionado un amplio procesamiento de datos submarinos mediante la integración de inteligencia artificial yaprendizaje automáticoalgoritmos, facilitando una toma de decisiones más rápida y precisa. El avance de la tecnología sigilosa, incluidos revestimientos y materiales avanzados, también ha contribuido a que los activos submarinos sean más esquivos y difíciles de detectar.

En el futuro, se espera que el aumento de las tensiones entre varias naciones debido a la escalada de guerras y conflictos impulse el crecimiento del mercado. Una guerra se define como un conflicto violento entre naciones o estados. Las fuerzas armadas suelen utilizar tecnología de guerra submarina para abordar las amenazas submarinas con el fin de mantener y gestionar situaciones de conflicto y garantizar la seguridad nacional.

- América del Norte fue testigo de un crecimiento del mercado de guerra submarina de 5,71 mil millones de dólares en 2023 a 6,1 mil millones de dólares en 2024.

Por ejemplo, en julio de 2022, las fuerzas ucranianas utilizaban artillería de largo alcance a través del río Dniéper para atacar puentes. El Ministerio de Defensa del Reino Unido informó de dos ataques en el puente Antonivskiy en Kherson en su actualización sobre la guerra entre Rusia y Ucrania. Por tanto, el mercado está creciendo debido al aumento de las tensiones entre diferentes países provocado por el aumento de guerras y conflictos. Por tanto, el mercado se está expandiendo debido al aumento de las amenazas submarinas. Este factor está impulsando los ingresos del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Avances crecientes en robótica submarina para estimular la expansión del mercado

Se prevé que los crecientes desarrollos en robótica submarina mejoren el mercado de sistemas de guerra submarina al aumentar las capacidades y la eficiencia operativa. Los avances recientes en robótica submarina, incluidos vehículos submarinos autónomos (AUV) y vehículos operados remotamente (ROV) mejorados, están ampliando la gama de misiones submarinas como vigilancia, reconocimiento y detección de minas. Por ejemplo, en agosto de 2024, el Comando de Sistemas Marítimos Navales de la Armada de los EE. UU. reveló el despliegue de una nueva flota de AUV sofisticados equipados con sensores de última generación e inteligencia artificial para mejores operaciones submarinas, lo que indica un aumento notable en el potencial del mercado.

Además, estos avances se alinean con las estrategias de defensa global centradas en mantener la seguridad marítima y mejorar las capacidades de respuesta. En septiembre de 2024, la Unión Europea aprobó la financiación para la creación de drones submarinos de próxima generación para ayudar en las operaciones navales y la guerra antisubmarina. Este enfoque en la innovación tecnológica está en línea con una tendencia más amplia en el sector de defensa, donde se prevé que la inversión en sistemas robóticos estimule el crecimiento y el avance en el mercado de sistemas de guerra submarina.

RESTRICCIONES DEL MERCADO

La creciente complejidad tecnológica obstaculiza la expansión del mercado

La creciente complejidad del mercado de sistemas de guerra submarina puede obstaculizar el crecimiento al elevar los gastos operativos y de desarrollo. A medida que los sistemas progresan, su diseño, integración y mantenimiento requieren experiencia especializada y tecnología avanzada. Esta complejidad aumenta la inversión inicial y también exige investigación y desarrollo continuos para mantenerse alineado con el progreso tecnológico. En consecuencia, estos elementos pueden limitar la participación en el mercado a unos pocos actores importantes seleccionados con recursos financieros sustanciales, lo que podría disminuir la competencia y la innovación.

Además, los rápidos avances tecnológicos pueden dejar obsoletos los sistemas existentes, lo que lleva a un ciclo de actualizaciones incesantes. Esta necesidad constante de mejora y ajuste tecnológicos puede ejercer presión sobre los presupuestos y los recursos, complicando la senda de crecimiento del mercado. Las organizaciones pueden encontrar desafíos al gestionar estas complejidades, lo que genera retrasos en la implementación y posibles ineficiencias operativas.

OPORTUNIDADES DE MERCADO

Las cambiantes necesidades de defensa y los avances en la tecnología en el sector de la guerra submarina impulsan el crecimiento del mercado

El sector de la guerra submarina presenta oportunidades considerables impulsadas por las cambiantes necesidades de defensa y los avances tecnológicos. La creciente demanda de sistemas sofisticados de defensa naval, como vehículos submarinos autónomos (AUV), vehículos submarinos no tripulados (UUV) y tecnologías de sonar de próxima generación, está generando importantes perspectivas para los fabricantes y proveedores de tecnología.

Las tensiones geopolíticas y la mayor necesidad de seguridad marítima están alentando a las naciones a invertir en la modernización de sus flotas navales y la mejora de las capacidades de defensa submarina. Además, la incorporación deInteligencia artificial (IA)Se prevé que la tecnología, el aprendizaje automático y la automatización en las tecnologías de guerra submarina mejoren la eficiencia operativa y fomenten la innovación. Los crecientes presupuestos de defensa, las asociaciones internacionales y el crecimiento de las colaboraciones público-privadas en los contratos de defensa promoverán aún más la expansión del mercado. Estos elementos posicionan al sector de la guerra submarina para un desarrollo y progreso tecnológico continuos.

DESAFÍOS DEL MERCADO

Los gastos asociados con la investigación, el desarrollo y la implementación de sistemas submarinos avanzados obstaculizan el crecimiento del mercado

Un obstáculo importante en el sector de la guerra submarina es el considerable gasto asociado con la investigación, el desarrollo y el despliegue de sistemas submarinos avanzados, incluidos submarinos, tecnologías de sonar y vehículos submarinos no tripulados (UUV). La complejidad de estas tecnologías requiere una inversión financiera sustancial y plazos de desarrollo prolongados, lo que puede limitar la accesibilidad para ciertas naciones. Además, el entorno submarino desafiante y a menudo hostil plantea dificultades técnicas con respecto a la confiabilidad y el rendimiento del sistema. Otra preocupación es la compatibilidad de las nuevas tecnologías con los sistemas heredados existentes, ya que las fuerzas militares pretenden fusionar las innovaciones contemporáneas con los marcos establecidos. Las vulnerabilidades de seguridad, como el riesgo de ataques cibernéticos a los sistemas de defensa submarinos, ponen en peligro aún más la integridad operativa. Por último, las tensiones geopolíticas y los obstáculos regulatorios dentro de los acuerdos internacionales de defensa pueden obstaculizar la cooperación transfronteriza e impedir la expansión del mercado.

ANÁLISIS DE SEGMENTACIÓN

Por plataforma

Los submarinos tomarán la iniciativa gracias a iniciativas gubernamentales y avances tecnológicos

Según la plataforma, el mercado se ha segmentado en submarinos, buques de superficie y helicópteros navales.

Se prevé que el segmento de submarinos domine el mercado con una participación del 46,58% en 2026, debido a los avances tecnológicos y las iniciativas gubernamentales. La integración de tecnologías avanzadas como capacidades furtivas, energía nuclear y sistemas de combate sofisticados mejora la eficiencia operativa y el valor estratégico de los submarinos. Estos avances convierten a los submarinos en activos cruciales para las fuerzas navales, lo que contribuye a su creciente demanda.

Se espera que los buques de superficie sean el segmento de más rápido crecimiento para el período 2025-2032. Los buques de superficie están cada vez más equipados con tecnologías avanzadas, como sistemas de sonar, vehículos submarinos no tripulados (UUV) y sistemas de guerra electrónica, lo que mejora sus capacidades en la guerra antisubmarina y la recopilación de inteligencia.

- Se espera que el segmento de buques de superficie tenga una participación del 32,3% en 2024.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por sistema

La integración de la inteligencia artificial (IA), el aprendizaje automático y el procesamiento de señales mejorado en los sistemas de sonar impulsó la expansión del segmento

Por sistemas, el mercado se segmenta en comunicaciones, guerra electrónica, armas, vehículos no tripulados y sonares.

Se espera que el segmento SOR represente el 45,00% de la cuota de mercado en 2026. La integración de tecnologías avanzadas como la inteligencia artificial (IA), el aprendizaje automático y el procesamiento de señales mejorado ha mejorado las capacidades de detección y seguimiento de los sistemas de sonar. Esto los hace más eficaces en la guerra antisubmarina (ASW) y la vigilancia submarina.

Se espera que la guerra electrónica sea el segmento con la mayor tasa de crecimiento durante el período previsto. Los sistemas de guerra electrónica desempeñan un papel fundamental a la hora de alterar las comunicaciones y los sistemas de radar del enemigo, que pueden ser vitales en la guerra submarina para mantener el secreto operativo e interrumpir las operaciones enemigas. Los sistemas de guerra electrónica a menudo se integran con otros sistemas de guerra submarina, como sistemas de sonar y comunicación, para mejorar la efectividad general. Esta integración permite una vigilancia y contramedidas más completas contra submarinos enemigos y amenazas submarinas.

Por usuario final

El aumento de las tensiones geopolíticas impulsó la expansión del segmento naval

Según el usuario final, el mercado se ha segmentado en comercial y naval.

Se prevé que el segmento VAL represente el 86,95 % de la cuota de mercado en 2026. La creciente adopción de tecnologías avanzadas como sistemas de sonar, vehículos submarinos no tripulados (UUV) y vehículos submarinos autónomos (AUV) impulsa la demanda. Estas tecnologías mejoran las capacidades de vigilancia, reconocimiento y combate, lo que las hace cruciales para las operaciones navales. El segmento naval es un usuario final dominante en el mercado, impulsado por los avances tecnológicos, las tensiones geopolíticas y la importancia estratégica.

Se espera que el comercial sea el segmento con la mayor tasa de crecimiento durante el período de pronóstico. Las empresas de tecnología comercial contribuyen significativamente al mercado mediante el desarrollo de sensores avanzados, sistemas de comunicación y vehículos submarinos autónomos (AUV). Estas tecnologías suelen estar adaptadas para uso militar, pero inicialmente se desarrollaron para aplicaciones comerciales como la investigación oceanográfica o la vigilancia medioambiental.

PERSPECTIVAS REGIONALES DEL MERCADO DE GUERRA SUBACUÁTICA

El mercado global se divide en América del Norte, Europa, Asia Pacífico y el Resto del Mundo, según la región.

América del norte

North America Underwater Warfare Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se espera que América del Norte domine el mercado de la guerra submarina debido a la extensa flota naval y los esfuerzos de modernización de la Armada de los Estados Unidos. Estados Unidos invierte mucho en submarinos de próxima generación, vehículos submarinos no tripulados (UUV) y sistemas de sonar avanzados. El crecimiento de la región está impulsado por un enfoque en la guerra antisubmarina y en la protección de activos submarinos críticos. Las colaboraciones entre contratistas de defensa, empresas de tecnología y agencias gubernamentales fomentan la innovación en las capacidades de guerra submarina. Se prevé que el mercado estadounidense alcance los 5.760 millones de dólares en 2026. América del Norte contribuyó con el 41,05% del mercado mundial en 2025, con una valoración de 6.440 millones de dólares, y se prevé que alcance los 6.930 millones de dólares en 2026.

Europa

Se prevé que Europa será testigo de un crecimiento significativo, impulsado por fuertes inversiones en modernización naval para contrarrestar futuras amenazas submarinas. La región se beneficia de importantes actividades de I+D y avances tecnológicos en la industria naval. La presencia de actores clave de la industria y las iniciativas de defensa colaborativas contribuyen a la posición de liderazgo de la región en el mercado. Se prevé que el mercado del Reino Unido alcance los 1.540 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 950 millones de dólares en 2026. Europa representó 5.290 millones de dólares en 2025, lo que representa el 33,75% de la cuota de mercado mundial, y se prevé que alcance los 5.770 millones de dólares en 2026.

Asia Pacífico

La región de Asia Pacífico está experimentando el crecimiento de mercado más rápido debido a las crecientes tensiones geopolíticas y las inversiones en capacidades navales. Países como China, India y Japón están mejorando sus capacidades de guerra submarina para asegurar rutas marítimas vitales. La adopción de tecnologías avanzadas como los vehículos submarinos autónomos (AUV), los sistemas de sonar impulsados por IA y los torpedos impulsa la demanda del mercado en la región. Se prevé que el mercado de Japón alcance los 890 millones de dólares en 2026, el mercado de China alcance los 950 millones de dólares en 2026 y el mercado de la India alcance los 520 millones de dólares en 2026. El mercado de Asia Pacífico estaba valorado en 2,76 mil millones de dólares en 2025, capturando el 17,57% de los ingresos globales, y se estima que alcanzará los 3,02 mil millones de dólares en 2026. 2026.

Resto del mundo

Si bien los datos específicos para el resto del mundo son menos detallados, esta región incluye América Latina, Medio Oriente y África. Estas regiones también están invirtiendo en capacidades de guerra submarina, aunque a un ritmo más lento en comparación con América del Norte, Europa y Asia Pacífico. Las tensiones geopolíticas, la necesidad de seguridad marítima y las inversiones en tecnologías de defensa influyen en el crecimiento en estas regiones. La región del Resto del Mundo captó el 7,63% del mercado global en 2025, generando 1.200 millones de dólares en ingresos y se prevé que alcance los 1.340 millones de dólares en 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en proporcionar sistemas submarinos tecnológicos avanzados en el mercado

El entorno competitivo del mercado de la guerra submarina está marcado por un rápido progreso tecnológico y crecientes inversiones en investigación y desarrollo. Las empresas de esta industria se están concentrando en mejorar las capacidades de sus sistemas, incluidas las tecnologías avanzadas de sonar, vehículos submarinos autónomos y sistemas de comunicación submarinos. Hay un enfoque significativo en la innovación y las colaboraciones estratégicas para crear métodos más avanzados y eficientes para detectar y contrarrestar los peligros submarinos. Además, las agencias de defensa y las empresas privadas están trabajando juntas para combinar tecnologías de vanguardia y abordar nuevos desafíos en la guerra submarina. La necesidad de mejorar la seguridad y la eficiencia operativa en las operaciones navales alimenta este panorama en evolución.

LISTA DE LLAVES SUBMARINO EMPRESAS DE GUERRA PERFILADAS

- Lockheed Martin Corporación(A NOSOTROS.)

- BAE Systems (Reino Unido)

- Northrop Grumman(A NOSOTROS.)

- Tales(Francia)

- RTX (EE. UU.)

- Saab AB (Suecia)

- L3Harris Technologies, Inc. (EE. UU.)

- KONGSBERG (Noruega)

- Corporación General Dynamics (EE. UU.)

- Elbit Systems Ltd. (Israel)

- Tecnologías Raytheon (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- abril 2025–El conjunto de sonar remolcado de línea delgada BlueSentry de Thales Australia se ha incorporado de manera efectiva al vehículo de superficie sin tripulación (USV) clase Surveyor de Saildrone, mostrando un rendimiento operativo sobresaliente durante una misión extendida llevada a cabo frente a los EE. UU.

- marzo 2025 –Thales, colaborador desde hace mucho tiempo tanto del Grupo Naval como de la Marina Real de los Países Bajos, anunció la entrega de una amplia gama de sistemas de sonar de alto rendimiento para la próxima generación de submarinos que sucederán a los barcos de clase Walrus actualmente en funcionamiento. El acuerdo dotará a los submarinos de una comprensión detallada de las condiciones acústicas submarinas, ayudando a los Países Bajos a garantizar el dominio operativo.

- marzo 2025 –Thales logró un hito importante al proporcionar a la Royal Navy el primer sistema marítimo autónomo completo de caza de minas de extremo a extremo. Este logro se produce bajo los auspicios de la Organización Conjunta de Cooperación en materia de Armamento (OCCAr) y en el contexto de la iniciativa franco-británica MMCM (Maritime Mine Counter Measures).

- enero 2025 –Lockheed Martin Rotary y Mission Systems recibieron un contrato de entrega indefinida/cantidad indefinida de 502 millones de dólares para los sistemas de combate y repuestos de Hypervisor Technology Zero Surface Ship Undersea Warfare.

- junio 2024 –BAE Systems finalizó efectivamente las pruebas en el mar de un nuevo submarino equipado con sistemas de sonar avanzados y vehículos submarinos autónomos. Las pruebas mostraron las capacidades mejoradas del submarino en detección y combate submarinos, lo que marca un logro considerable en las iniciativas de desarrollo de BAE Systems.

COBERTURA DEL INFORME

El mercado de la guerra submarina está destinado a una expansión considerable, influenciado por situaciones geopolíticas cambiantes, riesgos marítimos crecientes y las iniciativas de mejora de las fuerzas navales en todo el mundo. Las innovaciones tecnológicas, incluida la creación de submarinos más encubiertos, vehículos submarinos autónomos y sistemas de sonar sofisticados, están mejorando la eficacia operativa de los sistemas de guerra submarina. Además, las crecientes inversiones en los presupuestos de defensa naval, especialmente en los países en desarrollo, están impulsando la necesidad de mejorar las capacidades de guerra submarina. No obstante, obstáculos como las limitaciones presupuestarias, las complejidades tecnológicas y los desafíos regulatorios podrían limitar hasta cierto punto la expansión del mercado. En resumen, el mercado ofrece perspectivas rentables para que los fabricantes, proveedores de servicios y desarrolladores de tecnología innoven y trabajen juntos para proporcionar soluciones avanzadas de guerra submarina que satisfagan las demandas cambiantes de las fuerzas navales en todo el mundo.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,80% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por plataforma

|

|

Por sistema

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado era de 15,69 mil millones de dólares en 2025 y se prevé que registre una valoración de 28,78 mil millones de dólares para 2034.

Registrando una CAGR del 6,80% , el mercado exhibirá un crecimiento constante durante el período previsto de 2025-2032.

Según la plataforma, el segmento de buques de superficie probablemente será el de más rápido crecimiento en este mercado durante el período de pronóstico.

América del Norte dominó el mercado en términos de participación en 2025.

Lockheed Martin Corporation (EE.UU.), BAE Systems (Reino Unido), Northrop Grumman (EE.UU.), Thales (Francia), RTX (EE.UU.), Saab AB (Suecia) y otros son los principales actores del mercado.

China dominó el mercado de Asia Pacífico en términos de participación en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.