Tamaño del mercado de automóviles usados, participación y análisis de la industria, por tipo de vehículo (hatchbacks, sedán y SUV), por tipo de canal de ventas (fuera de línea y en línea), por tipo de combustible (gasolina, diésel, GNC y eléctrico), por canal de distribución (distribuidor franquiciado, distribuidor independiente y C2C), por edad (de 1 a 3 años, de 4 a 7 años y más de 8 años) y pronóstico regional, 2026-2034

Tamaño y participación del mercado de automóviles usados

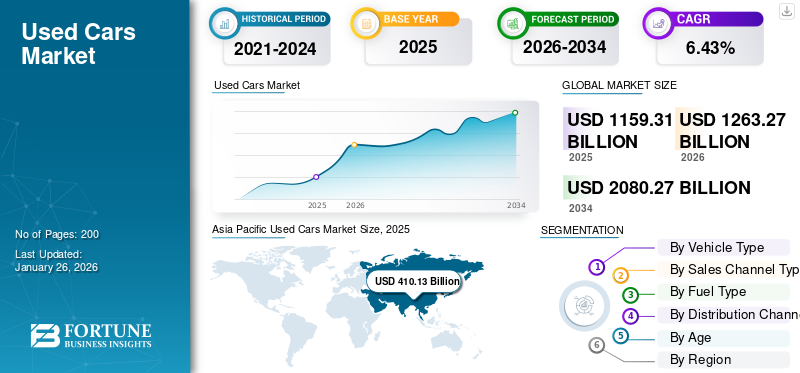

El tamaño del mercado de autos usados fue valorado en USD1.159,31mil millones en 2025 y se espera que crezca de USD1.263,27mil millones en 2026 a USD2.080,27mil millones para 2034, exhibiendo una tasa compuesta anual de6,43%durante el período de pronóstico. Asia Pacífico dominó el mercado global, representando35,38% de cuota de mercadoen 2025.

La expansión de la demanda del mercado de automóviles usados refleja presiones de asequibilidad en los mercados de vehículos nuevos, ciclos de vida extendidos de los vehículos y una creciente aceptación por parte de los consumidores de modelos usados certificados. Tanto en las economías desarrolladas como en las emergentes, las transacciones de vehículos secundarios ahora superan los volúmenes de ventas de vehículos nuevos, lo que refuerza la importancia estructural dentro de la cadena de valor automotriz más amplia.

El crecimiento del mercado de automóviles usados se debe principalmente a la ampliación de las diferencias de precios entre los vehículos nuevos y usados. Los crecientes costos de fabricación, las inversiones en electrificación y los gastos de cumplimiento normativo continúan elevando los umbrales de precios de los vehículos nuevos. En consecuencia, los consumidores evalúan cada vez más los vehículos usados como alternativas económicamente racionales sin comprometer significativamente el rendimiento o las características de seguridad.

El tamaño del mercado de automóviles usados continúa expandiéndose junto con la accesibilidad al financiamiento. Los bancos y las instituciones financieras no bancarias diseñan cada vez más productos crediticios diseñados específicamente para la propiedad secundaria de vehículos. Esta tendencia amplía significativamente los segmentos de consumidores a los que se dirige. Desde una perspectiva de oferta, los programas de arrendamiento, las flotas de movilidad corporativa y los modelos de propiedad basados en suscripción están estabilizando los canales de inventario. Los vehículos que ingresan a los mercados de reventa mantienen cada vez más historiales de servicio documentados, lo que mejora la precisión de la valoración.

Las tendencias del mercado de automóviles usados también indican una digitalización estructural en los procesos de abastecimiento, inspección y finalización de transacciones. Los modelos minoristas híbridos en línea y fuera de línea se están volviendo dominantes en lugar de las operaciones de concesionarios puramente físicos. Los patrones de demanda regional siguen siendo desiguales. Los mercados maduros enfatizan la calidad certificada y la conveniencia digital, mientras que las economías emergentes priorizan la asequibilidad y la accesibilidad. A pesar de la incertidumbre macroeconómica que afecta los ciclos de gasto discrecional, la demanda de movilidad de reventa demuestra resiliencia debido a su papel esencial en el transporte.

Un automóvil usado es un vehículo que ha tenido uno o más propietarios anteriores y se revende a través de diversos canales, como vendedores privados, concesionarios o subastas. El mercado mundial de automóviles usados es un segmento importante de la industria automotriz, caracterizado por la reventa de estos vehículos a precios más bajos en comparación con los automóviles nuevos. Este mercado está impulsado por factores como consideraciones económicas, las cambiantes preferencias de los consumidores por un transporte rentable y la creciente popularidad de las plataformas en línea para la compra y venta de vehículos usados. En los últimos años, el mercado ha experimentado un crecimiento debido a una mayor urbanización y un cambio hacia opciones de transporte sostenibles, lo que hace que los automóviles usados sean una opción atractiva para muchos consumidores.

La pandemia de COVID-19 tuvo un profundo impacto en el crecimiento del mercado mundial de automóviles usados, provocando inicialmente una disminución en las ventas de vehículos nuevos y usados debido a la incertidumbre económica y las interrupciones en la cadena de suministro. Sin embargo, a medida que el transporte público se volvió menos atractivo y la movilidad personal ganó importancia, la demanda de este tipo de automóviles aumentó. Los consumidores cambiaron sus preferencias de compra hacia opciones más asequibles a medida que los inventarios de automóviles nuevos disminuyeron debido a retrasos en la producción. Este cambio resultó en un aumento de las ventas de vehículos usados, y muchos compradores de automóviles buscaron alternativas rentables durante la crisis económica. Se espera que los efectos duraderos de estos cambios influyan en el comportamiento de los consumidores en el mercado del automóvil en los próximos años.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de automóviles usados

- Tamaño del mercado en 2025: 1.159,31 mil millones de dólares

- Tamaño del mercado en 2026: 1.263,27 mil millones de dólares

- Tamaño del mercado previsto para 2034: 2.080,27 mil millones de dólares

- CAGR: 6,43% de 2026 a 2034

- Asia Pacífico dominó el mercado de automóviles usados con una participación del 35,38% en 2025.

- Se prevé que el segmento de los sedán represente el 22,07% del mercado en 2026.

- Se proyecta que el segmento del canal de ventas fuera de línea tendrá una participación de mercado del 70,54% en 2026.

América del norte

América del Norte es el segundo mercado más grande que se espera que tenga 363,31 mil millones de dólares en 2025, lo que documenta una tasa compuesta anual del 6,30% durante el período previsto (2025-2032).

Asia Pacífico

El mercado de Asia Pacífico representó 410.130 millones de dólares en 2025, lo que representa el 35,38% de la industria mundial, y se espera que alcance los 458.880 millones de dólares en 2026.

Europa

En 2025, Europa generó 134.460 millones de dólares, lo que contribuyó con el 11,60 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 144.810 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 274.590 millones de dólares en 2026, respaldado por grandes volúmenes de parques de vehículos, una sólida disponibilidad de financiación y una expansión de las ventas de vehículos usados certificados.

Japón

Se espera que el mercado alcance los 53.070 millones de dólares en 2026, beneficiándose de un ecosistema de reventa altamente eficiente, estrictos estándares de inspección de vehículos y una fuerte demanda interna y de exportación.

Leer más

Dinámica clave del mercado

Tendencias del mercado

La adopción de plataformas digitales y los avances tecnológicos en los vehículos son tendencias clave del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Una importante tendencia actual en el mercado mundial de automóviles usados es la creciente adopción de plataformas digitales para la compra y venta de vehículos. Los mercados en línea como Carvana y AutoTrader han transformado la experiencia tradicional de compra de automóviles, permitiendo a los consumidores explorar extensos inventarios, realizar inspecciones virtuales y completar compras desde la comodidad de sus hogares. Este cambio está impulsado en gran medida por la demanda de los consumidores de comodidad y transparencia, particularmente a raíz de la pandemia de COVID-19, que aceleró la transformación digitalde diversas industrias.

La digitalización representa el cambio estructural más transformador que está dando forma a las tendencias actuales del mercado de automóviles usados. Los mercados en línea integran cada vez más el abastecimiento de vehículos, la verificación de inspecciones, la aprobación de financiamiento y la coordinación logística dentro de ecosistemas digitales unificados. Los motores de fijación de precios impulsados por inteligencia artificial ahora analizan transacciones históricas, datos sobre el estado de los vehículos y señales de demanda regional para establecer valoraciones estandarizadas. Esto reduce la dependencia de la negociación y mejora la eficiencia de las transacciones.

Los modelos minoristas híbridos que combinan el descubrimiento digital con la inspección física se están convirtiendo en normas de la industria. Cada vez más, los compradores inician sus procesos de compra en línea antes de completar las transacciones a través de las redes de concesionarios. Otra tendencia en evolución implica una mayor participación institucional. Los fabricantes de automóviles y las empresas de arrendamiento amplían activamente los programas de reventa certificados para retener la participación en los ingresos del ciclo de vida más allá de la primera propiedad. La electrificación también influye en la composición del inventario. A medida que aumenta la adopción de vehículos eléctricos, los modelos de primera generación ingresan gradualmente a los canales de reventa. Los participantes del mercado están desarrollando marcos de certificación de baterías para abordar las preocupaciones de los compradores.

Además, hay un importante enfoque en los avances tecnológicos dentro de los vehículos usados. Los compradores buscan cada vez más características como el control de crucero adaptativo y los sistemas avanzados de información y entretenimiento, y los automóviles modernos equipados con tecnología se venden más rápido que sus contrapartes menos equipadas. La integración de la inteligencia artificial en los procesos de fijación de precios y valoración también está mejorando la eficiencia de los productos. A medida que las preferencias de los consumidores evolucionan hacia los SUV y los modelos de bajo consumo de combustible, se prevé que el segmento de vehículos eléctricos usados crezca rápidamente debido al mayor interés en la sostenibilidad y la asequibilidad. Estas tendencias indican un cambio dinámico en la participación de los consumidores en el mercado de automóviles usados, enfatizando el papel cada vez mayor de la tecnología y la conveniencia.

Oportunidad de mercado

La creciente demanda de vehículos eléctricos e híbridos representa una oportunidad para los actores del mercado

Una oportunidad importante en el mercado radica en la creciente demanda de vehículos eléctricos (EV) y modelos híbridos. A medida que crece la conciencia de los consumidores sobre la sostenibilidad, muchos compradores optan por vehículos eléctricos usados como una alternativa rentable a los modelos nuevos, especialmente teniendo en cuenta el aumento de los precios de los vehículos nuevos. Esta tendencia se ve respaldada además por informes de la industria que indican una rápida expansión del mercado de vehículos usados. vehículo eléctricosegmento, impulsado tanto por preocupaciones ambientales como por factores económicos.

La digitalización del proceso de compra de automóviles presenta otra gran oportunidad. Las plataformas en línea como Carvana y Vroom han revolucionado la forma en que los consumidores compran automóviles usados al ofrecer listados completos de vehículos, inspecciones virtuales y procesos de compra fluidos. Este cambio hacia el comercio electrónico es particularmente atractivo para los consumidores más jóvenes que priorizan la comodidad y la transparencia al realizar compras importantes.

Existe una oportunidad importante dentro de la formalización en curso de ecosistemas de reventa históricamente fragmentados. Las plataformas organizadas capaces de estandarizar los procesos de inspección, fijación de precios y financiación están posicionadas para captar una cuota de mercado de automóviles cada vez más usados. Las economías emergentes presentan un potencial de expansión particularmente fuerte. La rápida urbanización combinada con el aumento de las poblaciones de ingresos medios impulsa la demanda de soluciones de movilidad personal asequibles. Los vehículos usados suelen representar el primer paso de propiedad en estos mercados.

Las transiciones a la electrificación de flotas también generan futuras reservas de inventario. Los operadores de movilidad corporativa que sustituyen a las flotas de combustión interna introducen grandes volúmenes de oferta de reventa estructurada. Las instituciones financieras ven cada vez más al sector automotriz secundario como una oportunidad de préstamo escalable. Los modelos de evaluación crediticia personalizados basados en datos de rendimiento de los vehículos mejoran la accesibilidad a los préstamos. Otra oportunidad en desarrollo implica la renovación de los ecosistemas. El reacondicionamiento profesional de vehículos mejora el valor de reventa al tiempo que extiende la utilización del ciclo de vida, respaldando los objetivos de sostenibilidad cada vez más priorizados por los reguladores.

La expansión de los servicios basados en suscripción para automóviles usados está ganando terreno, lo que permite a los consumidores acceder a vehículos sin compromisos a largo plazo. Este modelo responde a las cambiantes preferencias de los consumidores y proporciona flexibilidad en la propiedad, lo que lo convierte en una opción atractiva en áreas urbanas donde las necesidades de movilidad están evolucionando. En general, estas oportunidades indican una sólida trayectoria de crecimiento para la cuota de mercado mundial de automóviles usados a medida que continúa adaptándose a las cambiantes demandas de los consumidores y los avances tecnológicos.

Impulsores del mercado

La creciente demanda de propiedad de vehículos en las economías emergentes para impulsar el crecimiento del mercado

Uno de los principales factores que impulsan el mercado mundial de automóviles usados es el aumento de los precios de los vehículos nuevos, lo que lleva a los consumidores a buscar alternativas más asequibles. A medida que los precios de los automóviles nuevos siguen aumentando, debido a las interrupciones en la cadena de suministro y al aumento de los costos de producción, muchos compradores están recurriendo a los automóviles usados como una solución viable. Esta tendencia es particularmente pronunciada entre los compradores preocupados por su presupuesto y los propietarios de automóviles primerizos que priorizan la asequibilidad.

Organizaciones como AutoNation y CarMax han informado de aumentos sustanciales en sus ventas de automóviles usados, atribuyendo esta tendencia directamente a los altos costos de los vehículos nuevos. Por ejemplo, el reciente informe de ganancias de AutoNation indicó que las ventas de vehículos usados aumentaron más del 15% año tras año a medida que los consumidores optaron por opciones usadas en medio de la incertidumbre económica y el aumento de los costos de vida.

Los crecientes costos de adquisición de vehículos nuevos, influenciados por las tecnologías de seguridad avanzadas y las inversiones en electrificación, continúan ampliando las barreras de entrada para los compradores primerizos. Por lo tanto, los vehículos usados brindan acceso inmediato a la movilidad con un compromiso de capital sustancialmente menor. Los patrones de urbanización refuerzan aún más el crecimiento de la demanda. La expansión de los requisitos de desplazamiento suburbano aumenta la dependencia del transporte personal, particularmente en regiones con escalabilidad limitada del transporte público. La propiedad secundaria de vehículos se convierte en una solución práctica para los hogares que gestionan restricciones de costos.

La transformación digital en las plataformas de descubrimiento de vehículos también reduce la asimetría de información históricamente asociada con las transacciones de reventa. Los compradores acceden cada vez más a registros de propiedad verificados, puntos de referencia de precios y datos de inspección antes de tomar decisiones de compra. Otro factor importante que influye en el crecimiento del mercado de automóviles usados implica mejoras extendidas en la durabilidad de los vehículos. Los vehículos modernos mantienen la confiabilidad operativa durante ciclos de vida más largos, ampliando la viabilidad de reventa más allá de los períodos de propiedad tradicionales.

Además, el cambio continuo hacia los mercados digitales ha hecho que la compra de automóviles usados sea más accesible y transparente. Plataformas como Carvana y Vroom han simplificado el proceso de compra, permitiendo a los consumidores comparar fácilmente los precios de los vehículos y acceder a una amplia gama de vehículos en línea. Esta conveniencia atrae a compradores que buscan experiencias de compra eficientes sin las presiones tradicionales de los concesionarios físicos. En general, la combinación del aumento de los precios de los automóviles nuevos y la mayor accesibilidad de las plataformas de compra digitales ha creado un entorno de crecimiento sólido para el mercado de automóviles usados.

Restricciones del mercado

El aumento de las tasas de interés y los altos costos de mantenimiento están obstaculizando el crecimiento del mercado

Un factor restrictivo importante para el mercado mundial de automóviles usados es el alto costo de servicio y mantenimiento asociado con los vehículos más antiguos. A medida que los automóviles envejecen, requieren reparaciones y mantenimiento más frecuentes, lo que puede disuadir a los compradores potenciales debido a la carga financiera. Según datos recientes de la industria, el coste medio anual de mantenimiento de un vehículo ronda los 900 dólares, pero esta cifra puede aumentar significativamente para determinadas marcas, especialmente los vehículos de lujo. Por ejemplo, marcas como Land Rover y Porsche pueden incurrir en costos de mantenimiento superiores a 19.000 y 14.000 dólares en diez años, respectivamente.

Esta cuestión es particularmente problemática en un mercado donde los consumidores son cada vez más sensibles a los costos totales de propiedad. Además, las crecientes tasas de interés, que promedian más del 14% para préstamos para automóviles usados, hacen que el financiamiento para vehículos usados sea menos atractivo en comparación con las opciones de automóviles nuevos que a menudo vienen con incentivos de APR del cero por ciento. En consecuencia, algunos compradores pueden optar por nuevos modelos que, a pesar de sus precios iniciales más altos, ofrecen costos más bajos a largo plazo.

A pesar de los sólidos fundamentos de la demanda, varios desafíos estructurales continúan limitando la expansión optimizada dentro de la industria de automóviles usados. La inconsistencia de la calidad en ecosistemas de reventa fragmentados sigue siendo una de las barreras más persistentes que afectan la confianza del consumidor. La transparencia del historial del vehículo varía significativamente entre regiones. En los mercados que carecen de bases de datos de propiedad centralizadas, los compradores enfrentan incertidumbre relacionada con la exposición a accidentes, la calidad del mantenimiento o la manipulación del kilometraje. Estos riesgos influyen directamente en la volatilidad de los precios y las vacilaciones en las compras.

La complejidad regulatoria también introduce fricciones operativas. Los procedimientos de transferencia de documentación, las diferencias impositivas y los requisitos de cumplimiento de registro aumentan los plazos de las transacciones en varias jurisdicciones. La adopción de vehículos eléctricos introduce una capa de complejidad adicional. La evaluación de la degradación de la batería sigue siendo un desafío técnico para el comprador promedio. Las preocupaciones en torno a los costos de reemplazo pueden retrasar la adopción secundaria hasta que mejore la estandarización del diagnóstico.

Además, la creciente disponibilidad de plataformas en línea ha cambiado el comportamiento de los consumidores, facilitando a los compradores comparar opciones y buscar transparencia en los precios y el historial del vehículo. Sin embargo, el temor a costes de reparación inesperados sigue ocupando un lugar preponderante en los procesos de toma de decisiones de los consumidores. Por ejemplo, a medida que los precios de los automóviles usados se han suavizado recientemente, muchos vendedores enfrentan una caída en los valores de intercambio, lo que complica su capacidad de hacer la transición a vehículos nuevos. Esta dinámica resalta cómo los costos de mantenimiento impactan las decisiones de los compradores individuales y dan forma a tendencias más amplias del mercado en el sector de automóviles usados.

- Por ejemplo, en noviembre de 2024, la Comisión Nacional del Consumidor (NCC) de Sudáfrica emitió advertencias después de recibir quejas sobre compradores que descubrieron defectos importantes en sus automóviles usados poco después de la compra. Estos incidentes erosionan aún más la confianza de los consumidores en el mercado de automóviles usados.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de vehículo

La creciente preferencia de los consumidores por vehículos más grandes ha llevado al dominio de los SUV en el mercado.

Según el tipo de vehículo, el mercado se segmenta en hatchbacks, sedanes y SUV.

Sedán

En 2026, se proyecta que el segmento de los sedanes lidere el mercado con una participación del 22,07%, a medida que los consumidores prioricen la comodidad y la utilidad en sus elecciones de vehículos. Esta tendencia es particularmente evidente en mercados como América del Norte y Asia, donde los SUV han experimentado un aumento en popularidad debido a su percepción de seguridad y capacidad. Por ejemplo, marcas como Toyota y Ford han reportado fuertes ventas en sus vehículos usados.SUVmodelos, lo que refleja una demanda sólida.

Los sedanes ocupan una posición de transición entre la asequibilidad y las preferencias de movilidad orientadas a la comodidad. La demanda es particularmente fuerte entre los viajeros profesionales y los compradores familiares que optan por adquirir vehículos básicos. En los mercados maduros, la actividad de reventa de sedanes se beneficia de las enajenaciones de flotas corporativas y de los retornos del arrendamiento. Estos vehículos suelen ingresar a los mercados secundarios con historiales de servicio documentados, lo que mejora la confianza del comprador. Los sedanes demuestran curvas de depreciación relativamente equilibradas, lo que atrae a los prestamistas y concesionarios que gestionan la exposición financiera. Los compradores suelen percibirlos como que ofrecen una mayor retención de valor en comparación con las alternativas compactas.

Sin embargo, el cambio en la preferencia de los consumidores hacia los vehículos utilitarios deportivos ha moderado el crecimiento a largo plazo en ciertas regiones. Aun así, los sedanes mantienen una participación estable en el mercado de autos usados debido a las ventajas de asequibilidad en los ciclos de propiedad secundaria.

Hatchbacks

El segmento de los hatchback está experimentando un rápido crecimiento, particularmente entre los compradores más jóvenes que buscan opciones asequibles y de bajo consumo de combustible. Los hatchbacks suelen ser los preferidos en las zonas urbanas debido a su tamaño compacto, lo que los hace más fáciles de navegar y estacionar. El auge de los hatchbacks eléctricos, como el Nissan Leaf, también ha contribuido al atractivo de este segmento.

Los hatchbacks siguen representando una de las categorías de mayor volumen de transacciones en el mercado mundial de automóviles usados, particularmente en economías urbanas densamente pobladas. Su predominio está estrechamente relacionado con la asequibilidad, la eficiencia del combustible y la practicidad operativa en entornos urbanos congestionados. La demanda sigue siendo fuerte entre los compradores de vehículos por primera vez y los hogares preocupados por su presupuesto que buscan bajos costos de adquisición y mantenimiento. Las dimensiones compactas también reducen los gastos de seguro y estacionamiento, fortaleciendo la economía de propiedad.

La disponibilidad de oferta respalda la liquidez sostenida dentro de este segmento. Grandes volúmenes provienen de flotas de transporte privado, programas de arrendamiento corporativo y ciclos de propiedad cortos comunes en las regiones metropolitanas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

SUV

Los vehículos utilitarios deportivos representan la categoría de vehículos de más rápido crecimiento dentro de la trayectoria de crecimiento del mercado de automóviles usados. Los cambios en las preferencias de los consumidores hacia vehículos más grandes, la mejora de la percepción de seguridad y la versatilidad continúan respaldando la expansión de la demanda. La oferta de SUV que ingresa a los canales de reventa ha aumentado significativamente debido a la fuerte adopción de vehículos nuevos durante la década anterior. Esta creciente cartera de inventario mejora la accesibilidad para los compradores de ingresos medios que anteriormente estaban excluidos del segmento.

A pesar de los mayores costos de adquisición, la penetración del financiamiento sigue siendo fuerte porque los prestamistas consideran que los SUV son activos de reventa relativamente líquidos. Se espera que los SUV eléctricos e híbridos que ingresan a los mercados secundarios remodelen gradualmente los puntos de referencia de precios. Como resultado, los SUV contribuyen cada vez más de manera desproporcionada al crecimiento general de la participación en el mercado de automóviles usados, a pesar de una menor frecuencia de transacciones en comparación con los hatchbacks.

Por tipo de canal de ventas

La experiencia práctica en inspección y compras domina el segmento fuera de línea

Por canal de venta, el mercado se divide en offline y online.

Desconectado

El canal de ventas offline sigue siendo el método dominante para comprar coches usados y representa más del 70% de las transacciones. Los concesionarios tradicionales brindan una experiencia práctica que muchos consumidores aún prefieren, ya que les permite inspeccionar físicamente los vehículos y negociar precios directamente. Grandes actores como CarMax y AutoNation han establecido amplias redes de concesionarios franquiciados para satisfacer esta demanda. Además, los canales fuera de línea se benefician de una confianza duradera y del reconocimiento de la marca, factores cruciales para que los compradores realicen inversiones importantes. El segmento fuera de línea está preparado para representar el 70,54% de la cuota de mercado en 2026.

Las redes tradicionales de concesionarios fuera de línea siguen representando una parte sustancial de las transacciones globales, particularmente en mercados donde la inspección física sigue siendo fundamental para la confianza de los compradores. Los canales fuera de línea se benefician de relaciones de confianza establecidas y capacidades de gestión de inventario localizadas. Los compradores suelen preferir una evaluación en persona antes de comprar, especialmente cuando los valores de transacción representan una inversión doméstica significativa.

Los concesionarios independientes siguen siendo contribuyentes dominantes en las economías en desarrollo donde la penetración digital varía. Sin embargo, las ineficiencias operativas y las inconsistencias de precios persisten en ecosistemas fuera de línea fragmentados. Incluso con la disrupción digital, el comercio minorista fuera de línea sigue siendo estratégicamente importante debido a la infraestructura logística y las capacidades de servicio posventa.

En línea

El canal de venta online es el segmento de mayor crecimiento en este mercado. La pandemia de COVID-19 aceleró el cambio hacia las plataformas digitales, con empresas como Vroom y Carvana a la cabeza al ofrecer experiencias de compra en línea fluidas. La conveniencia de explorar el inventario desde casa y recibir los vehículos directamente en la puerta de su casa ha atraído a compradores conocedores de la tecnología. Es probable que el segmento registre una CAGR considerable del 13,10% durante el período previsto (2025-2032).

Las plataformas en línea representan la transformación estructural más disruptiva en todas las tendencias del mercado de automóviles usados. Los mercados digitales centralizan cada vez más los procesos de descubrimiento de vehículos, comparación de precios, informes de inspección y aprobación de financiación. El comportamiento del consumidor favorece cada vez más la transparencia y la comodidad que ofrecen los canales digitales. Los modelos de fijación de precios basados en algoritmos reducen la incertidumbre en las negociaciones y al mismo tiempo mejoran la coherencia de la valoración.

Los enfoques híbridos que combinan el descubrimiento en línea con el cumplimiento fuera de línea están surgiendo como estructuras dominantes. Por lo tanto, los canales en línea contribuyen significativamente al crecimiento futuro del mercado de automóviles usados en lugar de reemplazar por completo los ecosistemas de los concesionarios.

Por tipo de combustible

La disponibilidad generalizada y los costos iniciales más bajos ayudan al segmento de gasolina a dominar el mercado

En cuanto al tipo de combustible, el mercado se divide en gasolina, diésel, GNC y eléctrico.

Gasolina

Los vehículos de gasolina dominarán la cuota de mercado con un 46,12% en 2026, debido a su amplia disponibilidad y menores costes iniciales en comparación con las alternativas diésel. Los motores de gasolina suelen ser los preferidos en regiones como América del Norte y Europa, donde suelen ofrecer un mejor rendimiento en las condiciones de conducción cotidianas.

Los vehículos propulsados por gasolina mantienen la mayor base de inventario en los mercados de reventa a nivel mundial. Su simplicidad mecánica y su amplia infraestructura de servicios sustentan la viabilidad de propiedad a largo plazo. Los compradores urbanos prefieren especialmente los vehículos de gasolina debido a patrones de viaje más cortos y una menor complejidad de mantenimiento inicial. Los vehículos de gasolina siguen contribuyendo significativamente al tamaño del mercado de automóviles usados a pesar de las presiones graduales de electrificación.

Diesel

Los vehículos diésel siguen siendo muy relevantes en regiones caracterizadas por requisitos de viajes de larga distancia o superposición de usos comerciales. Las ventajas de la eficiencia del combustible históricamente respaldaron una fuerte adopción, lo que resultó en la entrada de grandes inventarios de reventa en los mercados secundarios. Sin embargo, el endurecimiento de las regulaciones sobre emisiones en varias regiones influye en el comportamiento de la depreciación. Las restricciones urbanas al uso de diésel pueden afectar gradualmente la demanda a largo plazo. Aun así, los vehículos diésel mantienen su relevancia en las economías que dependen de la logística, donde la eficiencia operativa supera las preocupaciones regulatorias.

GNC

Los vehículos a gas natural comprimido (GNC) están ganando terreno en mercados sensibles a los precios, lo que enfatiza la optimización del costo del combustible. Los compradores secundarios evalúan cada vez más la economía operativa en lugar del precio de adquisición únicamente. Los vehículos que ya están equipados con sistemas certificados de GNC atraen un gran interés entre los operadores de flotas urbanas. El crecimiento sigue concentrado regionalmente, pero contribuye a una diversificación incremental dentro de la segmentación de combustibles.

Eléctrico

Los vehículos eléctricos (EV) representan el segmento de más rápido crecimiento dentro de la categoría de tipo de combustible. A medida que aumentan las preocupaciones medioambientales y aumentan los incentivos gubernamentales para la compra de vehículos eléctricos, más consumidores optan por modelos eléctricos en el mercado. Por ejemplo, el Modelo 3 de Tesla se ha convertido en uno de los coches eléctricos usados más buscados debido a sus características de rendimiento y tecnología. Se estima que este segmento crecerá con una tasa compuesta anual sustancial del 12,60% durante el período previsto (2025-2032).

Los vehículos eléctricos representan un segmento emergente pero estratégicamente importante dentro de las perspectivas de crecimiento del mercado de automóviles usados. Los desafíos de la adopción temprana incluyen la incertidumbre sobre el rendimiento de la batería y la complejidad de la valoración. Sin embargo, la mejora de la transparencia del diagnóstico y las transferencias de garantía están mejorando gradualmente la aceptación del comprador. Se espera que los mercados de reventa de electricidad se expandan materialmente a medida que maduren las flotas eléctricas de primera generación.

Por canal de distribución

La confianza asociada y la lealtad a la marca hacen que los distribuidores franquiciados dominen el mercado

Por canal de distribución, el mercado se divide en concesionarios franquiciados, concesionarios independientes y C2C.

Distribuidores franquiciados

El canal de distribución de concesionarios franquiciados es actualmente el que más contribuye al mercado mundial de automóviles usados. Estos concesionarios aprovechan la lealtad a la marca y la confianza asociada con fabricantes establecidos como Ford y Toyota. Un factor clave que impulsa su dominio es la disponibilidad de programas usados certificados, que brindan a los compradores garantías de calidad y confiabilidad de los vehículos. En 2024, se esperaba que los distribuidores franquiciados generaran ingresos significativos gracias a su oferta integral de servicios y atención al cliente. Se prevé que este segmento adquiera46,42%de la cuota de mercado en 2026.

Los concesionarios franquiciados amplían cada vez más los programas de vehículos usados certificados para conservar las relaciones con los clientes más allá de la propiedad inicial del vehículo. Los estándares de inspección estructurados y las ofertas de garantía mejoran la confiabilidad de las transacciones. Los compradores suelen aceptar precios ligeramente más altos a cambio de una menor exposición al riesgo. Los fabricantes se benefician al mantener la participación en el ecosistema de la marca durante todo el ciclo de vida del vehículo.

Distribuidores independientes

Los distribuidores independientes se están convirtiendo en el canal de distribución de más rápido crecimiento. Estos concesionarios suelen ofrecer precios competitivos y una amplia gama de vehículos sin restricciones de marca. El auge de plataformas como Cars24 ha facilitado este crecimiento al conectar a los concesionarios independientes con los consumidores que buscan mejores ofertas en coches usados.

Los distribuidores independientes siguen siendo contribuyentes fundamentales a la liquidez del mercado, particularmente dentro de ecosistemas regionales fragmentados. Su flexibilidad operativa permite una rápida rotación de inventario y una adaptación de precios localizada. Sin embargo, la consistencia de la calidad varía significativamente entre operadores. Las asociaciones digitales integran cada vez más a los distribuidores independientes en plataformas de reventa más amplias.

Consumidor a Consumidor (C2C)

Las transacciones de consumidor a consumidor continúan expandiéndose a través de plataformas de listados en línea, lo que permite la interacción directa entre compradores y vendedores. Las ventajas incluyen precios competitivos y una mayor visibilidad del inventario. Sin embargo, los desafíos de la verificación de la confianza persisten sin el apoyo de la certificación intermediaria. Las plataformas tecnológicas introducen cada vez más sistemas de custodia y asociaciones de inspección para mitigar los riesgos de las transacciones. El segmento C2C está preparado para crecer con una tasa compuesta anual significativa del 8,50% durante el período previsto (2025-2032).

Por edad

La tendencia a comprar vehículos casi nuevos a bajo costo está haciendo que el segmento de 4 a 7 años domine el mercado.

Por edades, el mercado se divide en 1 a 3 años, 4 a 7 años y más de 8 años.

1 a 3 años

Los vehículos dentro de esta categoría representan inventario premium de reventa. La mayoría proviene de devoluciones de leasing o flotas corporativas. Los compradores se benefician de características modernas a precios reducidos en comparación con los vehículos nuevos. Las tasas de aprobación de financiación siguen siendo sólidas debido a los perfiles de depreciación predecibles. Este segmento contribuye desproporcionadamente a los ingresos a pesar de la menor disponibilidad.

4 a 7 años

El segmento de 4 a 7 años domina actualmente el mercado de vehículos usados debido a su atractivo entre los compradores que buscan vehículos casi nuevos a precios reducidos en comparación con los modelos nuevos. Este grupo de edad generalmente incluye autos usados certificados que vienen con garantías y han sido sometidos a inspecciones rigurosas, lo que los convierte en opciones atractivas para los consumidores reacios al riesgo. Los principales fabricantes de equipos originales, como Honda y BMW, han informado de fuertes ventas en esta categoría, ya que los compradores buscan confiabilidad sin pagar el precio completo. Se prevé que este segmento crezca con el 44,80% de la cuota de mercado en 2025.

La categoría de cuatro a siete años forma el núcleo operativo de la actividad de reventa global. Los vehículos siguen siendo tecnológicamente relevantes y al mismo tiempo ofrecen importantes ventajas de asequibilidad. Los costos de mantenimiento generalmente siguen siendo manejables durante esta fase de propiedad. La estabilidad de la demanda hace que este segmento sea fundamental para la rentabilidad de los concesionarios.

Más de 8 años

El segmento de más de 8 años está experimentando un rápido crecimiento a medida que los consumidores preocupados por su presupuesto recurren cada vez más a vehículos más antiguos en medio del aumento de los precios de los automóviles nuevos. Esta tendencia es particularmente pronunciada en los mercados en desarrollo donde la asequibilidad es primordial. Organizaciones como Kelley Blue Book han notado un aumento significativo en el interés por los modelos más antiguos debido a sus menores costos de compra a pesar de las necesidades de mantenimiento potencialmente mayores. Se espera que este segmento registre una CAGR considerable del 8,30% durante el período previsto (2025-2032).

Los vehículos más antiguos dominan los volúmenes de transacciones en los mercados emergentes donde la asequibilidad supera la preferencia por las características. Aunque los márgenes siguen siendo más bajos, la demanda sigue siendo resistente debido a los requisitos esenciales de movilidad. Los ecosistemas de reacondicionamiento amplían cada vez más los ciclos de vida utilizables de los vehículos, manteniendo la liquidez dentro de esta categoría y reforzando la dinámica de expansión del mercado de automóviles usados a largo plazo.

Perspectivas regionales

Según la región, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Análisis del mercado de automóviles usados de Asia y el Pacífico:

Asia Pacífico es el mercado dominante debido al aumento de la propiedad de vehículos en los mercados emergentes

Asia Pacific Used Cars Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico representó 410,13 mil millones de dólares en 2025, lo que representa el 35,38% de la industria global, y se espera que alcance los 458,88 mil millones de dólares en 2026. La región tiene la mayor cuota de mercado y se espera que sea testigo del crecimiento más rápido durante el período previsto. Este predominio está impulsado por la rápida urbanización, el aumento de los ingresos disponibles y una clase media en crecimiento en países como China e India.

Asia-Pacífico representa la región de crecimiento del mercado de automóviles usados de más rápida expansión, impulsada por el aumento de la rotación de propietarios de vehículos y la expansión de las poblaciones de ingresos medios. La formalización del mercado sigue siendo desigual entre países, lo que crea oportunidades para plataformas organizadas. La penetración del financiamiento y los sistemas de inspección digital mejoran cada vez más la confianza de los compradores. Las presiones de la urbanización y las consideraciones de asequibilidad sustentan una fuerte demanda de reventa, particularmente en las economías en desarrollo que experimentan una adopción acelerada de la movilidad personal.

Se estima que China alcanzará un valor de mercado de USD156.08mil millones en 2026. La expansión de las empresas organizadas que ofrecen servicios de comercio de automóviles usados ha facilitado aún más este crecimiento. Por ejemplo, empresas como Alibaba y CarMax están mejorando sus plataformas en línea para atender la creciente demanda de vehículos usados. Se estima que India ganará dólares71,8mil millones en 2026, mientras que el mercado japonés está a punto de alcanzar los USD53.07mil millones en el mismo año.

Mercado de automóviles usados de Japón:

Japón mantiene un ecosistema de reventa altamente eficiente respaldado por estrictas regulaciones de inspección de vehículos y ciclos de propiedad predecibles. Los vehículos suelen ingresar a los mercados secundarios en buenas condiciones mecánicas, lo que mejora la competitividad de las exportaciones. La demanda interna se mantiene estable, mientras que los envíos internacionales influyen significativamente en las estructuras de precios. Los sistemas de distribución basados en subastas dominan las transacciones, lo que garantiza la transparencia y la liquidez dentro de la cadena de suministro del mercado japonés de automóviles usados.

Mercado de automóviles usados de China:

El mercado de automóviles usados de China continúa pasando de la fragmentación a plataformas digitales organizadas e inspecciones estandarizadas. Las reformas de políticas que reducen las restricciones a las transferencias interprovinciales han mejorado la movilidad de los inventarios. El aumento de la madurez de la propiedad de vehículos amplía los volúmenes de oferta de reventa anualmente. La aceptación de los vehículos certificados por parte de los consumidores fortalece la participación organizada de los concesionarios. El crecimiento de la electrificación introduce modelos emergentes de valoración de reventa, remodelando las tendencias a largo plazo del mercado de automóviles usados en las principales regiones metropolitanas.

Análisis del mercado de automóviles usados de América del Norte:

América del Norte es el segundo mercado más grande que se espera que tenga 363,31 mil millones de dólares en 2025, lo que documenta una tasa compuesta anual del 6,30% durante el período previsto (2025-2032). América del Norte sigue siendo un actor clave en el mercado de automóviles usados, con un crecimiento impulsado por el cambio en las preferencias de los consumidores por opciones de vehículos más asequibles a la luz del aumento de los precios de los automóviles nuevos y la inflación. El aumento de los programas de vehículos usados certificados ha mejorado la confianza de los compradores en la compra de vehículos usados. Grandes empresas como AutoNation y eBay Motors están utilizando plataformas en línea para mejorar la accesibilidad y agilizar el proceso de compra de un automóvil usado, satisfaciendo las necesidades de los consumidores modernos que buscan comodidad. Este cambio digital está remodelando significativamente el panorama de las ventas de vehículos en la región. Se estima que el mercado estadounidense adquirirá USD 274,59mil millones en 2026.

América del Norte representa uno de los ecosistemas de reventa más estructurados dentro del mercado mundial de automóviles usados, respaldado por la penetración del arrendamiento y redes organizadas de concesionarios. La alta frecuencia de reemplazo de vehículos sostiene la entrada de inventario a través de canales certificados e independientes. La adopción del comercio minorista digital continúa acelerando la eficiencia de las transacciones. Las herramientas de accesibilidad al financiamiento y transparencia del historial del vehículo fortalecen la confianza de los compradores, respaldando un crecimiento estable del mercado de automóviles usados a pesar de que la sensibilidad a las tasas de interés influye en el momento de la compra.

Mercado de automóviles usados de Estados Unidos:

Estados Unidos domina el tamaño del mercado regional de automóviles usados debido a los grandes volúmenes de parque de vehículos y una infraestructura financiera madura. Las devoluciones de arrendamientos y las enajenaciones de flotas reponen constantemente las líneas de suministro. Los mercados en línea influyen cada vez más en el descubrimiento de precios y la distribución de inventario. Los crecientes precios de los vehículos nuevos continúan redirigiendo a los consumidores hacia alternativas de reventa. Los programas de vehículos usados certificados amplían la participación de los fabricantes, reforzando la consolidación estructurada de la participación de mercado entre los concesionarios organizados y las plataformas digitales.

Análisis del mercado europeo de automóviles usados:

En 2025, Europa generó 134.460 millones de dólares, lo que contribuyó con el 11,60 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 144.810 millones de dólares en 2026. La región tiene una participación sustancial, caracterizada por diversas preferencias de los consumidores en varios países. El mercado del Reino Unido continúa creciendo y se prevé que alcance un valor de mercado de USD38,73mil millones en 2026. Sin embargo, enfrenta desafíos como regulaciones estrictas sobre emisiones y una tasa de adopción de vehículos eléctricos relativamente más lenta en comparación con otras regiones. Alemania está preparada para retener el USD46,81mil millones en 2026, mientras que se espera que el mercado en Francia alcance los 26,24 mil millones de dólares en 2025.

Europa demuestra tendencias estables en el mercado de automóviles usados, determinadas por la supervisión regulatoria, las políticas de emisiones y el comercio transfronterizo de vehículos. La transición a la electrificación influye en los ciclos de depreciación, particularmente para los inventarios de diésel. Los modelos de arrendamiento en toda Europa occidental generan una oferta de reventa predecible. Los compradores priorizan cada vez más la eficiencia del combustible y el cumplimiento normativo. Los marcos de certificación de vehículos digitales mejoran la transparencia, permitiendo a los actores organizados capturar la creciente participación del mercado de automóviles usados dentro de ecosistemas nacionales fragmentados.

Mercado de automóviles usados de Alemania:

Alemania funciona como un importante centro de redistribución dentro del mercado europeo de automóviles usados debido a la fuerte producción de automóviles y la madurez del arrendamiento. La demanda de reventa de vehículos premium se mantiene constante a nivel nacional y en todos los mercados de exportación. La penetración de los vehículos eléctricos introduce desafíos de recalibración de la valoración. Los programas de certificación respaldados por distribuidores respaldan la garantía del comprador. Los flujos comerciales impulsados por las exportaciones influyen significativamente en la dinámica de los precios de los inventarios y refuerzan la importancia estratégica de Alemania en la liquidez del mercado regional.

Mercado de automóviles usados del Reino Unido:

El mercado de automóviles usados del Reino Unido se beneficia de la adopción minorista digital avanzada y la disponibilidad de financiación estructurada. Los modelos de movilidad por suscripción y las renovaciones de flotas siguen suministrando vehículos de reventa más jóvenes. La incertidumbre económica influye periódicamente en los ciclos de compra; sin embargo, las ventajas de la asequibilidad sustentan la resiliencia de la demanda. Los concesionarios online están remodelando cada vez más los procesos de transacción. El énfasis regulatorio en el cumplimiento de las emisiones también acelera la transición hacia vehículos híbridos y eléctricos dentro de los inventarios de reventa.

Análisis del mercado de automóviles usados en América Latina:

América Latina demuestra una fuerte dependencia de los vehículos de reventa debido a las limitaciones de asequibilidad y la volatilidad monetaria que afectan las compras de vehículos nuevos. Las redes de distribuidores informales siguen siendo influyentes, aunque los mercados digitales mejoran gradualmente la transparencia. Las regulaciones de importación y las estructuras tributarias dan forma a la disponibilidad de inventario. La demanda sigue siendo resiliente a lo largo de los ciclos económicos, respaldando una expansión constante del tamaño del mercado de automóviles usados impulsada principalmente por requisitos de movilidad esenciales en lugar de actualizaciones discrecionales.

Análisis del mercado de automóviles usados en Medio Oriente y África:

Los mercados de Medio Oriente y África dependen en gran medida de los vehículos de reventa importados junto con la actividad comercial interna. El crecimiento de la demanda está respaldado por la expansión de la población y el desarrollo de infraestructura. La sensibilidad al precio moldea el comportamiento de compra, favoreciendo las categorías de vehículos duraderos. La penetración de los concesionarios organizados sigue siendo limitada, pero se está expandiendo gradualmente a través de plataformas digitales, mejorando la transparencia de los precios y la seguridad de las transacciones en los ecosistemas regionales de reventa.

Panorama competitivo de la industria de automóviles usados

Actores clave de la industria

CarMax es un actor clave en el mercado, respaldado por un enfoque innovador y centrado en el cliente

CarMax se ha consolidado como una fuerza dominante debido a su enfoque innovador en la venta minorista de automóviles, que enfatiza la transparencia y la satisfacción del cliente. El modelo de precios exclusivo de la empresa, sin regateos, permite a los clientes saber el precio exacto que pagarán sin el estrés de la negociación. Este modelo resuena particularmente entre los consumidores que valoran la simplicidad y la honestidad en sus transacciones. En el año fiscal 2024, CarMax vendió aproximadamente 770.000 vehículos usados, lo que demuestra su amplio alcance y eficiencia operativa en el mercado.

CarMax también ha invertido mucho en mejorar su experiencia minorista omnicanal, combinando plataformas de ventas físicas y en línea para satisfacer las cambiantes preferencias de los consumidores. Esta estrategia incluye características como entrega a domicilio y consultas virtuales, que atienden a un grupo demográfico cada vez mayor de compradores expertos en tecnología que prefieren experiencias de compra en línea. Además, el compromiso de CarMax con la eficiencia operativa ha dado lugar a importantes medidas de reducción de costes, lo que ha permitido a la empresa mantener la rentabilidad incluso en medio de las fluctuaciones del mercado. La integración de tecnologías avanzadas para la gestión de inventario y la participación del cliente solidifica aún más la ventaja competitiva de CarMax, asegurando su liderazgo continuo en el mercado de automóviles usados.

El entorno competitivo del mercado de automóviles usados está experimentando una transformación estructural a medida que la digitalización remodela el abastecimiento, la transparencia de los precios y la eficiencia de la distribución. Los ecosistemas históricamente fragmentados liderados por distribuidores se están consolidando gradualmente a través de intermediarios habilitados por la tecnología, proveedores de financiamiento integrados y programas certificados respaldados por los fabricantes. La diferenciación competitiva depende cada vez más del acceso al inventario, la capacidad de análisis de datos y los mecanismos de confianza del consumidor, en lugar de solo la escala física del concesionario.

Ecosistemas usados certificados afiliados a OEM, que aprovechan la garantía de marca, los estándares de inspección y las extensiones de garantía para capturar transacciones de mayor valor. Estos programas fortalecen las estrategias de monetización del ciclo de vida de los fabricantes y al mismo tiempo estabilizan los valores residuales de los vehículos. Agregadores de plataformas y mercados digitales, que se centran en el descubrimiento de inventarios, la inteligencia de precios y la integración logística. Los modelos de valoración basados en algoritmos mejoran la velocidad de las transacciones y reducen la fricción en las negociaciones, lo que atrae a consumidores urbanos que buscan procesos de compra transparentes.

Redes de distribuidores independientes y revendedores regionales, que continúan dominando los mercados impulsados por el volumen, particularmente en las economías emergentes, donde los canales de abastecimiento informales siguen siendo importantes. La competencia se centra cada vez más en el control de los oleoductos. El acceso a devoluciones de arrendamientos, enajenaciones de flotas, vehículos de alquiler y activos de movilidad corporativa proporciona ventajas de precios y estabilidad de inventario. Las empresas que invierten en infraestructuras de renovación y reacondicionamiento de centros demuestran una mayor resiliencia de sus márgenes.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- cochemax(A NOSOTROS.)

- AutoNación Inc.(A NOSOTROS.)

- Asbury Automotive Group Inc.. (A NOSOTROS.)

- Alibaba Group Holding Ltd. (China)

- Cox Automotive Inc. (EE. UU.)

- Mahindra First Choice Wheels Ltd. (India)

- TrueCar Inc. (EE. UU.)

- Penske Automotive Group Inc. (EE.UU.)

- Grupo automotriz Hendrick(A NOSOTROS.)

- Carvana Co. (Estados Unidos)

Últimos desarrollos en la industria de automóviles usados:

Enero de 2024:CarMax Inc. amplió su plataforma de tasación de vehículos basada en inteligencia artificial en sus operaciones a nivel nacional para mejorar la precisión de los precios y la eficiencia en la adquisición de inventario. La iniciativa tenía como objetivo fortalecer la coherencia en el abastecimiento en medio de condiciones fluctuantes en el suministro de vehículos. El sistema integra análisis de valoración predictivos, algoritmos de previsión de la demanda y capacidades de procesamiento automatizado de datos de inspección.

Marzo de 2024:Auto1 Group SE mejoró su infraestructura de mercado mayorista digital transfronterizo en los mercados europeos para optimizar la redistribución del inventario de distribuidor a distribuidor. El objetivo estratégico se centró en equilibrar los desequilibrios de la oferta regional y acelerar los ciclos de rotación de vehículos. La actualización incorporó software de optimización logística, inteligencia de precios en tiempo real y sistemas automatizados de gestión de transacciones de distribuidores.

Julio de 2024:Lithia Motors Inc. aceleró la inversión en centros centralizados de reacondicionamiento de vehículos que respaldan la expansión minorista omnicanal de vehículos usados. La medida tenía como objetivo mejorar el margen operativo a través de procesos de renovación estandarizados y una preparación de inventario más rápida. Las instalaciones implementaron plataformas de diagnóstico avanzadas, flujos de trabajo de inspección digitales y tecnologías integradas de coordinación de la cadena de suministro.

Febrero de 2025:Cazoo Group Ltd. reestructuró su modelo operativo hacia transacciones con pocos activos impulsadas por el mercado luego de desafíos anteriores de expansión con mucho inventario. El ajuste estratégico tenía como objetivo mejorar la eficiencia del capital manteniendo al mismo tiempo las ventajas de adquisición de clientes digitales. Las actualizaciones de la plataforma enfatizaron la integración de distribuidores externos, interfaces de financiamiento digital y sistemas automatizados de gestión de listados.

Mayo de 2025:Penske Automotive Group Inc. amplió los programas de vehículos usados certificados en redes de concesionarios premium para capturar segmentos de demanda de vehículos usados con mayor margen. La iniciativa fortaleció las estrategias de monetización de vehículos durante su ciclo de vida alineadas con las asociaciones con los fabricantes. La implementación incluyó protocolos de inspección estandarizados, sistemas de gestión de garantías y tecnologías de verificación del historial de vehículos conectados.

COBERTURA DEL INFORME

El informe de mercado de automóviles usados proporciona un análisis detallado del mercado y se centra en aspectos cruciales como las empresas líderes, el tipo de vehículo y las aplicaciones de productos líderes. Además de esto, ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

6,43% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo de canal de ventas · Sin conexión · En línea |

|

Por tipo de combustible · Gasolina · Diésel · GNC · Eléctrico |

|

|

Por canal de distribución · Distribuidor franquiciado · Distribuidor Independiente · C2C |

|

|

Por tipo de vehículo Hatchbacks o Economía o Prima o Lujo Sedán o Economía o Prima o Lujo SUV o Economía o Prima o Lujo |

|

|

Por edad · 1 a 3 años · 4 a 7 años · Más de 8 años |

|

|

Por región América del Norte (por tipo de canal de ventas, por tipo de vehículo, por tipo de combustible, por canal de distribución y por antigüedad) o EE. UU. (por tipo de vehículo) o Canadá (por tipo de vehículo) o México (Por tipo de vehículo) · Europa (por tipo de canal de ventas, por tipo de vehículo, por tipo de combustible, por canal de distribución y por antigüedad) o Reino Unido (por tipo de vehículo) o Alemania (por tipo de vehículo) o Francia (por tipo de vehículo) o Resto de Europa (Por tipo de vehículo) · Asia Pacífico (por tipo de canal de ventas, por tipo de vehículo, por tipo de combustible, por canal de distribución y por antigüedad) o China (por tipo de vehículo) o Japón (por tipo de vehículo) o India (por tipo de vehículo) o Corea del Sur (por tipo de vehículo) o Resto de APAC (por tipo de vehículo) · Resto del mundo (por tipo de canal de ventas, por tipo de vehículo, por tipo de combustible, por canal de distribución y por antigüedad) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 1.159,31 mil millones de dólares en 2025 y se prevé que alcance los 2.080,27 mil millones de dólares en 2034.

En 2025, Asia Pacífico ascendió a 410.130 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 6,43% durante el período previsto (2026-2034).

Se espera que el segmento de tipos de vehículos lidere este mercado durante el período de pronóstico.

El mercado está impulsado por la creciente demanda de propiedad de vehículos en las economías emergentes.

CarMax (Estados Unidos). es un actor importante en el mercado global.

Asia Pacífico dominó el mercado global con una participación del 35,38% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.