Tamaño del mercado de tubos de extracción de sangre al vacío, participación y análisis de la industria por tipo de producto (tubos de separación de suero, tubos de EDTA, tubos de separación de plasma, tubos de heparina, tubos de suero rápido y otros), por material (plástico y vidrio), por aplicación (serología e inmunología, pruebas de coagulación, exámenes de rutina de sangre y otros), por usuario final (hospitales y ASC, laboratorios clínicos, bancos de sangre y otros) y regional Previsión, 2026-2034

DESCRIPCIÓN GENERAL DEL MERCADO DE TUBO DE EXTRACCIÓN DE SANGRE AL VACÍO

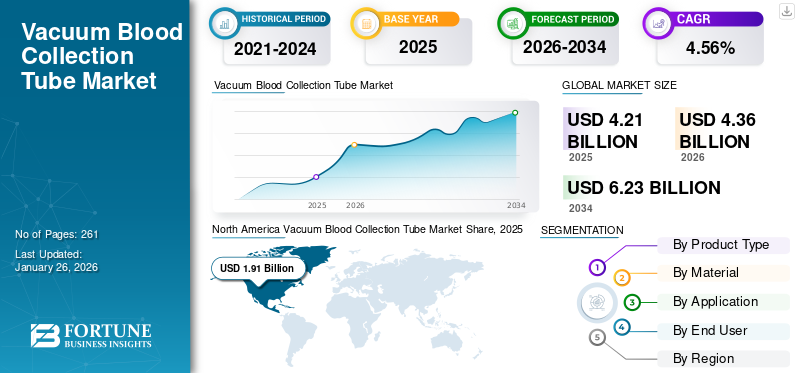

El tamaño del mercado mundial de tubos de extracción de sangre al vacío se valoró en USD4.21mil millones en 2025 y se prevé que crezca de USD4.36mil millones en 2026 a USD6.23mil millones para 2034, exhibiendo una tasa compuesta anual de4.56% durante el período de pronóstico. América del Norte dominó el mercado de tubos de extracción de sangre al vacío, representando una45.28% de cuota de mercado en 2025.

Un tubo de extracción de sangre al vacío se refiere a un producto que contiene un vacío, que se utiliza para recolectar muestras de sangre de una población de pacientes. La creciente prevalencia de enfermedades crónicas, como enfermedades infecciosas, cáncer y otras, está provocando un número cada vez mayor de ingresos de pacientes en entornos sanitarios. El creciente número de admisiones de pacientes está generando una creciente necesidad de monitoreo, pruebas y diagnósticos rutinarios de los pacientes, respaldando así la tasa de adopción del producto.

- Por ejemplo, según las estadísticas de 2025 publicadas por la Sociedad Estadounidense del Cáncer, se informó que se estima que ocurrirán alrededor de 2,0 millones de nuevos casos de cáncer en los EE. UU.

Además, también se espera que las crecientes iniciativas para mejorar la infraestructura sanitaria y los diagnósticos entre las organizaciones gubernamentales contribuyan a la demanda de estos productos. Se prevé que esto, junto con el creciente enfoque hacia la integración de avances tecnológicos en estos tubos entre los actores clave como BD, Greiner Bio-One International GmbH y otros, contribuya al crecimiento del mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de tubos de extracción de sangre al vacío CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 4,56 % entre 2026 y 2034

- Tamaño del mercado en 2026: 4.360 millones de dólares

- Tamaño del mercado previsto para 2034: 6.230 millones de dólares

- CAGR: 4,56% de 2026 a 2034

- América del Norte dominó el mercado de tubos de extracción de sangre al vacío con una participación del 45,28% en 2025.

- Se espera que el segmento de tubos EDTA tenga la mayor cuota de mercado, representando el 36,96% en 2026.

- Se prevé que el segmento del plástico domine el mercado con una participación del 85,56% en 2026.

América del norte

América del Norte lideró el mercado mundial en 2025 con un valor de 1.910 millones de dólares y se prevé que alcance los 1.980 millones de dólares en 2026.

Europa

Europa representó el 19,48% de la demanda mundial en 2025, generó 820 millones de dólares en ingresos y se espera que crezca hasta 850 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico captó el 16,31% del mercado mundial en 2025, valorado en 690 millones de dólares, y se prevé que alcance los 710 millones de dólares en 2026.

A NOSOTROS.

Se estima que en Estados Unidos el mercado de tubos de extracción de sangre al vacío alcanzará los 1.790 millones de dólares, respaldado por una infraestructura sanitaria avanzada y una fuerte demanda de pruebas de diagnóstico.

Japón

Japón: El creciente énfasis en la detección temprana de enfermedades y la creciente utilización de procedimientos de diagnóstico avanzados están respaldando el crecimiento del mercado.

Leer más

Dinámica del mercado

Impulsores del mercado

Prevalencia creciente de enfermedades crónicas para impulsar la expansión del mercado

La creciente prevalencia de enfermedades crónicas, como diabetes, cáncer, trastornos nefrológicos, enfermedades cardiovasculares y otras entre la población de pacientes, está dando lugar a una creciente demanda de pruebas de diagnóstico, lo que posteriormente impulsa la tasa de adopción de tubos de extracción de sangre al vacío.

- Por ejemplo, según datos de 2024 publicados por los Centros para el Control y la Prevención de Enfermedades (CDC), se informó que alrededor del 5% de los adultos tienen enfermedad de las arterias coronarias en los EE. UU.

Además, los brotes recurrentes de enfermedades infecciosas también son un factor vital que contribuye al aumento de la demanda de seguimiento diagnóstico de rutina entre los pacientes. Los tubos de extracción de sangre al vacío ofrecen varias ventajas, como el mantenimiento de la esterilidad, la integridad y la compatibilidad de las muestras con los analizadores, lo que respalda mayores volúmenes de pruebas entre los pacientes.

Por lo tanto, es probable que la creciente prevalencia de enfermedades crónicas, junto con el creciente enfoque de los actores clave en actividades de I+D para lanzar productos novedosos, impulse la tasa de adopción, apoyando así el crecimiento del mercado mundial de tubos de extracción de sangre al vacío.

Otros conductores destacados

- Expansión de la infraestructura hospitalaria y de laboratorios: un número creciente de laboratorios de diagnóstico y hospitales en todo el mundo impulsa la demanda de productos.

- Estandarización de los requisitos regulatorios: los estrictos estándares regulatorios y clínicos para muestras de sangre favorecen los tubos de recolección al vacío.

- Demanda recurrente de consumibles: los tubos de vacío de un solo uso garantizan ciclos de reemplazo continuos.

- Mejora de la infraestructura sanitaria en los países emergentes: el crecimiento de la infraestructura sanitaria en Asia Pacífico, América Latina y África crea nuevas oportunidades.

Restricciones del mercado

Tecnologías alternativas para obstaculizar la adopción de productos

La creciente prevalencia de enfermedades crónicas está aumentando la demanda de pruebas de diagnóstico de rutina entre la población de pacientes. Sin embargo, está surgiendo la adopción de tecnología avanzada, lo que se espera que obstaculice la demanda y la adopción de estos productos.

Hay una creciente preferencia porpruebas en el punto de atención (POCT),lo que permite a los proveedores de atención médica realizar pruebas de diagnóstico en entornos ambulatorios sin la necesidad de grandes muestras de sangre. Estos productos utilizan un método de punción en el dedo para la recolección de sangre, lo que reduce la necesidad de extracciones venosas entre la población de pacientes.

- Por ejemplo, según un estudio de 2020 publicado por Europe PMC, se informó que el 93 % de los encuestados creía que POCT podría mejorar su atención y el 56 % reconoció tener lo mismo en su hogar como una máxima prioridad.

Además, los tubos de recolección de sangre capilar y otros dispositivos de micromuestreo, que incluyen kits de recolección de microfluidos y otros, son algunos de los otros dispositivos que requieren una cantidad mínima de sangre de los pacientes. Estos métodos de extracción de sangre son especialmente beneficiosos para pacientes con enfermedades crónicas como diabetes y otras que requieren un seguimiento frecuente.

Por lo tanto, todos los factores anteriores y el creciente número de actores clave que lanzan estas alternativas son los principales responsables de la demanda limitada y la tasa de penetración de estos tubos y se prevé que limiten el crecimiento del mercado.

Oportunidades de mercado

Ampliación de la atención sanitaria preventiva y de rutina para crear oportunidades de mercado

Existe una conciencia cada vez mayor sobre los beneficios del diagnóstico temprano de enfermedades, lo que está aumentando la demanda de un seguimiento regular de la salud entre las personas. Este cambio está impulsado principalmente por ciertos factores, como iniciativas estratégicas gubernamentales, programas de bienestar patrocinados por los empleadores y políticas de reembolso adecuadas, entre otros.

Estas pruebas de diagnóstico preventivo incluyen pruebas de colesterol, función renal y hepática, deficiencias de vitaminas, equilibrio de la tiroides y otras, que requieren muestras de sangre, lo que posteriormente impulsa la demanda de nuevos tubos de extracción de sangre. Las crecientes iniciativas de concientización entre firmas de seguros, compañías corporativas, laboratorios clínicos y otros están aumentando aún más la demanda de productos e impulsando el enfoque de los actores clave hacia actividades de I+D para desarrollar y lanzar productos avanzados en el mercado.

- En febrero de 2025, el gobierno de Indonesia lanzó un examen de salud gratuito anual, una iniciativa de 183,54 millones de dólares con el objetivo de prevenir muertes prematuras entre la población de pacientes.

Desafíos del mercado

Diagnóstico limitado en países emergentes para limitar el crecimiento del mercado

Hay un enfoque cada vez mayor en iniciativas entre organizaciones gubernamentales para crear conciencia sobre la detección temprana de enfermedades entre la población de pacientes. Sin embargo, a pesar de los esfuerzos de estos entornos, existe una prevalencia cada vez mayor de diagnóstico tardío de enfermedades crónicas debido a diversos factores, incluido el retraso en las derivaciones de pacientes con enfermedades crónicas, junto con la experiencia limitada de los médicos para identificar enfermedades crónicas, especialmente en los países en desarrollo.

La falta de conciencia clínica, el número limitado de establecimientos de salud, las políticas de reembolso inadecuadas, entre otros, son algunos de los factores cruciales que resultan en el retraso de la atención especializada, lo que lleva aún más al aplazamiento del diagnóstico entre los pacientes, especialmente en países emergentes, como Polonia, China, Brasil, entre otros.

- Por ejemplo, según datos de 2024 publicados por Trading Economics, hay alrededor de 39,07 hospitales por cada millón de habitantes en México.

Otros desafíos destacados

- Es probable que la presión sobre los precios y la mercantilización limiten el crecimiento del mercado.

- La volatilidad de los costos de las materias primas para los plásticos y el caucho puede obstaculizar la fabricación de productos.

- Se prevé que los riesgos de defectos y calidad, como fugas de vacío o hemólisis, obstaculicen la expansión del mercado.

Tendencias del mercado de tubos de extracción de sangre al vacío

Avances tecnológicos crecientes para impulsar la demanda de productos

Hay un creciente interés en la integración de avances tecnológicos en productos de extracción de sangre, lo que está remodelando la industria. La integración de nuevas tecnologías, como el etiquetado inteligente, el uso mejorado de estabilizadores, la miniaturización de estos tubos y otras, está mejorando la integridad de las muestras, la seguridad y la compatibilidad con los flujos de trabajo de los laboratorios modernos. El creciente número de ventajas de estos productos está contribuyendo a la demanda, lo que lleva aún más el enfoque de actores destacados hacia iniciativas de investigación y desarrollo para desarrollar y lanzar productos avanzados en el mercado.

- En julio de 2025, OraSure Technologies, Inc., lanzó el tubo de extracción de sangre HEMAcollect PROTEIN (BCT), un tubo de extracción de sangre venosa con el objetivo de abordar la creciente demanda de los investigadores proteómicos.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

La creciente prevalencia de trastornos crónicos impulsó el dominio del segmento de EDTA en 2024

Según el tipo de producto, el mercado se clasifica en tubos de separación de suero, tubos de EDTA, tubos de separación de plasma,heparinatubos, tubos rápidos de suero y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se espera que el segmento de tubos EDTA tenga la mayor participación de mercado, representando el 36,96% en 2026. El crecimiento se debe principalmente a la creciente prevalencia de enfermedades crónicas como el cáncer y otras entre la población de pacientes, lo que resulta en un número creciente de procedimientos hematológicos y una creciente demanda de tubos EDTA a nivel mundial. Es probable que esto, junto con el creciente enfoque de los actores clave hacia las actividades de I+D para introducir nuevos tubos EDTA, respalde aún más el crecimiento segmentario.

- Según las estadísticas publicadas por Macmillan Cancer Support, se informó que el número de personas que viven con cáncer aumentó de 3,0 millones en 2020 a 3,5 millones en 2025.

Se espera que el segmento de tubos de separación de suero crezca a una tasa compuesta anual del 5,0% durante el período previsto.

Por materiales

Los crecientes lanzamientos de productos llevaron al dominio del segmento del plástico

Según el material, el mercado se divide enplásticoy vidrio.

Se espera que el segmento de plástico domine el mercado, representando el 85,56% en 2026. En 2025, se prevé que el segmento domine con una participación del 85,4%. La participación dominante se debe a los crecientes beneficios de los tubos plásticos de extracción de sangre, como volúmenes precisos, seguros, convenientes, entre otros, lo que genera una creciente demanda de productos novedosos en el mercado. Se espera que esto, junto con el creciente enfoque entre los principales actores hacia adquisiciones y colaboraciones para aumentar la presencia de su marca, respalde el crecimiento segmentario.

- Por ejemplo, en enero de 2023, MHT Mould & Hotrunner Technology se asoció con KEBO AG para desarrollar un tubo de extracción de sangre completo de PET con el objetivo de satisfacer la creciente demanda entre sus clientes.

Se espera que el segmento del vidrio crezca a una tasa compuesta anual del 3,9% durante el período previsto.

Por aplicación

La creciente prevalencia de trastornos hepáticos y renales llevó al predominio del segmento otros

Según la aplicación, el mercado se segmenta en serología e inmunología, pruebas de coagulación, exámenes de sangre de rutina y otros. El segmento otros incluyequímica clínica, diagnóstico molecular y otros.

El segmento otros dominó el mercado global en 2024. Por aplicación, el segmento otros tuvo una participación del 47,5% en 2024. El crecimiento se debe principalmente a la creciente prevalencia de enfermedades crónicas como enfermedades hepáticas y renales, entre otras, lo que resulta en una creciente demanda de productos novedosos como tubos separadores de suero y otros en el mercado.

- Por ejemplo, según un estudio de 2023 publicado por el Journal of Hepatology, alrededor del 83,7% de los pacientes padecían disfunción metabólica asociada con un trastorno hepático entre 9.606 pacientes.

Se espera que el segmento de serología e inmunología florezca a una tasa de crecimiento del 4,2% durante el período previsto.

Por usuario final

El creciente número de laboratorios clínicos llevó al dominio del segmento

Según el usuario final, el mercado se segmenta en hospitales y ASC, laboratorios clínicos, bancos de sangre y otros.

Se espera que el segmento de laboratorios clínicos domine el mercado, representando el 43,69% en 2026. La creciente prevalencia de enfermedades crónicas, el creciente número de admisiones de pacientes y el creciente número de laboratorios clínicos son algunos de los factores que respaldan el crecimiento del segmento en el mercado. Además, se espera que el segmento tenga una participación del 43,5% en 2025.

- Por ejemplo, según las estadísticas de 2024 publicadas por WebFx, se informó que hay alrededor de 320.000 laboratorios clínicos en los EE. UU.

Además, se prevé que el segmento de hospitales y ASC crezca a una tasa compuesta anual del 3,9% durante el período de estudio.

Perspectivas regionales del mercado de tubos de extracción de sangre al vacío

Según la región, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Vacuum Blood Collection Tube Market Share, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2025, valorada en USD1.91mil millones, y también tomó la participación líder en 2026 con USD1,98mil millones. El predominio de la región se debe a varios factores, como la creciente prevalencia de enfermedades crónicas, el creciente número de pruebas de diagnóstico, los crecientes avances tecnológicos en los tubos de extracción de sangre al vacío, políticas de reembolso adecuadas, el creciente número de entornos de atención sanitaria, como laboratorios clínicos y hospitales, y el creciente número de lanzamientos de productos entre actores clave, entre otros. En 2026, se estima que el mercado estadounidense alcanzará el dólar1,79mil millones.

- Por ejemplo, según datos de 2025 publicados por la Asociación Estadounidense de Hospitales (AHA), hay alrededor de 6.093 hospitales en los EE. UU.

Europa

En 2025, el mercado europeo ascendió a 820 millones de dólares, lo que representa el 19,48 % de la demanda mundial, y se prevé que crezca a 850 millones de dólares en 2026. Se espera que Europa sea testigo de un crecimiento considerable durante el período previsto, registrando una tasa de crecimiento del 4,1 % y alcanzando una valoración de mercado de 820 millones de dólares en 2025. Este crecimiento está impulsado por el creciente número de volúmenes de pruebas de diagnóstico y la creciente demanda de Tubos de extracción de sangre al vacío especializados. En respuesta, los actores clave se están centrando en establecer instalaciones de I+D para desarrollar e introducir productos innovadores en el mercado. Con el respaldo de estos factores, se prevé que países como el Reino Unido, Alemania y Francia alcancen valores de mercado de 110 millones de dólares, 190 millones de dólares y 110 millones de dólares, respectivamente, para 2026.

Asia Pacífico

La región de Asia Pacífico capturó el 16,31 % del mercado mundial en 2025, generó 690 millones de dólares en ingresos y se prevé que alcance los 710 millones de dólares en 2026. Se espera que Asia Pacífico emerja como el tercer mercado regional más grande, y se prevé que la industria de tubos de extracción de sangre al vacío alcance los 690 millones de dólares en 2025. El crecimiento en la región está respaldado por la ampliación de la infraestructura sanitaria, el aumento de las pruebas de diagnóstico y la mayor concienciación sobre la atención sanitaria. Dentro de la región, se prevé que India alcance los 0,03 mil millones de dólares, mientras que se estima que China alcanzará los 150 millones de dólares en 2026.

América Latina

América Latina registró un tamaño de mercado de 430 millones de dólares en 2025, capturando el 10,14% de la cuota de mercado global, y se prevé que alcance los 440 millones de dólares en 2026. Se prevé que América Latina sea testigo de un crecimiento moderado del mercado durante el período previsto. Se prevé que el mercado de la región alcance una valoración de 430 millones de dólares en 2025. Se espera que la creciente prevalencia de enfermedades crónicas y la creciente demanda de productos de diagnóstico tecnológicamente avanzados impulsen la adopción de productos en la región.

Medio Oriente y África

En 2025, Oriente Medio y África generaron 370 millones de dólares, lo que contribuyó con el 8,78 % a los ingresos del mercado mundial, y se prevé que crezca hasta 380 millones de dólares en 2026. También se espera que la región de Oriente Medio y África experimente un crecimiento moderado durante el período previsto. En esta región, se prevé que el mercado del CCG alcance un valor de 160 millones de dólares en 2025, respaldado por el aumento de las inversiones en atención sanitaria y la creciente demanda de soluciones de diagnóstico avanzadas.

Panorama competitivo

Actores clave de la industria

Número creciente de lanzamientos de productos entre los principales actores para respaldar su dominio

Una sólida cartera de productos de vacutainers avanzados, junto con una fuerte presencia geográfica en todo el país, es uno de los factores vitales que contribuyen al dominio de estas empresas en el mercado. BD, Greiner Bio-One International GmbH y Cardinal Health surgieron como actores importantes en el mercado en 2024. Además, es probable que el creciente enfoque de los actores clave en las actividades de I+D para desarrollar e introducir productos novedosos contribuya a su cuota de mercado de tubos de extracción de sangre al vacío.

- Por ejemplo, en marzo de 2024, BD lanzó el conjunto de colección de botones pulsadores BD Vacutainer UltraTouch con el objetivo de minimizar el dolor entre la población de pacientes de la India.

Otros actores clave, incluido Advin Health Care y otros, también están creciendo, principalmente debido a sus crecientes iniciativas de adquisiciones y colaboraciones con otros actores para aumentar la presencia de su marca en el mercado.

Lista de empresas clave de tubos de extracción de sangre al vacío perfiladas:

- BD (Estados Unidos)

- Cardinal Health (EE. UU.)

- Advin Atención Médica(India)

- Greiner Bio-One International GmbH (Alemania)

- SRASTEDT AG & Co. KG(Alemania)

- AdvaCare Farmacéutica(A NOSOTROS.)

- Hindustan Syringes & Medical Devices Ltd. (India)

- InfobelTaiwánTienda De Productos QuímicosSekisui Chemical Co., Ltd.(Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre 2025– BD anunció la realización de estudios clínicos y no clínicos y la actualización de las presentaciones 510(k) para su producto BD Vacutainer con el objetivo de fortalecer su cartera de productos.

- julio 2025 –KBMED recibió la aprobación de la FDA de EE. UU. para sus tubos de separación de suero al vacío con el objetivo de fortalecer su cartera de productos en EE. UU.

- febrero 2024 –Cangzhou Fukang Medical Supplies Co., Ltd., lanzó un nuevo tubo de extracción de sangre con el objetivo de fortalecer su cartera de productos.

- junio 2023 –Husky Technologies instaló el sistema integrado de moldeo por inyección ICHOR para la producción de tubos de extracción de sangre (BCT) en India. Esto ayudó a la empresa a fortalecer su presencia.

- octubre 2022– BD colaboró con Magnolia Medical Technologies, Inc., con el objetivo de reducir la contaminación de los hemocultivos para ayudar a mejorar la precisión de las pruebas y, en última instancia, mejorar los resultados clínicos en los hospitales de EE. UU.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis de mercado detallado y se centra en aspectos clave como las empresas líderes, el tipo de producto, el material, la aplicación y el usuario final. Además de esto, el informe global ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento y avance del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de4.56% de 2026-2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto

Por materiales

Por aplicación

Por usuario final

Por región América del Norte (por tipo de producto, por material, por aplicación, por usuario final y por país)

Europa (por tipo de producto, por material, por aplicación, por usuario final y por país/subregión)

Asia Pacífico (por tipo de producto, por material, por aplicación, por usuario final y por país/subregión)

América Latina (por tipo de producto, por material, por aplicación, por usuario final y por país/subregión)

Medio Oriente y África (por tipo de producto, por material, por aplicación, por usuario final y por país/subregión)

Resto de Medio Oriente y África (por material) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 4,21 mil millones de dólares en 2025 y se proyecta que alcance los 6,23 mil millones de dólares en 2034.

En 2025, el valor del mercado regional de América del Norte se situó en 1.980 millones de dólares.

Al crecer a una tasa compuesta anual del 4,56%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Por tipo de producto, el segmento de tubos EDTA lideró el mercado en 2025.

La creciente prevalencia de enfermedades crónicas es un factor importante que impulsa el crecimiento del mercado.

BD y Greiner Bio-One International GmbH son los principales actores del mercado global.

América del Norte dominó la cuota de mercado en 2025.

La creciente prevalencia de enfermedades crónicas y los crecientes avances tecnológicos son algunos de los factores que se espera que impulsen la adopción del producto a nivel mundial.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados