Tamaño del mercado de dispositivos de cierre vascular, participación y análisis de la industria, por tipo de producto (dispositivos basados en enchufes {dispositivos a base de sellador o gel y tapones de colágeno} y dispositivos basados en clips {dispositivos de sutura y dispositivos de clip/grapado}), por tipo (activo y pasivo), por sitio de acceso (femoral, radial y otros), por usuario final (hospitales y ASC, clínicas especializadas y otros) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

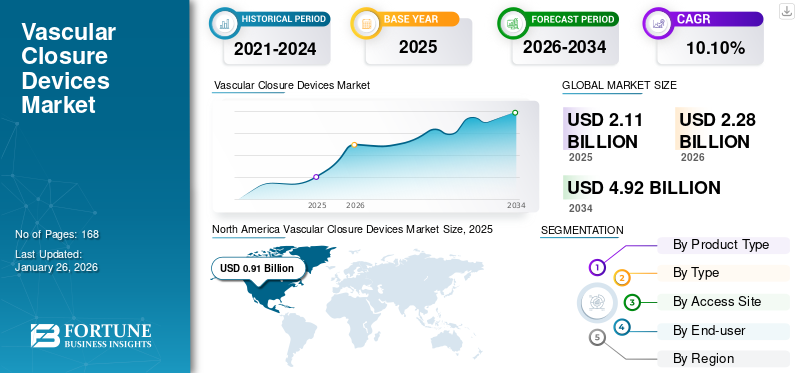

Se prevé que el mercado mundial de dispositivos de cierre vascular crecerá de 2.280 millones de dólares en 2026 a 4.920 millones de dólares en 2034, con una tasa compuesta anual del 10,10%. El mercado se está expandiendo debido al aumento de los procedimientos cardiovasculares, los avances en tecnologías mínimamente invasivas y la creciente demanda de soluciones de hemostasia rápida. América del Norte lidera con una participación de mercado del 43,30% en 2025, impulsada por el alto gasto en atención médica y las innovaciones tecnológicas.

Los dispositivos de cierre vascular (VCD) son dispositivos médicos que se utilizan para lograr la hemostasia del orificio de punción en la arteria después de procedimientos de cateterismo como la colocación de un stent, angioplastia y angiografía. Estos dispositivos están diseñados para facilitar el cierre del sitio de acceso, reducir el tiempo de hemostasia y permitir la deambulación temprana de los pacientes. Estos beneficios asociados con los dispositivos aumentan la demanda del mercado mundial de dispositivos de cierre vascular.

Además, las complicaciones asociadas con las compresiones manuales, como hematoma, pseudoaneurisma y oclusión arterial, son un proceso que requiere mucho tiempo y mano de obra, que prolonga el tiempo de recuperación del paciente y aumenta los costos hospitalarios. Estos escenarios aumentan la adopción de estos dispositivos y, por tanto, impulsan el crecimiento del mercado.

Además, la creciente prevalencia de enfermedades cardiovasculares y el aumento del número de procedimientos de cardiología intervencionista conducen a una mayor demanda de estos, impulsando el crecimiento del mercado.

- Por ejemplo, según un artículo publicado por los Institutos Nacionales de Salud (NIH) en 2023, el cateterismo cardíaco es uno de los procedimientos cardíacos más realizados. Anualmente se realizan más de 1.000.000 de procedimientos de cateterismo cardíaco en los EE. UU. Los procedimientos invasivos pueden implicar complicaciones relacionadas con el paciente y con el procedimiento. En tales casos, los VCD se utilizan para minimizar dichas complicaciones, impulsando así la demanda del producto.

Además, se espera que las iniciativas crecientes, como colaboraciones e inversiones de actores clave en el mercado para lanzar VCD avanzados, impulsen el crecimiento del mercado durante el período de pronóstico.

- Por ejemplo, en marzo de 2023, Haemonetics Corporation invirtió 32,2 millones de dólares en Vivasure Medical, con sede en Irlanda, la empresa que participa en el desarrollo de una cartera de dispositivos percutáneos de cierre de vasos de gran calibre, basados en parches y totalmente absorbibles.

Durante la pandemia de COVID-19, se observó un impacto negativo en el mercado global. El repentino aumento del número de casos de COVID-19 hizo que la atención sanitaria se centrara en mejorar la situación de la pandemia. Esto llevó a una disminución en las visitas de pacientes a los hospitales durante la pandemia para procedimientos de cardiología intervencionista. Este fue un factor crucial responsable de la disminución del crecimiento en el mercado. Además, durante este período se observó una disminución en los ingresos de los principales actores de estos dispositivos.

Sin embargo, la facilidad de las directrices COVID-19 y la reanudación de las visitas hospitalarias para cirugías cardiovasculares mejoraron la situación del mercado a finales de 2021. Además, en 2022, el mercado está volviendo al nivel prepandémico con un número cada vez mayor de procedimientos y una creciente adopción de estos dispositivos.

Además, el creciente número de citas de pacientes ha permitido que el mercado global se recupere a niveles prepandémicos en 2023, con un crecimiento sostenido durante todo el período 2025-2032.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado global de dispositivos de cierre vascular

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 2,11 mil millones de dólares

- Tamaño del mercado en 2026: 2.280 millones de dólares

- Tamaño del mercado previsto para 2034: 4.920 millones de dólares

- CAGR: 10,10% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de dispositivos de cierre vascular con una participación del 43,30% en 2025, impulsada por el alto gasto en atención médica, las innovaciones tecnológicas y el creciente número de procedimientos de cardiología intervencionista.

- Por tipo de producto, se espera que los dispositivos con tapón conserven la mayor participación de mercado, respaldados por la creciente preferencia por soluciones basadas en tapón de colágeno, una cobertura de reembolso favorable y su capacidad para proporcionar una hemostasia rápida con complicaciones reducidas.

Aspectos destacados clave del país:

- Estados Unidos: la creciente adopción de dispositivos avanzados de cierre vascular en hospitales y centros quirúrgicos ambulatorios, combinada con una fuerte presencia de los principales actores, está acelerando la demanda de productos.

- Europa: el creciente número de procedimientos cardiovasculares y las asociaciones estratégicas entre proveedores de atención médica y empresas de tecnología médica están mejorando la accesibilidad a soluciones innovadoras de cierre vascular.

- China: la creciente población geriátrica y la creciente prevalencia de enfermedades cardiovasculares están impulsando la demanda de dispositivos de cierre mínimamente invasivos en entornos sanitarios.

- Japón: El apoyo regulatorio para el reembolso de los dispositivos de cierre vascular y la creciente adopción de dispositivos avanzados basados en enchufes y mediados por suturas están impulsando el crecimiento del mercado.

Dispositivos de cierre vascular Tendencias del mercado

La introducción de una oferta de productos avanzada es una tendencia destacada

En los últimos años se han observado diversas complicaciones asociadas a los VCD convencionales. Las complicaciones asociadas con los dispositivos mediados por suturas, como traumatismo tisular, inflamación, malestar, sellado inadecuado, retraso en la hemostasia y reacciones a cuerpos extraños asociados con los dispositivos a base de colágeno.

Esto llevó a aumentar las actividades de investigación y desarrollo destinadas a introducir productos avanzados para el cierre conveniente y seguro del sitio de acceso con menos complicaciones, impulsando así la expansión de las tendencias del mercado mundial de dispositivos de cierre vascular durante 2026-2034.

- Por ejemplo, en julio de 2021, Vivasure Medical desarrolló un programa para PerQseal Blue. Este producto es un dispositivo de cierre de vasos venosos de gran calibre, sin suturas y totalmente bioabsorbible. Está diseñado para procedimientos cardiovasculares percutáneos, incluida la reparación o reemplazo transcatéter de la válvula mitral (TMVR) y la reparación o reemplazo transcatéter de la válvula tricúspide (TTVR).

Además, aumentandoensayos clínicosSe espera que las actividades de recaudación de fondos y las iniciativas gubernamentales destinadas a promover la oferta de productos en el mercado impulsen la adopción de estos dispositivos e impulsen el crecimiento del mercado durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

Dispositivos de cierre vascular Factores de crecimiento del mercado

Número creciente de procedimientos intervencionistas aumenta la demanda del producto en el mercado

En los últimos años, los dispositivos de cierre vascular se han utilizado cada vez más después de procedimientos quirúrgicos mínimamente invasivos para el diagnóstico y tratamiento de enfermedades cardiovasculares. La creciente prevalencia de enfermedades cardiovasculares está aumentando el número de procedimientos intervencionistas y, por tanto, aumentando el uso de estos dispositivos en estos procedimientos. Un número cada vez mayor de casos impulsó la adopción de dispositivos para el cierre vascular e impulsó el crecimiento del mercado.

- Por ejemplo, según la hoja informativa actualizada sobre las enfermedades cardíacas y los accidentes cerebrovasculares sobre la carga mundial de enfermedades de 2022, se estimó que 244,1 millones de personas vivían con cardiopatía isquémica (CI) en todo el mundo, con una mayor prevalencia en hombres que en mujeres (141,0 y 103,1 millones de personas, respectivamente en 2020).

- Además, de acuerdo con los datos publicados por la Organización para la Cooperación y el Desarrollo Económico (OCDE), en México se estima que en 2022 se realizaron 3 mil 293 procedimientos de angioplastia coronaria transluminal en comparación con 2 mil 860 en 2021.

Además, estos dispositivos muestran una mejora significativa en el logro de la hemostasia y la reducción del tiempo de recuperación en comparación con la compresión manual después de procedimientos intervencionistas. Estas ventajas de los dispositivos impulsan el crecimiento del mercado.

Beneficios significativos del producto Elevar la expansión del producto en el mercado

En los últimos años, los crecientes beneficios de los dispositivos de cierre vascular sobre las técnicas de compresión manual para lograr la hemostasia han impulsado significativamente la adopción de estos dispositivos en la práctica médica. Estos dispositivos permiten la hemostasia dirigiéndose directamente al sitio de acceso en 5 minutos, en comparación con la compresión manual, que demora más de 15 minutos.

Además, estos dispositivos también pueden ser más rentables que la compresión manual debido al menor tiempo hasta la hemostasia y la deambulación posterior al procedimiento, lo que permite el alta el mismo día para los pacientes.

- Por ejemplo, según un artículo publicado por los Institutos Nacionales de Salud (NIH) en 2023, un modelo de estudio estimó ahorros potenciales para el Servicio Nacional de Salud de hasta 5,6 millones de dólares (£4,5 millones) al año si se utilizaran dispositivos de cierre vascular en cada procedimiento en lugar de compresión manual. Además, hubo un ahorro de costos promedio de USD 218,9 (£176) por procedimiento para los dispositivos de cierre en comparación con la compresión manual, principalmente debido a menos estancias hospitalarias.

Por lo tanto, la reducción de los riesgos de complicaciones, la mayor comodidad del paciente, la disminución de los requisitos de enfermería y los beneficios económicos mejoran los resultados generales de los procedimientos y, por lo tanto, impulsan el crecimiento del mercado.

FACTORES RESTRICTIVOS

La retirada de productos relacionados con dispositivos de cierre vascular limita el crecimiento del mercado

A pesar de los diversos beneficios asociados con los dispositivos y los avances tecnológicos en este campo, se han registrado numerosas retiradas de productos. Además, las empresas retiran productos del mercado debido a algunas de las preocupaciones más comunes, como la esterilidad o los problemas de embalaje, que pueden suponer riesgos para la seguridad de los pacientes. Estos escenarios obstaculizan el crecimiento del mercado.

- Por ejemplo, en abril de 2022, la Administración de Alimentos y Medicamentos de EE. UU. anunció el retiro del mercado del producto CELT ACD de Cardinal Health. Se informó que un usuario intentó utilizar un dispositivo Celt de 6f para cerrar una punción arterial de 6f, lo que provocó la formación de un hematoma inmediatamente después del despliegue.

Tales incidentes podrían crear una impresión negativa del producto y obstaculizar el crecimiento del mercado mundial de dispositivos de cierre vascular en los próximos años.

Análisis de segmentación del mercado de dispositivos de cierre vascular

Por análisis de tipo de producto

La presencia de cobertura de reembolso activa contribuyó al crecimiento del segmento de dispositivos basados en enchufes en el mercado

En términos de tipo de producto, el mercado global se divide en dispositivos basados en enchufes y dispositivos basados en clips.

Se prevé que el segmento basado en tapones tenga una participación de mercado dominante del 62,28% en 2026. El segmento basado en tapones se divide a su vez en dispositivos a base de selladores o gel y tapones de colágeno. Entre los dispositivos basados en tapones, el segmento de tapones de colágeno representó una participación de mercado significativa en 2024. Los tapones o selladores a base de colágeno promueven la formación de coágulos y proporcionan una barrera física para reducir el sangrado, a menudo utilizados en combinación con otros métodos de cierre. La creciente prevalencia de enfermedades cardiovasculares y los procedimientos mínimamente invasivos asociados a ellas impulsaron la adopción de estos dispositivos.

- Por ejemplo, en marzo de 2024, según los datos publicados por el Instituto Nacional de Salud, en los EE. UU. se realizaron anualmente más de 1,0 millón de procedimientos cardiovasculares transcatéter en todo el espectro de la cardiología intervencionista.

Además, las crecientes facilidades de reembolso y la concienciación sobre la adopción de dispositivos basados en enchufes conducen a una adopción cada vez mayor de estos dispositivos por parte de los pacientes. Reforzando así el crecimiento del segmento en el mercado.

- Por ejemplo, en octubre de 2023, Japan Lifeline Co., Ltd. anunció que VASCADE MVP, un dispositivo de cierre vascular para venas femorales fabricado por Haemonetics, recibió cobertura de reembolso. Este tipo de iniciativas impulsan el crecimiento del mercado.

Además, el segmento de dispositivos basados en clips tenía una participación sustancial del mercado. El segmento de dispositivos basados en clips se divide a su vez en dispositivos de sutura y dispositivos de clip/grapas. Los dispositivos de sutura basados en clips tenían una participación de mercado significativa en 2024.

Los dispositivos mediados por sutura se utilizan para el cierre de grandes orificios después de cirugías mínimamente invasivas comoreparación endovascular de aneurisma (EVAR)e implante transcatéter de válvula aórtica (TAVI). Además, se espera que las crecientes asociaciones y lanzamientos de dispositivos basados en clips por parte de los principales actores del mercado impulsen el crecimiento del segmento durante el período de pronóstico.

Por tipoAnálisis

El segmento pasivo tuvo la mayor participación debido a las crecientes actividades de investigación

Según el tipo, el mercado se segmenta en pasivo y activo.

Se espera que el segmento pasivo represente el 62,28% del mercado en 2026. Los aproximadores pasivos comprenden tapones y selladores de colágeno o dispositivos basados en gel. El crecimiento del segmento se ve aumentado por las crecientes actividades de investigación y desarrollo por parte de actores clave para lanzar dispositivos pasivos en el mercado, impulsando el crecimiento del segmento en el mercado.

- Por ejemplo, en junio de 2022, CyndRx anunció el inicio de la inscripción de pacientes en los EE. UU. para el ensayo clínico SEAL TO HEAL. Este ensayo tuvo como objetivo evaluar la seguridad y eficacia del nuevo dispositivo de cierre vascular AbsorbaSeal 5.6.7F. Estos avances y las iniciativas de estudios clínicos adoptadas por actores clave impulsan el crecimiento del segmento en el mercado.

Además, el segmento activo tiene una participación notable del mercado y se espera que crezca a una tasa compuesta anual significativa durante el período de pronóstico. Los aproximadores activos contienen dispositivos como suturas y clips para cierres vasculares.

Se espera que el crecimiento del segmento se atribuye a los sólidos esfuerzos y la colaboración entre actores clave para desarrollar y lanzar nuevos sistemas basados en clips impulse el crecimiento del mercado durante el período de pronóstico.

Por acceso al análisis del sitio

Preferencia creciente de la arteria femoral para procedimientos cardiovasculares debido a su gran tamaño y facilidad de acceso, lo que lleva al crecimiento del segmento en el mercado

Según el sitio de acceso, el mercado se divide en femoral, radial y otros.

Se espera que el segmento emergente femoral lidere el mercado, contribuyendo con el 90,79 % a nivel mundial en 2026. El crecimiento del segmento es atribuible al aumento de los procedimientos de cardiología intervencionista, como el cateterismo, y a que la arteria femoral es un sitio de acceso preferido para una amplia gama de procedimientos cardiovasculares debido a su gran tamaño y facilidad de acceso. Además, se prevé que el aumento de las aprobaciones regulatorias para estos dispositivos para el cierre del sitio de acceso femoral impulse el crecimiento del segmento en el mercado.

- Por ejemplo, en mayo de 2022, Teleflex Incorporated anunció la aprobación de Health Canada para el dispositivo de cierre vascular MANTA. El dispositivo está diseñado para el cierre del sitio de acceso arterial femoral de gran calibre. Esta aprobación condujo a la expansión de la disponibilidad del dispositivo MANTA en Canadá, contribuyendo al crecimiento del mercado global.

Además, el segmento de sitios de acceso radial tuvo la segunda participación más alta del segmento de sitios de acceso y se espera que crezca con una CAGR significativa durante el período de pronóstico. El crecimiento del segmento se debe a la preferencia por los sitios de acceso radial para muchos procedimientos cardiológicos, donde la hemostasia se logra mediante compresión manual.

Sin embargo, las complicaciones asociadas con la compresión manual, como el hematoma sangrante, han cambiado el enfoque de los investigadores y las empresas hacia el desarrollo de dispositivos nuevos y avanzados para la compresión radial. Por lo tanto, el aumento de las iniciativas de investigación por parte de actores clave en el mercado para lanzar dispositivos para sitios de acceso radial puede impulsar el crecimiento del segmento durante el período de pronóstico.

- Por ejemplo, en mayo de 2019, Cordis anunció el lanzamiento en EE. UU. de la cartera RADIAL 360. La cartera comprende una gama de productos para facilitar el abordaje transradial (TRA) para procedimientos de cardiología intervencionista, incluida la banda de compresión vascular ZEPHYR, que está diseñada para brindar seguridad, comodidad, flexibilidad y simplicidad para lograr una hemostasia patente.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

El segmento de hospitales y ASC lideró el mercado debido aAmplia Red de Instalaciones

Según el usuario final, el mercado global está segmentado en hospitales y ASC, clínicas especializadas y otros.

Se espera que el segmento de hospitales y ASC lidere el mercado, contribuyendo con el 75 % a nivel mundial en 2026. El crecimiento del segmento se debe a las instalaciones brindadas por el gobierno en los países desarrollados para mejores estadías hospitalarias y tratamientos eficientes, que han aumentado el número de admisiones hospitalarias y aumentado la demanda de procedimientos cardiológicos.

El creciente número de visitas de pacientes y procedimientos de cardiología en los hospitales ha llevado a la adopción de estos dispositivos, contribuyendo al crecimiento del segmento en el mercado.

- Según datos publicados por el Departamento de Salud y Servicios Humanos de EE. UU. en abril de 2024, alrededor de 13,0 millones de pacientes que visitaron los consultorios médicos padecían aterosclerosis coronaria y otras enfermedades cardíacas isquémicas crónicas.

- Además, en diciembre de 2022, según Cirugía Ambulatoria Center Association, hay 6200 ASC certificados por Medicare en los EE. UU. Un número tan sustancial de centros quirúrgicos hospitalarios y ambulatorios es Se espera que impulse la accesibilidad de productos avanzados, como dispositivos de cierre vascular para procedimientos intervencionistas.

El segmento de clínicas especializadas ocupaba una parte importante del mercado. El crecimiento del segmento es atribuible a una amplia gama de ofertas de servicios con instalaciones de última generación e instrumentos especializados para el cuidado cardíaco. Además, se espera que el lanzamiento de clínicas de instalaciones avanzadas para la atención cardíaca impulse el crecimiento del segmento durante el período de pronóstico.

- Por ejemplo, en enero de 2023, el Royal Melbourne Hospital (RMH) en Australia inauguró un nuevo laboratorio de catéteres cardíacos, lo que provocó un aumento en el flujo de pacientes y una disminución en la duración de la estancia hospitalaria para atención cardíaca.

Además, el otro segmento tiene una cuota considerable del mercado. Este segmento incluye institutos académicos y de investigación. Se espera que las crecientes actividades de investigación y desarrollo destinadas a lanzar productos avanzados con menos complicaciones impulsen el crecimiento del segmento durante el período de pronóstico.

PERSPECTIVAS REGIONALES

Según la geografía, el mercado de dispositivos de cierre vascular está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

North America Vascular Closure Devices Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado de América del Norte representó 910 millones de dólares en 2025, lo que representa el 43,30 % de la industria mundial, y se espera que alcance los 980 millones de dólares en 2026. Se espera que la creciente prevalencia de enfermedades cardiovasculares y el número de procedimientos de cardiología intervencionista asociados a ellas impulsen la adopción de estos dispositivos en la región. Se estima que el mercado estadounidense alcanzará los 940 millones de dólares en 2026.

- Por ejemplo, según los datos publicados por la Organización para la Cooperación y el Desarrollo Económico (OCDE), en Canadá se realizaron 54.392 procedimientos de angioplastia coronaria transluminal en 2022, frente a 53.700 en 2021.

Además, la presencia de actores clave en el mercado, instalaciones de investigación avanzadas con estrictos estándares regulatorios y una sofisticada infraestructura de atención médica en la región dan como resultado la adopción de dispositivos en la región y mantienen su dominio en el mercado global.

Europa

Europa registró un tamaño de mercado de 570 millones de dólares en 2025, capturando el 27,20 % de la cuota de mercado mundial, y se prevé que alcance los 630 millones de dólares en 2026. Se espera que la presencia de infraestructura sanitaria avanzada e instalaciones con altos estándares de atención impulsen la adopción de estos dispositivos en la región. Se estima que el mercado del Reino Unido alcanzará los 100 millones de dólares en 2026, mientras que se estima que el mercado de Alemania alcanzará los 130 millones de dólares en 2026.

Además, las crecientes iniciativas gubernamentales en la región para mejorar la atención cardíaca y brindar instalaciones avanzadas a los pacientes que padecen enfermedades cardiovasculares.

- Por ejemplo, en octubre de 2023, Royal Philips se asoció con University Hospitals Sussex NHS Foundation Trust para lanzar un laboratorio de catéter cardíaco para mejorar el diagnóstico de enfermedades cardíacas para las personas en Sussex. Estas asociaciones aumentan la accesibilidad y la adopción de productos de estos dispositivos en la región.

Asia Pacífico

En 2025, Asia Pacífico representó 420 millones de dólares, lo que representa el 19,80 % del mercado mundial, y se prevé que crezca hasta 460 millones de dólares en 2026. El crecimiento de la región se ve aumentado por el aumento de la población geriátrica y la modificación del estilo de vida, lo que lleva a un mayor número de casos asociados con enfermedades cardiovasculares. El mayor número de casos, junto con un número cada vez mayor de cirugías intervencionistas, ha impulsado la adopción de estas en la región. Se estima que el mercado de Japón alcanzará los 0,05 mil millones de dólares en 2026, el mercado de China alcanzará los 180 millones de dólares en 2026 y el mercado de la India alcanzará los 130 millones de dólares en 2026.

Además, se espera que la creciente colaboración entre los actores clave para promover la atención cardíaca en la región impulse el crecimiento de la región en el mercado.

- Por ejemplo, en agosto de 2022, GE Healthcare se asoció con Boston Scientific para ofrecer soluciones integrales de atención cardíaca intervencionista en la India. Esta colaboración tenía como objetivo abordar la enfermedad prevalente, mejorar el acceso al tratamiento y mejorar la atención cardíaca para los pacientes en el país. Se espera que estas colaboraciones amplíen la adopción de productos en la región.

América Latina y Medio Oriente y África

Oriente Medio y África contribuyeron con el 3,40 % al mercado global en 2025, con una valoración de 0,07 mil millones de dólares, y se prevé que alcance los 0,07 mil millones de dólares en 2026. El mercado de América Latina fue valorado en 130 millones de dólares en 2025, capturando el 6,30 % de los ingresos globales, y se estima que alcanzará los 140 millones de dólares en 2026. América Latina y las regiones de Medio Oriente y África ocuparon una participación de mercado relativamente baja debido a una menor adopción de estos dispositivos en la región. Sin embargo, se espera que el creciente número de casos de accidentes cerebrovasculares y enfermedades de las arterias coronarias, junto con el aumento del gasto sanitario y las iniciativas estratégicas del gobierno regional, impulsen la adopción de productos durante el período previsto.

- Por ejemplo, en junio de 2022, la Asociación Estadounidense del Corazón lanzó un nuevo programa científico de implementación en México con el objetivo de estandarizar el diagnóstico y el tratamiento de enfermedades cardiovasculares y centrarse en mejorar la atención al paciente con enfermedad cardiovascular aterosclerótica (ASCVD), iniciativas que conducen al crecimiento del mercado en la región.

JUGADORES CLAVE DE LA INDUSTRIA

Una fuerte presencia geográfica junto con ofertas avanzadas de productos por parte de actores clave ayuda a mantener su posición en el mercado

El panorama competitivo del mercado imita una estructura consolidada. Terumo Corporation, Abbott, Teleflex Incorporated y Haemonetics Corporation son algunos de los actores importantes que poseen una parte central de la cuota de mercado global. Debido a la presencia de carteras de productos sólidas, presencia geográfica sólida y actividades estratégicas para avanzar en la oferta de productos en el mercado.

- Por ejemplo, en febrero de 2024, Terumo Corporation anunció la apertura de su nueva planta de fabricación en Caguas, Puerto Rico. Esta instalación tenía como objetivo satisfacer la creciente demanda de VCD Angio-Seal en la región.

Los otros destacados incluyen Cordis, Vivasure Medical Ltd., Vasorum Ltd., INVAMED y otros actores clave en el mercado global en términos de participación. Se prevé que la presencia de productos diversificados con iniciativas de investigación y desarrollo para el lanzamiento de productos avanzados con aprobaciones regulatorias en el mercado impulse su presencia en el mercado durante el período de pronóstico.

LISTA DE LAS MEJORES EMPRESAS DE DISPOSITIVOS DE CIERRE VASCULAR:

- Corporación Terumo(Japón)

- Abad (A NOSOTROS.)

- Teleflex Incorporada(A NOSOTROS.)

- Cordis (Estados Unidos)

- Corporación Haemonetics (A NOSOTROS.)

- Vasorum Ltd. (Irlanda)

- INVAMADO (A NOSOTROS.)

- Vivasure Medical Ltd. (Irlanda)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Diciembre de 2023:Vivasure Medical Ltd. inscribió a los primeros pacientes para el estudio clínico ELITE de PerQseal Elite. El estudio clínico multicéntrico de un solo grupo tuvo como objetivo evaluar la seguridad y eficacia de PerQseal Elite.

- Octubre de 2023:Terumo Corporation anunció que sus dos dispositivos de cierre de última generación, Angio-Seal VIP y Femoseal, recibieron la marca CE.

- Febrero de 2023:Terumo Corporation adquirió Medeon Biodesign, Inc., con el objetivo de agregar dispositivos de cierre vascular de gran calibre a su cartera de productos y expandir el negocio de dispositivos de acceso intervencionista.

- Septiembre de 2022:Haemonetics Corporation recibió la certificación de la marca CE para sus sistemas de cierre vascular VASCADE y VASCADE MVP de cierre vascular venoso.

- Marzo de 2021:Vasorum Ltd. recibió una inversión de 6,49 millones de dólares de BGF. Las inversiones se utilizaron para ampliar la oferta de productos de la empresa y acelerar la adopción de CELT ACD en el mercado estadounidense.

COBERTURA DEL INFORME

El informe del mercado global de dispositivos de cierre vascular se centra en una descripción general de la industria y la dinámica del mercado, como los impulsores, las restricciones, las oportunidades y las tendencias. Además de esto, el informe de investigación de mercado proporciona información relacionada con los avances tecnológicos y el análisis de precios de los productos en el mercado. Además, el análisis del mercado global también se centra en la prevalencia de enfermedades clave, desarrollos clave de la industria y lanzamientos de nuevos productos en el mercado. Además, el informe también cubre el impacto de la COVID-19.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Índice de crecimiento |

CAGR del 10,10% entre 2026 y 2034 |

|

Segmentación |

Por tipo de producto

|

|

Por tipo

|

|

|

Por sitio de acceso

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global ascendió a 2.110 millones de dólares en 2025.

En 2025, el mercado de América del Norte ascendió a 910 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 10,10% durante el período previsto.

Por segmento de tipo de producto, el segmento de dispositivos enchufables lidera el mercado.

La región de América del Norte dominó el mercado en 2025.

Los factores que contribuyen, como el creciente número de procedimientos de cardiología intervencionista junto con importantes beneficios del producto, son los factores clave que impulsan el crecimiento del mercado.

La introducción de ofertas de productos avanzados es la tendencia clave en el mercado.

Terumo Corporation, Abbott, Teleflex Incorporated y Haemonetics Corporation son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 168

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.